Tamanho do mercado de trocadores de calor de aeronaves, análise de participação e indústria, por tipo de trocador de calor (ar para ar, ar para líquido, líquido para líquido e outros), por plataforma (comercial, jatos executivos, asa fixa militar, asa rotativa e outros), por montagem (ajuste de linha (produção OEM) e pós-venda), por aplicação de sistema (sistema de controle ambiental (ECS), gerenciamento térmico do motor, resfriamento hidráulico e outros), por material (alumínio, aço inoxidável, níquel liga, titânio e outros), por usuário final (OEMs de aeronaves, OEMs de motores e fornecedore

PRINCIPAIS INFORMAÇÕES DE MERCADO

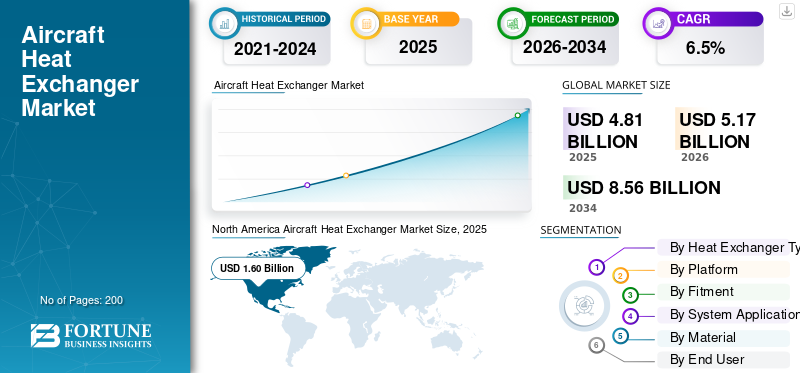

O tamanho global do mercado de trocadores de calor de aeronaves foi avaliado em US$ 4,81 bilhões em 2025. O mercado deve crescer de US$ 5,17 bilhões em 2026 para US$ 8,56 bilhões até 2034, exibindo um CAGR de 6,5% durante o período de previsão. A América do Norte dominou o mercado global de trocadores de calor para aeronaves com uma participação de mercado de 33,26% em 2025.

O mercado global de trocadores de calor para aeronaves inclui o projeto, a produção e o suporte para trocadores de calor que mantêm os sistemas das aeronaves em temperaturas seguras. Isso abrange ECS, gerenciamento de ar na cabine, resfriamento de óleo e combustível do motor, resfriamento hidráulico e controle térmico paraaviônicose eletrônicos. A demanda está aumentando à medida que as aeronaves transportam equipamentos eletrônicos que consomem mais energia e maiores cargas elétricas a bordo. Esta situação leva os operadores e OEMs a investirem numa melhor gestão térmica, minimizando ao mesmo tempo o peso e o arrasto.

Os principais players neste mercado incluem Collins Aerospace (RTX), Honeywell, Liebherr-Aerospace, Safran (Aero Boosters) e Parker (que inclui Meggitt). Eles estão avançando no mercado com novos designs, sistemas térmicos aprimorados e suporte aprimorado ao mercado de reposição. Por exemplo, a Safran Aero Boosters introduziu recentemente a sua gama de permutadores de calor HIPEX, que visa reduzir o arrasto aerodinâmico enquanto mantém o desempenho. A Honeywell atualizou a capacidade de resfriamento PTMS do F-35 para 80kW para lidar com futuras cargas de calor do sistema de missão. A Liebherr assinou um contrato de serviços de manutenção de cinco anos para trocadores de calor com a AFI KLM E&M, fortalecendo o mercado de reposição por meio de re-coragem e tempos de entrega mais rápidos. A aquisição da Meggitt pela Parker expandiu sua presença no gerenciamento térmico aeroespacial e ampliou sua base instalada.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de trocadores de calor para aeronaves

- Tamanho do mercado em 2025: US$ 4,81 bilhões

- Tamanho do mercado em 2026: US$ 5,17 bilhões

- Tamanho do mercado previsto para 2034: US$ 8,56 bilhões

- CAGR: 6,5% de 2026–2034

- A América do Norte dominou o mercado de trocadores de calor para aeronaves com uma participação de 33,26% em 2025.

- O grande segmento de UAV/aeronaves de missão especial deverá crescer a um CAGR de 8,3% durante o período de previsão.

- O segmento de refrigeração hidráulica deverá crescer a um CAGR de 6,7% durante o período de previsão.

América do Norte

A América do Norte detinha uma participação de 33,26% em 2025, avaliada em 1,60 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico deverá crescer no CAGR mais rápido de 16,1% durante o período de previsão.

Europa

O mercado europeu foi avaliado em 2,11 mil milhões de dólares em 2025.

NÓS.

Projeta-se que o mercado dos EUA testemunhe um crescimento constante impulsionado pela forte demanda de MRO e serviços de aeronaves.

Japão

Prevê-se que o mercado japonês testemunhe um crescimento apoiado pela expansão dos requisitos de gestão térmica aeroespacial.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Cargas elétricas a bordo mais altas e sistemas de missão mais quentes aumentam a demanda por trocadores de calor de aeronaves

As aeronaves agora transportam mais fontes de calor do que nunca. Isso inclui aviônicos mais densos, maior potência elétrica e sistemas de missão atualizados. O calor deve ser gerenciado de forma eficaz. O aumento da necessidade de hardware térmico na aviação que funcione de forma confiável em todas as altitudes e temperaturas está alimentando o crescimento do mercado de trocadores de calor de aeronaves. À medida que as plataformas ganham novos recursos, os operadores e os OEMs prestam mais atenção aos trocadores de calor eficientes e de alta capacidade, projetados para manter o tempo de atividade e os sistemas dentro dos limites.

Em março de 2024, a Honeywell anunciou que demonstrou com sucesso uma atualização do Power andSistema de gerenciamento térmicocapacidade de refrigeração para 80 kW. Eles mencionaram que esta atualização é necessária para apoiar a futura modernização do sistema de missão. Isto indica que as capacidades das aeronaves da próxima geração estão impulsionando melhorias no gerenciamento térmico e no desempenho do trocador de calor.

RESTRIÇÕES DE MERCADO

Problemas de qualidade na cadeia de suprimentos e atrasos na produção reduzem a receita dos trocadores de calor ao adiar as entregas de aeronaves

Os trocadores de calor de aeronaves não são peças intercambiáveis; a maioria é certificada e específica para cada programa. Eles fazem parte de processos de produção estritamente controlados. Quando os fornecedores enfrentam problemas de qualidade ou contratempos de produção, isso interrompe os cronogramas de entrega do OEM. Este atraso afecta o envio de componentes de montagem em linha e, por vezes, de retrofits, retardando o crescimento do mercado a curto prazo, mesmo quando a procura é elevada.

Em dezembro de 2025, a Airbus reduziu sua meta de entrega anual para cerca de 790 aeronaves, citando um problema de qualidade do fornecedor e uma interrupção de produção relacionada que afetou alguns modelos da família A320. Este exemplo mostra como os problemas de qualidade da cadeia de abastecimento podem atrasar diretamente o envio de componentes adequados à linha, incluindo permutadores de calor, afetando o reconhecimento de receitas.

OPORTUNIDADES DE MERCADO

Aeronaves eletrificadas e mobilidade aérea criam uma nova oportunidade de “alto calor” para fornecedores de trocadores de calor

À medida que as aeronaves avançam em direção a projetos mais elétricos e elétricos híbridos, e à medida que as tecnologias eVTOL e de elevação motorizada se desenvolvem, o gerenciamento térmico se torna uma questão central de projeto, e não uma preocupação secundária. Isto representa uma oportunidade clara. Essas plataformas produzem calor residual significativo e exigem métodos compactos, leves e de baixo arrasto para dissipação de calor. Isto abre a porta para novos designs de trocadores, materiais e oportunidades de fornecedores, especialmente para empresas que podem obter rapidamente certificação e apoiar frotas iniciais.

DESAFIOS DO MERCADO

Ações obrigatórias de aeronavegabilidade transformam problemas de trocadores de calor em tempo de inatividade dispendioso e trabalho extra de conformidade

Trocadores de calortrabalhar em condições adversas. Eles enfrentam ciclos térmicos, vibração e contaminação. Mesmo um pequeno vazamento pode causar problemas de segurança maiores se afetar estruturas próximas ou isolamento. O problema é que quando os reguladores encontram uma condição insegura, os operadores não podem simplesmente monitorizar e esperar. Eles devem inspecionar, testar, reparar ou substituir e documentar de acordo com um cronograma rigoroso. Esta carga de conformidade pode reduzir a disponibilidade da frota e exercer uma pressão real sobre os fornecedores para que demonstrem durabilidade, rastreabilidade e suporte rápido para substituições.

Em abril de 2025, a FAA emitiu uma Diretriz de Aeronavegabilidade para os Airbus A350-941 e A350-1041 após relatos de mantas térmicas danificadas causadas por vazamento de ar do trocador de pré-resfriador (PCE). A diretiva exige testes regulares de vazamento do PCE e a comunicação dos resultados. Dependendo do que esses resultados mostrarem, os operadores deverão inspecionar as mantas térmicas e substituir o PCE. Isto destaca como os problemas de confiabilidade com trocadores levam rapidamente a ações obrigatórias e desafios operacionais.

Impacto da Guerra Rússia-Ucrânia

A dissociação imposta por sanções corta o fluxo normal de peças sobressalentes OEM para a Rússia. Isto remodela a procura do mercado pós-venda e a carga de conformidade.

A guerra Rússia-Ucrânia mudou as rotas de voo e alterou a forma como as peças da aviação se movem. Com a Rússia praticamente bloqueada no acesso a peças e suporte técnico aprovados por OEM, o mercado de reposição formal para aeronaves ocidentais operadas pela Rússia diminuiu significativamente. Ao mesmo tempo, o resto do mercado prestou mais atenção à rastreabilidade, à integridade dos documentos e às cadeias de abastecimento em conformidade com as sanções. Para os trocadores de calor, isso resulta em menos transações diretas de equipamento original para o operador na Rússia. Existe agora uma maior pressão sobre os prazos de entrega, a capacidade de reparação aprovada e a precisão da documentação, para que as peças possam ser instaladas sem riscos de conformidade.

- Em fevereiro de 2022, a UE adotou o Regulamento (UE) 2022/328 do Conselho, que alterou o Regulamento 833/2014. Isto introduziu restrições à aviação, bens espaciais, tecnologia e serviços relacionados para a Rússia. Este foi um factor jurídico fundamental que limitou o fornecimento normal de peças de aeronaves e o apoio técnico ao sector da aviação russo.

TENDÊNCIAS DE MERCADO DE TROCADORES DE CALOR DE AERONAVES

Parcerias de serviços de ciclo de vida e programas de recolocação estão se tornando uma escolha popular para prolongar a vida útil dos trocadores de calor

Em vez de tratar os trocadores de calor como itens a serem substituídos e esquecidos, a indústria está se concentrando na capacidade de reparo e nos prazos de entrega rápidos. Isso inclui re-core, o que significa renovar o núcleo interno, juntamente com contratos de serviços estruturados. Essa abordagem faz sentido. As companhias aéreas e os MROs preferem prazos de entrega previsíveis, risco reduzido de aeronaves em terra (AOG) e custos mais baixos do ciclo de vida. Os OEMs desejam melhor controle sobre a qualidade e a documentação no mercado de reposição.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de trocador de calor

O segmento ar para líquido lidera o mercado devido ao seu uso generalizado em sistemas de motores e sistemas de controle ambiental

Em termos de tipo de trocador de calor, o mercado é categorizado em ar para ar, ar para líquido, líquido para líquido, entre outros.

O segmento ar-líquido domina a participação no mercado de trocadores de calor de aeronaves, pois resolve problemas térmicos típicos que quase todas as aeronaves enfrentam. Esses problemas incluem sistemas de refrigeração do motor, como circuitos de óleo e combustível,hidráulicosistemas e necessidades crescentes de gerenciamento térmico para eletrônicos. Os trocadores de calor ar-líquido também ajudam os fabricantes a melhorar a eficiência do combustível. À medida que cada nova geração de aeronaves produz mais calor, as companhias aéreas e os operadores de defesa continuam a procurar trocadores de calor leves, projetados para liberar mais calor, criando menos arrasto e necessitando de menos manutenção. É por isso que a solução ar-líquido continua a ser o segmento de topo, graças à sua grande base instalada e à procura de substituições.

Em junho de 2023, a Safran Aero Boosters (Safran SA) lançou o HIPEX, uma nova série de trocadores de calor ar-óleo (ar-líquido) de alto desempenho para motores de aeronaves. Este produto possui um design aerodinâmico que reduz o arrasto pela metade, mantendo o desempenho térmico. Este desenvolvimento vincula a inovação do trocador ar-líquido diretamente à eficiência de combustível e à melhor aceitação do programa.

Espera-se que o outro segmento apresente o crescimento mais rápido, com um CAGR de 17,0% durante o período de previsão.

Por plataforma

O segmento comercial lidera o mercado devido ao grande tamanho da frota e aos volumes de entrega em plataformas de aeronaves

Com base na plataforma, o mercado é classificado em comercial,jatos executivos,aeronaves militares de asa fixa, asa rotativa e grandes UAV/missão especial.

A aviação comercial assume a liderança do mercado por possuir a maior base instalada. Isso impulsiona a demanda por trocadores de calor de aeronaves, tanto para instalação em linha quanto para substituição regular no mercado de reposição. Esses jatos dependem fortemente de trocadores de calor em sistemas de controle ambiental e sistemas de motores. As companhias aéreas estão incentivando os fornecedores a melhorar a eficiência do combustível, visando menor arrasto e peso, além de melhor rejeição térmica para manter baixos os custos operacionais. Há também uma forte demanda da América do Norte. Uma alta concentração de grandes frotas e capacidade de manutenção, reparo e revisão (MRO), juntamente com operações frequentes, garantem que os componentes térmicos recebam manutenção regular.

Em junho de 2025, a IATA informou que a frota comercial global contava com 35.550 aeronaves, incluindo 30.300 unidades ativas. Isto mostra como o tamanho da base instalada da aviação comercial suporta a sua forte necessidade de componentes térmicos, como trocadores de calor.

Espera-se que grandes aeronaves UAV/missão especial apresentem o crescimento mais rápido do mercado, com um CAGR de 8,3% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por montagem

Grande base instalada requer peças de reposição e reparos contínuos, o que torna o segmento de reposição a maior parte do mercado

Com base na montagem, o mercado é segmentado em montagem em linha (produção OEM) e mercado de reposição.

No negócio global de trocadores de calor para aeronaves, o ajuste da linha depende dos ciclos de produção anuais. Em contraste, o mercado de reposição opera todos os dias, pois as aeronaves estão sempre voando, aquecendo, resfriando e ciclagem de componentes. Os trocadores de calor desempenham um papel fundamental no gerenciamento térmico para controle ambiental e sistemas de motores. Com o tempo, as remoções acontecem naturalmente devido a incrustações, corrosão, vazamentos e declínio de desempenho. Estas são questões que os operadores não podem ignorar. Mesmo durante anos de fortes entregas, como Airbus com 766 e Boeing com 348 entregas comerciais em 2024, o fluxo de novas construções ainda é pequeno em comparação com a frota ativa. Esta procura contínua por substituições explica porque o mercado de reposição detém uma fatia maior do mercado de trocadores de calor na maioria das análises.

Espera-se que o segmento de reposição apresente o crescimento mais rápido do mercado, com um CAGR de 7,1%, durante todo o período de previsão.

Por aplicativo do sistema

Cargas de calor constantes em sistemas de motores e necessidade de operação com eficiência de combustível, mercado dominado por gerenciamento térmico de motores

Com base na aplicação do sistema, o mercado é segmentado em sistema de controle ambiental (ECS), gerenciamento térmico de motores, resfriamento hidráulico, aviônicos eeletrônica de potênciaresfriamento e resfriamento de APU.

O segmento de gerenciamento térmico de motores liderou o mercado em 2025. Em todas as plataformas de aeronaves, o hardware térmico do motor está sempre ligado. Cada voo produz óleo quente, circuitos de combustível quentes e limites rígidos de temperatura que devem ser respeitados. É por isso que o gerenciamento térmico do motor detém a maior participação na maioria das análises de mercado de trocadores de calor. Faz parte de todos os planos de construção de aeronaves e continua a criar demanda no mercado de reposição, à medida que os trocadores lidam com necessidades de incrustações, ciclos térmicos e durabilidade. Mesmo com a evolução dos sistemas de controle ambiental, o resfriamento do motor continua sendo a base para trocadores de calor confiáveis, duráveis e de alto desempenho. Os OEMs continuam a pressionar por designs leves que reduzam o arrasto e apoiem as metas de aviação sustentável.

Espera-se que o segmento de refrigeração hidráulica apresente o crescimento mais rápido do mercado, com um CAGR de 6,7%, durante todo o período de previsão.

Por material

Economia de peso e desempenho comprovado em gerenciamento térmico, segmento de alumínio lidera mercado

Com base no material, o mercado é segmentado em alumínio, aço inoxidável,liga de níquel, titânio e outros.

Nas plataformas de aeronaves, o alumínio é a escolha principal, pois permite a criação de trocadores de calor leves com forte desempenho de transferência de calor. Isto é o que os sistemas de controle ambiental e os sistemas de motor precisam para funcionar com eficiência, sem adicionar arrasto ou peso. Na maioria dos estudos de mercado de trocadores de calor, projetos compactos de aletas de placa aparecem frequentemente na aviação por esse motivo. Fontes aeroespaciais mostram que trocadores de calor de placas de liga de alumínio têm sido usados há décadas devido ao seu tamanho compacto e peso leve. Embora a fabricação aditiva esteja ganhando atenção para formatos especializados e necessidades de zonas quentes, o alumínio ainda serve como base confiável para trocadores de calor eficientes na maioria dos equipamentos de frota.

Em setembro de 2025, a ALPEMA (Associação de Fabricantes de Trocadores de Calor de Placas de Alumínio) publicou um adendo à 4ª Edição de suas Normas para trocadores de calor de placas de alumínio soldadas. Esta atualização esclareceu algumas questões e reforçou que a construção do trocador de placas de alumínio é uma tecnologia padronizada e bem estabelecida, utilizada em aplicações de alto desempenho.

Espera-se que o outro segmento apresente o segundo crescimento mais rápido do mercado, com um CAGR de 4,2% durante todo o período de previsão.

Por usuário final

Companhias aéreas e operadoras comerciais lideram o mercado por possuírem uma grande frota ativa que necessita constantemente de peças térmicas

O mercado é segmentado por usuário final, em OEMs de aeronaves, OEMs de motores e fornecedores de módulos de motores, companhias aéreas e operadores comerciais, organizações de MRO, operadores de defesa e arrendadores e gestores de ativos.

O segmento de companhias aéreas e operadores comerciais dominou o mercado em 2025. Na maioria das análises do mercado de trocadores de calor, as companhias aéreas têm o maior poder de compra, uma vez que sentem o impacto diretamente. Quando uma aeronave fica parada devido a um problema de resfriamento, isso resulta em perda de receita. Os operadores comerciais detêm a maior parte das plataformas de aeronaves, impulsionando a maior parte da procura por soluções de gestão térmica relacionadas com sistemas de controlo ambiental e sistemas de motores. Cada nova geração de aeronaves introduz mais fontes de calor, incentivando os fornecedores a criar trocadores de calor leves e eficientes. Uma frota densa e um alto uso levam a mais remoções de peças, aumento da demanda por peças sobressalentes e ciclos de reparo mais rápidos no mercado global.

Espera-se que o segmento de organizações MRO apresente o crescimento mais rápido, com um CAGR de 4,3% durante o período de previsão.

Perspectiva Regional do Mercado de Trocadores de Calor de Aeronaves

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo (Oriente Médio & África e América Latina).

América do Norte

North America Aircraft Heat Exchanger Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte lidera mercado devido ao seu extenso ecossistema de manutenção e alto uso de aeronaves

Na análise do mercado de trocadores de calor, a América do Norte geralmente assume a liderança graças a três fatores principais: uma grande frota ativa, capacidade significativa de MRO e numerosos programas de aeronaves que adquirem regularmente soluções de gerenciamento térmico para sistemas de controle ambiental e resfriamento de motores. Esta região também possui uma sólida base de fornecedores, incluindo a Honeywell International, que garante acesso rápido a peças de reposição e serviços de reparo. Mesmo que as novas entregas possam flutuar, o ciclo de substituição mantém a demanda estável. É por isso que a América do Norte detém frequentemente a maior participação de mercado na cadeia de valor global de trocadores de calor para aeronaves.

Em abril de 2024, a Airbus divulgou sua Previsão de Serviços Globais. Prevê-se que o mercado de serviços de aeronaves comerciais da América do Norte cresça de 31 mil milhões de dólares para 45 mil milhões de dólares até 2042. Isto destaca o tamanho e o crescimento do sector de manutenção e serviços da região e mostra como este impulsiona a procura de permutadores de calor de aeronaves ao longo do período de previsão.

Europa

Espera-se que a Europa veja um crescimento significativo do mercado de trocadores de calor para aeronaves nos próximos anos. Durante o período de previsão, a região da Europa deverá ter um CAGR de 14,0%. O mercado na Europa foi avaliado em 2,11 mil milhões de dólares em 2025. Nesta região, tanto a Alemanha como a França deverão atingir 0,43 mil milhões de dólares e 0,37 mil milhões de dólares, respetivamente, em 2026. A Europa, incluindo a Rússia, de acordo com a sua regra, é uma região madura com regulamentações fortes. A procura aqui é constante, muitas vezes ligada à renovação da frota, à fiabilidade no mercado pós-venda e a atualizações para eficiência. Não se trata apenas de um aumento no número de novas frotas.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico seja o segmento que mais cresce no mercado, aumentando a um CAGR de 16,1%. A Ásia-Pacífico está a impulsionar o crescimento. Tanto a Airbus como a Boeing indicam que a China se tornará o maior mercado de serviços. Há um crescimento especialmente rápido no Sul da Ásia e no Sudeste Asiático. Isso geralmente significa uma demanda mais forte por hardware de gerenciamento térmico à medida que as frotas se expandem. Com base nestes factores, países como a China esperam atingir uma avaliação de 1,30 mil milhões de dólares, e a Índia deverá atingir 0,52 mil milhões de dólares até 2026.

Resto do mundo

As regiões do Médio Oriente e África e da América Latina têm uma percentagem comparativamente menor, mas estão a crescer a uma CAGR de 6,3%. No resto do mundo, as coisas variam. O Médio Oriente está a crescer como um centro para viagens de longo curso. A Airbus prevê que a frota regional mais que duplicará até 2044. A América Latina e a África partem de uma base menor, mas têm perspectivas promissoras para o crescimento do tráfego, de acordo com a visão regional da Boeing. Isso é suficiente para manter o progresso do mercado de reposição e das adições seletivas à frota.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Jogadores de trocadores de calor de aeronaves competem em bloqueio de programa, desempenho térmico e velocidade pós-venda

A competição é acirrada e presa a programas. Uma vez aprovado um trocador de calor para uma plataforma de aeronave, especialmente em sistemas de motores esistemas de controle ambiental, é difícil de substituir. Isto significa que a concorrência tem menos a ver com oferecer o preço mais baixo e mais com durabilidade, equilíbrio entre quedas de pressão e rejeição de calor, compensações em peso e arrasto e manutenção de documentação sólida. Os verdadeiros vencedores neste setor são os fornecedores que fornecem gerenciamento térmico de alto desempenho sem inconvenientes e podem apoiar frotas com peças de reposição e serviços de reparo rápidos.

Os principais players do mercado incluem Honeywell, Collins Aerospace (RTX), Liebherr-Aerospace, Safran (através da Safran Aero Boosters) e Parker (que inclui Meggitt). Essas empresas estão impulsionando o mercado com iniciativas significativas. A Safran Aero Boosters lançou o HIPEX, alegando que reduz o arrasto aerodinâmico em cerca de metade, mantendo o mesmo desempenho térmico, abordando diretamente as questões de eficiência. A Honeywell demonstrou uma capacidade aprimorada de resfriamento do F-35 PTMS de 80 kW, ilustrando como o aumento das cargas de calor exige novas soluções térmicas. A Liebherr assinou um contrato de manutenção de cinco anos para trocadores de calor com a AFI KLM E&M, mostrando que os serviços pós-venda estão se tornando uma vantagem competitiva. A aquisição da Meggitt pela Parker reforçou as suas ofertas aeroespaciais e expandiu a sua base instalada, o que é crucial num mercado onde o suporte ao ciclo de vida pode determinar a quota de mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE TROCADORES DE CALOR DE AERONAVES PERFILADAS

- Honeywell Internacional Inc.(NÓS.)

- Collins Aeroespacial (RTX Corporation)(NÓS.)

- Parker Hannifin Corporation (incluindo Meggitt)(NÓS.)

- Safran SA (França)

- Safran Aero Boosters(Bélgica)

- Liebherr-Aerospace (Alemanha)

- Plc sênior. (REINO UNIDO.)

- (EUA)

- Triumph Group, Inc. (EUA)

- Heico Corporation (EUA)

- Crane Aerospace & Electronics (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2025, a ALPEMA publicou um adendo às suas Normas para Brasagemalumíniotrocadores de calor de placas aletadas. Esta atualização inclui esclarecimentos e perguntas frequentes, que são significativas, pois os núcleos de aletas de placa são um projeto fundamental em trocadores de calor aeroespaciais compactos.

- Em março de 2025, a FAA emitiu uma Diretiva de Aeronavegabilidade para aeronaves Airbus A350-941/-1041 após relatos de danos na manta térmica causados por vazamento de ar do trocador de pré-resfriador (PCE). Esta diretriz exige testes regulares de vazamento, relatórios e ações corretivas, incluindo substituições com base nas descobertas.

- Em outubro de 2024, a Liebherr-Aerospace e a AFI KLM E&M assinaram um acordo de cinco anos para serviços de manutenção de trocadores de calor. Sob este acordo, a Liebherr fornecerá serviços de recoring para os produtos trocadores de calor A320ceo/neo e A220 do Grupo Air France-KLM para garantir tempos de entrega mais rápidos.

- Em março de 2024, a Honeywell anunciou que havia atualizado a capacidade de resfriamento PTMS do F-35 para 80 kW. Isto prepara-o para suportar futuras atualizações do sistema de missão, demonstrando que plataformas “mais quentes” precisam de soluções térmicas mais robustas.

- Em junho de 2023, a Safran Aero Boosters (Safran SA) lançou HIPEX, uma nova linha de trocadores de calor ar-óleo de alto desempenho para motores de aeronaves. Eles afirmam que o arrasto aerodinâmico é reduzido pela metade em comparação aos modelos atuais, mantendo o mesmo desempenho térmico. Isso mostra um movimento em direção a designs mais eficientes.

- Em setembro de 2022, a Parker Hannifin concluiu a compra da Meggitt. Isto aumentou significativamente a presença da Parker na indústria aeroespacial e melhorou a sua capacidade de integrar movimento, controle e conteúdo térmico em vários programas de aeronaves. Isto é importante num mercado onde o apoio ao ciclo de vida muitas vezes leva a contratos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,5% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de trocador de calor · Ar a Ar · Ar para Líquido · Líquido para Líquido · Outros |

|

Por plataforma · Comercial · Jatos executivos · Asa Fixa Militar · Asa Rotativa · Aeronaves UAV/Missões Especiais de Grande Porte |

|

|

Por montagem · Ajuste de linha (produção OEM) · Pós-venda |

|

|

Por aplicativo do sistema · Sistema de Controle Ambiental (ECS) · Gerenciamento térmico do motor · Resfriamento Hidráulico · Resfriamento de aviônicos e eletrônicos de potência · Resfriamento de APU |

|

|

Por material · Alumínio · Aço inoxidável · Liga de Níquel · Titânio · Outros |

|

|

Por região América do Norte (por tipo de trocador de calor, por plataforma, por instalação, por aplicação de sistema, por material, por usuário final e por país) o EUA (por plataforma) o Canadá (por plataforma) · Europa (por tipo de trocador de calor, por plataforma, por instalação, por aplicação de sistema, por material, por usuário final e por país) o Reino Unido (por plataforma) o Alemanha (por plataforma) o França (por plataforma) o Itália (por plataforma) o Rússia (por plataforma) o Resto da Europa (por plataforma) · Ásia-Pacífico (por tipo de trocador de calor, por plataforma, por instalação, por aplicação de sistema, por material, por usuário final e por país) o China (por plataforma) o Índia (por plataforma) o Japão (por plataforma) o Coreia do Sul (por plataforma) o Austrália (por plataforma) o Resto da Ásia-Pacífico (por plataforma) · Resto do mundo (por tipo de trocador de calor, por plataforma, por instalação, por aplicação de sistema, por material, por usuário final e por país) o América Latina (por plataforma) o Oriente Médio e África (por plataforma) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,17 mil milhões de dólares em 2026 e deverá atingir 8,56 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,60 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,5% durante o período de previsão de 2026-2034.

O segmento comercial lidera o mercado por plataforma.

Cargas elétricas a bordo mais altas e sistemas de missão mais quentes aumentam a demanda por trocadores de calor de aeronaves.

Honeywell, Collins Aerospace (RTX Corporation), Parker Hannifin (incluindo Meggitt), Safran, Safran Aero Boosters, Liebherr-Aerospace e Senior plc lideram com amplas capacidades de integração térmica e de sistemas aeroespaciais, ao lado de especialistas como AMETEK, Triumph Group, Heico Corporation, Crane Aerospace & Electronics e Woodward, e entre outras são as principais empresas do mercado.

A América do Norte dominou a participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco