Tamanho do mercado de sistemas hidráulicos de aeronaves, análise de participação e indústria, por componentes (fluido hidráulico, reservatório, bomba, atuador (motor), válvulas e outros), por tipo (centro fechado e centro aberto), por solução (ajuste de linha e retrofit), por aplicação (controles de vôo, trem de pouso, freios, reversores de impulso e outros sistemas), por plataforma (asa fixa, asa rotativa e veículos aéreos não tripulados (UAVs)), por asa fixa (corpo estreito, corpo largo, jato regional, aeronaves militares, jato executivo e aeronaves de aviação geral) por asa rotativa (helicó

Tamanho do mercado de sistemas hidráulicos de aeronaves e perspectivas futuras

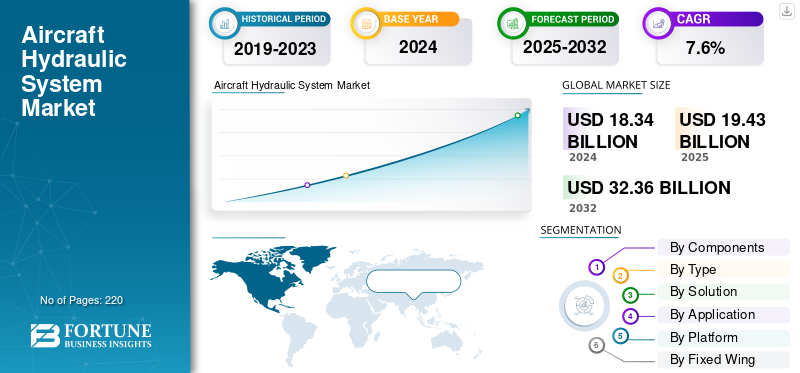

O tamanho global do mercado de sistemas hidráulicos de aeronaves foi avaliado em US$ 19,43 bilhões em 2025. O mercado deve crescer de US$ 20,14 bilhões em 2026 para US$ 37,09 bilhões até 2034, exibindo um CAGR de 7,90% durante o período de previsão. A América do Norte dominou o mercado de sistemas hidráulicos de aeronaves com uma participação de mercado de 36,90% em 2025.

Os sistemas hidráulicos de aeronaves são redes de fornecimento de energia de missão crítica que empregam fluido hidráulico pressurizado para alimentar componentes críticos da aeronave. Eles transferem a potência mecânica dos motores para a potência hidráulica, permitindo um controle sensível sobre componentes pesados da aeronave que, de outra forma, exigiriam uma potência física gigantesca. Os sistemas hidráulicos funcionam de acordo com o princípio da Lei de Pascal, onde os sistemas de fluidos fechados têm pressão igual em todos os lados, fornecendo assim energia eficiente com pouca perda por atrito.

Os sistemas hidráulicos de aeronaves acionam diversas funções críticas de voo, tanto na aviação comercial quanto na militar. Aeronaves comerciais como o Boeing 787 possuem três sistemas hidráulicos separados a 5.000 psi, enquanto o Airbus A350 utiliza uma arquitetura "2Hydraulic2Electric" (2H2E) de baixa complexidade com dois circuitos hidráulicos e baixa manutenção.

Espera-se que o tráfego aéreo internacional de passageiros cresça 4,1% ao ano entre agora e duas décadas, alimentando pedidos recordes de aeronaves. A Associação Internacional de Transporte Aéreo prevê que a frota comercial ultrapassará 46.000 aeronaves até 2035, ajudando a demanda por novos sistemas hidráulicos a antecipar o crescimento do mercado global.

Além disso, o mercado abrange vários grandes players do mercado com um amplo portfólio de produtos inovadores, e a forte expansão da presença regional tem apoiado o domínio dessas empresas no mercado. Os principais players são como Parker Hannifin Corporation, RTX Corporation, Safran S.A., Eaton Corporation, Honeywell International e assim por diante.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de sistemas hidráulicos de aeronaves PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 19,43 bilhões

- Tamanho do mercado em 2026: US$ 20,14 bilhões

- Tamanho do mercado previsto para 2034: US$ 37,09 bilhões

- CAGR: 7,90% de 2026–2034

- A América do Norte dominou o mercado de sistemas hidráulicos de aeronaves com uma participação de 36,90% em 2025.

- O segmento de atuadores (motores) deverá responder pela maior participação de mercado de 51,20% em 2026.

- O segmento de centro fechado deverá deter a maior participação de mercado de 93,07% em 2026.

América do Norte

A América do Norte detinha uma quota de mercado de 36,92% em 2025, avaliada em 7,17 mil milhões de dólares, e deverá atingir 7,38 mil milhões de dólares em 2026.

A Ásia-Pacífico representou 35,16% do mercado global em 2025, avaliado em 6,83 mil milhões de dólares, e estima-se que atinja 7,12 mil milhões de dólares em 2026.

Europa

A Europa representava 13,66% do mercado global em 2025, avaliado em 2,65 mil milhões de dólares, e deverá atingir 2,79 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 5,84 bilhões até 2026.

Japão

Japão O mercado deverá atingir US$ 0,83 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

Motorista de mercado

O crescimento do setor de aviação comercial e o aumento dos programas de modernização da frota por países emergentes impulsionam o crescimento do mercado

O mercado aeroespacial testemunha um impulso de crescimento recorde devido ao crescimento mundial do tráfego de passageiros e aos esforços de modernização da frota comercial. De acordo com estimativas da Associação Internacional de Transporte Aéreo, espera-se que a procura de viagens aéreas cresça mais de 40 por cento até 2030, com uma estimativa de 43.600 novas entregas de aeronaves até 2044. Esta elevada procura de sistemas hidráulicos avançados permite a pressão contínua por sistemas hidráulicos sofisticados para suportar aeronaves comerciais maiores, tais como plataformas de fuselagem estreita e de fuselagem larga.

Aeronaves avançadas como o Boeing 787 e o Airbus A350 precisam de arquiteturas hidráulicas complexas com altas pressões operacionais de 5.000 psi, muito além das especificações de projeto de sistema tradicional. As companhias aéreas preferem plataformas eficientes em termos de combustível com componentes hidráulicos leves que proporcionam melhor desempenho de potência-peso com comprometimento mínimo nos níveis de confiabilidade da operação. Os ciclos de substituição para frotas mais antigas também geram uma maior demanda por sistemas hidráulicos, pois os operadores exigem sistemas atualizados para atender às necessidades de maior capacidade de desempenho e aos requisitos regulatórios.

- Por exemplo, em julho de 2025, a Boeing relatou volumes de produção de até 52 entregas de aeronaves, somando-se à produção mensal combinada Boeing-Airbus de 126 aeronaves. Esta recuperação da produção reflete a força da indústria no apoio ao crescimento da procura de sistemas hidráulicos à medida que os fabricantes reconstroem os níveis de produção pré-pandémicos.

Restrições de mercado

Chances de vazamento de combustível hidráulico e alto custo de manutenção dificultam o crescimento do mercado

Os sistemas hidráulicos de aeronaves enfrentam problemas operacionais recorrentes de vazamento de fluidos, o que causa altos custos de manutenção e problemas de confiabilidade. Pesquisas de mercado mostram que o vazamento de fluido hidráulico é a principal causa de falha do sistema, contribuindo para 80-90% dos incidentes relacionados a problemas hidráulicos.

As companhias aéreas enfrentam pesados custos financeiros em termos de cronogramas de inspeção, processos de revisão de componentes e processos de conformidade regulatória justificados pela contaminação de fluidos hidráulicos. O risco de incêndio dos tradicionaisfluidos hidráulicosrepresenta riscos de segurança em ambientes quentes de aviação, necessitando do uso de sistemas especializados de proteção contra incêndio que acrescentam peso e complexidade às aeronaves.

As atividades de manutenção implicam tempos de resposta prolongados para lidar com reparos no sistema hidráulico, principalmente falha na bomba acionada pelo motor e substituição do atuador. Os operadores locais são desproporcionalmente afectados pelos custos de manutenção hidráulica, uma vez que carecem de competências técnicas especializadas e de fornecimento de componentes, o que limita a flexibilidade operacional. Os riscos de derramamento de fluido hidráulico por contaminação ambiental aumentam o peso da conformidade, pois o operador deve introduzir processos especializados de contenção e descarte em conformidade com rigorosas regulamentações ambientais da aviação.

Oportunidades de mercado

Adoção contínua de integração de aeronaves mais elétricas e desenvolvimento de sistemas híbridos catalisam oportunidade de crescimento

A mudança da indústria da aviação em direção a arquiteturas de aeronaves elétricas está abrindo enormes oportunidades para a integração de sistemas hidráulicos de nova geração. Os participantes da indústria podem aproveitar soluções eletro-hidráulicas híbridas combinando a confiabilidade hidráulica legada com a eficiência do sistema elétrico. A geração de energia hidro-hidráulica de forma localizada usando pacotes motor-bomba tem maiores benefícios em comparação com sistemas de distribuição hidráulica centralizados, pois minimiza o peso, a complexidade e as necessidades de manutenção.

Os sistemas hidráulicos de potência sob demanda facilitam a economia de energia através da ativação da energia hidráulica somente quando necessária para operações específicas, permitindo metas de eficiência de combustível das aeronaves. Novos materiais, como compósitos e ligas de alta resistência, tornam possíveis projetos leves de componentes hidráulicos, preservando o desempenho e reduzindo o peso da aeronave.

As tecnologias de atuadores eletro-hidráulicos abrem as portas para o desenvolvimento de soluções integradas por fabricantes em plataformas de aeronaves tradicionais e de maior eletricidade. Essas tecnologias fornecem maior densidade de potência do que soluções puramente elétricas, mas oferecem funcionalidade de controle preciso necessária para aplicações críticas de voo. A arquitetura modular do sistema hidráulico permite projetos de configuração flexíveis, acomodando uma ampla gama de requisitos de aeronaves, desdejatos regionaispara aeronaves comerciais e militares de fuselagem larga.

Este movimento em direção a sistemas de atuação distribuídos oferece possibilidades de soluções hidráulicas personalizadas para determinadas zonas de aeronaves em redes de distribuição centralizadas. O investimento em pesquisa e desenvolvimento em tecnologias hidráulicas inteligentes com controle digital e recursos de monitoramento prepara os fabricantes para responder às mudanças nas necessidades da indústria.

- Por exemplo, em março de 2025, a ZeroAvia anunciou que foi escolhida pela AFWERX para receber uma bolsa de Pesquisa de Inovação para Pequenas Empresas (SBIR) para realizar um estudo de viabilidade para incorporar propulsão a hidrogênio em aeronaves Cessna Caravan em conjunto com tecnologia de automação de aeronaves de próxima geração.

Tendências do mercado de sistemas hidráulicos de aeronaves

Aumento da integração de materiais avançados e componentes leves para melhorar o desempenho e acelerar as tendências do mercado

A tendência do mercado de sistemas hidráulicos para aeronaves ilustra o uso crescente de materiais avançados formulados para proporcionar melhor desempenho e, ao mesmo tempo, minimizar o peso dos componentes. Os fabricantes da indústria usam cada vez mais ligas de titânio de alta resistência e materiais compósitos para construir componentes hidráulicos para melhores relações resistência-peso. O uso de polímeros reforçados com fibra de carbono em reservatórios hidráulicos e componentes de carcaça proporciona economia substancial de peso em relação à construção convencional de alumínio, sem perda de integridade da estrutura.

Os processos de fabricação aditiva permitem a produção de componentes hidráulicos complexos com canais de resfriamento e geometrias internas otimizadas que aumentam a eficiência e minimizam as necessidades de montagem. Processos de tratamento de superfície, como revestimentos avançados e processos de galvanização, melhoram a resistência à corrosão e prolongam a vida útil dos componentes em ambientes extremos de aviação.

A incorporação de nanomateriais em vedações e juntas hidráulicas proporciona maior resistência à temperatura e diminuição das taxas de vazamento, resolvendo os principais problemas de manutenção. Materiais inteligentes com componentes de liga com memória de forma apresentam potencial para componentes hidráulicos autoalteráveis que se adaptam para otimizar o desempenho sob condições operacionais variáveis.

Bombas hidráulicas leves que utilizam tecnologias de rolamento inovadoras e formatos de impulsor otimizados proporcionam maior eficiência com menores demandas de consumo de energia. Os fluidos hidráulicos de base biológica que utilizam recursos renováveis promovem metas de sustentabilidade ambiental, preservando ao mesmo tempo o desempenho. As tecnologias de sensores integradas aos componentes hidráulicos fornecem monitoramento de desempenho em tempo real, sem penalidades por excesso de peso.

- Por exemplo, em junho de 2023, a Boom Supersonic revelou progressos significativos no Overture, o seu avião supersónico ecológico, incluindo desenvolvimentos importantes em relação ao motor Symphony. Os diagramas fornecidos ilustram sistemas essenciais dentro do Overture, comoaviônicos, controles de vôo, sistema hidráulico, sistemas de combustível e trem de pouso, todos criados para máximo desempenho, eficiência e segurança. Os sistemas hidráulicos são projetados com redundância tripla para garantir energia confiável para controles de voo e sistemas mecânicos, e o trem de pouso do Overture é adequado para pistas e pistas de táxi de aeroportos internacionais, permitindo decolagem e pouso em mais de 600 rotas em todo o mundo.

Desafios de mercado

Crescentes regulamentações ambientais e conformidade de sustentabilidade podem dificultar o crescimento do mercado

Os sistemas hidráulicos das aeronaves estão sob crescente escrutínio regulatório em termos de preocupação ambiental e requisitos de sustentabilidade. Os fluidos hidráulicos convencionais à base de petróleo apresentam sérios riscos ambientais através da contaminação do solo, poluição das águas subterrâneas e danos ao ecossistema marinho em caso de vazamento ou descarte incorreto.

Os órgãos reguladores adotam padrões rigorosos para fluidos hidráulicos biodegradáveis que precisam comprovar total compatibilidade ambiental com padrões sustentados de desempenho. A norma sueca SS 15 54 34 prescreve requisitos ambientais extensos que exigem altos graus de biodegradabilidade, baixa toxicidade aquática e baixo teor de substâncias cancerígenas de fluidos hidráulicos. Os operadores de aviação incorrem em despesas de conformidade significativas ao substituir fluidos hidráulicos convencionais por fluidos hidráulicos ambientalmente aceitáveis devido a testes de compatibilidade de sistemas e exigências de certificação.

As regulamentações ambientais globais limitam cada vez mais o uso de fluidos hidráulicos sintéticos com aditivos tóxicos, obrigando os fabricantes a formular produtos alternativos que respeitem os padrões de desempenho. As regulamentações sobre a eliminação de resíduos aumentam as pressões operacionais, uma vez que os operadores são obrigados a adotar protocolos especializados para coleta, tratamento e descarte ecologicamente correto de fluido hidráulico, o que pode dificultar o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por componentes

A crescente densidade de potência superior e o avanço tecnológico impulsionam o domínio do segmento

O mercado global é segmentado por componentes em fluido hidráulico, reservatório, bomba, atuador (motor), válvulas, entre outros.

Oatuador (motor)O segmento será responsável pela maior participação de mercado em 2026, com participação de 51,20%. Além disso, estima-se que o segmento também seja o que mais cresce durante o período de previsão, com o maior CAGR de 8,4%. Os atuadores de aeronaves produzem mais de 100.000 libras de força e preservam os tamanhos compactos necessários para usos aeroespaciais com espaço restrito; habilidades não testemunhadas com outras tecnologias de atuação. O segmento recebe desenvolvimento contínuo em tecnologia, especificamente a criação de atuadores eletro-hidráulicos (EHA) e atuadores eletro-hidrostáticos que oferecem densidade de potência hidráulica aliada à precisão de controle eletrônico. Esses sistemas de atuadores de próxima geração dispensam sistemas hidráulicos centralizados, mas preservam níveis de produção de alta força, respondendo às necessidades da indústria de redução de peso e uso mais eficiente de energia em projetos de aeronaves mais elétricas, impulsionando o crescimento segmentado.

- Por exemplo, em janeiro de 2023, obteve a vitória no fornecimento de atuadores eletro-hidráulicos para o COMAC C919, o primeiro grande avião comercial de passageiros construído na China, evidenciando o crescente mercado internacional para tecnologias sofisticadas de atuadores.

- Estima-se que o segmento de fluidos hidráulicos seja o segundo segmento que mais cresce, com um CAGR de 8,0% durante o período de previsão. Tecnologias de química de fluidos e regulamentações ambientais rigorosas para transformar a indústria em direção a alternativas mais ecológicas. Os fluidos hidráulicos de aeronaves de nova geração são necessários para atender às demandas de desempenho cada vez mais rigorosas, como maior estabilidade térmica, menores propriedades de inflamabilidade, melhores capacidades antidesgaste e intervalos de vida útil mais longos, sem a necessidade de serem compatíveis com sistemas legados de aeronaves para antecipar o crescimento segmental.

- Por exemplo, em 2024, o programa Europeu Clean Sky 2 atingiu o Nível de Prontidão Técnica 5 para sistemas de controlo ambiental eléctrico eficientes, minimizando a dependência do ar de purga do motor em favor de esforços de toda a indústria para uma utilização mais sustentável de fluidos hidráulicos e conformidade ambiental.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo

A integração da bomba de deslocamento variável permite um desempenho superior que impulsiona o crescimento segmentar

O mercado por tipo é classificado em centro fechado e centro aberto.

O segmento de centros fechados será responsável pela maior participação de mercado em 2026 com uma participação de 93,07%. Além disso, estima-se que o segmento também seja o que mais cresce durante o período de previsão, com o maior CAGR de 7,9%. Os sistemas hidráulicos de centro fechado ganham liderança de mercado com a integração de bombas de pistão de deslocamento variável que oferecem operação com compensação de pressão, compensando automaticamente o fornecimento de fluido para atender à demanda do sistema, mantendo constante a disponibilidade de pressão. Essas bombas incorporaram mecanismos de placa oscilante que alteram o deslocamento de zero para a saída máxima dependendo do feedback da pressão do sistema, permitindo um desempenho com eficiência energética para minimizar a geração de calor e prolongar a vida útil dos componentes.

- Por exemplo, em setembro de 2025, a Embraer assinou contrato oficial com o Panamá para adquirir quatro aeronaves A-29 Super Tucano, que serão utilizadas pelo Serviço Nacional Aéreo e Naval do Panamá (SENAN) como um novo recurso para vigilância e segurança.

A expansão do segmento de centro aberto está focada na aviação geral, aeronaves regionais e nichohelicópteroaplicações onde a facilidade de operação e a relação custo-benefício são mais importantes do que os requisitos de resposta rápida. Esses sistemas apresentam robustez particular em aplicações de aeronaves leves, como jatos executivos, turboélices regionais e aeronaves de treinamento militar que apreciam projetos hidráulicos simplificados com menor complexidade de componentes.

Por solução

Programas de modernização de frota e manutenção periódica da frota atual criam demanda sustentada no mercado de reposição e crescimento do segmento

O mercado por solução é ainda segmentado em ajuste e retrofit de linha.

O segmento de retrofit será responsável pela maior participação de mercado em 2026, com participação de 60,40%. Além disso, estima-se que o segmento também seja o que mais cresce durante o período de previsão de 2025-2032, com o maior CAGR de 8,0%. A expansão é alimentada por iniciativas generalizadas de modernização da frota e atualizações obrigatórias de conformidade regulamentar na aviação comercial e militar. A idade média da frota de aeronaves comerciais internacionais é de cerca de 11,2 anos, com as companhias aéreas embarcando em programas de modernização para maximizar a vida útil das aeronaves e, ao mesmo tempo, melhorar a eficiência operacional e a conformidade regulatória. Alguns dos programas de modernização proeminentes incluem atualizações de sistemas hidráulicos para maior confiabilidade, conversão de fluidos hidráulicos em fluidos hidráulicos sintéticos para conformidade ambiental e acréscimos de sistemas de monitoramento digital para recursos de manutenção preditiva.

- Por exemplo, em junho de 2023, a Lufthansa Technik revelou extensos programas de modernização digital para sistemas hidráulicos de aeronaves tradicionais que incluem integração de sensores IoT e recursos de análise preditiva que economizam 25% em custos de manutenção, ao mesmo tempo que aumentam a confiabilidade do sistema.

O segmento de ajuste de linha é auxiliado por parcerias com fabricantes de equipamentos originais que criam contratos de fornecimento de longo prazo cobrindo ciclos completos de vida de produção de aeronaves, geralmente de 15 a 20 anos para aeronaves comerciais. As companhias aéreas buscam cada vez mais aeronaves mais eficientes em termos de combustível, com tecnologias hidráulicas modernas que economizem em despesas operacionais, proporcionando melhor eficiência do sistema e menos necessidades de manutenção. Fabricantes regionais de aeronaves, como Embraer, ATR e Bombardier, geram demanda adicional de adequação à linha por meio dejatos executivos, aviões regionais e programas especializados de produção de aeronaves que necessitam de integração certificada de sistemas hidráulicos.

Por aplicativo

Papel crítico do sistema de controle de voo na manobrabilidade de aeronaves impulsiona a maior participação de mercado

O mercado por aplicação é ainda dividido em controles de vôo, trem de pouso, freios, reversores de empuxo e outros sistemas.

O segmento de controles de vôo será responsável pela maior participação de mercado em 2026, com participação de 49,36%. Além disso, estima-se que o segmento também seja o que mais cresce durante o período de previsão, com o maior CAGR de 8,4%. Esse domínio surge da função crucial que os sistemas hidráulicos desempenham na operação de superfícies de controle de voo primárias e secundárias, ailerons, elevadores, lemes, flaps, slats e freios de velocidade para garantir a estabilidade, manobrabilidade e eficácia aerodinâmica da aeronave. Novas aeronaves comerciais, como o Boeing 787 e o Airbus A350, usam vários sistemas hidráulicos redundantes com pressões de 5.000 psi para fornecer atuação ininterrupta da superfície de controle em todas as condições de voo, incluindo modos de decolagem, cruzeiro e pouso. Aeronaves de transporte militar e aeronaves de combate aumentam a demanda por controles de voo por meio de demandas de alto desempenho que exigem altas taxas de resposta e precisão de posição para manobras de alto G e implantação de armas.

Estima-se que o segmento de trens de pouso seja o segundo segmento que mais cresce durante o período de previsão. A expansão do mercado para sistemas hidráulicos de trens de pouso tem um CAGR de 7,7% até 2032, impulsionada pelo aumento da infraestrutura global de pistas e por rigorosos padrões de certificação que exigem desempenho de redução de marcha em casos de múltiplos modos de falha. Jatos executivos, jatos regionais e frotas de transporte militar embarcam em programas de atualização de trens de pouso para aumentar a vida útil e aumentar a confiabilidade e, como tal, aumenta a demanda por modernização de atuadores hidráulicos, acumuladores e válvulas de controle de freio de próxima geração. As colaborações de OEM com produtores de trens de pouso, como Safran Landing Systems e GE Aviation, ressaltam o valor estratégico de soluções hidráulicas combinadas que minimizam o peso, reduzem a complexidade da manutenção e otimizam o tempo de retração, a resposta de frenagem e a precisão da direção.

- Por exemplo, em Fevereiro de 2023, a Agência de Segurança da Aviação da União Europeia lançou novos regulamentos em 2023, obrigando a sistemas avançados de controlo de travagem hidráulica com capacidade anti-derrapagem automática e análise melhorada do desempenho de travagem na pista, solicitando a actualização do sistema hidráulico do trem de aterragem em frotas comerciais.

Por plataforma

A crescente adoção de veículos aéreos não tripulados (UAVs) impulsionada por aplicações comerciais e de defesa impulsiona o crescimento segmental

O mercado por segmento de plataforma é ainda subsegmentado em asa fixa, asa rotativa e veículos aéreos não tripulados (UAVs)

Estima-se que o segmento de veículos aéreos não tripulados (UAVs) seja o segmento que mais cresce, com o maior CAGR de 9,7% durante o período de previsão. Este pico de crescimento é impulsionado pelo aumento da aquisição de veículos aéreos de combate não tripulados (UCAVs), plataformas ISR e pelo aumento dadrone comercialusos como transporte de carga, pulverização agrícola e inspeção de infraestrutura. Os gastos com defesa para projetos de UAV são superiores a US$ 25 bilhões anualmente em todo o mundo em 2024, com mais de 900 UAVs ISR entregues às forças militares em todo o mundo, mostrando necessidades crescentes de atuação hidráulica a bordo para postes de armas, superfícies de controle de winglets e sistemas de estabilização de torre.

- Por exemplo, em julho de 2025, a Northrop Grumman colaborou com o inovador voo autônomo Merlin para incorporar o avançado sistema de controle de voo Merlin Pilot em sua estrutura de teste Beacon. Isso utilizará uma aeronave de demonstração Scaled Composites Modelo 437 Vanguard para avaliar e demonstrar soluções de voo autônomo para fins de defesa.

Do ponto de vista comercial, a mobilidade aérea urbana (UAM) edrone de cargaas aplicações exigem sistemas hidráulicos pequenos e leves que forneçam atuação precisa em arquiteturas híbridas eletro-hidráulicas. Os atuadores fixos somente elétricos não possuem densidade de potência adequada em níveis de carga útil acima de 500 kg, portanto os atuadores micro-hidráulicos são a solução escolhida.

O segmento de asa fixa dominou a participação de mercado em 2024, representando uma participação de mercado de 79,20%. Esta procura é alimentada pela grande base instalada de aviões comerciais, transportes militares, jactos executivos e aeronaves regionais que utilizam sistemas hidráulicos para controlo de voo, trem de aterragem, operação de portas de carga e operações de serviços públicos. Plataformas militares de asa fixa, como aeronaves de combate, aeronaves de transporte e plataformas de vigilância, são outras mais de 13.000 aeronaves, e os programas de modernização da defesa alimentam a demanda por sistemas hidráulicos para atuação de alto desempenho e capacidades de redundância.

Por Asa Fixa

Necessidade crescente de aeroportos comerciais por parte dos países emergentes, aumentando simultaneamente a demanda pelo crescimento do segmento de fuselagem estreita

O mercado por segmento de asa fixa é ainda categorizado em corpo estreito, corpo largo, jato regional,aeronaves militarese jato executivo.

O segmento de carroceria estreita foi responsável pela maior participação de mercado de 40,14% em 2024 e avaliado em US$ 5,83 bilhões. Este domínio é apoiado pela frota mundial de aeronaves de corredor único, composta principalmente por aeronaves da família Boeing 737 e Airbus A320, que juntas somam mais de 22.000 aeronaves em serviço, operadas por companhias aéreas de baixo custo, transportadoras de rede de serviço completo e companhias aéreas regionais. Cada plataforma de fuselagem estreita acomoda uma média de 2.0 sistemas hidráulicos que suportam controles de voo primários, implantação de flaps e slats, extensão/retração do trem de pouso e funções de controle de freio. As taxas de produção de aviões comerciais de fuselagem estreita estão acima de 1.000 por ano, sublinhando o forte crescimento da capacidade das companhias aéreas e produtos de alta utilização que impulsionam a demanda contínua por sistemas hidráulicos de ajuste de linha.

- Por exemplo, em outubro de 2024, a Airbus certificou a nova arquitetura do sistema hidráulico do A321XLR, combinando bombas de alta pressão e linhas hidráulicas compostas. Este projeto economiza 10% no peso do sistema, ao mesmo tempo que aumenta a capacidade de alcance para 4.700 milhas náuticas, apresentando inovação contínua em soluções hidráulicas de corpo estreito.

O segmento de fuselagem larga é projetado para ser o segmento de crescimento mais rápido, com o maior CAGR de 8,1% em sistemas hidráulicos durante o período de previsão. Este crescimento reflecte a intensificação da procura de viagens de longo curso e iniciativas de modernização de frotas em grande escala, substituindo frotas antigas de quatro motores por configurações de fuselagem larga bimotores mais eficientes. As plataformas de fuselagem larga da geração futura colocam maior ênfase em arquiteturas mais elétricas, ao mesmo tempo que mantêm a energia hidráulica para demandas de serviços pesados. A modernização do transporte aéreo estratégico militar e os programas de transporte VIP também contribuem para a expansão hidráulica de corpo largo, exigindo configurações de sistema exclusivas para acomodar equipamentos de missão especiais e aprimoramento de redundância.

- Por exemplo, em junho de 2025, a Boeing iniciou o programa de atualização hidráulica do 777X, incorporando bombas de deslocamento variável de centro fechado de alto desempenho e atuadores elétricos de alta eficiência que proporcionam economia de peso de 25% e tempos de resposta mais rápidos para as novas configurações alimentadas pelo GE9X.

Asa Rotativa

Impacto do aumento dos orçamentos de defesa e tensões geopolíticas que impulsionam as necessidades de modernização catalisam o crescimento do segmento

O mercado por segmento de asa rotativa é ainda categorizado em helicópteros comerciais e helicópteros militares.

Estima-se que o subsegmento de helicópteros militares seja o que mais cresce durante o período de previsão, com o maior CAGR de 8,0%. O crescimento é impulsionado por investimentos globais em defesa e por demandas operacionais para uma atuação confiável em ambientes de alto estresse. Este segmento supera outros devido à necessidade de componentes hidráulicos avançados que apoiem funções de missão crítica, como controles de voo e sistemas de armas em helicópteros. Os factores-chave incluem a escalada das despesas militares, as influências geopolíticas e as inovações adaptadas às plataformas de asa rotativa.

- Por exemplo, em setembro de 2025, o Departamento de Defesa dos EUA concedeu um contrato de US$ 1,2 bilhão à Lockheed Martin para atualizações do CH-53K King Stallion, incorporando atuação hidráulica avançada para capacidades aprimoradas de transporte pesado.

Os helicópteros comerciais detinham mais de 65,95% de participação de mercado em sistemas hidráulicos de aeronaves em 2024, dominando devido às aplicações civis generalizadas e ao crescimento constante da frota que dependem da eficiência hidráulica para operações versáteis. Este subsegmento beneficia da produção em grande volume e dos serviços pós-venda, contrastando com o foco no nicho militar. O domínio decorre da expansão das utilizações não relacionadas com a defesa, do apoio regulamentar e da recuperação económica nos sectores da aviação.

Perspectiva Regional do Mercado de Sistemas Hidráulicos de Aeronaves

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio, África e América Latina

North America Aircraft Hydraulic Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com 36,92% para o mercado global em 2025, com uma avaliação de US$ 7,17 bilhões, e deve atingir US$ 7,38 bilhões em 2026. Essa liderança é resultado do grande complexo de produção aeroespacial da região, que é impulsionado por gigantes como Boeing, Lockheed Martin e Northrop Grumman, e que relatou mais de US$ 525 bilhões de receitas combinadas aeroespaciais e de defesa em 2024.

A área é servida por uma infra-estrutura de aviação comercial desenvolvida, apoiada por 265.400 funcionários da aviação empregados directamente apenas no Canadá, que produz 23 mil milhões de dólares em resultados económicos. Capacidades de produção altamente desenvolvidas, como investimentos eminteligência artificialOs processos de fabricação baseados em tecnologia e a tecnologia de impressão 3D permitem que os fornecedores norte-americanos mantenham a superioridade tecnológica no desenvolvimento de sistemas hidráulicos e nos procedimentos de qualificação.

Prevê-se que o mercado dos EUA atinja 5,84 mil milhões de dólares até 2026. Os EUA voam com a maior frota de aeronaves do mundo, com mais de 44.360 voos diários geridos pela Administração Federal de Aviação, gerando uma enorme procura de peças de sistemas hidráulicos e serviços de manutenção.

- Por exemplo, em Setembro de 2023, o pedido da Força Aérea dos EUA de 5,8 mil milhões de dólares para criar 1.000 aeronaves de combate não tripuladas alimentadas por IA é uma mudança revolucionária na aviação militar, gerando uma procura sem precedentes por sistemas sofisticados de actuação hidráulica com capacidade de operação autónoma. Este programa comprova a dedicação da América do Norte em manter a liderança tecnológica através de tecnologias hidráulicas avançadas que servem operações de veículos aéreos não tripulados.

O domínio dos produtores de sistemas hidráulicos norte-americanos é uma prova de décadas de experiência coletiva em engenharia aeroespacial e sistemas de conformidade regulatória. Grandes empreiteiros de defesa, como a RTX Corporation, obtiveram receitas de 28,28 mil milhões de dólares em 2024, muitas das quais provenientes da integração de sistemas hidráulicos em plataformas militares e comerciais.

Ásia-Pacífico

O mercado da Ásia-Pacífico foi avaliado em 6,83 mil milhões de dólares em 2025, capturando 35,16% da receita global, e estima-se que atinja 7,12 mil milhões de dólares em 2026. Fortalecido pelo crescimento recorde da aviação comercial, o tráfego de passageiros deverá duplicar até 2043 e taxas de crescimento de 7,9% ao ano, as mais altas de qualquer região.

O setor da aviação civil da China atingiu um desempenho recorde em 2024, movimentando 730 milhões de passageiros (crescimento anual de 17,9%) e um volume de negócios global de transporte de 148,52 mil milhões de toneladas-quilómetro, com um crescimento anual de 25%. A Índia deverá ultrapassar a China no crescimento do tráfego aéreo de passageiros até 2026, com estimativas apontando para um crescimento de 10,5% contra os 8,9% da China, alimentado pelo baixo ponto de partida de 0,1 viagens anuais per capita contra 0,5 da China. O mercado do Japão deverá atingir 0,83 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,61 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,16 mil milhões de dólares até 2026.

A expansão da infraestrutura de aviação da região é liderada por grandes projetos de expansão aeroportuária, com o Terminal 5 do Aeroporto Changi, em Cingapura, e o novo terminal do Aeroporto Internacional Taoyuan, em Taiwan, previsto para entrar em operação em meados da década de 2030. A localização estratégica da região, que facilita a ligação entre a Ásia, o Médio Oriente e a Europa, impulsiona o aumento da procura por jatos de fuselagem larga com sistemas hidráulicos superiores. Principais companhias aéreas, como Air Arabia, Garuda Indonesia e Singapore Airlines, anunciaram grandes planos de expansão de frota, com a Vietnam Airlines de olho em entregas massivas de aeronaves como parte dos esforços de modernização.

- Por exemplo, em Julho de 2025, a Organização da Aviação Civil Internacional obteve compromissos dos Estados-Membros da Ásia-Pacífico para a transformação completa das viagens aéreas, alcançando 12,4 mil milhões de passageiros até 2050 com infra-estruturas digitais mais robustas e sistemas harmonizados de gestão de fronteiras que necessitarão de tecnologias hidráulicas de aeronaves sofisticadas.

Europa

A Europa foi responsável por 2,65 mil milhões de dólares em 2025, representando 13,66% da quota de mercado global, e deverá atingir 2,79 mil milhões de dólares em 2026. A liderança da aviação europeia no ambiente estimula a inovação em tecnologias hidráulicas verdes, onde as companhias aéreas emitem 133 milhões de toneladas de CO2 em 2023, reduzindo 10% em relação aos níveis de 2019 devido a ganhos de eficiência. O compromisso da região com a sustentabilidade ambiental reflete-se nas obrigações de fornecimento da ReFuelEU Aviation para combustíveis de aviação sustentáveis, com uma possível redução nas emissões líquidas de CO2 de 65 milhões de toneladas (47%) até 2050.

O mercado do Reino Unido deverá atingir 0,14 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,13 mil milhões de dólares até 2026.

Fabricantes europeus como a Airbus forneceram 766 aeronaves comerciais em 2024, o que exigia sistemas hidráulicos avançados que sustentavam a família A320, as plataformas A350 e A330. A área possui clusters aeroespaciais históricos estabelecidos na França, Alemanha e Reino Unido, apoiados por extensas capacidades de pesquisa e desenvolvimento que impulsionam tecnologias de sistemas hidráulicos.

- Por exemplo, em Junho de 2025, a iniciativa ReFuelEU Aviation da Agência Europeia para a Segurança da Aviação estabelece obrigações vinculativas de fornecimento de combustível de aviação sustentável que reduziriam as emissões de CO2 do sector da aviação em 47% até 2050, alimentando a procura de peças adequadas para sistemas hidráulicos e materiais resistentes aos biocombustíveis.

Médio Oriente

O Médio Oriente constitui o sétimo maior mercado de aviação, rivalizando com o Sul da Ásia em termos de capacidade total. O mercado no Médio Oriente e África atingiu 1,42 mil milhões de dólares em 2025, representando 7,33% da receita total do mercado, e deverá atingir 1,48 mil milhões de dólares em 2026. Os Emirados Árabes Unidos e a Arábia Saudita representam juntos 61% da capacidade das companhias aéreas regionais, com variações estruturais importantes, como as operações domésticas de 45% da Arábia Saudita versus a orientação totalmente internacional dos EAU. Grandes companhias aéreas como Emirates, Qatar Airways e Etihad Airways têm grandes encomendas de aeronaves, com a Qatar Airways tendo cerca de 198 encomendas de aeronaves no valor de 72 mil milhões de dólares só em janeiro de 2024.

América latina

A indústria da aviação da região da América Latina apresenta robustez com crescimento incremental da frota e expansão da rede de rotas, complementada por iniciativas de recuperação económica e reanimação do sector do turismo. Em 2025, o mercado da América Latina atingiu US$ 0,78 bilhão, representando 4,01% da demanda global, e deve crescer para US$ 0,79 bilhão em 2026. O Brasil é responsável pelo maior mercado da região, sustentado pela demanda de viagens aéreas domésticas e pelas atividades contínuas de fabricação de aeronaves da Embraer, que produziu 206 aeronaves em 2024, correspondendo a um crescimento de 14% em relação a 2023.

África

A indústria da aviação do continente africano tem vastas perspectivas de crescimento com a Análise de Lacunas em Infra-estruturas de Aviação de 2023 cobrindo 42 países africanos e determinando as principais necessidades de investimento para aeroportos, instalações de navegação aérea e expansão da frota de aeronaves para acomodar a expansão prevista do tráfego.

CENÁRIO COMPETITIVO

Principais participantes do mercado

O mercado global está moderadamente concentrado, com alta participação de mercado entre os principais players de fornecedores aeroespaciais e alta rivalidade influenciada por desenvolvimentos tecnológicos e posicionamento estratégico. A indústria tem barreiras de entrada elevadas que envolvem elevados padrões de certificação, elevados requisitos de investimento de capital e requisitos de experiência para conhecimentos especializados de engenharia para maximizar as vantagens dos titulares sobre os recém-chegados ao mercado aeroespacial.

Os principais concorrentes buscam estratégias de integração de sistemas ponta a ponta que ofereçam soluções completas de tecnologia hidráulica em vez de componentes discretos. Essa estratégia permite desempenho otimizado em nível de sistema, complexidade de interface minimizada e responsabilidade única que os fabricantes de aeronaves desejam para redução de riscos e eficácia no gerenciamento de programas. Organizações como Parker Hannifin e Collins Aerospace utilizam recursos de integração de sistemas para obter conteúdo de maior valor por aeronave, ao mesmo tempo em que criam relacionamentos de longo prazo com os clientes.

A vantagem competitiva emana cada vez mais da inovação tecnológica em áreas como integração eletro-hidráulica, monitoramento inteligente de sistemas e materiais para redução de peso. A inovação da Liebherr em projetar bombas movidas a motor elétrico de alta eficiência incorpora a influência da inovação, obtendo ganhos de eficiência excepcionais que se traduzem imediatamente em economia de combustível da aeronave e redução de custos operacionais. Recursos de integração digital, como serviços de manutenção preditiva, reparo e revisão (MRO), monitoramento de integridade e diagnóstico remoto são novos diferenciais competitivos.

Além disso, a consolidação estratégica através de aquisições permite que as empresas ampliem a força tecnológica, a presença geográfica e as relações com os clientes, ao mesmo tempo que realizam sinergias de custos. A aquisição da empresa de controle de voo Collins Aerospace pela Safran é um bom exemplo de consolidação estratégica que produz portfólios de produtos integrados e maior estatura competitiva nos mercados comercial, militar e de helicópteros. Impulsiona ainda mais o crescimento global do mercado de sistemas hidráulicos de aeronaves entre todos os fornecedores da indústria, como nível 1, nível 2 e nível 3.

Lista das principais empresas de sistemas hidráulicos de aeronaves perfiladas: -

- Indústrias Arkwin, Inc.(NÓS.)

- Corporação da Indústria de Aviação da China (China)

- CIRCOR Internacional(NÓS.)

- Crane Aerospace & Electronics (EUA)

- Eaton Corporation plc(Irlanda)

- Héroux-Devtek Inc. (Canadá)

- Honeywell Internacional(NÓS.)

- HYDAC Technology GmbH (Alemanha)

- Liebherr-International Deutschland GmbH(Alemanha)

- Meggitt PLC (Reino Unido)

- Moog Inc. (EUA)

- Nabtesco Corporation (Japão)

- Parker Hannifin Corporation (EUA)

- Corporação RTX (EUA)

- Safran S.A. (Paris)

- Senior plc (Reino Unido)

- Sumitomo Precision Products Co., Ltd. (Japão)

- (EUA)

- Grupo Triunfo, Inc.

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS

- Setembro de 2025:A empresa privada de voos charter AirX garantiu 136 milhões de dólares em financiamento para aumentar a sua frota, que atualmente inclui 20 jatos de cabine grande, sendo três geridos em nome de proprietários terceiros. A empresa planeja adquirir de 20 a 50 aeronaves adicionais para sua frota, com foco em jatos pesados e aviões comerciais com configuração VIP, incluindo modelos como o Bombardier Challenger 850, o Embraer Lineage 1000 e um Airbus A340.

- Setembro de 2025:A polícia Guardia di Finanza na Itália está expandindo sua frota com um terceiro avião de hélice duplo Piaggio Aerospace P.180 Avanti Evo. Como parte do acordo, o comprador tem opções para aeronaves adicionais e também obterá suporte e suprimentos para o produto.

- Setembro de 2025:A Austrália Ocidental melhorou a sua capacidade de resposta a emergências com a introdução de três helicópteros Leonardo AW139. A CHC Helicopter gerencia as aeronaves para o governo do estado. Juntamente com o apoio do Royal Automobile Club, a operação garantiu US$ 17,4 milhões em financiamento do governo do estado.

- Junho de 2025:O helicóptero composto S-97 Raider da Sikorsky está sendo apresentado internacionalmente pela primeira vez. O S-97 serviu de base para o S-102 Raider X da Sikorsky, que foi submetido à iniciativa Future Armed Reconnaissance Aircraft (FARA) do Exército dos EUA.

- Junho de 2025:A Boeing está avançando ativamente em seus dois principais helicópteros militares atualmente em produção: o AH-64 Apache e o CH-47 Chinook. Recursos autônomos também estão sendo integrados ao CH-47F Block II, a mais nova variante do Chinook, inicialmente com o objetivo de aumentar a segurança e diminuir a carga de trabalho do piloto. O subsistema de atuador paralelo ativo (APAS) se conecta ao sistema de controle de voo e executa diversas funções, incluindo alertar os operadores se eles estiverem se aproximando de áreas potencialmente perigosas do envelope de voo.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas hidráulicos de aeronaves fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO |

DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado |

2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,9% de 2026-2034 |

| Unidade | Bilhões de dólares |

| Segmentação |

Por componentes

Por tipo

Por solução

Por aplicativo

Por plataforma

Por Asa Fixa

Por Asa Rotativa

|

| Por região |

América do Norte (por componentes, por tipo, por solução, por aplicação, por plataforma, por asa fixa, por asa rotativa, por país)

Europa (por componentes, por tipo, por solução, por aplicação, por plataforma, por asa fixa, por asa rotativa, por país)

Ásia-Pacífico (por componentes, por tipo, por solução, por aplicação, por plataforma, por asa fixa, por asa rotativa, por país)

Oriente Médio (por componentes, por tipo, por solução, por aplicação, por plataforma, por asa fixa, por asa rotativa, por país)

África (por componentes, por tipo, por solução, por aplicação, por plataforma, por asa fixa, por asa rotativa, por país)

América Latina (por componentes, por tipo, por solução, por aplicação, por plataforma, por asa fixa, por asa rotativa, por país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 19,43 mil milhões de dólares em 2025 e deverá atingir 37,09 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 7,17 mil milhões de dólares

Espera-se que o mercado apresente um CAGR de 7,9% durante o período de previsão.

Espera-se que o segmento de controles de voo mantenha o maior CAGR durante o período de previsão.

O crescente setor de aviação comercial e o aumento dos programas de modernização da frota por parte dos países emergentes impulsionam o crescimento do mercado.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group e General Atomics, entre outros, são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco