Tamanho do mercado de guerra antiaérea (AAW), participação e análise da indústria, por nível de alcance/engajamento (VSHORAD, SHORAD, MRAD, LRAD e IAMD), por plataforma (baseado em terra, AAW naval e local fixo/ponto de defesa), por componente (sensores, C2/gerenciamento de batalha, controle de fogo e equipamentos de suporte, efetores (defesa aérea baseada em mísseis, baseado em armas/CIWS, dirigido) Energia para C-UAS e sistemas híbridos de mísseis e armas)), por conjunto de alvos (aeronaves tripuladas, asas rotativas, mísseis de cruzeiro, UAS/drones e outros), por orientação (orientação de c

Tamanho do mercado de guerra antiaérea e perspectivas futuras

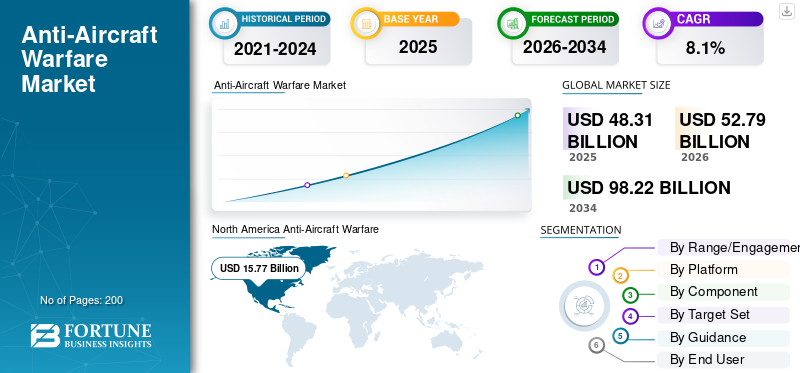

O tamanho do mercado global de guerra antiaérea (AAW) foi avaliado em US$ 48,31 bilhões em 2025. O mercado deverá crescer de US$ 52,79 bilhões em 2026 para US$ 98,22 bilhões até 2034, exibindo um CAGR de 8,1% durante o período de previsão. A América do Norte dominou o mercado global de guerra antiaérea (AAW) com uma participação de mercado de 32,64% em 2025.

O mercado global de AAW consiste nas tecnologias e serviços utilizados para detectar, rastrear, comandar e ameaças de veículos aéreos não tripulados. Estas ameaças incluem aeronaves, helicópteros, mísseis de cruzeiro, drones e alguns tipos de mísseis balísticos. O mercado utiliza uma variedade de sensores, incluindo radares e eletro-ópticos. Também inclui sistemas de comando e controle, gerenciamento de batalha, controle de fogo e efetores como mísseis, canhões, sistemas de armas de aproximação e novas soluções de energia direcionada. Em termos simples, atua como um escudo que conecta a detecção, a tomada de decisões e o envolvimento em diferentes sistemas de defesa. Estas incluem estruturas terrestres, navais e de defesa em locais fixos/pontos, normalmente dentro de redes integradas de defesa aérea e antimísseis.

Os principais intervenientes que operam na indústria da guerra antiaérea são a RTX (Raytheon) (Patriot/NASAMS), a Lockheed Martin (Aegis) e as europeias MBDA/Thales (SAMP/T NG) e Rheinmetall (Skynex). Eles moldam o mercado atualizando antigossistemas de defesa aéreaem sistemas em rede e em camadas. Isto envolve melhor integração C2, sensores aprimorados e interceptadores mais fortes para defesa de ponto para lidar com drones e mísseis de cruzeiro de forma eficaz.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de guerra antiaérea

- Tamanho do mercado em 2025: US$ 48,31 bilhões

- Tamanho do mercado em 2026: US$ 52,79 bilhões

- Tamanho do mercado previsto para 2034: US$ 98,22 bilhões

- CAGR: 8,1% de 2026–2034

- A América do Norte dominou o mercado de guerra antiaérea com uma participação de 32,64% em 2025.

- O segmento SHORAD detinha a maior participação por nível de alcance/engajamento em 2025.

- O segmento de plataformas terrestres foi responsável pela maior participação de mercado em 2025.

América do Norte

A América do Norte gerou receitas de US$ 15,77 bilhões e detinha uma participação de mercado de 32,64% em 2025.

Europa

A Europa foi o maior mercado regional em 2025 e deverá crescer a um CAGR de 6,3% até 2034.

Ásia-Pacífico

A Ásia-Pacífico foi o terceiro maior mercado regional em 2025 e deverá expandir-se no CAGR mais rápido de 10,9%.

NÓS.

O mercado foi avaliado em aproximadamente US$ 12,59 bilhões em 2025 e deverá crescer a um CAGR de 6,0%.

Japão

O aumento dos gastos com defesa e os investimentos em sistemas de defesa aérea estão apoiando o crescimento do mercado.

Leia mais

TENDÊNCIAS DO MERCADO DE GUERRA ANTIAÉREA

Mudança da demonstração para aquisição impulsionada pela demanda por soluções de defesa pontual mais baratas e rápidas

Uma tendência notável na defesa aérea e antimísseis é o aumento do uso de sistemas baseados em laser e outros sistemas de energia dirigida, juntamente com mísseis e armas. Esta mudança é crucial para combater drones e ataques de saturação de baixo custo. O raciocínio é simples: os mísseis são eficazes, mas caros e em número limitado, enquanto os lasers têm um custo por disparo muito baixo e podem manter um grande suprimento de munição, dependendo da capacidade de potência. Consequentemente, os militares estão a testemunhar a energia dirigida como um componente válido das suas defesas, especialmente para locais fixos e defesa de pontos navais, onde a gestão da energia e do arrefecimento é mais fácil.

- Em novembro de 2025, o governo do Reino Unido anunciou um contrato de 404,48 milhões de dólares para a MBDA fornecer sistemas laser DragonFire à Marinha Real a partir de 2027. Isto segue-se a testes em que o sistema abateu com sucesso drones de alta velocidade. Isto mostra claramente que os lasers de alta energia estão a tornar-se uma opção prática para a defesa aérea e antimísseis.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento dos ataques de drones e mísseis está acelerando a demanda por sistemas de defesa aérea em camadas

Ameaças aéreas modernas deveículos aéreos não tripuladosnão chegam mais um de cada vez; eles vêm em grupos mistos de drones, mísseis de cruzeiro e aeronaves, às vezes incluindo elementos balísticos. Esta situação obriga os militares a investir em mais interceptadores, melhores radares e uma gestão de batalha mais inteligente. Eles precisam detectar ameaças antecipadamente, priorizar alvos e engajar-se em diversas distâncias, em vez de contar com um sistema mágico. Esta procura explica porque é que a necessidade de VSHORAD e SHORAD continua forte, enquanto a integração MRAD, LRAD, IAMD e C2 continua a ocupar uma parcela maior dos orçamentos.

- Em Julho de 2024, na Declaração da Cimeira de Washington, a OTAN confirmou o seu compromisso de dissuadir e defender-se contra todas as ameaças aéreas e de mísseis, melhorando a Defesa Integrada Aérea e Mísseis (IAMD). Isto mostra que o investimento na defesa aérea em camadas continua a ser uma prioridade para a aliança.

RESTRIÇÕES DE MERCADO

A profundidade da revista Interceptor e os longos prazos de entrega são os maiores desafios para o crescimento do mercado

A defesa aérea é muito eficaz, mas depende de consumíveis. Em operações reais, os interceptores se esgotam rapidamente. Substituí-los não é tão simples quanto comprar caminhões. Buscadores, propulsão, ogivas e eletrônicos de orientação têm cadeias de suprimentos limitadas e levam anos para serem entregues. Isso coloca os compradores em uma posição difícil. Mesmo quando os orçamentos permitem isso, nem sempre é possível obter os mísseis ou peças de reposição com rapidez suficiente. O custo por interceptação pode ser alto ao abater drones de baixo custo com interceptadores caros. Como resultado, há atrasos na colocação em campo, cronogramas de atualização mais longos e um impulso mais forte em direção a armas, explosões aéreas e energia direcionada. No entanto, essas também não são soluções rápidas.

- Em setembro de 2025, o Exército dos EUA assinou um acordo recorde no valor de cerca de 9,8 mil milhões de dólares para comprar cerca de 2.000 interceptores PAC-3 Patriot. Isto mostra a urgência com que os governos estão a trabalhar para reconstruir e expandir os stocks de interceptores devido à elevada procura global e à oferta limitada.

OPORTUNIDADES DE MERCADO

O gerenciamento de batalha IAMD de arquitetura aberta aumenta a eficácia do radar e do interceptador

Os orçamentos da AAW concentram-se não apenas na compra de mais mísseis, mas também na integração. A oportunidade está nas redes C2 e de gerenciamento de batalha que conectam diferentessensorese efetores em um quadro de combate unificado, combinando capacidades terrestres, navais e em locais fixos. Isto permite que os comandantes se envolvam mais rapidamente, evitem conflitos durante os combates e prolonguem a vida útil dos estoques de interceptadores. Em termos práticos, as compras podem crescer nesta área. Depois que um país investe em um backbone C2 integrado, normalmente continua a adquirir conectores, atualizações de software, nós de rede e novos sensores e efetores que funcionam dentro do sistema. Isto cria um alto desenvolvimento da indústria de guerra antiaérea.

- Em junho de 2024, a Northrop Grumman anunciou a entrega do primeiro Centro de Operações de Engajamento IBCS de produção e equipamento de retransmissão de rede para o Exército dos EUA. Isto marca um passo significativo na implementação de um sistema concebido para integrar múltiplos sensores e armas para defesa aérea e antimísseis.

DESAFIOS DO MERCADO

Patchwork de defesas aéreas e antimísseis leva a desafios de interoperabilidade

A principal questão na defesa aérea e antimísseis não é apenas comprarradarese mísseis, está a fazer com que diferentes sistemas nacionais comuniquem e trabalhem em conjunto. A defesa aérea eficaz depende da coordenação rápida entre sensores, comando e controle e atiradores. Quando os países têm frotas mistas de vários fornecedores, problemas de integração, doutrina, padrões de comunicação e coordenação podem criar atrasos. Isto retarda as implantações, aumenta os custos e pode criar lacunas mesmo quando o equipamento está pronto.

- Em Fevereiro de 2025, a Política Integrada de Defesa Aérea e Mísseis da OTAN afirmou claramente que a interoperabilidade é essencial para uma integração e coordenação harmoniosas entre os sistemas de defesa aérea e antimísseis e as estruturas de comando e controlo dos Aliados. Isso significa padronizar doutrinas, procedimentos, comunicação e métodos de coordenação.

Impacto da Guerra Rússia Ucrânia

Guerra Rússia-Ucrânia impulsiona aumento de financiamento para AAW e acelera aquisições de defesa aérea

A invasão da Ucrânia pela Rússia testou a defesa aérea em combate real. Mudou o mercado de defesa aérea e antimísseis de três maneiras claras. Primeiro, mudou a defesa aérea e antimísseis de uma prioridade secundária para um foco orçamental principal. A experiência da Ucrânia mostra que cidades, bases aéreas e logística podem ser alvo repetidamente de ataques mistos com drones, mísseis de cruzeiro e aeronaves. A OTAN sublinhou a necessidade de melhorar a Defesa Aérea e Mísseis Integrada. Isto significa mais fundos para sensores, comando e controle e sistemas interceptores em camadas, em vez de apenas adquirir sistemas individuais.

A guerra acelerou os ciclos de aquisição e aumentou a procura de reposição. Os países que enviam sistemas para a Ucrânia, enquanto observam as taxas de utilização de interceptadores, tiveram que pensar na profundidade do magazine e no reabastecimento. Isto leva a pedidos de acompanhamento de interceptadores e peças de reposição. O Serviço de Pesquisa do Congresso dos EUA observa que os sistemas e interceptadores Patriot são caros e escassos. Esta situação transforma a procura em atrasos plurianuais e aumenta o interesse em opções mais acessíveis, como armas e sistemas de explosão aérea e, eventualmente, energia dirigida.

A Europa, incluindo a Rússia na discussão, avançou tecnologicamente rapidamente em direção a sistemas de defesa aérea e antimísseis em camadas. Um exemplo claro é a iniciativa da Alemanha de implantar o Arrow 3 como uma camada de defesa contra mísseis balísticos de longo alcance. Isto faz parte de um esforço europeu mais amplo para melhorar a cobertura da defesa aérea após 2022. O impacto no mercado é claro, mais países estão a investir em sistemas de nível superior e nas ligações necessárias para os integrar, uma vez que a Ucrânia destacou os graves custos das lacunas na defesa.

Análise de Segmentação

Por nível de alcance/engajamento

Aumento de drones de baixa altitude e ameaças de mísseis de cruzeiro impulsiona o crescimento do segmento SHORAD

Em termos de nível de alcance/engajamento, o mercado é categorizado em VSHORAD, SHORAD, MRAD, LRAD e IAMD.

O segmento SHORAD detém a maior parte da indústria de guerra antiaérea. SHORAD desempenha um papel essencial na defesa aérea. Pode ser implantado em grande número, movido ao lado de forças de manobra e usado para proteger bases, centros logísticos e unidades da linha de frente contra ameaças comuns de veículos aéreos não tripulados,helicópteros, e mísseis voando baixo. A defesa aérea de médio alcance (MRAD) geralmente cobre um alcance médio de 20 a 100 km. Serve como camada primária que protege bases aéreas, forças de manobra e infraestruturas importantes contra aeronaves, mísseis de cruzeiro e várias ameaças de UAV. Ele conecta os sistemas de defesa de ponto SHORAD e de longo alcance/IAMD.

Em junho de 2024, um resumo do Serviço de Pesquisa do Congresso dos EUA (CRS) afirmou que o Exército dos EUA planejava construir cerca de 312 sistemas de manobra SHORAD (M-SHORAD), com a opção de aumentar esse número. Isto mostra como os militares estão a expandir o SHORAD como uma camada chave de defesa aérea para as forças terrestres.

Espera-se que o segmento LRAD no mercado apresente o crescimento mais rápido, com um CAGR de 10,9% durante o período de previsão.

Por plataforma

A proteção das forças terrestres e da infraestrutura crítica impulsiona o domínio da plataforma terrestre

Com base na plataforma, o mercado é classificado em AAW terrestre, naval e defesa de local fixo/ponto.

O segmento terrestre detém a maior parte da indústria da guerra antiaérea. A defesa aérea terrestre (AAW) é a escolha preferida, pois oferece maior flexibilidade para cobrir cidades, bases aéreas, portos e unidades de manobra. Ele pode ser estratificado desde defesa aérea de curto alcance (SHORAD) até defesa aérea e antimísseis integrada (IAMD) usando radares, comando e controle (C2) e interceptador.bateriascolocado onde a ameaça é maior. Naval AAW é essencial, mas limitado pela frota. As opções de local fixo são importantes, mas restritas por localização. Os sistemas terrestres proporcionam uma melhor cobertura e são mais fáceis de implementar, o que é crucial dadas as ameaças modernas de veículos aéreos não tripulados e mísseis que os países têm de enfrentar.

Espera-se que a defesa de local fixo/ponto apresente o crescimento mais rápido do mercado de guerra antiaérea, com um CAGR de 11,6% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Os efetores lideram o segmento de componentes, permitindo a neutralização eficaz de ameaças recebidas, não apenas sua deserção

Com base no componente, o mercado é segmentado em sensores, C2/gerenciamento de batalha, equipamentos de controle e suporte de fogo e efetores (defesa aérea baseada em mísseis, baseado em armas/CIWS (AAA, explosão aérea), energia direcionada (HEL/HPM) para C-UAS e sistemas híbridos de mísseis e armas).

O segmento de efetores detém a maior parte da indústria de guerra antiaérea. Em AAW, os sensores e C2 são ineficazes sem capacidade de disparo suficiente. Os efetores, como os interceptores, as armas, os CIWS e os novos sistemas de energia dirigida, normalmente ocupam a maior parte do orçamento. As operações reais mostram rapidamente a realidade: você precisa de mísseis suficientes, reabastecimento e várias opções de combate para lidar com ataques repetidos e salvas mistas. É por isso que os países continuam a fazer grandes encomendas plurianuais de interceptadores e sistemas de defesa pontual enquanto atualizam radares e redes.

- Em setembro de 2025, o Exército dos EUA concedeu à Lockheed Martin um contrato de US$ 9,8 bilhões para produzir 1.970 interceptores PAC-3 MSE Patriot e hardware relacionado. Este é um dos sinais mais claros de que os gastos com reposição e dimensionamento de efetores são para onde está indo a maior parte do dinheiro.

C2/gerenciamento de batalha é o segmento que mais cresce no mercado, com um CAGR de 10,7% durante o período de previsão.

Por conjunto de metas

As aeronaves tripuladas dominam o segmento impulsionadas pela necessidade de derrotar ataques aéreos de alto valor e alto impacto

Com base no conjunto de alvos, o mercado é segmentado em aeronaves tripuladas, asas rotativas, mísseis de cruzeiro, UAS/drones e ameaças selecionadas de mísseis balísticos.

O segmento de aeronaves tripuladas detém a maior parte da indústria de guerra antiaérea. Mesmo com os drones ganhando atenção, as aeronaves tripuladas continuam sendo uma parte significativa dos gastos com AAW. Eles podem transportar as cargas mais pesadas, trabalhar com apoio à guerra eletrônica e forçar os defensores a investir em radares melhores,sistemas de controle de fogoe interceptadores. Em termos simples, parar eficazmente aeronaves tripuladas muitas vezes leva ao investimento na mesma configuração robusta de AAW que também protege contra mísseis de cruzeiro e muitas situações de UAS. Este conjunto de metas continua a moldar as necessidades de capacidade e os orçamentos.

- Em abril de 2023, a Raytheon anunciou um contrato de US$ 1,2 bilhão para fornecer sistemas de defesa aérea Patriot para a Suíça. Isso inclui mísseis GEM-T, que são eficazes para derrotar aeronaves inimigas, bem como mísseis balísticos de cruzeiro e táticos. Este contrato mostra claramente o investimento contínuo em defesa aérea destinado a derrotar aeronaves tripuladas.

Espera-se que o segmento de UAS/drones apresente o crescimento mais rápido do mercado, com um CAGR de 12,8% durante todo o período de previsão.

Por orientação

Mudança em direção a compromissos em rede, além do alcance visual, localização de radar ativo e crescimento do segmento líder de datalink

Com base na orientação, o mercado é segmentado em orientação de comando, Semi-Active Radar Homing (SARH), Active Radar Homing (ARH) & datalink, buscadores IR/EO (IIR, modo duplo), entre outros.

O segmento Active Radar Homing (ARH) e datalink detém a maior parte da indústria de guerra antiaérea. ARH e datalink são os melhores métodos de orientação para a situação atual de defesa aérea. As ameaças são mais rápidas, mais baixas e muitas vezes atacam em grupos. Os defensores precisam de mísseis que possam ser atualizados durante o vôo e depois atingir os alvos durante a fase final, sem depender de um iluminador o tempo todo. Em termos simples, o ARH e o datalink proporcionam às forças mais disparos por radar, melhor manejo de múltiplos alvos e mais flexibilidade para defesa aérea integrada.

- Em julho de 2025, o Departamento de Defesa dos EUA concedeu à Raytheon um contrato no valor de até US$ 3,5 bilhões para os lotes de produção 39 e 40 da AMRAAM. A descrição oficial do produto deste programa destaca atualizações intermediárias e um radar ativo a bordo para finalizar a interceptação, seguindo a estratégia ARH e datalink.

Espera-se que o segmento de buscadores de IR/EO (IIR, modo duplo) mostre o segundo crescimento mais rápido do mercado, com um CAGR de 8,8% durante o período de previsão.

Por usuário final

Necessidades de proteção contra drones e ameaças de baixa altitude impulsionam o domínio do segmento do Exército

Com base no usuário final, o mercado é segmentado em exército, marinha, força aérea e forças conjuntas.

O segmento militar detém a maior participação no mercado de guerra antiaérea. Na maioria dos países, o Exército geralmente possui a maior parte da defesa aérea diária. Precisa proteger brigadas em movimento, rotas logísticas, bases avançadas e locais-chave próximos à ação. Esta necessidade impulsiona uma maior procura por defesa aérea terrestre implantável e em camadas. São necessários mais lançadores, radares e, o mais importante, muitos interceptadores para manter uma forte profundidade do carregador durante ataques repetidos.

Espera-se que o segmento de forças conjuntas apresente o crescimento mais rápido do mercado, com um CAGR de 10,5% durante todo o período de previsão.

Perspectiva Regional do Mercado de Guerra Antiaérea

Choque de segurança em 2022 e rearmamento rápido impulsionam a liderança da Europa no segmento regional

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo (África e América Latina).

América do Norte

North America Anti-Aircraft Warfare (AAW) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte está concentrando-se na defesa aérea e antimísseis. A região financia defesas avançadas e é tecnologicamente avançada, o que permite que frotas mistas trabalhem em conjunto. Em 2024, os EUA gastaram 997 mil milhões de dólares, tornando-se o maior gastador mundial em defesa. Estas despesas ajudam a modernizar e reabastecer os sistemas integrados de defesa aérea e antimísseis. Um exemplo notável é o progresso do Exército dos EUA com o IBCS, que desempenha um papel fundamental na modernização do comando e controle da defesa aérea. Isto mostra que a região está a investir tanto em mísseis como em estruturas de apoio.

Mercado de guerra antiaérea dos EUA

Com base no tamanho do mercado da América do Norte, na forte contribuição e no domínio dos EUA na região, o mercado dos EUA se aproximou analiticamente de cerca de US$ 12,59 bilhões em 2025, aumentando a um CAGR de 6,0%.

Europa

O tamanho do mercado europeu de guerra antiaérea foi estimado como o maior em 2025, durante o período de previsão, a região da Europa deverá ter um CAGR de 6,3%. O valor de mercado na Europa era de 0,78 mil milhões de dólares em 2025. A Europa teve de acelerar as suas atualizações de defesa aérea e antimísseis mais do que qualquer outra área. Depois de 2022, as lacunas na defesa tornaram-se claras. O objectivo não é apenas comprar mais mísseis; é para criar cobertura em camadas de SHORAD a IAMD. Isto inclui os radares e as redes de gestão de batalha necessários para lidar com ataques mistos. Quando vários países se modernizam ao mesmo tempo e reabastecem os seus abastecimentos, a Europa tem um impacto significativo nos orçamentos da AAW.

- Em Abril de 2025, o SIPRI relatou um aumento sem precedentes nas despesas militares globais para 2024. O relatório mostrou que as despesas europeias aumentaram visivelmente, reflectindo o foco contínuo na defesa em resposta à situação de segurança regional. Este ambiente incentiva programas de aquisição e integração de AAW mais rápidos em toda a Europa.

Mercado de guerra antiaérea do Reino Unido

O valor de mercado AAW do Reino Unido atingiu aproximadamente 1,40 mil milhões de dólares em 2025, equivalente a cerca de 5,5% das receitas da indústria europeia de guerra antiaérea (AAW).

Mercado de guerra antiaérea da Alemanha

O tamanho do mercado AAW da Alemanha foi avaliado em cerca de 2,03 mil milhões de dólares em 2025, representando cerca de 9,8% das receitas AAW da Europa.

Ásia-Pacífico

O tamanho do mercado AAW da Ásia-Pacífico é o terceiro maior do mercado global e deverá ser o segmento de crescimento mais rápido durante o período de previsão, crescendo a um CAGR de 10,9%. A procura na Ásia-Pacífico está a aumentar devido às crescentes tensões regionais. É necessário proteger grandes áreas, como bases, portos, aeródromos e rotas marítimas, de drones,mísseis de cruzeiroe outras ameaças tecnologicamente avançadas. O SIPRI reporta fortes tendências de despesas nesta região, com a Ásia Oriental a registar um aumento de 7,8% em 2024. O Japão teve o seu maior aumento de despesas desde 1952, directamente ligado a um plano centrado em sistemas de defesa aérea, que inclui investimentos significativos para 2024.

Mercado de guerra antiaérea da China

O mercado AAW da China foi projetado para ser um dos maiores da Ásia-Pacífico, com receitas em 2025 de cerca de US$ 5,07 bilhões, representando cerca de 42,12% das vendas de AAW da Ásia-Pacífico.

Mercado de guerra antiaérea da Índia

O valor de mercado da Índia AAW em 2025 foi de cerca de US$ 1,99 milhão, representando cerca de 16,52% das receitas da Guerra Antiaérea da Ásia-Pacífico (AAW).

Médio Oriente

No Médio Oriente, o mercado responde a ataques frequentes e à necessidade de proteger infraestruturas críticas. Esse foco direciona a aquisição para locais fixos e defesas em camadas, que incluem sensores, comando e controle, interceptadores e sistemas de defesa pontual. O SIPRI observa que a dinâmica dos conflitos influencia fortemente os orçamentos. Por exemplo, os gastos militares de Israel aumentaram 65% em 2024, levando a região a uma rápida reposição e a atualizações mais rápidas das medidas de defesa.

Mercado de guerra antiaérea da Arábia Saudita

As receitas do mercado AAW da Arábia Saudita em 2025 foram estimadas em cerca de US$ 1,56 bilhão, representando cerca de 29,98% das vendas de AAW no Oriente Médio.

Mercado de guerra antiaérea de Israel

O mercado de AAW de Israel em 2025 foi estimado em cerca de US$ 1,10 milhão, representando cerca de 21,20% das receitas de AAW do Oriente Médio.

Resto do mundo

O Resto do Mundo (África e América Latina) tem uma participação comparativamente menor, mas está a crescer a uma CAGR de 7,2%. Nessas áreas, as compras de defesa aérea e antimísseis são frequentemente seletivas e limitadas pelos orçamentos. A demanda concentra-se principalmente em sistemas práticos de defesa aérea de curto alcance e de defesa pontual, juntamente com atualizações e melhorias de radar, em vez de sistemas integrados de defesa aérea e antimísseis em grande escala. Os dados do SIPRI de 2024 indicam que os aumentos de despesas em África são normalmente encontrados em alguns países, como a Argélia, que registou um aumento de 12% em 2024, e Marrocos, que também aumentou as suas despesas. Isto ilustra uma tendência em que os picos de gastos estão relacionados comsegurançapreocupações e oportunidades de aquisição, em vez de grandes esforços de modernização em curso.

Mercado de guerra antiaérea da América Latina

O mercado de AAW da América Latina foi projetado para ser um dos maiores do resto do mundo, com valor em 2025 em torno de US$ 0,99 milhão, representando cerca de 54,72% das receitas de AAW do resto do mundo.

Mercado Africano de Guerra Antiaérea

O tamanho do mercado africano de guerra antiaérea foi avaliado em cerca de 0,82 mil milhões de dólares em 2025, e deverá atingir 1,68 mil milhões de dólares em 2034, representando cerca de 45,28% das vendas de guerra antiaérea no resto do mundo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Crescentes ameaças de UAV impulsionando MRAD (20–100 km) e integração de sistemas habilitados para IA/ML no cenário competitivo de AAW

O mercado AAW é gerido principalmente por um pequeno grupo de empreiteiros de defesa que podem oferecer sistemas completos de defesa aérea, e não apenas mísseis ou radares individuais. Os compradores agora olham para os fornecedores com base no funcionamento de todo o sistema. Isto inclui o ciclo completo de vigilância, rastreamento, comando e controle e engajamento. Consideram também a facilidade com que o sistema se adapta às redes nacionais e a rapidez com que pode aumentar a sua capacidade de revistas. Um foco principal é a defesa aérea de médio alcance (MRAD), que normalmente cobre cerca de 20 a 100 km. Esta gama proporciona o melhor equilíbrio entre cobertura e custo para proteger bases, forças de manobra e infra-estruturas vitais. Isto é especialmente verdadeiro quando opera com defesa aérea de curto alcance (SHORAD/VSHORAD) abaixo e defesa aérea de longo alcance (LRAD/IAMD) acima. Do lado da ameaça, os riscos dos veículos aéreos não tripulados (UAV) e dos ataques mistos que utilizam drones com mísseis de cruzeiro estão a mudar a concorrência. Isto leva as empresas líderes a oferecerem respostas em camadas utilizando múltiplas armas, incluindo mísseis, armas e nova energia dirigida, em vez de apenas soluções autónomas.

A competição se concentra tanto no software quanto no hardware. Os melhores jogadores estão usandointeligência artificiale aprendizado de máquina (AI/ML) para fusão de sensores, classificação de trilhas e auxílio à decisão de engajamento. Isto visa reduzir a carga de trabalho do operador e permitir respostas mais rápidas a ataques de saturação, ao mesmo tempo que mantém os humanos envolvidos nas regras de combate. É por isso que as empresas com fortes capacidades de comando e controlo e de integração, tais como gestão de batalhas, arquitecturas abertas e ligações de dados seguras, tendem a ter um desempenho melhor. Eles podem conectar diferentes inventários e atualizar frotas mais antigas com novas tecnologias. Em resumo, os principais fornecedores são aqueles que podem fornecer sistemas prontos para rede e focados em MRAD, com capacidades comprovadas contra ameaças de UAS, caminhos de atualização confiáveis e a capacidade de produzir interceptadores e peças sobressalentes rapidamente.

LISTA DAS PRINCIPAIS EMPRESAS DE GUERRA ANTIAÉREA PERFILADAS

- Corporação RTX (EUA)

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman Corporation (EUA)

- Empresa Boeing (EUA)

- L3Harris Technologies, Inc.

- General Dynamics Corporation (EUA)

- BAE Systems plc (Reino Unido)

- MBDA (França)

- Grupo Thales (França)

- Leonardo S.p.A. (Itália)

- Saab AB(Suécia)

- Rheinmetall AG (Alemanha)

- Grupo Kongsberg ASA(Noruega)

- Diehl Defense GmbH & Co. KG (Alemanha)

- Israel Aerospace Industries Ltd.

- Rafael Advanced Defense Systems Ltd.

- (Israel)

- ASELSAN A.Ş. (Turquia)

- Roketsan A.Ş. (Turquia)

- Hanwha Aeroespacial (Coréia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:O Ministério da Defesa de Israel informou que o Bundestag alemão aprovou uma expansão do contrato Arrow 3 no valor de cerca de 3,1 mil milhões de dólares, aumentando a compra original. Isto reflecte a mudança da Europa de uma simples compra para uma expansão, aumentando a capacidade à medida que o cenário de segurança se torna mais desafiante.

- Dezembro de 2025:O Departamento de Estado dos EUA aprovou um potencial FMS para a Dinamarca para mísseis AMRAAM-ER e equipamento relacionado, estimado em até 951 milhões de dólares. Este acordo apoia a transição da Dinamarca para um sistema de defesa aérea em camadas, baseado em terra, que satisfaça as necessidades de interoperabilidade da OTAN.

- Novembro de 2025:O Reino Unido assinou um contrato de US$ 421,16 milhões com a MBDA UK para fornecer sistemas de laser DragonFire à Marinha Real a partir de 2027, após testes bem-sucedidos contra drones de alta velocidade.

- Setembro de 2025:O Departamento de Estado dos EUA deu luz verde para um potencial FMS à Alemanha para mísseis AIM-120D-3 AMRAAM e equipamento relacionado, estimado em 1,23 mil milhões de dólares. Isto mostra que a Europa está a gastar ativamente em mísseis modernos para colmatar lacunas e aumentar a prontidão.

- Setembro de 2025:O Exército dos EUA concedeu à Lockheed Martin um contrato de US$ 9,8 bilhões para produzir 1.970 interceptores PAC-3 MSE e hardware relacionado. Isto indica que o inventário de interceptores se tornou uma prioridade máxima de aquisição, em vez de uma preocupação secundária.

- Maio de 2025:O Departamento de Estado dos EUA aprovou uma potencial Venda Militar Estrangeira (FMS) à Arábia Saudita para mísseis AIM-120C-8 AMRAAM e suporte, estimada em 3,5 mil milhões de dólares. Este pacote destaca como os compradores do Golfo estão se concentrando em interceptadores modernos e prontos para rede para combater as ameaças aéreas em rápida evolução.

- Julho de 2024:A Declaração da Cimeira de Washington da NATO afirmou que os Aliados estão empenhados em dissuadir e defender-se contra ameaças aéreas e de mísseis, melhorando a Defesa Integrada Aérea e Mísseis (IAMD). Esta orientação política cria uma procura clara de sistemas em camadas que combinem sensores, comando e controlo e efetores em toda a Europa e nos parceiros aliados.

- Junho de 2024:A Northrop Grumman entregou o primeiro conjunto de produção de equipamentos IBCS, incluindo um Centro de Operações de Engajamento e retransmissão de rede, para o Exército dos EUA. Isto é importante porque o sucesso da defesa aérea moderna depende mais da integração e do gerenciamento de batalha do que apenas de lançadores autônomos.

- Setembro de 2023:A Alemanha e Israel assinaram o acordo Arrow 3 avaliado em cerca de 3,5 mil milhões de dólares, após a aprovação dos EUA devido ao desenvolvimento conjunto do sistema. Isto marcou um passo significativo nos esforços da Europa para uma melhor defesa aérea e antimísseis após 2022.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,1% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por nível de alcance/engajamento · VSHORAD · SHORAD · MRAD · LRAD · IAMD |

|

Por plataforma · Terrestre · AAW Naval · Local fixo / defesa de ponto |

|

|

Por componente · Sensores · C2/Gerenciamento de batalha · Equipamento de suporte e controle de incêndio · Efetores o Defesa aérea baseada em mísseis o Baseado em armas/CIWS (AAA, explosão aérea) o Energia direcionada (HEL/HPM) para C-UAS o Sistemas híbridos de mísseis e armas |

|

|

Por conjunto de metas · Aeronaves tripuladas · Asa rotativa · Mísseis de cruzeiro · UAS/drones · Ameaças selecionadas de mísseis balísticos |

|

|

Por orientação · Orientação de comando · Busca por radar semi-ativo (SARH) · Radar homing ativo (ARH) e datalink · Buscadores de IR/EO (IIR, modo duplo) · Outros |

|

|

Por usuário final · Exército · Marinha · Força Aérea · Forças Conjuntas |

|

Por região

o China (por plataforma) o Índia (por plataforma) o Japão (por plataforma) o Coreia do Sul (por plataforma) o Austrália (por plataforma)

o Arábia Saudita (por plataforma) o Israel (por plataforma) o Emirados Árabes Unidos (por plataforma) o Catar (por plataforma)

o América Latina (por plataforma) · África (por plataforma) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 52,79 mil milhões de dólares em 2026 e deverá atingir 98,22 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 15,77 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,1% durante o período de previsão.

Os terrestres lideraram o mercado por plataforma.

Os ataques de drones e mísseis estão a pressionar os países a comprar sistemas de defesa aérea em camadas mais rapidamente do que conseguem instalá-la.

RTX (Raytheon), Lockheed Martin e Northrop Grumman para arquiteturas integradas de defesa aérea e antimísseis e gerenciamento de batalha, ao lado de campeões europeus como MBDA, Thales, Leonardo e Rheinmetall para defesa aérea e sensores baseados em solo em camadas, e Rafael de Israel e Israel Aerospace Industries (IAI) para interceptores comprovados em combate e defesa aérea multicamadas, com força adicional de Saab, Kongsberg, Diehl Defense e ASELSAN, entre outros, são as principais empresas no mercado.

A América do Norte dominou o mercado em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco