Inteligência artificial no tamanho do mercado militar, participação e análise da indústria por oferta (hardware, software e serviços), por aplicação (plataforma de guerra, segurança cibernética, logística e transporte, vigilância e consciência situacional, comando e controle, cuidados de saúde em campo de batalha, detecção de ameaças, por tecnologia (aprendizado de máquina, computação sensível ao contexto, visão computacional, agente virtual inteligente (IVA)/agentes virtuais e outros), por plataforma (terrestre, naval, aerotransportada e espacial) e regional Previsão, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

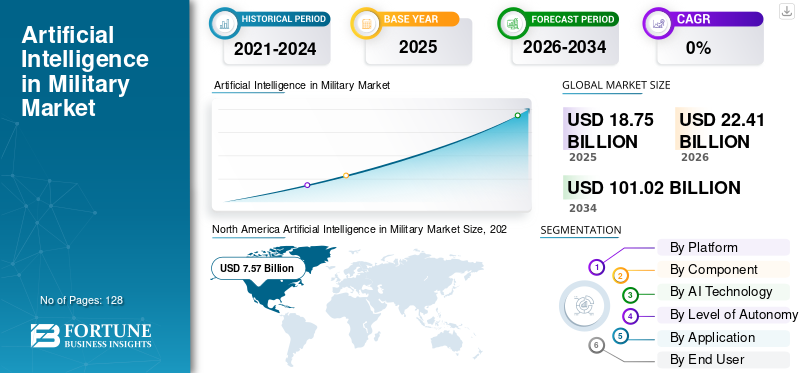

A inteligência artificial global no tamanho do mercado militar foi avaliada em US$ 18,75 bilhões em 2025. O mercado deverá crescer de US$ 22,41 bilhões em 2026 para US$ 101,02 bilhões até 2034, exibindo um CAGR durante o período de previsão de 20,7%.A América do Norte dominou a inteligência artificial global no mercado militar com uma participação de mercado de 40,37% em 2025.

A inteligência artificial nas forças armadas envolve a utilização de algoritmos, modelos de aprendizagem automática, sistemas autónomos e software baseado em dados para melhorar a forma como as forças armadas recolhem informações, tomam decisões e agem no campo de batalha. Marca uma mudança de processos manuais para sistemas que podem analisar rapidamente grandes quantidades de dados, prever ameaças, automatizar tarefas e apoiar decisões mais rápidas e precisas. As nações estão a investir fortemente na IA para melhorar a inteligência, a vigilância e o reconhecimento (ISR), combater novas ameaças não tripuladas, proteger as suas redes, reduzir o tempo de tomada de decisões, melhorar o realismo da formação e modernizar a logística. As crescentes tensões geopolíticas, a ascensão de plataformas autónomas e a procura de comando e controlo possibilitados pela IA estão a impulsionar este mercado rapidamente.

A IA em aplicações militares consiste em empresas de defesa tradicionais e empresas mais recentes orientadas por software. Do lado de hardware e sistemas de missão, empresas como Lockheed Martin, Northrop Grumman, RTX (Raytheon), BAE Systems, Thales, Leonardo, Airbus Defense & Space, IAI, Rafael e Elbit Systems estão integrando IA emradares, pods ISR, suítes EW, sistemas de comando e plataformas autônomas. Considerando que Palantir, Anduril, Microsoft, Google, Amazon, IBM e um número crescente de startups de IA focadas na defesa estão fornecendo plataformas de dados, pipelines de modelos, ferramentas de gerenciamento de batalha e pilhas de autonomia.

Descarregue amostra grátis para saber mais sobre este relatório.

INTELIGÊNCIA ARTIFICIAL NO MERCADO MILITAR PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 18,75 bilhões

- Tamanho do mercado em 2026: US$ 22,41 bilhões

- Tamanho do mercado previsto para 2034: US$ 101,02 bilhões

- CAGR: 20,7% de 2026–2034

- A América do Norte dominou a inteligência artificial no mercado militar com uma participação de 40,37% em 2025.

- O segmento de plataformas aéreas detinha a maior fatia do mercado global.

- O hardware emergiu como o segmento líder de componentes em 2025.

América do Norte

A América do Norte gerou US$ 7,57 bilhões em 2025 e respondeu por 40,37% do mercado global.

Europa

A Europa atingiu 4,71 mil milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 21,8% durante o período de previsão.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 23,0% durante o período de previsão.

NÓS.

O país contribuiu com mais de 94,06% da participação de mercado da América do Norte em 2025.

Japão

O mercado está em constante expansão à medida que aumentam os investimentos regionais em defesa da IA.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Onda de modernização pós-Ucrânia acelera adoção de IA na defesa

A guerra na Ucrânia transformou a IA de uma ideia futura numa prioridade operacional atual. Os militares testemunharam como os drones, as munições ociosas, os sistemas anti-UAS e o comando e controlo digital podem determinar o resultado das batalhas. Como resultado, os orçamentos estão a mudar do hardware tradicional para o C4ISR, a autonomia e os sistemas baseados em dados. Esta mudança está a transferir projetos de IA de laboratórios de investigação para programas financiados que são fundamentais para forçar planos de modernização, particularmente na Europa e na América do Norte.

Em Março de 2024, o Departamento de Defesa dos EUA solicitou cerca de 1,8 mil milhões de dólares especificamente para IA e autonomia no seu orçamento para o ano fiscal de 2025. Este pedido inclui o rápido desenvolvimento de sistemas autónomos e ferramentas de apoio à decisão no âmbito da iniciativa Replicator e do Chief Digital and AI Office.

RESTRIÇÕES DE MERCADO

Crescente complexidade tecnológica e lacunas de talentos retardam a adoção de IA em sistemas militares

As forças de defesa estão a pressionar para adotar a aprendizagem automática, plataformas autónomas e ferramentas de decisão baseadas em IA. No entanto, o rápido aumento das exigências tecnológicas tornou os sistemas militares modernos mais complexos de gerir para as organizações de defesa. Mesmo os países que investem fortemente em tecnologia de IA, como a Coreia do Sul, a África do Sul e vários países da América Latina, enfrentam a falta de engenheiros de dados, especialistas em algoritmos e testadores de autonomia. Esta escassez de talentos atrasa os prazos dos programas, aumenta os custos de integração e limita a rapidez com que a IA pode ser integrada nos sistemas de defesa da próxima geração.

OPORTUNIDADES DE MERCADO:

A crescente demanda por sistemas de defesa autônomos e orientados por IA cria novos caminhos de crescimento

Uma grande oportunidade nointeligência artificialO mercado militar provém do impulso global em direção a plataformas autónomas e sistemas militares mais inteligentes que requerem menos intervenção humana. Os países desejam capacidades orientadas pela IA que melhorem a vigilância, a seleção de alvos, a tomada de decisões e a segurança das fronteiras. Este interesse cresce à medida que as forças de defesa pretendem melhorar as suas capacidades militares sem aumentar significativamente a mão-de-obra. Essa mudança permite a integração avançada da IA na defesa, desde a previsão de ameaças alimentada por aprendizado de máquina até o planejamento de missões autônomas. Isto cria um mercado crescente para sistemas de defesa habilitados para IA, soluções de fusão de dados e plataformas de missão semiautônomas.

INTELIGÊNCIA ARTIFICIAL NAS TENDÊNCIAS DO MERCADO MILITAR:

Mudança em direção a aplicações militares multidomínios orientadas por IA remodela estratégias globais de defesa

A utilização militar da inteligência artificial (IA) está a mudar para sistemas multidomínios orientados pela IA que combinam autonomia, aprendizagem automática e análise avançada de dados na missão. Os militares não veem mais a IA como um acréscimo de nicho; está se tornando a principal camada de software nos sistemas de defesa modernos. Isto inclui drones autônomos, veículos terrestres não tripulados, ferramentas de manutenção preditiva e centros de comando apoiados por IA. O maior setor da defesa está a investir fortemente em segmentação baseada em aprendizagem automática, automatização do campo de batalha, gémeos digitais para formação e operações conjuntas em todos os domínios. A vitrine de tendências, a IA está se tornando a base da futura plataforma militar e dos recursos desenvolvidos, gerenciados e melhorados.

DESAFIOS DO MERCADO:

Dados fragmentados, sistemas legados e problemas de confiança retardam a adoção orientada por IA

O principal desafio da inteligência artificial no crescimento do mercado militar é que a maioria das forças tenta adicionar novas tecnologias de IA a sistemas de defesa desatualizados e a dados isolados. A verdadeira integração da IA na defesa requer a ligação de sensores, ferramentas de comando, logística e armas em diferentes áreas. No entanto, muitos sistemas militares ainda operam em estruturas legadas que não foram projetadas para aprendizado de máquina ou integração de dados em tempo real. Isto leva a projetos de integração complicados, preocupações de segurança cibernética e problemas de confiança entre as forças militares, resultando em hesitação em permitir a integração de ferramentas baseadas em IA em plataformas ou sistemas antigos.

Impacto da Guerra Rússia Ucrânia

O conflito Rússia-Ucrânia tornou-se um fator-chave para a modernização militar com a IA. A guerra demonstrou como as plataformas autónomas, a seleção de alvos digitais, as ferramentas anti-UAS, a ISR baseada na aprendizagem automática e a rápida fusão de dados no campo de batalha podem mudar a dinâmica do combate moderno. Os países agora sabem que os sistemas militares tradicionais não são eficazes contra drones,guerra eletrônica, incêndios de longo alcance e operações cibernéticas e ao ritmo em que evoluem rapidamente. Os países estão a concentrar-se numa tomada de decisões mais rápida, na integração de vários domínios e em redes de comando mais resilientes. Os empreiteiros de defesa, incluindo a Lockheed Martin, a Northrop Grumman e a BAE Systems, estão a acelerar o desenvolvimento de sistemas autónomos e de ferramentas de defesa baseadas em IA, considerando dados da Ucrânia em segmentação assistida por IA, reconhecimento automatizado de ameaças e logística preditiva. A guerra confirmou a importância da inteligência artificial (IA) nas operações militares, levando os governos a acelerar a integração da IA no planeamento da defesa, nas compras e nas utilizações na linha da frente.

Em junho de 2023, o Ministério da Transformação Digital da Ucrânia confirmou o rápido crescimento das ferramentas de campo de batalha habilitadas para IA. Isso inclui detecção de drones baseada em aprendizado de máquina e análise de imagens assistida por IA, conduzida por unidades da linha de frente que relatam que a análise automatizada estava reduzindo o direcionamento e os tempos de resposta durante combates intensos.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por plataforma

Crescente demanda por superioridade tecnológica e poder aéreo orientado por IA, o segmento aéreo domina o mercado de plataformas

Em termos de plataforma, o mercado é categorizado em terrestre, aéreo, naval, espacial e domínio conjunto/multi.

As plataformas aéreas lideram o mercado militar de inteligência artificial (IA), o domínio é atribuído à superioridade tecnológica das forças aéreas sobre outras plataformas. Isto é especialmente verdadeiro para sistemas militares de ponta, como caças, aeronaves ISR e drones avançados. Essas plataformas são capazes de aprender máquinas, visão computacional e ferramentas de fusão de dados que convertem dados brutos de sensores em inteligência útil. Como resultado, a integração da IA na aviação de defesa é uma prioridade máxima para muitos países. Eles visam incluir autonomia, apoio à decisão e inteligência de direcionamento em sistemas de defesa aerotransportados. Resultando no segmento aéreo lidera o mercado seguido por plataformas terrestres, navais e outras plataformas no financiamento de IA, respectivamente.

Espera-se que o segmento espacial no mercado apresente o crescimento mais rápido, com um CAGR de 23,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Crescente demanda por sistemas de defesa com capacidade de IA, segmento de hardware domina mercado de componentes

Com base em componentes, o mercado é classificado em hardware, software e serviços.

O segmento de hardware lidera a inteligência artificial (IA) no mercado militar devido a cada avanço na capacidade de IA que deve se encaixar em sistemas de defesa física, incluindo sensores, processadores, rádios e plataformas de armas. Para alcançar uma verdadeira vantagem tecnológica, os ministérios da defesa estão a investir fortemente em módulos de computação robustos, aceleradores de aprendizagem automática, radares de próxima geração, conjuntos electro-ópticos/infravermelhos e electrónica de bordo que podem executar algoritmos sofisticados e apoiar o desenvolvimento de veículos autónomos. Como resultado, o hardware continua a ser o principal investimento em muitas aplicações militares habilitadas para IA, criando a base de melhores capacidades militares, enquanto o software e os serviços continuam a crescer mais rapidamente.

Espera-se que o segmento de software apresente o crescimento mais rápido, com um CAGR de 22,4% durante o período de previsão.

Por tecnologia de IA

Papel central na habilitação de aplicações militares orientadas por IA, segmento de aprendizado de máquina e aprendizado profundo domina o mercado de tecnologia de IA

Com base na tecnologia de IA, o mercado é segmentado em,aprendizado de máquinae aprendizagem profunda, visão computacional, fusão de dados e análise preditiva, navegação e orientação autônoma, IA generativa e grandes modelos, inteligência de enxame e sistemas multiagentes, entre outros.

O segmento de aprendizado de máquina e aprendizado profundo lidera o mercado de inteligência artificial (IA) no setor militar porque quase todos os recursos significativos orientados por IA nos sistemas militares modernos dependem desses algoritmos. Isto inclui visão computacional para ISR, manutenção preditiva para motores, suporte de direcionamento, análise de defesa cibernética e desenvolvimento de drones e veículos autônomos. O aprendizado de máquina é a razão por trás desses recursos. Eles visam uma integração mais profunda da IA na defesa. Como o BC e o DL são fundamentais para melhorar as funções militares, como a detecção de ameaças, a fusão de sensores, a guerra electrónica e a navegação autónoma, detêm uma parte significativa da tecnologia de IA no sector da defesa global.

O segmento de IA generativa e modelos grandes é o segmento que mais cresce no mercado, com um CAGR de crescimento de 24,6% durante o período de previsão.

Por nível de autonomia

Confiança operacional, requisitos de segurança e necessidades de conformidade, segmento Human-In-the-Loop domina o mercado de autonomia

Com base no nível de autonomia, o mercado é segmentado em sistemas humanos no circuito, humanos no circuito e sistemas de alta autonomia.

O segmento humano no circuito lidera o mercado de inteligência artificial (IA) nas forças armadas. Os militares permanecem alertas sobre a possibilidade de dar controlo total às plataformas autónomas, especialmente em situações letais ou de alto risco. Os militares desejam a velocidade da análise e do aprendizado de máquina baseados em IA, mas também desejam a supervisão do julgamento humano em decisões críticas em sistemas militares complexos. Até que os países ganhem mais confiança em operações totalmente autónomas, os sistemas humanos no circuito continuarão a ser a principal forma de integrar a IA na defesa, levando ao desenvolvimento de novas aplicações militares e plataformas autónomas.

Espera-se que o segmento de Sistemas de Alta Autonomia apresente o crescimento mais rápido, com um CAGR de crescimento de 27,0% durante o período de previsão.

Por aplicativo

Necessidade de visibilidade mais rápida e profunda no campo de batalha; Segmento de ISR e Consciência Situacional domina mercado de aplicativos

Com base na aplicação, o mercado é segmentado em ISR e consciência situacional, plataformas autônomas e operadas remotamente, comando, controle e gerenciamento de batalha, defesa cibernética e operações de informação, logística, manutenção e suporte, treinamento, simulação e jogos de guerra, entre outros.

A ISR e a consciência situacional dominam o uso da inteligência artificial (IA) no mercado militar. O domínio tecnológico começa com a visão e a compreensão do espaço de batalha melhor do que o oponente. Somente análises baseadas em IA e aprendizado de máquina podem transformar rapidamente esses dados em insights úteis. O aprimoramento da detecção, do rastreamento e da classificação de ameaças aumenta imediatamente as capacidades militares gerais e apoia o desenvolvimento de plataformas autônomas que dependem do conhecimento situacional. Como resultado, as aplicações militares focadas na ISR detêm a maior parte dos gastos com IA nos sistemas militares modernos no setor de defesa global.

Espera-se que o segmento de plataformas autônomas e operadas remotamente apresente o crescimento mais rápido, com um CAGR de crescimento de 24,8% durante o período de previsão.

Por usuário final

As forças aéreas desempenham um papel central no poder e na tecnologia aérea de ponta e, como resultado, dominam o mercado de usuários finais

Além disso, o mercado é segmentado por usuário final, em forças terrestres, forças aéreas, marinhas, entre outros.

As Forças Aéreas lideram o mercado de inteligência artificial (IA) nas forças armadas porque estão na vanguarda do poder tecnológico. Eles operam os sistemas militares mais avançados, como caças, aeronaves ISR, navios-tanque e drones de última geração. Esses ativos são ideais para aviônicos orientados por IA, baseados em aprendizado de máquinasensorfusão e ajudas de missão autônoma. Como resultado, as forças aéreas são muitas vezes as primeiras a beneficiar quando os governos investem em IA e em tecnologia de próxima geração. Além disso, a criação de alas autônomos e leais e de aeronaves de combate não tripuladas mantém as Forças Aéreas na vanguarda das aplicações militares focadas em IA em todo o mundo.

Espera-se que o segmento de outros apresente o crescimento mais rápido, com um CAGR de crescimento de 23,2% durante o período de previsão.

Inteligência Artificial nas Perspectivas Regionais do Mercado Militar

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo (Oriente Médio e África e América Latina).

North America Artificial Intelligence in Military Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detinha a inteligência artificial dominante na quota de mercado militar em 2024, avaliada em 6,39 mil milhões de dólares, e também assumiu a liderança em 2025, com 7,57 mil milhões de dólares, liderada principalmente pelos EUA, que sozinhos contribuem com mais de 94,06% de participação em 2025 da quota regional. Os EUA têm grandes orçamentos de defesa e uma forte rede de contratantes principais, empresas de software e laboratórios, todos competindo pela liderança tecnológica. O resultado é que esta região possui alguns dos sistemas militares mais avançados do mundo. Também está focado no desenvolvimento de aeronaves autônomas, sistemas não tripulados e comando e controle orientados por IA. Isto o torna o centro central da tecnologia de IA na indústria de defesa global.

Europa

Espera-se que a Europa veja um crescimento significativo da inteligência artificial no mercado militar nos próximos anos. Durante o período de previsão, a região da Europa deverá ter uma taxa de crescimento de 21,8%. O mercado na Europa está estimado em 4,71 mil milhões de dólares em 2025, impulsionado diretamente pela guerra Rússia-Ucrânia. Nesta região, espera-se que tanto o Reino Unido como a França atinjam 1,22 mil milhões de dólares e 1,02 mil milhões de dólares, respetivamente, em 2026. Os governos estão a concentrar-se na integração da tecnologia de IA na ISR, na defesa aérea, na guerra eletrónica e no comando e controlo digital. A Rússia está a trabalhar para modernizar os seus antigos sistemas de defesa com mais automação. Os países da NATO estão a investir em IA não só para pilotos e analistas, mas também para diversas aplicações militares.

Ásia-Pacífico

A Ásia-Pacífico deverá ser o segmento de crescimento mais rápido no mercado global de inteligência artificial no mercado militar, crescendo a um CAGR de 23,0%. A China, a Índia, o Japão e a Coreia do Sul estão a fazer progressos significativos no desenvolvimento de drones autónomos, alas leais e redes ISR inteligentes, impulsionando o crescimento deste mercado na região Ásia-Pacífico. Com base nestes factores, países como a China esperam atingir uma avaliação de 2,39 mil milhões de dólares, e a Índia deverá atingir 0,90 mil milhões de dólares até 2026.

Resto do mundo

Entretanto, o resto do mundo (Oriente Médio e África e América Latina) contribui com 10,15% em 2025. O Médio Oriente e África e América Latina têm uma quota comparativamente menor, mas estão a crescer a uma CAGR de 20,5%. No Médio Oriente e em África, Israel e a África do Sul estão a investir em tecnologia de IA e em atualizações dos seus sistemas de defesa existentes. Na América Latina, os orçamentos são mais apertados, mas há um interesse crescente em aplicações militares específicas, como a segurança fronteiriça assistida por IA, a vigilância costeira e o rastreio do crime organizado.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

O intenso foco na superioridade tecnológica significa que a IA no mercado militar está altamente concentrada e mudando rapidamente

O mercado militar de inteligência artificial (IA) ainda é largamente dominado por algumas grandes empresas de defesa, mas a sua concorrência está a mudar rapidamente. Lockheed Martin Corporation, Northrop Grumman Corporation e BAE Systems plc. estão incorporando tecnologia de IA e aprendizado de máquina em sistemas militares avançados, como caças, plataformas ISR, defesa aérea e antimísseis integrada e redes de comando. Eles visam manter uma vantagem tecnológica. Suas estratégias se concentram em fornecer sistemas de defesa prontos para IA e opções de atualização. Isso permite que os clientes comecem com automação parcial e, eventualmente, avancem para recursos mais orientados por IA e semiautônomos. Esta abordagem tornou-se um ponto de venda chave para os ministérios que pretendem integrar a IA na defesa sem substituir frotas inteiras.

Entretanto, empresas de software especializadas, fornecedores de serviços em nuvem e startups autónomas estão a fornecer a inteligência necessária para estas plataformas, tais como algoritmos de gestão de batalha, enxames autónomos e análises de ponta. Países como a Coreia do Sul, a África do Sul e vários países da América Latina estão a incentivar as indústrias locais a colaborar com os líderes globais para manter o controlo sobre dados sensíveis e desenvolver competências de IA nos seus sectores de defesa. Como resultado, o mercado tornou-se em camadas. Alguns grandes fabricantes de equipamentos originais (OEMs) gerenciam hardware complexo e integração de sistemas, enquanto um número crescente de empresas de IA fornece aplicações e serviços militares especializados.

LISTA DAS PRINCIPAIS INTELIGÊNCIAS ARTIFICIAIS NAS EMPRESAS MILITARES PERFILADAS:

- Lockheed Martin Corporation(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- Raytheon / RTX Corporation (EUA)

- BAE Systems plc.(REINO UNIDO.)

- Grupo Thales(França)

- Leonardo S.p.A. (Itália)

- Airbus Defesa e Espaço (Holanda)

- Israel Aerospace Industries Ltd (Israel)

- Rafael Advanced Defense Systems Ltd (Israel)

- Elbit Systems Ltd (Israel)

- Saab AB (Suécia)

- L3Harris Technologies, Inc.(NÓS.)

- General Dynamics Corporation (EUA)

- Anduril Industries, Inc. (EUA)

- (EUA)

- Corporação IBM (EUA)

- Corporação Microsoft (EUA)

- Google LLC (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- EmJulho de 2025: A Palantir Technologies assinou um acordo empresarial com o Exército dos EUA avaliado em até US$ 10 bilhões ao longo de dez anos, consolidando dezenas de acordos de software existentes em uma única estrutura para fornecer integração de dados, análises e ferramentas de direcionamento habilitadas para IA como a espinha dorsal dos dados de longo prazo e da estratégia de IA do Exército.

- EmJulho de 2023: A Administração do Programa de Aquisição de Defesa da Coreia do Sul (DAPA) anunciou novos investimentos em análises de defesa aérea alimentadas por IA e enxames autônomos de drones. Esta medida apoia o esforço de Seul para construir capacidades militares internas baseadas na IA.

- EmNovembro de 2023: A Northrop Grumman Corporation concluiu um teste bem-sucedido de um protótipo de gerenciamento de batalha multidomínio habilitado para IA que recomendava respostas a ameaças de forma autônoma. Esta foi uma das demonstrações mais notáveis do C2 baseado em IA até o momento.

- EmFevereiro de 2024: A BAE Systems plc recebeu um contrato do Ministério da Defesa do Reino Unido para integrar software de mira e fusão de sensores baseado em aprendizado de máquina em plataformas terrestres e aéreas de próxima geração. Este contrato ajuda o esforço do Reino Unido em direção a sistemas militares prontos para IA.

- EmJaneiro de 2024: A Marinha dos EUA concedeu um contrato à L3Harris Technologies para integrar fusão de sensores alimentados por IA e algoritmos de navegação autônomos emembarcações de superfície não tripuladas (USVs). Isso amplia as iniciativas de autonomia naval.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 20,7% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por componente

|

|

|

Por tecnologia de IA

|

|

|

Por nível de autonomia

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região |

América do Norte (por plataforma, por componente, por tecnologia de IA, por nível de autonomia, por aplicativo, por usuário final e por país)

Europa (por plataforma, por componente, por tecnologia de IA, por nível de autonomia, por aplicação, por usuário final e por país)

Ásia-Pacífico (por plataforma, por componente, por tecnologia de IA, por nível de autonomia, por aplicativo, por usuário final e por país)

Resto do mundo (por plataforma, por componente, por tecnologia de IA, por nível de autonomia, por aplicativo, por usuário final e por país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 22,41 mil milhões de dólares em 2026 e deverá atingir 101,02 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 7,57 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 20,7% durante o período de previsão de 2026-2034.

O segmento de Hardware liderou o mercado por componente.

Onda de modernização pós-Ucrânia acelera adoção de IA na defesa

Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon / RTX Corporation, BAE Systems plc., Thales Group, Leonardo S.p.A., Airbus Defence and Space, Israel Aerospace Industries Ltd, Rafael Advanced Defense Systems Ltd, e entre outras são as principais empresas do mercado de Inteligência Artificial no Exército.

A América do Norte dominou o mercado em 2024

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 128

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco