Tamanho de mercado diferencial de deslizamento limitado, análise de participação e indústria, por tipo de veículo (SUV e picapes e sedan e hatchback), por tipo (mecânico e eletrônico), por canal de vendas (OEM e pós-venda), por tipo de propulsão (ICE e elétrico), por tipo de unidade (tração em todas as rodas, tração dianteira e tração traseira) e previsão regional, 2026-2034

Tamanho do mercado diferencial de deslizamento limitado e perspectivas futuras

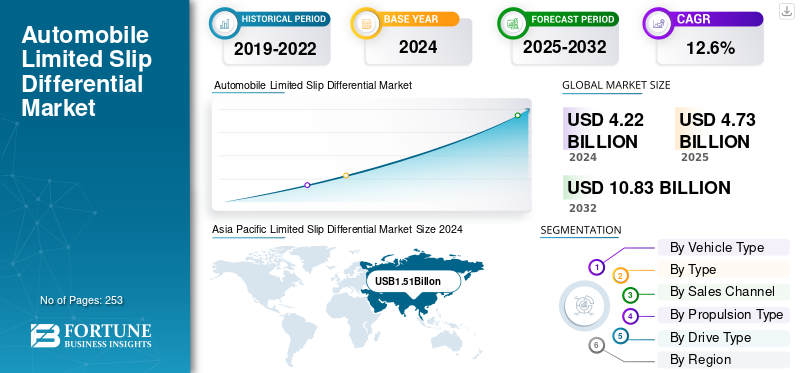

O tamanho do mercado global de diferencial de deslizamento limitado foi avaliado em US$ 4,73 bilhões em 2025. O mercado deverá crescer de US$ 5,3 bilhões em 2026 para US$ 13,68 bilhões até 2034, exibindo um CAGR de 12,58% durante o período de previsão. A Ásia-Pacífico dominou o mercado diferencial de deslizamento limitado com uma participação de mercado de 36,58% em 2025.

Um diferencial de deslizamento limitado (LSD) é um dispositivo mecânico ou eletrônico integrado ao sistema de transmissão de um veículo que permite que as rodas motrizes girem em velocidades diferentes, mantendo a distribuição de torque. Ao contrário de um diferencial aberto, que pode perder tração quando uma roda escorrega, um LSD limita esse escorregamento para melhorar a aderência e a estabilidade durante a aceleração, curvas ou em superfícies irregulares. É amplamente utilizado em carros de alto desempenho, veículos esportivos, SUVs e aplicações off-road para melhorar o manuseio, a segurança e a eficiência de tração.

O mercado global está em constante expansão, impulsionado pela crescente procura de veículos de alto desempenho e pela crescente integração de sistemas de tração avançados em modelos todo-o-terreno e desportivos. A procura é reforçada pela preferência dos consumidores por maior estabilidade e controlo do veículo sob diversas condições de condução. Participantes importantes como ZF Friedrichshafen AG, Eaton Corporation, JTEKT Corporation, GKN Automotive, BorgWarner Inc. e Dana Incorporated lideram a inovação por meio de LSDs controlados eletronicamente e com vetorização de torque. Avanços na tecnologia de sensores e integração com sistemas de tração integralestão transformando as capacidades de desempenho, apoiando o crescimento do mercado de automóveis de passageiros e veículos comerciais leves em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto das tarifas dos EUA no mercado

As políticas tarifárias dos EUA influenciaram a procura global do mercado diferencial de deslizamento limitado, aumentando os custos das matérias-primas e das importações de componentes automóveis provenientes da Ásia e da Europa. As tarifas sobre aço, alumínio e conjuntos de engrenagens de precisão aumentaram os custos de produção para fabricantes como Eaton e Dana. Isto levou alguns OEMs a localizar o fornecimento ou modificar os contratos de fornecimento. Pressões temporárias de custos e interrupções nos prazos de importação desaceleraram modestamente as cadeias de abastecimento de LSD na América do Norte; no entanto, fortes bases industriais nacionais ajudaram a mitigar o impacto a longo prazo na produção global.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente adoção de veículos elétricos (EVs) está impulsionando o crescimento do mercado de LSD

A transição global para a mobilidade elétrica está emergindo como um dos motores mais significativos para o crescimento do mercado de diferenciais de deslizamento limitado, particularmente para diferenciais de deslizamento limitado eletrônicos (eLSDs). Os veículos elétricos, conhecidos pela sua entrega instantânea de binário, criam desafios únicos de tração e estabilidade que os diferenciais abertos convencionais não conseguem gerir de forma eficaz. Como resultado, os eLSDs equipados com atuadores eletro-hidráulicos e unidades de controle eletrônico estão sendo cada vez mais usados para distribuir o torque dinamicamente pelas rodas motrizes, garantindo máxima aderência, estabilidade e desempenho sob diversas condições de direção.

De acordo com a Agência Internacional de Energia (AIE), as vendas globais de veículos eléctricos ultrapassaram os 14 milhões de unidades em 2024, marcando um aumento de 35% face ao ano anterior, com os VE a representarem agora mais de 18% do total de vendas de automóveis a nível mundial. Esta base crescente de veículos elétricos se traduz diretamente no aumento da demanda por componentes avançados de transmissão, como eLSDs, que possam lidar com as características rápidas e de alto torque dos sistemas de propulsão elétrica. Os fabricantes de automóveis estão a integrar ativamente os eLSD nas suas plataformas EV para melhorar os sistemas de controlo de tração, a precisão nas curvas e a confiança do condutor, especialmente em modelos elétricos de alto desempenho e tração integral (AWD).

Por exemplo, o Hyundai Ioniq 5 N (2024) emprega um eLSD no eixo traseiro para oferecer desempenho otimizado nas curvas, enquanto o iX e o i4 M50 da BMW usam diferenciais controlados eletronicamente para equilibrar a distribuição de torque durante manobras de alta velocidade. Esses sistemas melhoram a capacidade de resposta ao mesmo tempo que minimizam as perdas de energia decorrentes da patinagem das rodas, contribuindo assim indiretamente para uma melhor eficiência energética e consistência da autonomia.

Além disso, à medida que a adopção de VE cresce em regiões como a Europa, a China e a América do Norte, onde são aplicadas normas de segurança e dinâmica de veículos mais rigorosas, a implementação de sistemas diferenciais avançados está a tornar-se uma prioridade fundamental de concepção. Fornecedores de nível 1, como ZF Friedrichshafen AG, BorgWarner Inc. e Eaton Corporation, estão investindo pesadamente em tecnologias eLSD projetadas para transmissões elétricas e híbridas, indicando uma mudança de longo prazo no mercado, de LSDs mecânicos para soluções gerenciadas eletronicamente.

RESTRIÇÕES DE MERCADO

Mudança em direção à vetorização de torque baseada em motor em veículos elétricos está restringindo o mercado de LSD

A rápida aceleração da adoção de veículos elétricos (EV) está remodelando fundamentalmente a forma como o torque é gerenciado e distribuído entre as rodas, reduzindo gradualmente a necessidade de LSDs eletrônicos tradicionais (LSDs) e até mesmo avançados (eLSDs). Nos EVs, a vetorização de torque, a capacidade de controlar o fornecimento de potência a cada roda, agora pode ser alcançada diretamente por meio de vários motores elétricos gerenciados por software de controle sofisticado. Essa abordagem fornece resposta mais rápida, peso mais leve e melhor integração do sistema, eliminando muitos dos componentes mecânicos dos quais os LSDs dependem.

De acordo com IDTechEx (2024), o número médio de motores por veículo elétrico a bateria aumentou 13% entre 2015 e 2023, impulsionado pelo surgimento de plataformas de dois e três motores. Essas configurações permitem distribuição instantânea de torque controlada por software entre as rodas, desempenhando efetivamente a mesma função que um (eLSD). Por exemplo, veículos como o Tesla Model S Plaid, Lucid Air e Rivian R1T utilizam vários motores para fornecer vetorização de torque precisa sem a necessidade de um diferencial mecânico. Esta mudança é especialmente comum em EVs de alto desempenho e com tração integral.

Além disso, à medida que os fabricantes de automóveis pressionam por plataformas mais leves e mais eficientes em termos energéticos, a eliminação de sistemas diferenciais mecânicos pesados alinha-se com o objectivo mais amplo da indústria de melhorar a autonomia e a eficiência do trem de força. Com os avanços nos algoritmos de controle e inversores, o gerenciamento de torque baseado em software agora oferece às montadoras maior flexibilidade de projeto, complexidade reduzida e menores custos de manutenção a longo prazo. Como resultado, vários OEMs líderes estão priorizando cada vez mais o controle de torque acionado por motor em vez do hardware LSD tradicional.

Consequentemente, embora o mercado de LSD continue a encontrar aplicações em veículos ICE de alto desempenho e em sistemas de transmissão híbridos, a crescente mudança em direção a sistemas de vetorização de torque baseados em motores gerenciados eletronicamente apresenta uma clara restrição para os fabricantes de LSD. Os fornecedores estão sendo obrigados a diversificar seus portfólios em direção a sistemas diferenciais compatíveis com híbridos, assistidos eletronicamente ou integrados por software para manter a relevância em um futuro automotivo eletrificado e definido por software.

OPORTUNIDADES DE MERCADO

Expansão da integração de LSDs em transmissões híbridas e autônomas

A rápida evolução das tecnologias de veículos híbridos e autónomos está a criar um potencial de crescimento significativo para os fabricantes de LSD e eLSD. À medida que os fabricantes de automóveis se esforçam para oferecer uma melhor tracção, transições de potência mais suaves e um melhor controlo sob condução automatizada, os LSD estão a ser redesenhados para funcionarem como sistemas inteligentes de gestão de binário integrados com unidades de controlo de potência híbridas e software de estabilidade electrónica. Em veículos híbridos, o torque frequentemente muda entre motores de combustão interna e motores elétricos, exigindo diferenciais altamente responsivos que podem equilibrar a potência entre os eixos em milissegundos.

De acordo com a Administração de Informações de Energia dos EUA (EIA), os veículos elétricos a bateria e híbridos representaram juntos mais de 21% de todas as vendas de veículos leves novos nos EUA durante o terceiro trimestre de 2024, refletindo a rápida adoção de plataformas híbridas pelos consumidores. Da mesma forma, o Mandato de Veículos com Emissão Zero (ZEV) do Reino Unido, introduzido em 2024, exige que os fabricantes de automóveis garantam que pelo menos 22% dos veículos vendidos em 2024 tenham emissões zero, com metas aumentando para 80% até 2030. Essas tendências regulatórias estão incentivando os OEMs a expandir as ofertas híbridas e a investir em tecnologias que melhorem a estabilidade, a eficiência e o controle do sistema de transmissão.

Fabricantes como Toyota, Honda e Hyundai já integraram diferenciais gerenciados eletronicamente em seus sistemas híbridos. À medida que os veículos se aproximam dos níveis 3 e 4 de autonomia, a capacidade de controlar previsivelmente o torque das rodas e a dinâmica do veículo torna-se vital. Os eLSDs equipados com sensores incorporados e interfaces de comunicação podem trocar dados com ADAS (Advanced Driver Assistance Systems) e unidades de controle de veículos para manter a tração durante mudanças autônomas de faixa, curvas fechadas ou cenários de baixa tração.

TENDÊNCIAS DE MERCADO DIFERENCIAL DE SLIP LIMITADO

Mudança crescente em direção a LSDs controlados digitalmente e integrados por sensores

A indústria automotiva está avançando constantemente em direção aos LSDs (gerenciados digitalmente e integrados por sensores) como parte de uma transição mais ampla para veículos definidos por software. Ao contrário dos LSDs mecânicos tradicionais, os LSDs eletrônicos modernos (eLSDs) são sistemas mecatrônicos que se comunicam com as unidades de controle e sensores do veículo para fornecer gerenciamento de torque preditivo e em tempo real. Esses sistemas monitoram parâmetros como velocidade das rodas, ângulo de direção e níveis de tração para ajustar dinamicamente o torque entre as rodas, melhorando a estabilidade, o manuseio e a eficiência em diversas condições de estrada.

Fornecedores líderes, como ZF Friedrichshafen AG e BorgWarner Inc., introduziram eLSDs que utilizam fusão de sensores e algoritmos de controle para vetorização de torque adaptativo. Os recentes sistemas de transmissão da ZF integram-se perfeitamente com ADAS e software de controle de estabilidade, permitindo o gerenciamento proativo da tração que melhora a segurança e a utilização de energia. Da mesma forma, os mais recentes módulos de vetorização de torque da BorgWarner utilizam microcontroladores integrados para gerenciar digitalmente a distribuição de torque das rodas, substituindo os sistemas mecânicos tradicionais.

À medida que os veículos conectados e autônomos evoluem, espera-se que os LSDs funcionem como nós inteligentes de controle de torque, capazes de integração com redes de veículos, software de tração preditiva e até mesmo atualizações over-the-air (OTA). A digitalização contínua das tendências do mercado do diferencial de deslizamento limitado está transformando os LSDs de componentes de transmissão passivos em sistemas atualizáveis e orientados por dados, redefinindo seu papel nas plataformas de mobilidade da próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

SUVs e picapes dominam devido à crescente preferência do consumidor por veículos versáteis e de alto desempenho, capazes de lidar com terrenos variados

Com base no tipo de veículo, o mercado é categorizado em SUVs e picapes e sedãs e hatchbacks.

O segmento de SUVs e picapes deverá dominar o mercado com uma participação de 69,68% em 2026 devido à necessidade de maior tração e capacidade off-road. Os LSDs podem redistribuir perfeitamente o torque do motor de uma roda escorregadia para outra com aderência, atendendo diretamente aos principais requisitos de desempenho desses tipos de veículos. Além disso, houve uma mudança significativa e plurianual nas preferências dos consumidores globais em direção a veículos maiores e multifuncionais, como SUVs e crossovers. A demanda por SUVse as picapes deverão crescer de forma constante, impulsionadas pela crescente preferência do consumidor por veículos versáteis e de alto desempenho que possam lidar com terrenos variados. Esses tipos de veículos integram cada vez mais sistemas avançados de transmissão, como (LSDs), para melhorar a tração, a estabilidade e a capacidade de reboque. A expansão das aplicações off-road, recreativas e utilitárias continua a impulsionar o crescimento do mercado de LSD.

Por tipo

Os diferenciais mecânicos de deslizamento limitado dominam devido à confiabilidade, design mais simples e economia.

Em termos de tipo, o mercado se bifurca em mecânico e eletrônico.

O segmento de LSDs mecânicos deverá dominar o mercado com uma participação de 63,94% em 2026 devido à sua confiabilidade comprovada, design mais simples e economia. Eles oferecem desempenho consistente em transmissões convencionais, tornando-os a escolha preferida para SUVs, picapes e veículos off-road. A ampla disponibilidade de LSDs mecânicos nos canais OEM e pós-venda, juntamente com os seus menores requisitos de manutenção, continua a sustentar a sua forte presença no mercado e a adoção constante em diversas categorias de veículos em todo o mundo.

Por canal de vendas

O aumento da produção de SUVs, picapes e modelos orientados para o desempenho fortaleceu o segmento OEM

Por canal de vendas, o mercado é segmentado em OEM e pós-venda.

O segmento OEM (Fabricante de Equipamento Original) deverá dominar o mercado com uma participação de 82,82% em 2026, à medida que as montadoras integram cada vez mais LSDs durante a fabricação de veículos para melhorar a tração, a segurança e o conforto de direção. O aumento da produção de SUVs, picapes e modelos orientados para o desempenho fortaleceu a adoção dos OEM. Além disso, a mudança para tecnologias avançadas de transmissão, especialmente LSDs eletrónicos e de vetorização de binário, levou os fabricantes a equipar novos veículos com estes sistemas como opções padrão ou premium, garantindo uma procura constante durante o período de previsão. Grandes marcas como Toyota, Ford e BMW continuam a equipar os seus veículos com LSD mecânicos ou eletrónicos, reforçando o domínio dos OEM no mercado.

Por tipo de propulsão

A ICE domina já que a frota ICE ainda constitui a maioria do estoque rodoviário global

Com base no tipo de propulsão, o mercado é segregado em ICE e elétrico.

O domínio do segmento ICE deverá dominar o mercado com uma participação de 80,56% em 2026 é apoiado pelo grande número de veículos convencionais em operação e pela produção contínua de modelos de alto volume, como SUVs e picapes. Os LSDs mecânicos continuam a ser amplamente utilizados nestes veículos para melhorar a tração e a estabilidade de condução, especialmente em terrenos desafiantes ou em condições de reboque. A forte presença de sistemas de transmissão baseados em ICE, particularmente nos mercados emergentes, garante uma procura sustentada de integração de LSD durante o período de previsão. A procura global duradoura de veículos a gasolina e diesel garante a proeminência constante dos LSD nesta categoria de propulsão.

Por tipo de unidade

A tração traseira domina devido ao uso extensivo em carros de alto desempenho, cupês esportivos e sedãs premium

Em termos de tipo de tração, o mercado é classificado em tração integral, tração dianteira e tração traseira.

Os veículos com tração traseira dominam atualmente o mercado, principalmente devido ao seu uso extensivo em carros de alto desempenho, cupês esportivos e sedãs premium. Os LSDs desempenham um papel crucial na melhoria da tração, aceleração e estabilidade nas curvas em configurações RWD. Montadoras como BMW, Ford (Mustang) e Toyota (GR Supra) continuam a equipar seus modelos RWD com LSDs mecânicos ou eletrônicos como recursos padrão ou opcionais, mantendo a liderança de mercado deste segmento até 2032. Muitos fabricantes de alto desempenho e luxo, como BMW, Lexus e Chevrolet, equipam seus modelos RWD com LSDs mecânicos ou eletrônicos para garantir dinâmica de condução e controle superiores, sustentando a forte presença de mercado do segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DIFERENCIAL DE SLIP LIMITADO

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 1,73 mil milhões de dólares em 2025, representando 36,58% da receita total do mercado, e prevê-se que atinja 1,97 mil milhões de dólares em 2026. A Ásia-Pacífico domina a procura de LSD devido à produção de veículos e à penetração de SUV/UV em rápido crescimento. A China produziu 31,28 milhões de veículos e vendeu 31,44 milhões em 2024, com exportações numa escala de 5,86 milhões, o que multiplica as oportunidades de conteúdo de transmissão, desde LSDs mecânicos a eLSDs em EVs de desempenho. A Índia estabeleceu um novo recorde fotovoltaico de 4,3 milhões em 2024, com os veículos utilitários aumentando 17%, para 2,7 milhões, aumentando assim as taxas de consumo de LSD para SUVs FWD/AWD. JAMA relata que a produção de automóveis de passageiros no Japão aumentou 18,3% (para 7,77 milhões), apoiando o conteúdo contínuo de LSD nas versões esportivas e AWD. Na frente tecnológica, os OEMs da Ásia-Pacífico especificam LSDs do tipo Torsen (JTEKT) em carros halo (por exemplo, o Toyota GR Yaris, com Torsen dianteiro/traseiro), e a OS Giken continua a proliferar LSDs de placas múltiplas nas plataformas esportivas japonesas, mantendo vibrante a demanda dos entusiastas e do automobilismo. Com a produção da China, o aumento dos SUV na Índia e as linhagens de desempenho do Japão/Coreia, a Ásia-Pacífico é a maior e mais rápida região de LSD. Esse volume amplia as linhas de LSD mecânico e eletrônico dos fornecedores, reduzindo custos e acelerando a difusão global, especialmente em EVs e SUVs de desempenho, onde os eLSDs com vetorização de torque são um diferencial. O mercado do Japão está avaliado em 0,40 mil milhões de dólares até 2026, o mercado da China está avaliado em 0,76 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,35 mil milhões de dólares até 2026.

Asia Pacific Limited Slip Differential Market Size 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi avaliado em 1,22 mil milhões de dólares em 2025, capturando 25,72% da receita global, e estima-se que atinja 1,35 mil milhões de dólares em 2026. A procura de diferencial de deslizamento limitado (LSD/eLSD) na América do Norte é puxada por elevados volumes de camiões/SUVs e por programas AWD orientados para o desempenho. Nos EUA, as vendas de veículos novos subiram para 16 milhões de unidades em 2024 (o maior valor desde 2019), mantendo as picapes/SUV no centro do mix de transmissão. Do lado da oferta, a Eaton (Detroit Truetrac, ELocker) expandiu os equipamentos e revelou um EV-Truetrac ajustado para a lubrificação exclusiva e cargas de alto torque de eixos elétricos (2025), diretamente relevante para arquiteturas eLSD baseadas em eixos eletrônicos. Enquanto isso, o portfólio TracRite da AAM (incluindo variantes eletrônicas) sustenta programas de picapes/SUV OEM, e sua colaboração anterior com a Drexler prenunciou eLSDs de alto desempenho para plataformas globais. Como um indicador de escala que apoia a adoção de LSD em caminhões leves e carros de alto desempenho, a OICA registra que os EUA produziram 9,13 milhões de veículos comerciais e 1,43 milhão de automóveis de passageiros em 2024. A combinação de vendas robustas de picapes/SUV (EUA) e produção de caminhões na América do Norte sustenta altas taxas de consumo de LSDs mecânicos e uma migração crescente para eLSDs em acabamentos premium/EV, alimentando o crescimento global por meio de plataformas compartilhadas e escala de fornecedores. O mercado dos EUA será avaliado em US$ 0,96 bilhão até 2026.

Europa

Em 2025, a Europa detinha 23,24% do mercado global, atingindo uma avaliação de 1,1 mil milhões de dólares, e deverá crescer para 1,23 mil milhões de dólares em 2026. A atração do LSD/eLSD na Europa é impulsionada por SUVs premium e derivados de desempenho, bem como pela rápida eletrificação dos veículos, o que favorece soluções eLSD de vetorização de binário. Os módulos de vetorização de torque eTwinster da GKN Automotive são agora uma estratégia central para o manuseio de veículos elétricos, com base em aplicações que vão desde o Range Rover Evoque até o Focus RS; esse caminho tecnológico é cada vez mais especificado para novos eixos elétricos. O eLSD em rede da ZF integra-se com sistemas de freio e controles prontos para OTA, uma arquitetura alinhada com os roteiros de veículos definidos por software da Europa. Os fundamentos do mercado apoiam os volumes: os registos de automóveis novos na Europa aumentaram 0,8% em 2024, para cerca de 10,6 milhões, e os SUV atingiram uma quota recorde de 54% (6,92 milhões de unidades), ambos os quais aumentaram as instalações AWD/LSD em modelos de elevado binário. Do lado comercial, os autocarros europeus aumentaram 9,2% em 2024, enquanto os registos de autocarros eletricamente carregáveis aumentaram 26,8%, um indicador da adoção de eixos elétricos/eLSD em veículos pesados. Com a expansão dos SUVs premium/desempenho e a transição do gerenciamento de torque dos veículos elétricos para eLSDs controlados por software, a Europa emerge como a segunda região com crescimento mais rápido em conteúdo de LSD, reforçando as curvas de aprendizado e as exportações de fornecedores globais. O mercado do Reino Unido está avaliado em 0,23 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 0,38 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o Resto do Mundo gerou 0,68 mil milhões de dólares, contribuindo com 14,46% para as receitas do mercado global, e prevê-se que cresça para 0,75 mil milhões de dólares em 2026. O crescimento do resto do mundo está ancorado na América Latina e no Médio Oriente, onde os SUV dominam a preferência dos consumidores e a utilização fora de estrada. O Brasil se recuperou fortemente, com as vendas em 2024 atingindo o maior nível em 10 anos (+14%, para 2,63 milhões), segundo a ANFAVEA. Além disso, a produção de 2024 aumentou 9,7%, ambos apoiando o conteúdo de LSD em pickups e crossovers. No Golfo, a adoção robusta de 4×4/SUV sustenta os equipamentos de LSD para ciclos de trabalho no deserto (várias fontes observam um forte crescimento em 2024), enquanto a procura local de luxo/desempenho sustenta eLSDs premium. Do lado do fornecedor, os canais de pós-venda e de serviço OE (Eaton Detroit Truetrac, AAM TracRite) permanecem ativos, garantindo a disponibilidade de LSD para plataformas populares de caminhões na América Latina e no Médio Oriente. em última análise, a recuperação dos volumes da América Latina e a forte demanda por SUVs no Golfo acrescentam uma atração incremental e constante de LSD; combinado com o México ligado à exportação, o RoW funciona como uma cauda positiva para o crescimento global do LSD.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A tendência de adoção de tecnologias LSD eletrificadas e adaptativas, otimizadas para veículos elétricos e híbridos, está impulsionando os principais participantes do mercado

O mercado global de diferencial de deslizamento limitado (LSD) está moderadamente consolidado, com fabricantes importantes como Eaton Corporation, ZF Friedrichshafen AG, JTEKT Corporation, GKN Automotive, Dana Incorporated, BorgWarner Inc., AAM (American Axle & Manufacturing) e Drexler Automotive GmbH dominando os segmentos OEM e de desempenho. Esses players competem por meio de avanços em sistemas eletrônicos de LSD (eLSD), integração de vetorização de torque e compatibilidade de transmissão eletrificada. A Eaton continua forte em diferenciais de travamento mecânico e eletrônico, enquanto a ZF e a GKN lideram em unidades eLSD para veículos elétricos premium e plataformas AWD. JTEKT e OS Giken mantêm sua força em aplicações de alto desempenho e automobilismo, especialmente no Japão e na Europa. As parcerias contínuas com OEMs para eixos de vetorização de torque de veículos elétricos de próxima geração (por exemplo, a integração eLSD da ZF em chassis definidos por software) e o aumento da demanda em SUVs e veículos elétricos de desempenho estão remodelando o cenário competitivo em direção a sistemas inteligentes e controlados eletronicamente.

Os principais players, incluindo Eaton, ZF, BorgWarner, GKN, Dana, AAM, JTEKT, OS Giken, Drexler e Quaife, estão tendendo para tecnologias LSD eletrificadas e adaptativas, otimizadas para EVs e transmissões híbridas. O mercado está migrando dos tradicionais LSDs mecânicos baseados em embreagem para eLSDs inteligentes com controle de torque em tempo real e integração com sistemas de estabilidade e tração do veículo. As empresas estão investindo em unidades diferenciais leves e compactas, gerenciamento térmico aprimorado e distribuição de torque controlada por software, alinhando-se com as mudanças globais para eletrificação, SUVs de desempenho e plataformas de transmissão autônomas.

A ZF Friedrichshafen é líder global em tecnologias de transmissão e chassis, ocupando a posição de liderança no mercado de LSD devido à sua vasta experiência, diversidade técnica e forte penetração OEM. Seu portfólio de LSD inclui embreagem mecânica, multiplacas e eLSDs avançados integrados em sistemas de vetorização de torque. Os diferenciais de controle cinemático ativo e vetorização de torque da ZF melhoram a tração e a estabilidade dinâmica em veículos luxuosos e de alto desempenho. A empresa fornece OEMs líderes, como BMW, Audi e Porsche, e tem sido fundamental no desenvolvimento de LSDs que são adaptáveis a plataformas híbridas e elétricas. Suas fortes capacidades de P&D, fabricação de precisão e integração de controle eletrônico com confiabilidade mecânica posicionam a ZF como o player mais abrangente e inovador no mercado global de LSD.

A JTEKT Corporation ocupa o segundo lugar globalmente devido à sua propriedade e ao avanço contínuo da tecnologia diferencial TORSEN (Torque Sensing), uma referência em sistemas LSD baseados em engrenagens helicoidais. Os LSDs da JTEKT são amplamente adotados pelas principais montadoras, incluindo Toyota, Lexus, Audi e Subaru, tanto para eixos dianteiros quanto traseiros. Os sistemas TORSEN proporcionam polarização de torque instantânea sem a necessidade de embreagens, garantindo durabilidade e desempenho consistente. Além disso, a JTEKT expandiu-se para diferenciais controlados eletronicamente (eLSDs) e transmissões compatíveis com híbridos para se alinhar às tendências de EV e AWD.

LISTA DAS PRINCIPAIS EMPRESAS DIFERENCIAIS DE SLIP LIMITADA PERFILADAS

- Drexler Automotive GmbH (Alemanha)

- Corporação JTEKT(Japão)

- Corporação Eaton(Irlanda)

- (EUA)

- ZF Friedrichshafen AG(Alemanha)

- Linamar Corporation (Canadá)

- GKN Automotivo(REINO UNIDO.)

- Dana Limited (EUA)

- American Axle & Manufacturing Inc. (EUA)

- CUSCO Japan Co., Ltd. (Japão)

- RT Quaife Engineering Ltd. (Reino Unido)

- (Reino Unido)

- OS Giken (Japão)

- Carraro SpA (Itália)

- Engrenagem e eixo Yukon (EUA)

- Auburn Gear LLC (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em julho de 2025garantiu um novo contrato eXD (diferencial cruzado elétrico) com um importante OEM chinês, onde o sistema controla dinamicamente o deslizamento e a distribuição de torque entre as rodas em arquiteturas EV, essencialmente uma plataforma eletrônica de LSD/vetor de torque de próxima geração.

- Em maio de 2025, A Eaton expandiu seu portfólio de diferencial de deslizamento limitado controlado eletronicamente (InfiniTrac/eLSD), oferecendo um dispositivo de distribuição de torque totalmente variável (do diferencial aberto ao bloqueio total) com tempo de resposta inferior a 100 ms, integrando sensores de veículos e escalonável em múltiplas plataformas, incluindo EVs.

- Em janeiro de 2025, a JTEKT estabeleceu seu “Centro de Cocriação de Soluções”, que aproveita sua “Plataforma de Competência Central” para reunir tecnologias de engrenagens, rolamentos e máquinas-ferramenta sob o mesmo teto. Esta iniciativa apoia a Visão 2030 da JTEKT de se tornar um fornecedor de soluções que cria o futuro da sociedade da mobilidade.

- Em junho de 2024, a BorgWarner apresentou seus sistemas modulares de eixo cruzado eLSD e AWD, que combinam acionamento eletrônico da embreagem com algoritmos de controle inteligentes para distribuição ideal de torque. Esses sistemas integram a funcionalidade tradicional do LSD com gerenciamento de dinâmica baseado em software, proporcionando tração, desempenho e estabilidade aprimorados para transmissões híbridas e elétricas. Esta inovação destaca a modernização contínua da tecnologia de transmissão da BorgWarner.

- Em outubro de 2023, a empresa revelou sua unidade de acionamento elétrico modular eCrate, uma solução plug-and-play derivada de sua herança de 20 anos de eDrive e LSD, permitindo que OEMs de nicho e startups de retrofit acessem módulos integrados de motor, transmissão e inversor. O lançamento ressalta a mudança da GKN de LSDs mecânicos para sistemas totalmente eletrificados de gerenciamento de torque.

COBERTURA DO RELATÓRIO

A análise global do mercado diferencial de deslizamento limitado fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. A previsão de mercado oferece um cenário competitivo abrangente, incluindo participação de mercado, perspectivas de crescimento e perfis dos principais players da indústria automotiva.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| Atributos | Detalhes |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,58% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Tipo de Veículo, Por Tipo, Por Canal de Distribuição, Por Tipo de Combustível, Por Material e Por Região. |

| Por tipo de veículo |

|

| Por tipo |

|

| Por canal de vendas |

|

| Por tipo de propulsão |

|

| Por tipo de unidade |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,3 mil milhões de dólares em 2026 e deverá atingir 13,68 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,73 mil milhões de dólares.

Espera-se que o crescimento do mercado diferencial de deslizamento limitado se expanda a um CAGR de 12,58% durante o período de previsão de 2026-2034.

O segmento de SUVs e picapes foi responsável pela maior contribuição na participação de mercado do diferencial de deslizamento limitado, com 69,2% em 2024.

A crescente adoção de veículos elétricos (EVs) está impulsionando o crescimento do mercado de LSD

Os principais players do mercado incluem ZF Friedrichshafen AG, American Axle Manufacturing, Eaton Corporation, JTEKT Corporation e GKN Automotive.

A Ásia-Pacífico dominou o mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 253

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco