Tamanho do mercado de serviços de pós-venda digital automotivo, análise de participação e indústria, por tipo de serviço (diagnóstico digital e serviços de monitoramento remoto, software e serviços de pós-venda habilitados para OTA, serviços digitais de gerenciamento de reparo e manutenção, peças digitais e serviços de comércio eletrônico e frota e serviços de pós-venda digital comercial), por tipo de veículo (Hatchback/Sedan, SUV, LCV e HCV), por tipo de provedor (serviços de pós-venda digital de propriedade de OEM, serviços digitais liderados por revendedores autorizados, plataformas digitai

PRINCIPAIS INFORMAÇÕES DE MERCADO

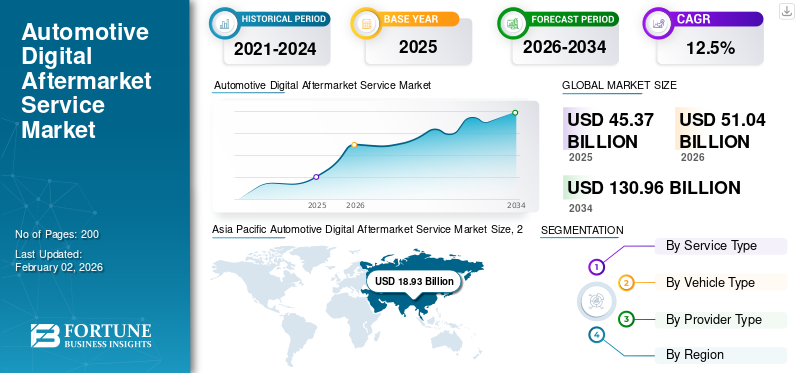

O tamanho global do mercado de serviços de reposição digital automotivo foi avaliado em US$ 45,37 bilhões em 2025. O mercado deve crescer de US$ 51,04 bilhões em 2026 para US$ 130,96 bilhões até 2034, exibindo um CAGR de 12,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 41,72% em 2025.

A procura de serviços está a expandir-se constantemente à medida que os fabricantes de automóveis, as frotas e as redes de serviços independentes monetizam cada vez mais o ciclo de vida dos veículos. Isso é possível por meio de diagnósticos conectados, monitoramento remoto, atualizações de software OTA, recursos baseados em assinatura, plataformas digitais de reserva de serviços/workshops e ativação de comércio eletrônico de peças. O crescimento do mercado é impulsionado pela crescente base instalada de veículos conectados, pelo aumento das estratégias de Veículos Definidos por Software (SDV) e pela maior demanda pormanutenção preditivae tempo de atividade, especialmente em frotas comerciais. A rápida adoção de EV acelera ainda mais a monetização de OTA e de serviços de software.

Grandes fornecedores como Bosch, Continental, ZF, DENSO, Aptiv, HARMAN, Geotab, Verizon Connect, Trimble e outras plataformas digitais independentes e OEM estão a reforçar a competitividade. Alguns fatores que contribuem para isso são ecossistemas de diagnóstico conectados, expansão da capacidade OTA, análise de nuvem/IA e digitalização integrada de serviços/peças, melhorando a eficiência do serviço, a retenção de clientes e a captura recorrente de receitas em todo o mercado de reposição global.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de serviços pós-venda digital automotivo

Veículos definidos por software aceleram a transformação digital do pós-venda

A transição para Veículos Definidos por Software (SDVs) está remodelando a indústria de reposição automotiva, mudando a criação de valor de reparos centrados em hardware para serviços habilitados por software, fornecidos durante todo o ciclo de vida do veículo. Os veículos dependem cada vez mais de computação centralizada, conectividade incorporada e integração em nuvem, permitindo diagnósticos contínuos, atualizações de recursos e personalização de serviços pós-venda. Essa tendência sustenta receitas recorrentes por meio de atualizações OTA, assinaturas digitais, diagnóstico remoto e ecossistemas de serviços baseados em aplicativos. À medida que o conteúdo de software de veículos cresce, os serviços digitais de pós-venda tornam-se essenciais para manter o desempenho, a conformidade e a experiência do usuário, especialmente para veículos elétricos e veículos premium, onde a funcionalidade está intimamente ligada à confiabilidade e às atualizações do software.

- Em outubro de 2024, a Ford destacou os serviços habilitados por software e baseados em assinatura como um pilar central de sua plataforma Ford Pro, apoiando diagnósticos conectados, atualizações OTA e monetização de inteligência de frota.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A expansão do parque de veículos conectados impulsiona a monetização digital pós-venda

A crescente base instalada global de veículos conectados é o principal impulsionador do apoio à expansão dos serviços de pós-venda digital automotivo. A conectividade permite o fluxo contínuo de dados entre veículos, OEMs, provedores de serviços e plataformas em nuvem, permitindo manutenção preditiva, diagnóstico remoto, agendamento de serviços digitais e ativação de recursos OTA. À medida que mais veículos são vendidos com telemática incorporada e hardware de conectividade, o mercado endereçável para serviços digitais expande-se para além das vendas de veículos novos, para um envolvimento de longo prazo no mercado pós-venda. Este fator é particularmente forte em regiões com elevada penetração de conectividade e adoção de VE, onde as atualizações de software e serviços remotos são essenciais para a operação, segurança e satisfação do cliente do veículo.

- Em Abril de 2024, a Agência Internacional de Energia confirmou que a China, a Europa e os EUA representavam cerca de 95% das vendas globais de automóveis eléctricos, sublinhando a rápida expansão das frotas de veículos com utilização intensiva de software e conectividade.

RESTRIÇÕES DE MERCADO

Preocupações com privacidade de dados e segurança cibernética limitam a adoção de serviços digitais

As preocupações crescentes sobre a propriedade dos dados dos veículos, os riscos de segurança cibernética e a conformidade regulamentar são restrições importantes. Os serviços digitais dependem da recolha contínua de dados,armazenamento em nuveme acesso remoto, o que aumenta sua exposição a ameaças cibernéticas e ao uso não autorizado de dados. Regulamentações mais rigorosas em matéria de proteção de dados e diferentes requisitos de conformidade regionais acrescentam complexidade e aumentam os custos para os prestadores de serviços, especialmente as plataformas independentes que operam além-fronteiras. Estas preocupações podem retardar o comportamento e a aceitação dos consumidores, limitar as parcerias de partilha de dados e aumentar os requisitos de investimento para infraestruturas digitais seguras, especialmente para serviços que envolvam controlo remoto de veículos ou implementação de software OTA.

- Em janeiro de 2024, a União Europeia reforçou os requisitos de cibersegurança dos veículos e de atualização de software ao abrigo dos regulamentos da UNECE, aumentando as obrigações de conformidade para serviços automóveis conectados e habilitados para OTA.

OPORTUNIDADES DE MERCADO

A digitalização da frota cria oportunidades de receita pós-venda de alto valor

A rápida digitalização das frotas de veículos comerciais apresenta uma oportunidade de crescimento significativa para o serviço de pós-venda digital automotivo. Os operadores de frotas adotam cada vez mais telemática, manutenção preditiva, plataformas de gestão de tempo de atividade e contratos de serviços digitais para reduzir custos operacionais e melhorar a disponibilidade dos veículos. Estes serviços normalmente geram receitas recorrentes mais elevadas por veículo do que as ofertas centradas no consumidor e são frequentemente vendidos através de contratos de longo prazo. O crescimento do comércio eletrónico, da logística urbana, da mobilidade partilhada e do transporte transfronteiriço amplifica ainda mais a procura de soluções digitais de pós-venda focadas em frotas, especialmente em mercados emergentes onde a otimização de frotas proporciona benefícios económicos imediatos.

- Em outubro de 2024, a Ford relatou aproximadamente 630.000 assinaturas pagas do Ford Pro Intelligence, refletindo a forte adesão a soluções focadas em frotas.diagnóstico digitale serviços de software.

DESAFIOS DO MERCADO

Ecossistema fragmentado do mercado de reposição desafia integração digital escalável

O mercado global permanece altamente fragmentado, com OEMs, revendedores autorizados, oficinas independentes, oficinas independentes, operadores de frotas e plataformas digitais operando em diversos sistemas e padrões. Essa fragmentação complica a integração de dados, a interoperabilidade e a entrega consistente de serviços entre marcas e regiões de veículos. Os prestadores de serviços independentes muitas vezes não têm acesso aos dados ao nível dos OEM, enquanto os OEM procuram manter o controlo sobre as interfaces digitais e as relações com os clientes. Estes desafios estruturais retardam a adoção digital em todo o ecossistema, limitam a escalabilidade das plataformas multimarcas e aumentam os custos de integração, especialmente em regiões com diversos níveis de maturidade regulamentar e tecnológica.

- Em Março de 2024, a Associação Europeia de Fabricantes de Automóveis reiterou a importância do acesso equilibrado aos dados a bordo dos veículos para garantir uma concorrência leal entre OEMs e prestadores de serviços independentes.

Análise de Segmentação

Por tipo de serviço

A crescente adoção de manutenção preditiva aumenta a demanda por serviços de diagnóstico digital e monitoramento remoto

Com base no tipo de serviço, o mercado é subsegmentado em diagnóstico digital e serviços de monitoramento remoto, software e serviços de pós-venda habilitados para OTA, serviços digitais de reparo e gerenciamento de manutenção, peças digitais e serviços de comércio eletrônico e serviços de pós-venda digital comercial e de frota.

Os serviços de diagnóstico digital e monitoramento remoto dominam devido ao seu papel crítico no monitoramento da saúde dos veículos em tempo real, na detecção de falhas e na manutenção preditiva em todas as idades dos veículos de passageiros e comerciais. OEMs, frotas e oficinas adotam amplamente esses serviços para reduzir o tempo de inatividade, melhorar a precisão do serviço e otimizar os custos do ciclo de vida. A sua aplicabilidade em veículos ICE e elétricos apoia a geração consistente de receitas.

Os serviços de pós-venda habilitados por software e OTA devem crescer a um CAGR de 14,7% durante o período de previsão, impulsionados pela crescente adoção de arquiteturas de veículos definidas por software.

- Em outubro de 2024, a Ford destacou a adoção em larga escala de diagnóstico e monitorização conectados através da sua plataforma Ford Pro Intelligence para frotas comerciais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

A proliferação de SUVs e a expansão da conectividade impulsionam a liderança no tipo de veículo

Com base no tipo de veículo, o mercado é subdividido em hatchback/sedan, SUV, LCV e HCV.

SUVsrepresentam o segmento de veículos dominante e de crescimento mais rápido, apoiado por maior conteúdo eletrônico, sistemas avançados de infoentretenimento, recursos ADAS e uma maior disposição do consumidor em pagar por serviços digitais. Os SUVs integram cada vez mais diagnósticos conectados, atualizações OTA e plataformas de serviços digitais como ofertas padrão, resultando em maiores gastos com o mercado de reposição digital por veículo. A sua crescente penetração nos mercados desenvolvidos e emergentes reforça ainda mais o domínio do segmento. O segmento SUV deverá crescer a um CAGR de 13,4% durante o período de previsão, superando outros tipos de veículos.

Os hatchbacks e sedans continuam a ser o segundo maior segmento a nível mundial, apoiados pela sua grande base instalada e ciclos de vida mais longos dos veículos. A demanda por diagnósticos digitais, plataformas de reserva de serviços e atualizações OTA sustenta um crescimento constante, especialmente em mercados sensíveis aos custos e de alto volume.

- Em maio de 2024, a Agência Internacional de Energia informou que os SUV representavam mais de metade das vendas globais de automóveis de passageiros, reforçando a sua crescente pegada de software e conectividade.

Por tipo de provedor

Ecossistemas digitais controlados por OEM consolidam liderança no mercado de reposição devido ao controle direto

Com base no tipo de fornecedor, o mercado é classificado em serviços de pós-venda digital de propriedade de OEM, serviços digitais liderados por revendedores autorizados, plataformas digitais de pós-venda independentes e prestadores de serviços de frota e telemática.

Os serviços digitais de reposição de propriedade de OEM dominam devido ao controle direto sobre arquiteturas de software de veículos, conectividade incorporada, pipelines OTA e interfaces de cliente. Os OEMs estão cada vez mais monetizando os serviços pós-venda por meio de assinaturas, ativação de recursos e diagnósticos remotos, fortalecendo assim a retenção de clientes a longo prazo e gerando receitas recorrentes. A forte integração com os sistemas do veículo limita a capacidade de substituir componentes de terceiros.

Projeta-se que os provedores de serviços de frota e telemática cresçam a um CAGR de 13,7% durante o período de previsão, apoiados pela expansão da digitalização da frota comercial e por estratégias de manutenção baseadas em dados.

- Em fevereiro de 2024, a General Motors reafirmou que os serviços e assinaturas habilitados para software, incluindo OnStar, continuarão a ser um componente central de sua estratégia de receitas de longo prazo.

Perspectiva regional do mercado de serviços pós-venda digital automotivo

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

Asia Pacific Automotive Digital Aftermarket Service Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte apresenta um forte crescimento, impulsionado pela elevada penetração de veículos conectados, pela adoção precoce de arquiteturas de veículos definidas por software e por um ecossistema de serviços digitais maduro. Assinaturas lideradas por OEM, atualizações OTA e diagnósticos avançados são amplamente adotados, enquanto as frotas comerciais dependem cada vez mais de telemática, manutenção preditiva e plataformas de tempo de atividade. A elevada penetração da Internet, a forte clareza regulamentar e os grandes operadores de frota aceleram o processo de monetização. O crescimento é ainda apoiado pela crescente adoção de VE, o que aumenta a procura por atualizações de software, monitorização remota e gestão de serviços digitais em veículos de passageiros e comerciais.

NÓS.

Os EUA lideram o crescimento regional devido à alta penetração de veículos conectados, fortes estratégias de assinatura de OEM e ampla adoção do gerenciamento digital de frotas. A adoção de veículos elétricos e grandes frotas comerciais aumentam significativamente a procura por serviços OTA, diagnósticos e plataformas de pós-venda baseadas em telemática.

Europa

Um grande parque de veículos, um forte foco regulatório na segurança dos veículos e na conformidade do software, e a rápida adoção de veículos elétricos apoiam o crescimento do mercado de reposição digital automotivo na Europa. As plataformas digitais de propriedade dos OEM e os serviços habilitados para OTA estão em constante expansão, enquanto os operadores de frotas adotam cada vez mais contratos de manutenção preditiva e de serviços digitais. Embora o crescimento das vendas de veículos seja moderado, os elevados gastos digitais por veículo sustentam a expansão do mercado.Proteção de dadosos regulamentos moldam o design dos serviços, mas também incentivam o desenvolvimento de ecossistemas de pós-venda digital padronizados e seguros nos principais mercados automóveis europeus.

REINO UNIDO.

O mercado do Reino Unido beneficia de elevados níveis de conectividade, forte adoção de plataformas digitais de reserva de serviços e diagnóstico e de um parque EV crescente, apoiando a procura por atualizações OTA, monitorização remota e serviços pós-venda baseados em subscrição.

Alemanha

A Alemanha impulsiona o mercado de reposição digital da Europa através de veículos premium, plataformas intensivas em software e estratégias OTA lideradas por OEM. A forte penetração de veículos elétricos e os ecossistemas de fabricação avançados suportam diagnósticos digitais de alto valor, ativação de recursos e monetização de serviços durante o ciclo de vida.

Ásia-Pacífico

A Ásia-Pacífico domina o crescimento global devido à sua enorme base de veículos, à liderança na produção e adoção de veículos elétricos e à rápida expansão de veículos conectados e definidos por software. China, Japão e Índia impulsionam coletivamente a demanda por serviços OTA, diagnósticos digitais e plataformas de manutenção baseadas em aplicativos. O aumento do uso de smartphones, a melhoria da infraestrutura da Internet e o apoio governamental à mobilidade inteligente aceleram ainda mais a adoção. Embora os gastos digitais por veículo variem amplamente, a escala da região garante o maior crescimento absoluto das receitas a nível mundial.

China

A China lidera o crescimento global com a maior frota de veículos elétricos e conectados do mundo. A forte monetização de software OEM, as atualizações OTA e os ecossistemas de serviços baseados em aplicativos impulsionam a alta adoção de serviços digitais de reposição em veículos de passageiros e comerciais.

Japão

Eletrônica veicular avançada, plataformas OEM robustas e a adoção de diagnósticos de alta qualidade estão impulsionando o crescimento do Japão. Os serviços de pós-venda digital concentram-se na confiabilidade, na manutenção preditiva e na expansão gradual da OTA em frotas de veículos híbridos e conectados.

Índia

A Índia apresenta um rápido crescimento a partir de uma base baixa, apoiado por um parque de veículos crescente, pela expansão do acesso à Internet e por uma utilização crescente de reservas de serviços digitais, diagnósticos e plataformas de frota, especialmente em SUVs e veículos comerciais de última milha.

Resto do mundo

O resto do segmento mundial experimentará a taxa de crescimento mais rápida à medida que a conectividade melhorar e a adoção do mercado pós-venda digital acelerar a partir de uma base baixa. A América Latina/América do Sul e o Médio Oriente e África estão a adotar cada vez mais plataformas telemáticas, de diagnóstico e de peças digitais para frotas para controlar os custos operacionais. Embora a penetração digital dos veículos de passageiros permaneça desigual,veículos comerciais pesadose as frotas logísticas impulsionam a monetização precoce, à medida que os investimentos em infraestruturas e a adoção de smartphones apoiam a expansão a longo prazo dos serviços digitais de pós-venda.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas conectadas, monetização de software e parcerias de ecossistemas definem a concorrência no mercado pós-venda digital

A rápida expansão de diagnósticos conectados, serviços de software habilitados para OTA e soluções de gerenciamento de ciclo de vida orientadas por dados moldam as tendências do mercado global. Os principais players do mercado de reposição, incluindo Bosch, Continental, ZF, DENSO, Aptiv, HARMAN, Geotab, Verizon Connect e Trimble, competem por meio de plataformas telemáticas escaláveis, análises de manutenção preditiva, ecossistemas de serviços baseados em nuvem e modelos de negócios baseados em assinatura. Os OEM fortalecem a competitividade mantendo o controlo sobre os dados dos veículos, expandindo as capacidades OTA e integrando serviços digitais em aplicações proprietárias, enquanto as plataformas independentes se concentram na compatibilidade multimarcas e na eficiência de custos. As empresas formam cada vez mais parcerias estratégicas com fornecedores de nuvem, empresas de análise de IA e operadores de mobilidade para aprimorar a inteligência de serviço, melhorar o gerenciamento do tempo de atividade e desbloquear fluxos recorrentes de receitas de pós-venda em veículos de passageiros e comerciais.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS PÓS-MERCADO DIGITAL AUTOMOTIVO PERFILADAS

- Bosch(Alemanha)

- Continental(Alemanha)

- ZF Friedrichshafen (Alemanha)

- DENSO (Japão)

- Aptiv (Irlanda)

- HARMAN (EUA)

- Visteon(NÓS.)

- Semicondutores NXP(Holanda)

- Guia geográfica(Canadá)

- Verizon Connect (EUA)

- Trimble (EUA)

- Grupo ACTIA (França)

- TomTom (Holanda)

- Carly Solutions (Alemanha)

- Snap-on (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025: A Kinetic Engineering formalizou uma parceria tecnológica estratégica com a Jio Things Limited para integrar recursos digitais avançados em todos os próximos modelos de veículos elétricos. A colaboração introduzirá controles assistidos por voz, clusters inteligentes alimentados por IoT e tecnologias de veículos conectados, posicionando a empresa como uma das primeiras da Índia a oferecer scooters EV conectadas assistidas por voz no mercado de massa e fortalecendo a transição para a mobilidade elétrica inteligente. Jio Things oferece um ecossistema unificado que compreende dispositivos de ponta, conectividade, infraestrutura em nuvem, gerenciamento remoto de dispositivos, suporte de instalação e serviços pós-venda.

- Novembro de 2025: A Autorox e a Bosch anunciaram uma parceria para capacitar digitalmente mais de 25.000 reparadores independentes e vendedores de peças em todo o mundo, expandindo a distribuição da Plataforma de Mobilidade Bosch e as ferramentas digitais da Autorox para agendamento, aquisição e análise preditiva, visando 100 milhões de serviços anuais de veículos para melhorar a eficiência da oficina e a prestação de serviços conectados.

- Outubro de 2025: A HARMAN investiu cerca de US$ 30 milhões para expandir suas instalações de eletrônicos automotivos em Pune, impulsionando telemática, unidades de conectividade e produção de eletrônicos automotivos avançados. Espera-se que esta melhoria aumente o papel da Índia na mobilidade conectada, aumente a capacidade para quatro milhões de unidades de infoentretenimento e 0,8 milhões de unidades telemáticas anualmente e crie novos empregos.

- Julho de 2025: L&T Technology Services e ThyssenKrupp formaram uma parceria estratégica para estabelecer um novo centro de desenvolvimento de software automotivo em Pune, Índia, focado em sistemas de veículos conectados, ADAS, atualizações OTA, segurança cibernética e inovações de mobilidade definidas por software para veículos de próxima geração.

- Março de 2025: myTVS, um player líder no mercado de reposição automotivo indiano, apresentou sua mais recente inovação, TVS Astra, uma solução integrada projetada para revolucionar o gerenciamento de frotas e os serviços automotivos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo do relatório e segmentação de mercado

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,5% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de serviço, tipo de veículo, tipo de provedor e região |

|

Por tipo de serviço |

· Serviços de diagnóstico digital e monitoramento remoto · Software e serviços pós-venda habilitados para OTA · Serviços digitais de gerenciamento de reparo e manutenção · Peças digitais e serviços de comércio eletrônico · Serviços de pós-venda digital comercial e de frotas |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículos comerciais leves · AVC |

|

Por tipo de provedor |

· Serviços de pós-venda digital de propriedade do OEM · Serviços digitais liderados por revendedores autorizados · Plataformas digitais independentes de pós-venda · Provedores de serviços de frota e telemática |

|

Por geografia |

· América do Norte (por tipo de serviço, tipo de veículo, tipo de fornecedor e país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de serviço, tipo de veículo, tipo de fornecedor e país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de serviço, tipo de veículo, tipo de provedor e país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo de serviço, tipo de veículo e tipo de provedor) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 45,37 mil milhões de dólares em 2025 e deverá atingir 130,96 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 18,93 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 12,5% durante o período de previsão.

O segmento SUV liderou a participação de mercado por tipo de veículo.

A expansão do parque de veículos conectados impulsiona a monetização digital pós-venda.

Os principais players do mercado incluem Bosch, Continental, ZF, DENSO, Aptiv, HARMAN e Geotab.

A Ásia-Pacífico foi responsável pela maior parte do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco