Tamanho do mercado de caminhões de mineração autônomos, participação e análise da indústria, por nível de autonomia (totalmente autônomo e semi-autônomo), por capacidade de carga útil (abaixo de 100 toneladas, 100-200 toneladas e acima de 200 toneladas), por tipo de propulsão (motor diesel e elétrico), por usuário final (ferro, carvão, areia petrolífera e outros) e previsão regional, 2026-2034

Perspectivas futuras do mercado de caminhões de mineração autônomos

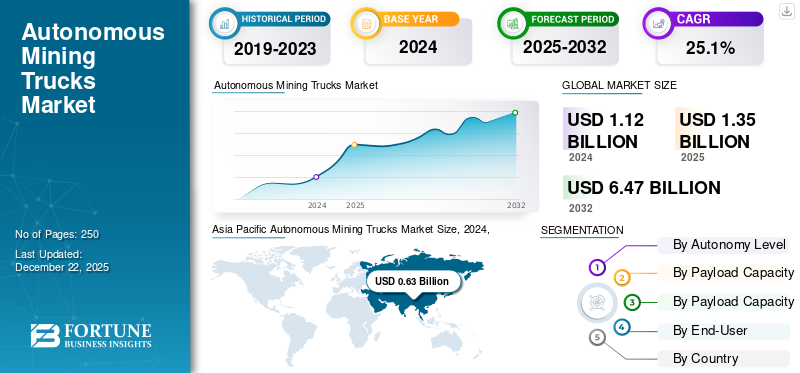

O tamanho global do mercado de caminhões de mineração autônomos foi avaliado em US$ 1,35 bilhão em 2025. O mercado deverá crescer de US$ 1,64 bilhão em 2026 para US$ 10,06 bilhões até 2034, exibindo um CAGR de 25,44% durante o período de previsão. A Ásia-Pacífico dominou o mercado de caminhões de mineração autônomos com uma participação de mercado de 56,74% em 2025.

O mercado de caminhões de mineração autônomos refere-se ao segmento global da indústria que abrange o projeto, fabricação, implantação, modernização, operação e manutenção de caminhões de transporte equipados com tecnologia de direção autônoma, especificamente para aplicações de mineração. Esses veículos são projetados para transportar estéril, minério, carvão e outros materiais extraídos sem que um motorista humano opere fisicamente o caminhão a bordo.

Caminhões de mineração autônomos operam através de uma combinação de sensores avançados como LiDAR,radar, câmeras e dispositivos ultrassônicos para percepção precisa do ambiente; sistemas de posicionamento de alta precisão, como GNSS (Global Navigation Satellite System) e RTK (Real-Time Kinematic) para garantir o rastreamento exato da localização; e unidades de computação integradas capazes de processar grande quantidade de dados em tempo real para tomada de decisão imediata.

Os caminhões são controlados por software de controle de veículos que gerencia as operações de direção, frenagem e aceleração, enquanto sistemas de comunicação sem fio, incluindo redes privadas LTE, 5G e mesh, mantêm conectividade contínua com centros centralizados de controle de minas. Além disso, eles se integram a sistemas de gerenciamento de frota (FMS) que cuidam do planejamento de rotas, do despacho e da otimização operacional para garantir a máxima eficiência e segurança em todo o local de mineração.

O mercado existe para melhorar as operações mineiras, melhorando a segurança através da remoção de operadores de ambientes perigosos, reduzindo assim os riscos de acidentes. Também aumenta a produtividade, permitindo uma operação consistente e ininterrupta, sem interrupções ou fadiga, e garantindo uma produção estável.

As principais empresas projetam e fabricam caminhões de mineração com sistemas de transporte autônomo (AHS) instalados de fábrica e plataformas integradas de gerenciamento de frota. Poucos players importantes no mercado incluem Komatsu Ltd., Caterpillar Inc. e Hitachi Construction Machinery (HCM).

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de caminhões de mineração autônomos

A crescente integração de caminhões autônomos em ambientes de mineração subterrânea e híbrida alimenta o crescimento do mercado

A crescente adoção de sistemas autônomos para mineração subterrânea e ambientes de minas híbridas impulsiona o crescimento do mercado. As minas subterrâneas representam desafios adicionais devido à ausência deGPSsinais, espaços confinados, gradientes mais acentuados e redes de túneis complexas. Os provedores de autonomia estão integrando mapeamento baseado em LiDAR, algoritmos de localização e mapeamento simultâneos (SLAM), sistemas de navegação inercial (INS) e redes mesh sem fio para manter o posicionamento preciso e a navegação segura. Este desenvolvimento impulsiona o crescimento do mercado de Caminhões de Mineração Autônomos.

Na operação híbrida, os caminhões autônomos estão sendo projetados para transitar perfeitamente entre rotas de transporte acima e abaixo do solo, mantendo a continuidade operacional. Esta expansão permite que as empresas mineiras alarguem os benefícios da autonomia, como a segurança, a produtividade e a eficiência do trabalho, para além dos locais a céu aberto, criando novas oportunidades de automação. Os principais fabricantes, como Sandvik, Epiroc e Caterpillar, estão focados em soluções de transporte autônomo com capacidade subterrânea, especialmente em minas de ouro, cobre e rochas duras.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

A escassez de mão de obra em regiões remotas de mineração impulsiona o crescimento do mercado

As operações de mineração estão frequentemente localizadas em regiões remotas, difíceis e de difícil acesso, como Pilbara (Austrália), Alberta Oil Sands (Canadá), Deserto de Atacama (Chile), Sibéria (Rússia) e partes de África. Esses locais enfrentam desafios de mão de obra, o que aumenta diretamente a demanda por caminhões de mineração autônomos. No entanto, a autonomia permite a redistribuição de trabalhadores para funções mais seguras e de maior valor, tais como monitorização remota de frotas, manutenção preditiva e controlo de sistemas a partir de centros de operações centralizados. Isto não só melhora a segurança e o equilíbrio entre vida profissional e pessoal, mas também aborda a escassez de mão-de-obra a longo prazo, à medida que o sector mineiro enfrenta uma mão-de-obra envelhecida. Este desenvolvimento impulsiona o crescimento do mercado durante o período de previsão.

Caminhões de mineração autônomos – escassez de mão de obra e produtividade

|

Categoria |

Estatística / Insight |

|

Escassez de mão de obra |

>50% das empresas de mineração relatam dificuldade em preencher cargos qualificados |

|

Engenheiros de Mineração |

Taxas de vacância até 14 vezes superiores à média em regiões remotas; graduados em aproximadamente 1/3 dos níveis máximos |

|

Ganhos de produtividade |

+34% de produtividade usando Komatsu AHS |

|

Produtividade por pessoa |

+37% de melhoria na Rio Tinto |

|

Horário de funcionamento |

700 horas a mais por caminhão anualmente do que frotas tripuladas |

|

Redução de custos |

Custos de carga e transporte 15% mais baixos com caminhões autônomos |

|

Aumento do horário operacional |

+15–20% de horas operacionais anuais |

Restrições de mercado

Alto investimento de capital inicial pode prejudicar o crescimento do mercado

Uma das principais restrições ao crescimento do mercado é o alto investimento de capital inicial, já que o custo de aquisição e implantação de um Nível 4caminhão autônomoé substancialmente maior do que um veículo convencional. Um caminhão pesado padrão normalmente custa cerca de US$ 110.000 a US$ 120.000, enquanto um caminhão totalmente autônomo pode chegar a US$ 400.000 a US$ 450.000 devido à integração de conjuntos de sensores avançados, hardware de computação de alto desempenho, sistemas de controle redundantes e software especializado. Assim, o elevado investimento de capital inicial pode dificultar o crescimento do mercado.

Desafios de mercado

A fragmentação regulatória e a incerteza jurídica desafiam significativamente o crescimento do mercado

A fragmentação regulamentar e a incerteza jurídica são desafios críticos para o mercado de camiões autónomos, uma vez que o quadro jurídico para testar e implementar camiões autónomos varia não apenas entre países, mas muitas vezes dentro de regiões do mesmo país. Por exemplo, nos EUA, particularmente no Arizona e no Texas, permitem operações totalmente sem condutor para camiões pesados, enquanto outros, como a Califórnia, restringem ou proíbem actualmente a operação de camiões autónomos acima de um determinado peso sem um condutor de segurança. Assim, a fragmentação regulatória e a incerteza jurídica desafiam significativamente o crescimento do mercado.

Oportunidades de mercado

A expansão em regiões de mineração emergentes é uma oportunidade importante para o mercado

O mercado identifica oportunidades significativas devido às geografias mineiras emergentes, como África, América do Sul, Ásia Central e Sudeste Asiático, onde governos e empresas mineiras estão abertos a estratégias de automação em primeiro lugar. Por exemplo, em setembro de 2024, a Vale anunciou que planeja produzir 323-330 bilhões de toneladas de minério de ferro. A empresa, em particular, apontou iniciativas como a melhoria da eficiência do complexo mineiro Serra Sul, a utilização de navios maiores para o transporte de minério, e novos métodos de processamento no projecto Vargem Grande 1, que acabará por acrescentar cerca de 15 mil milhões de toneladas à produção anual. Este desenvolvimento impulsionaria o crescimento do mercado durante o período de previsão.

Os governos destas regiões também oferecem incentivos e isenções fiscais para atrair investimentos na mineração impulsionados pela tecnologia. Por exemplo,

- O Chile testou o transporte autônomo em grandes minas de cobre para melhorar a segurança e a eficiência operacional.

- O Botswana e a Namíbia estão a promover a adopção da automação emdiamantee mineração de urânio.

- A Indonésia está investindo na automação de minas de níquel para apoiar suas ambições de baterias EV.

Análise de Segmentação

Por nível de autonomia

O segmento semiautônomo lidera devido à crescente adoção em projetos de mineração greenfield e brownfield

Por Nível de Autonomia, o mercado é classificado em Totalmente Autônomo e Semi-Autônomo.

Projeta-se que o segmento semiautônomo domine o mercado com uma participação de 78,02% em 2026. O crescimento segmental é atribuído ao aumento da adoção em projetos de mineração greenfield e brownfield. Os sistemas semiautomáticos requerem supervisão humana, mas lidam com as principais funções de transporte de forma autônoma, oferecendo um caminho de transição econômico para as empresas de mineração. Esses sistemas proporcionam benefícios de produtividade, como ciclos de transporte otimizados e redução do consumo de combustível, diminuindo os custos operacionais sem o alto investimento inicial e mudanças de infraestrutura. Esses fatores impulsionam o crescimento do mercado.

O segmento totalmente autônomo detinha a segunda maior participação de mercado em 2026. Devido aos avanços tecnológicos em LiDAR, GPS e sistemas de gestão de frota baseados em inteligência artificial, espera-se que o segmento registre a taxa de crescimento mais rápida durante o período de previsão. As principais empresas de mineração na Austrália, no Canadá e no Chile estão adotando operações de transporte totalmente autônomas para eliminar erros humanos, reduzir o tempo de inatividade e alcançar eficiência de produção 24 horas por dia, 7 dias por semana.

Por capacidade de carga útil

Adequação para operações de mineração a céu aberto em grande escala impulsiona o crescimento do segmento acima de 200 toneladas

Com base na capacidade de carga útil, o mercado é classificado em abaixo de 100 toneladas, 100–200 toneladas e acima de 200 toneladas.

Espera-se que o segmento de capacidade de carga útil acima de 200 toneladas lidere o mercado, contribuindo com 64,61% globalmente em 2026. O crescimento segmental é atribuído à sua adequação para operações de mineração a céu aberto em larga escala em minério de ferro, cobre ecarvão. Esses caminhões de alta qualidade oferecem eficiência no transporte de grandes volumes, reduzindo significativamente o custo por tonelada transportada. Essa devolução impulsiona o crescimento do mercado.

O segmento de 100–200 toneladas foi o segundo maior. O crescimento segmental é atribuído à sua versatilidade e amplas aplicações. Caminhões na faixa de 100 a 200 toneladas oferecem um bom equilíbrio entre capacidade, manobrabilidade e flexibilidade operacional. Eles são adequados para uma ampla variedade de operações de mineração, tanto em minas de grande escala quanto em operações de tamanho moderado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de propulsão

Infraestrutura estabelecida, confiabilidade e compatibilidade generalizada impulsionam o crescimento do segmento movido a diesel

Com base no tipo de propulsão o mercado é classificado em movido a diesel e elétrico.

O segmento movido a diesel será responsável por 82,89% da participação de mercado em 2026. Os caminhões a diesel dominam as frotas de mineração devido ao seu alto desempenho em ambientes adversos, infraestrutura robusta de reabastecimento e capacidade de operar com eficácia em longos turnos sem o tempo de inatividade necessário para carregar baterias. Este desenvolvimento impulsiona o crescimento do mercado. A maioria das minas está localizada em áreas remotas onde a infra-estrutura de carregamento eléctrico ainda está subdesenvolvida; as vantagens logísticas do diesel permanecem incomparáveis para operações pesadas contínuas.

O segmento movido a energia elétrica detinha uma participação de mercado significativa em 2026. Melhorias rápidas na tecnologia de baterias, reduções nas necessidades de manutenção e avanços nas capacidades de carregamento estão acelerando a adoção do segmento elétrico.

Por usuário final

Operação em maior escala de commodities de ferro impulsiona o crescimento do mercado

Com base no Usuário Final o mercado é classificado em Ferro, Carvão, Areia Petrolífera e Outros.

O segmento de ferro detinha a maior participação em 2026. A mineração de minério de ferro é uma das operações de maior escala no mundo, especialmente em regiões como Austrália e Brasil. Estas minas exigem transporte de alta capacidade, e empresas líderes como a Rio Tinto já adotaram frotas de caminhões de mineração autônomos para transportarminério de ferro. Esse desenvolvimento impulsiona o crescimento do segmento. As principais empresas mineiras globais dão prioridade à automação nas suas minas de ferro para aumentar a produtividade e a segurança dos trabalhadores, acelerar o transporte de materiais e reduzir custos, impulsionando o rápido crescimento e o domínio do segmento.

O segmento Carvão detinha uma participação significativa em 2026. O crescimento segmental é atribuído ao aumento da mineração de carvão. Por exemplo, em Março de 2025, o produtor australiano de carvão, New Hope, anunciou o seu aumento na produção de carvão térmico em 33% no ano durante a primeira metade do seu ano financeiro, Agosto de 2024-Janeiro, ao mesmo tempo que aumentava a sua exposição ao mercado de carvão coqueificável.

Perspectiva regional do mercado de caminhões de mineração autônomos

Por região, o mercado é estudado na Europa, Ásia-Pacífico, América do Norte e no resto do mundo.

Ásia-Pacífico

Asia Pacific Autonomous Mining Trucks Market Size, 2025, (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico gerou US$ 0,77 bilhão, contribuindo com 56,74% para a receita do mercado global, e deve crescer para US$ 0,94 bilhão em 2026. A região Ásia-Pacífico detinha a maior participação de mercado de caminhões de mineração autônomos. A região Ásia-Pacífico é o maior mercado e de mais rápido crescimento para caminhões de mineração autônomos. Este domínio deve-se à presença de operações mineiras em grande escala e à adoção precoce de tecnologias de automação, particularmente na Austrália, onde gigantes mineiros como a BHP, a Rio Tinto e o Fortescue Metals Group têm operado sistemas de transporte autónomos (AHS). Países como a China e a Índia estão a modernizar rapidamente as suas frotas mineiras para aumentar a produtividade, reduzir os custos operacionais e resolver a escassez de mão-de-obra em regiões mineiras remotas. O mercado da Austrália deverá atingir 0,49 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,37 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,03 mil milhões de dólares até 2026.

América do Norte

A região da América do Norte capturou 19,88% do mercado global em 2025, gerando 0,27 mil milhões de dólares em receitas, e deverá atingir 0,32 mil milhões de dólares em 2026. O crescimento regional é impulsionado pela sua grande indústria mineira, infra-estrutura tecnológica avançada e forte presença de OEM. O Canadá lidera a adoção na região, com implantações em grande escala nas areias betuminosas de Alberta e nas principais minas de minério de ferro e ouro em Quebec e na Colúmbia Britânica. Nos EUA, a adoção de camiões autónomos está a expandir-se nas minas de carvão, cobre e minério de ferro, particularmente em regiões remotas como Wyoming, Arizona e Minnesota. Este desenvolvimento impulsiona o crescimento do mercado regional. O mercado dos EUA deverá atingir US$ 0,08 bilhão até 2026.

Europa

A Europa manteve uma forte presença no mercado global, atingindo US$ 0,13 bilhões em 2025, representando 9,47% de participação, e deverá atingir US$ 0,16 bilhões em 2026. A Europa detinha uma participação de mercado significativa no mercado. Países como a Suécia, a Alemanha, a Polónia e a Finlândia estão na vanguarda, muitas vezes através de projetos-piloto e implementações em escala limitada, em vez de conversões completas da frota. A Suécia, LKAB, tem sido um campo de testes chave para sistemas de transporte autônomo (AHS) na extração de minério de ferro, apoiado por uma forte colaboração entre empresas de mineração, OEMs e institutos de pesquisa e desenvolvimento, impulsionando o crescimento do mercado. O mercado da Noruega deverá atingir 0,02 mil milhões de dólares até 2026, e o mercado da Suécia deverá atingir 0,05 mil milhões de dólares até 2026.

Resto do mundo

O resto do mundo contribuiu com 13,91% para o mercado global em 2025, com uma avaliação de 0,19 mil milhões de dólares, e deverá atingir 0,23 mil milhões de dólares em 2026. O resto do mundo detém uma quota de mercado significativa. O Chile é líder na produção de cobre, onde empresas mineiras como a Codelco e a BHP estão a implementar sistemas de transporte autónomos em grandes minas a céu aberto para melhorar a segurança e a consistência operacional em regiões remotas e de grande altitude.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão de mercado por meio de parceria estratégica, aquisição e oferta de produtos pelos principais players

Os principais intervenientes neste mercado inovam continuamente para satisfazer as crescentes exigências da indústria, expandir as suas ofertas de produtos e fortalecer a sua presença no mercado através de colaborações e aquisições estratégicas.

Várias empresas proeminentes dominam o mercado, alavancando tecnologias avançadas, extensas redes de distribuição e forte reconhecimento de marca. Os principais players do mercado incluem Bridgestone Corporation, Michelin Group e Bridgestone Corporation

Lista das principais empresas autônomas de caminhões de mineração perfiladas

- Caterpillar Inc.(NÓS.)

- Komatsu Ltda.(Japão)

- Máquinas de construção Hitachi + Sistemas de mineração Wenco(Japão/Canadá)

- Epiroc AB + ASI Mining (Suécia/EUA)

- Grupo Liebherr (Suíça/Alemanha)

- Soluções Autônomas Volvo (Suécia)

- Tage Idriver (China)

- WAYTOUS (China)

- Tecnologia de Mineração EACON (China)

- Mineração Hexágono(Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em agosto de 2025,A Komatsu assinou acordo com a Pronto para lançar uma solução autônoma para operações em pedreiras. A parceria centra-se no lançamento do sistema autónomo de pedreira inteligente da Komatsu, alimentado pela Pronto, que integra as tecnologias de autonomia da Pronto em camiões de transporte do tamanho de uma pedreira.

- Em março de 2025,A Caterpillar Inc. apresentou o primeiro caminhão-pipa autônomo disponível comercialmente no mercado. O novo Caminhão Piso Autônomo (AWT) Cat 789D aumenta a produtividade, permitindo que as operações da mina rastreiem o consumo de água e reduzam o desperdício digitalmente. Ele oferece o mesmo potencial para maior utilização do que o equipamento com pessoal. O caminhão totalmente autônomo reduz mudanças de turno, intervalos para refeições e outros atrasos operacionais para melhorar a eficiência.

- Em novembro de 2024, introduziu a operação totalmente autônoma de seu caminhão fora-de-estrada Cat 777. Isso marca a primeira implantação de tecnologia autônoma da Caterpillar no setor de agregados e expandirá a frota de caminhões autônomos da empresa para incluir o Cat 777 da classe de 100 toneladas (classe de 90 toneladas).

- Em setembro de 2024,A Caterpillar introduziu a flexibilidade do trem de força em sua estratégia de caminhões de mineração de grande porte. A Caterpillar está projetando “propositalmente” uma grande plataforma modular de caminhão de mineração Cat 793 com flexibilidade de trem de força. Esta plataforma incluirá opções diesel mecânica, diesel elétrica e bateria elétrica.

- Em junho de 2023,A EACON anunciou a expansão em South Pit, adicionando 100 caminhões híbridos autônomos. A EACON projetou a EEA (Arquitetura Elétrica e Eletrônica), as especificações para o extensor de alcance,bateriae sistemas motores, e as estratégias de controle do caminhão.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado Caminhões de mineração autônomos fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como participantes líderes do mercado, cenário competitivo e tipo. Além disso, inclui insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 25,44% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por nível de autonomia

Por capacidade de carga útil

Por tipo de propulsão

Por usuário final

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado foi avaliado em US$ 1,35 bilhão em 2025.

O mercado está preparado para crescer a um CAGR de 25,44% durante o período de previsão (2026-2034).

Por Nível de Autonomia, o segmento Semi-Autônomo captura a maior fatia.

O tamanho do mercado na Ásia-Pacífico foi de US$ 0,77 bilhão em 2025.

Alguns dos jogadores proeminentes são Caterpillar Inc. (EUA), Komatsu Ltd. (Japão) e Hitachi Construction Machinery.

A Ásia-Pacífico dominou o mercado de caminhões de mineração autônomos com uma participação de mercado de 56,74% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco