Tamanho do mercado de veículos comerciais pesados, participação e análise da indústria, por trem de força (ICE, BEV, HEV/PHEV, GLP e outros e célula de combustível), por classe (classe 7 e classe 8), por tipo (unidades de trator (eixo 6x4, eixo 6x6 e outros) e caminhões rígidos (caminhão lateral de cortina, caminhão baú, caminhão refrigerado, caminhão basculante, caminhão-tanque, caminhão-plataforma e outros)), por aplicação (Transporte, Construção, Mineração e Agricultura) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

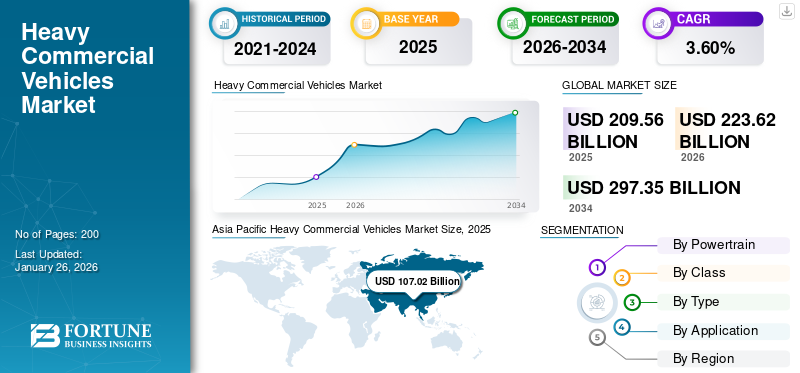

O tamanho do mercado global de veículos comerciais pesados foi avaliado em dólares americanos209,56bilhão em 2025 e deverá crescer de USD223,62bilhões em 2026 para dólares americanos297,35bilhão até 2034, exibindo um CAGR de3,60%durante o período de previsão. A Ásia-Pacífico dominou a participação de mercado de veículos comerciais pesados com uma participação de51,07%em 2025. O mercado de veículos comerciais pesados nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 38,34 bilhões até 2032

Veículos Comerciais Pesados (HCVs) referem-se especificamente a grandes caminhões projetados para transportar cargas substanciais. Esses veículos normalmente têm um peso bruto superior a 26.000 libras (11.793 kg). Os HCVs incluem vários tipos de caminhões, como reboques de trator,caminhões basculantese caminhões-tanque. Eles são equipados com motores potentes, chassis robustos e recursos especializados para lidar com cargas pesadas e operar em ambientes exigentes, como construção, mineração e transporte de longa distância.

A crescente adoção de caminhões elétricos e autônomos é uma tendência significativa impulsionada por avanços tecnológicos e regulamentações rigorosas de emissões. No entanto, um factor restritivo é o elevado custo inicial destes veículos, que pode dissuadir as pequenas e médias empresas de adquirirem estes tipos de veículos para as suas necessidades empresariais. Apesar disso, aumenta a demanda por soluções logísticas eficientes e confiáveis, impulsionada pelo crescimento do comércio eletrônico e do comércio global, que exige caminhões robustos e de alta capacidade.

A pandemia da COVID-19 perturbou o mercado de veículos comerciais pesados, causando interrupções na cadeia de abastecimento e atrasos na produção, reduzindo a disponibilidade de novos camiões. As incertezas económicas levaram as empresas a adiar a expansão das frotas, diminuindo a procura. No entanto, a pandemia sublinhou o papel essencial da logística, aumentando a dependência de camiões para a entrega de bens essenciais. Esta mudança na procura de transporte de mercadorias fiável enfatizou a necessidade de redes logísticas resilientes, estimulando investimentos pós-pandemia em tecnologias avançadas de transporte rodoviário e ajudando na recuperação do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de veículos comerciais pesados

Eletrificação de veículos comerciais pesados e crescente ênfase em soluções logísticas verdes

A eletrificação é uma tendência chave em curso que impulsiona o crescimento do mercado de Veículos Comerciais Pesados (HCV). Os camiões eléctricos oferecem reduções significativas nas emissões, ajudando as empresas a cumprir regulamentos ambientais rigorosos e contribuindo para os objectivos de sustentabilidade. Os custos operacionais mais baixos associados a estes tipos de veículos elétricos, incluindo despesas reduzidas com combustível e manutenção, aumentam o seu apelo para os operadores de frotas.

Além disso, os avanços na tecnologia de baterias estão ampliando o alcance e melhorando a eficiência docaminhões elétricos, tornando-os mais viáveis para aplicações de longa distância e serviços pesados. Os incentivos e subsídios governamentais para a adoção de veículos elétricos incentivam ainda mais o investimento nesta tecnologia. A crescente ênfase dos consumidores e das empresas em soluções de logística ecológica também está a impulsionar a procura de veículos comerciais eléctricos, posicionando-os como uma componente crítica das futuras estratégias de transporte.

Em maio de 2023, a Volvo Trucks North America (VTNA) e a Volvo Financial Services (VFS) lançaram o Volvo on Demand, uma iniciativa colaborativa que visa revolucionar e liderar a indústria com o modelo de negócios Truck-as-a-Service (TaaS). Apresentando 25 caminhões elétricos Volvo VNR Classe 8, o Volvo on Demand oferece uma solução inovadora para agilizar o processo de aquisição e minimizar o investimento inicial significativo associado a veículos elétricos a bateria.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de veículos comerciais pesados

O crescente boom do comércio eletrônico e as compras on-line amplificam a demanda de produtos

A rápida expansão do comércio eletrônico acelerou enormemente o crescimento do mercado de veículos comerciais pesados. O aumento das compras online aumentou a procura por serviços de entrega eficientes e rápidos, levando a uma maior dependência de camiões pesados para o transporte de mercadorias de longa distância. Esta procura crescente está a estimular a expansão e modernização das frotas. O aumento das compras online impulsiona a procura de soluções eficientes de entrega de longa distância, levando ao aumento da utilização de camiões pesados para o transporte de grandes volumes de mercadorias.

As empresas de comércio eletrônico exigem soluções logísticas robustas, aumentando a demanda por caminhões capazes de movimentar grandes volumes e diversos tipos de cargas. Por exemplo, em maio de 2024, a Amazon lançou uma frota de camiões pesados totalmente elétricos no sul da Califórnia como parte da sua estratégia para descarbonizar as suas operações de entrega e atingir metas climáticas líquidas zero. Esta medida faz parte de esforços mais amplos destinados a reduzir as emissões dos transportes, que incluem o aumento da eficiência da frota, o aumento da utilização de combustíveis de baixo carbono e a intensificação da implantação de veículos eléctricos e de combustíveis alternativos. À medida que o comércio eletrónico continua a expandir-se, espera-se que o mercado de veículos comerciais pesados cresça correspondentemente para satisfazer as necessidades logísticas.

FATORES DE RESTRIÇÃO

Alto custo inicial pode dificultar o crescimento do mercado de veículos comerciais pesados

Os elevados custos iniciais são uma barreira significativa do mercado de veículos comerciais pesados. O investimento substancial necessário para a aquisição de camiões pesados, especialmente aqueles com características avançadas ou novas tecnologias, pode ser proibitivo para muitas empresas. Esta barreira financeira limita a capacidade das pequenas empresas ou startups de adquirirem camiões modernos e eficientes, retardando a expansão geral do mercado de veículos comerciais pesados. Além disso, os custos elevados podem levar a períodos de depreciação prolongados, reduzindo o apelo de novos investimentos em camiões. Como resultado, as empresas podem atrasar ou evitar a atualização das suas frotas, optando por manter veículos mais antigos e menos eficientes. Esta relutância em investir em novos caminhões impacta diretamente o crescimento do mercado.

Análise de segmentação de mercado de veículos comerciais pesados

Por análise do trem de força

Segmento ICE liderado devido à confiabilidade comprovada em veículos comerciais pesados

Com base no trem de força, o mercado é dividido em ICE, BEV, HEV/PHEV, GLP e outros, e célula de combustível.

O segmento ICE capturou a maior fatia do mercado com uma participação de87,06%em 2026. A frota existente apoia o domínio do segmento ICE, perpetuando a procura por camiões a diesel. Muitas empresas continuam a substituir os antigos camiões ICE por novos modelos, impulsionados pela extensa infra-estrutura e pelo desempenho comprovado dos motores diesel. Esta confiança na tecnologia familiar garante que os camiões ICE continuem a ser a escolha preferida no mercado de veículos comerciais pesados, alimentando o crescimento do segmento.

Espera-se que o segmento de células de combustível registre o crescimento mais rápido durante o período de previsão de 2024 a 2032. Os incentivos governamentais e as regulamentações ambientais impulsionam o mercado de veículos comerciais pesados, aplicando padrões de emissões mais rígidos e promovendoveículos de combustível alternativo. Isto obriga os fabricantes e operadores de frotas a adotarem tecnologias mais limpas, como camiões elétricos ou células de combustível. Por exemplo, no âmbito do Programa de Veículos Médios-Pesados com Zero Emissões (iMHZEV), o Governo do Canadá oferece um incentivo máximo de 200.000 dólares americanos para veículos elétricos com célula de combustível Classe 8.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de classe

Classe 8 domina segmentada devido à mudança em direção ao transporte limpo

Com base na classe, o mercado é segmentado em Classe 7 e Classe 8.

O segmento Classe 8 detinha a participação dominante do mercado, com uma participação de76,48%em 2026 e espera-se que experimente uma alta taxa de crescimento durante o período de previsão. Em maio de 2024, na Advanced Clean Transportation (ACT) Expo, a Hexagon Purus, em colaboração com a Hino Trucks, revelou o Tern, e uma nova marca de caminhões com emissão zero. O modelo de estreia, o RC8, é um trator elétrico Classe 8 de última geração projetado especificamente para o mercado dos EUA. Este semitrator avançado aproveita a ampla experiência da Hexagon Purus em sistemas de transmissão com emissão zero para caminhões pesados, oferecendo uma escolha preferencial para frotas em transição para veículos elétricos em rotas práticas. Assim, inovação, atendendo frotas em transição para soluções mais limpas e práticas.

O segmento Classe 7 detinha uma participação sustentável no mercado em 2023, impulsionado pela necessidade de caminhões versáteis que equilibrem capacidade de carga útil e manobrabilidade. Esses caminhões são cruciais para operações de frete regionais e urbanas. Além disso, a crescente procura por soluções logísticas eficientes e melhorias de infraestrutura alimenta ainda mais o crescimento dos camiões Classe 7.

Análise por tipo

Caminhões rígidos mantêm posição de liderança devido à substituição de veículos mais antigos

Com base no tipo, o mercado é dividido em tratores e caminhões rígidos.

O segmento de caminhões rígidos dominou o mercado em 2026, garantindo a maior participação51,63%. Espera-se também que o segmento testemunhe uma elevada taxa de crescimento durante o período de previsão de 2024 a 2032. As empresas frequentemente substituem veículos mais antigos por camiões rígidos mais novos e mais eficientes para melhorar a eficiência operacional, eficiência de combustível, reduzir custos de manutenção e cumprir as regulamentações ambientais. Por exemplo, em junho de 2024, o Grupo Lannutti, uma empresa italiana de transporte e logística, encomendou 1.500 camiões Volvo FH Aero como parte da renovação da sua frota para operações de longo curso.

O segmento de tratores detinha uma participação substancial do mercado em 2023. A demanda por transporte de carga alimenta o crescimento do mercado, aumentando a necessidade de caminhões que transportem mercadorias com eficiência em longas distâncias. Assim, o aumento dos volumes comerciais, da actividade económica e dos requisitos logísticos continuam a impulsionar a procura para o segmento.

Por análise de aplicação

Segmento de construção lidera mercado com rápido crescimento esperado devido ao desenvolvimento de infraestrutura

Por aplicação, o mercado é dividido em transporte, construção, mineração e agricultura.

O segmento da construção dominou o mercado com uma quota de47,15%em 2026, detendo a maior participação e estima-se que tenha o crescimento mais rápido durante o período de previsão. O desenvolvimento de infraestrutura impulsiona o crescimento do segmento, uma vez que projetos de grande escala, como estradas, pontes e edifícios, exigem caminhões pesados para o transporte de materiais e equipamentos. Esta procura por camiões de construção robustos e fiáveis apoia a expansão do segmento.

O segmento de mineração detinha uma participação substancial do mercado em 2023 devido à crescente demanda por minerais e recursos. Isto exige a utilização de camiões pesados capazes de transportar grandes quantidades de materiais extraídos dos locais de mineração para as instalações de processamento, aumentando a procura de camiões de mineração especializados.

INFORMAÇÕES REGIONAIS

Por região, o mercado de veículos comerciais pesados é analisado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Asia Pacific Heavy Commercial Vehicles Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 107,02 mil milhões de dólares em 2025, representando 51,07% de participação, e deverá atingir 115,76 mil milhões de dólares em 2026, devido ao desenvolvimento de infra-estruturas nos países emergentes. Projectos de grande escala, como construção de estradas, desenvolvimento portuário e infra-estruturas urbanas, requerem camiões pesados para o transporte de materiais de construção e maquinaria. Por exemplo, a dotação orçamental para ministérios relacionados com infra-estruturas aumentou significativamente de aproximadamente INR 3,7 Lakh Crore (USD 44,22 mil milhões) em 2023 para INR 5 Lakh Crore (USD 59,76 mil milhões) em 2024, criando oportunidades de investimento atraentes para o sector privado em vários subsegmentos de transporte. atingirá 55,66 mil milhões de dólares até 2026, e o mercado indiano deverá atingir 17,72 mil milhões de dólares até 2026.

Europa

A região da Europa capturou 22,86% do mercado global em 2025, gerando 47,9 mil milhões de dólares em receitas, e deverá atingir 50,96 mil milhões de dólares em 2026. A Europa detém a segunda maior quota de mercado em 2023. Grandes empresas como a Daimler AG e a Volvo, sediadas na Europa, dão à região uma vantagem competitiva no mercado.veículo comercialindústria. Os avanços tecnológicos dessas empresas impulsionam o crescimento do mercado. Em janeiro de 2024, a Volvo lançou uma plataforma de camiões pesados para a Europa, América do Norte, Austrália e outras partes do mundo. O mercado do Reino Unido deverá atingir 6,42 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 9,79 mil milhões de dólares até 2026.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 44,41 mil milhões de dólares, representando 21,19% da procura global, e prevê-se que cresça para 45,94 mil milhões de dólares em 2026. Nos EUA, investimentos significativos na indústria militar, incluindo o transporte de fornecimentos militares, tornam os camiões pesados vitais para aplicações militares. Além disso, o transporte de longa distância através das fronteiras com o Canadá e o México contribui para o crescimento do mercado da região durante o período de previsão. O mercado dos EUA deverá atingir US$ 31,79 bilhões até 2026.

Ámérica do Sul

A América do Sul detinha uma quota de mercado decente em 2023. Os robustos sectores agrícola e mineiro no Brasil, Argentina e Chile dependem fortemente de camiões para transportar mercadorias dos locais de produção para instalações de processamento e terminais de exportação, alimentando o desenvolvimento do mercado na região.

Oriente Médio e África

O mercado do Médio Oriente e África representou 3,94 mil milhões de dólares em 2025, representando 1,88% da indústria global, e deverá atingir 4,23 mil milhões de dólares em 2026. O Médio Oriente e África também detinham uma quota de mercado notável em 2023. A divisão de petróleo e gás, especialmente nos países do Conselho de Cooperação do Golfo (GCC), requer camiões pesados para o transporte de equipamentos, materiais e produtos refinados, impulsionando a procura de camiões pesados em a região.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais intervenientes estão a concentrar-se em parcerias paraDesenvolva modelos de caminhões mais eficientes e sustentáveis

O mercado global é altamente competitivo, com vários players importantes liderando o setor. Fabricantes líderes como Daimler AG, Volvo Group e PACCAR Inc. dominam o mercado através de seus extensos portfólios de produtos e robustas redes de distribuição global. Os intervenientes nos mercados emergentes da Ásia, como a Tata Motors e a BYD Auto, estão a ganhar quota de mercado ao alavancar a inovação e estratégias de preços competitivas.

Os avanços tecnológicos, nomeadamente nos camiões eléctricos e autónomos, estão a moldar significativamente a dinâmica do mercado. Parcerias estratégicas, fusões e aquisições prevalecem à medida que as empresas se esforçam para expandir a sua presença no mercado e as suas capacidades. Além disso, regulamentações ambientais rigorosas estão levando os fabricantes a desenvolver modelos de caminhões mais eficientes e sustentáveis, intensificando ainda mais a concorrência no mercado durante o período previsto.

Lista dos principais Empresas de veículos comerciais pesados:

- Grupo Volvo(Suécia)

- Daimler AG (Alemanha)

- (EUA)

- HOMEM SE(Alemanha)

- Tata Motors(Índia)

- Ashok Leyland(Índia)

- BharatBenz (Índia)

- Eicher Motors Limited (Índia)

- Ford Motor Company (EUA)

- General Motors (EUA)

- Scania AB (Suécia)

- Hyundai Motor (Coreia do Sul)

- Dongfeng Motor Corporation (China)

- Grupo Automóvel Shaanxi (China)

- CNHTC (Grupo Nacional de Caminhões Pesados da China) (China)

- Grupo FAW (China)

- Motores Isuzu (Japão)

- Volkswagen Caminhões e Ônibus (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2024:Penske Truck Leasing, Daimler Truck North America (DTNA) e Carrier Transicold formaram uma parceria estratégica e lançaram um caminhão refrigerado de médio porte totalmente elétrico, feito sob medida para clientes de leasing que transportam cargas sensíveis à temperatura. Este veículo inovador integra um caminhão baú elétrico a bateria Classe 7 Freightliner eM2 com a unidade de refrigeração elétrica Supra e11 eCool da Carrier Transicold, alojada em uma unidade de 26 pés. corpo refrigerado. A oferta foi concebida especificamente para frotas regionais e locais que pretendem cumprir requisitos regulamentares ou fazer a transição para soluções mais limpas e sustentáveis para a distribuição de alimentos e outros produtos perecíveis.

- Fevereiro de 2024:A Hexagon Agility garantiu pedidos de caminhões da série Classe 8 equipados com o novo motor Cummins X15N CNG. De acordo com Kenworth e Cummins, os caminhões com motor X15N foram planejados para entrar em produção em série em meados de 2024, com as primeiras entregas no início do terceiro trimestre. O X15N, motor a gás natural da Cummins, oferece desempenho semelhante ao diesel para aplicações de longa distância, ao mesmo tempo que reduz as emissões. Funcionando com RNG/GNC, atende aos regulamentos EPA e CARB para 2024 e 2027, com potência de até 500 cv e torque de até 1.850 lb.-ft, tornando o gás natural competitivo com o diesel em caminhões pesados.

- Setembro de 2023:Gatik AI aprimorou sua linha de produtos introduzindo a Classe 7caminhões autônomosno noroeste do Arkansas, como parte de uma parceria ampliada com a Tyson Foods. Esta colaboração plurianual visa prever camiões frigoríficos autónomos que operem 18 horas por dia, dedicados ao transporte de produtos alimentares para as instalações de distribuição e armazenamento da Tyson Foods nas regiões de Rogers e Springdale.

- Julho de 2023: Nikola Corporation, líder global em soluções de transporte e energia com emissão zero por meio de sua marca HYLA, assinou um acordo com a J.B. Hunt Transport Services Inc., um importante fornecedor de soluções para cadeia de suprimentos na América do Norte. Sob este acordo, a J.B. Hunt Transport Inc., uma subsidiária da J.B. Hunt, adquiriria 13 caminhões Nikola Classe 8 com emissão zero como parte de seu compromisso com a sustentabilidade e a redução das emissões de carbono.

- Janeiro de 2024:O Conselho e o Parlamento Europeu chegaram a acordo sobre as normas de emissão de CO2 para veículos pesados (HDV). Este acordo visava reduzir ainda mais as emissões de CO2 no setor dos transportes rodoviários e estabelecer novas metas para 2030, 2035 e 2040. Os regulamentos atualizados ajudariam a UE a cumprir os seus objetivos climáticos para 2030 e a alcançar a neutralidade climática até 2050.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de3,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Propulsão

|

|

Por aula

|

|

|

Por tipo

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado foi avaliado em US$ 209,56 bilhões em 2025.

Espera-se que o mercado registre um CAGR de 3,60% durante o período de previsão de 2026-2034.

Por trem de força, o segmento ICE detinha a maior participação de mercado em 2025.

Em 2025, o tamanho do mercado Ásia-Pacífico foi avaliado em US$ 107,02 bilhões.

O crescente boom do comércio eletrônico é um fator chave que impulsiona o crescimento do mercado.

Daimler AG, Volvo Group e PACCAR Inc., entre outros, são os principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

- Mercado de caminhões como serviço (TAAs)

- Mercado de corpos de caminhão de lixo da América do Norte

- Mercado de caminhões conectados

- Mercado de aluguel de caminhões

- Mercado de picapes

- Mercado de caminhões de carga

- Mercado de portões de caminhões

- Mercado de caminhões autônomos

- Mercado de caminhões a vácuo

- Mercado de corpos de caminhões de lixo

- Mercado de caminhões elétricos

- Mercado de caminhões da empilhadeira

- Mercado de caminhões despejados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco