Tamanho do mercado de mísseis balísticos, participação e análise da indústria, por tipo de míssil (ataque terrestre (LABM), anti-navio (AShBM) e lançado por ar (ALBM)), por componente (sistemas de orientação, sistemas de propulsão, ogivas, fuselagens de mísseis, sensores e buscadores e sistemas de comunicação), por velocidade de mísseis (subsônico, supersônico e hipersônico (acima de Mach 5)), por plataforma de lançamento, por alcance de mísseis, curto Alcance, Alcance Médio, Alcance Intermediário (3.500 - 5.500 km) e Alcance Intercontinental (Acima de 5.500 km)), Por Sistema de Propulsão (Pro

PRINCIPAIS INFORMAÇÕES DE MERCADO

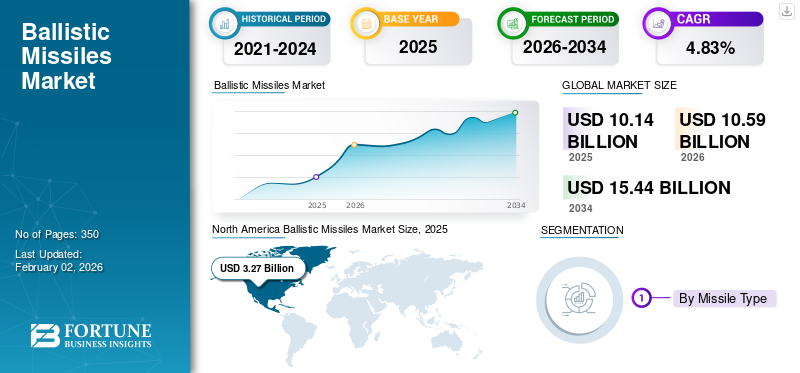

O tamanho do mercado global de mísseis balísticos foi avaliado em US$ 10,14 bilhões em 2025. Prevê-se que cresça de US$ 10,59 bilhões em 2026 para US$ 15,44 bilhões em 2034, exibindo um CAGR de 4,83% durante o período de previsão. A América do Norte dominou o mercado de mísseis balísticos com uma participação de mercado de 32,28% em 2025.

Um míssil balístico é um sistema de armas guiado e propelido por foguete projetado para lançar ogivas convencionais, nucleares, químicas, biológicas ou outras a um alvo predeterminado, seguindo uma trajetória principalmente balística (queda livre). Isso é governado pelas leis da mecânica orbital e da gravidade após uma fase inicial de impulso. O mercado de mísseis balísticos inclui RDT&E (Pesquisa, Desenvolvimento, Teste e Avaliação), produção, aquisição e modernização (PPM), operação, manutenção e serviços de apoio associados para programas de mísseis balísticos.

A quota de mercado global de mísseis balísticos está preparada para um crescimento sustentado e impulsionado pela tecnologia durante as próximas duas décadas, moldado pela concorrência geopolítica e pelo declínio dos quadros de controlo de armas. A procura deste produto é maior entre as grandes potências (EUA, Rússia, China e outras) que estão a modernizar-se estrategicamente e entre potências regionais (Índia, Paquistão, Coreia do Norte, Irão e estados selectivos do Médio Oriente e do Nordeste Asiático) que procuram uma dissuasão credível contra ameaças percebidas.

Esta expansão do mercado é ainda alimentada pelas tensões decorrentes da invasão da Ucrânia pela Rússia, pela posição assertiva da China na situação do Indo-Pacífico, pela instabilidade no Médio Oriente e pelas ambições nucleares da Coreia do Norte e do Irão. Os investimentos no mercado concentram-se em capacidades de sobrevivência de segundo ataque (como SSBNs e lançadores móveis), maior precisão da força contrária e alcance estendido para projeção de energia global ou regional. O aumento dos gastos em sistemas de defesa antimísseis, como o Ground-based Midcourse Defense (GMD), o Aegis Ballistic Missile Defense (BMD), o Terminal High Altitude Area Defense (THAAD) e o Patriot PAC-3/4, juntamente com os homólogos russos, chineses, indianos e israelitas, criam uma espiral dinâmica de ataque-defesa.

Os avanços tecnológicos estão catalisando a evolução do mercado. Os veículos planadores hipersónicos (HGV) e os mísseis de cruzeiro estão a passar do desenvolvimento para a implantação, especialmente pelos EUA, Rússia e China, impulsionando os orçamentos de I&D e aquisições. A miniaturização das ogivas, a melhoria da eficiência da propulsão, os sofisticados auxiliares de penetração (tais como chamarizes e bloqueadores) e os Múltiplos Veículos de Reentrada Independentes (MIRVs) também estão a melhorar a letalidade e a capacidade de sobrevivência.

Inteligência artificiale a integração avançada de comando e controle é vital para a rápida tomada de decisões, seleção de alvos e gerenciamento de batalha. O mercado continuará como um oligopólio com gigantes estatais como a Roscosmos/Makeyev da Rússia e a CASIC/CALT da China, ao lado de grandes empresas ocidentais como a Lockheed Martin, a Northrop Grumman e a Raytheon nos EUA; Prevê-se que a MBDA na Europa consolide fornecedores de nível 2/3 para subsistemas críticos. Embora possam surgir intervenientes de nicho em tecnologias específicas, sistemas completos enfrentam elevadas barreiras de entrada devido à complexidade e ao custo.

A trajetória de longo prazo indica um cenário estratégico complexo e volátil, com capacidades balísticas e hipersónicas avançadas que integram opções de ataque convencional e nuclear. Esta situação é particularmente arriscada para os sistemas DF-26 IRBM da China e para os sistemas Iskander da Rússia, o que pode levar a limiares de tomada de decisão mais baixos e ao aumento da instabilidade da crise. É pouco provável que os acordos de controlo de armas restrinjam o desenvolvimento ou a implantação, resultando em corridas ao armamento contínuas.

Além disso, espera-se que o crescimento do mercado seja geograficamente desigual, com a Ásia-Pacífico assumindo a liderança devido à relação China-EUA. concorrência estratégica e questões regionais envolvendo a Índia, o Paquistão e a Coreia do Norte, seguidas pelo Médio Oriente, bem como investimentos notáveis na modernização na América do Norte e na Europa. Em última análise, o mercado de mísseis balísticos continuará a servir como um barómetro crítico da tensão geopolítica, influenciando os orçamentos de defesa e os cálculos estratégicos das nações no futuro.

As principais empresas que operam neste mercado incluem a Lockheed Martin, a Boeing, a Northrop Grumman e a Raytheon nos EUA, que estão a desenvolver sistemas avançados de mísseis e tecnologias relacionadas. Internacionalmente, organizações como a China Aerospace Science and Technology Corporation (CASC) e a Organização de Investigação e Desenvolvimento de Defesa da Índia (DRDO) também desempenham um papel significativo no desenvolvimento destes mísseis. A evolução do mercado reflecte preocupações contínuas de segurança global, avanços inovadores e esforços estratégicos de modernização militar, tornando os mísseis balísticos uma componente fundamental dos recursos de defesa nacional a nível mundial.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Escalada da rivalidade armamentista, instabilidade regional e ameaças à segurança para impulsionar o crescimento do mercado

A escalada do conflito armamentista, a instabilidade regional e as ameaças à segurança estão a alimentar directamente a procura global de mísseis balísticos e sistemas de defesa avançados. Os países percebem riscos crescentes dos concorrentes, como a Chinamísseis hipersônicos, as implantações de ICBM (mísseis balísticos intercontinentais) da Rússia e os conflitos regionais, incluindo os ataques Houthi e a guerra na Ucrânia, que expõem lacunas de capacidade. Isto impulsiona investimentos contínuos em dissuasão credível através de mísseis de próxima geração, sistemas hipersónicos e sistemas integrados de defesa aérea/míssil (IAMD) para combater tais ameaças emergentes.

O mercado está respondendo com um aumento de contratos, colaborações e avanços tecnológicos. Os principais desenvolvimentos para 2023-2024 incluem a compra do Arrow-3 pela Alemanha por US$ 4,3 bilhões em novembro de 2023, o contrato Sentinel ICBM de US$ 3,9 bilhões da Northrop Grumman em janeiro de 2024 e as parcerias hipersônicas Lockheed-Rocket Lab em maio de 2024. Marcos de teste, como o Agni-V com capacidade para MIRV da Índia em março de 2024 e o da França M51.3 SLBM em novembro de 2023, acelerou ainda mais a modernização. Alianças incluindo AUKUS (I&D hipersónica em Abril de 2024) e iniciativas da OTAN reúnem fundos para enfrentar ameaças partilhadas.

Este ciclo de crescimento autoperpetua-se devido a três dinâmicas: avanços tecnológicos, como os hipersónicos e os MIRV, realizados por um país, desencadeiam investimentos rivais; estruturas de alianças, incluindo NATO, AUKUS e QUAD, institucionalizam gastos partilhados; e os empreiteiros de defesa reinvestem os lucros em I&D, o que reduz custos e permite uma adoção mais ampla. Sem saídas diplomáticas à vista, como evidenciado pelos testes de ICBM de combustível sólido da Coreia do Norte (2023-2024) e pelo aumento do orçamento de defesa global, o mercado de mísseis balísticos continuará a expandir-se à medida que a dissuasão se torna inseparável da sobrevivência geopolítica.

Avanço das capacidades de mísseis adversários e de defesa contra mísseis para obrigar o investimento em contramedidas e maior letalidade

A Rússia, a China, a Coreia do Norte e o Irão estão a desenvolver agressivamente capacidades de mísseis para superar as defesas existentes e projectar o poder. Os principais avanços incluem veículos planadores hipersônicos, incluindo o Kinzhal da Rússia e o DF-17 da China, veículos de reentrada manobráveis, MIRVs, ICBMs de combustível sólido, como o Hwasong-18 da Coreia do Norte, e auxiliares de penetração avançados, incluindo iscas e sistemas de interferência. Estes desenvolvimentos, demonstrados através de testes extensivos e da utilização em combate na Ucrânia e contra o transporte marítimo, visam dominar ou contornar as defesas antimísseis, criando uma percepção premente de vulnerabilidade entre os Estados ameaçados. Esta situação provoca directamente contra-investimentos por parte dos países do bloco ocidental e dos estados membros da NATO.

Os países do bloco ocidental responderam ampliando e melhorando significativamente os sistemas de defesa antimísseis. Desenvolvimentos recentes incluem um contrato de interceptor THAAD de US$ 4,2 bilhões concedido à Lockheed Martin em março de 2024, uma venda potencial de US$ 2,2 bilhões do Patriot PAC-3 MSE para a Alemanha em abril de 2024, prêmio de produção de SM-3 de US$ 419 milhões para a RTX (Raytheon Technologies Corporation) em maio de 2024, e aprovação de projeto crítico para o programa Sentinel ICBM de mais de US$ 100 bilhões em janeiro de 2024. Sistemas de próxima geração incluindo o Glide Phase Interceptor (GPI) visando hipersônicos, recebeu US$ 75 milhões em prêmios de desenvolvimento em fevereiro de 2024. Além disso, os adversários observam essas melhorias e investem em contramedidas, como iscas avançadas, FOBS e drones de enxame, reiniciando o ciclo. Esses desenvolvimentos impulsionam o crescimento exponencial do mercado de mísseis balísticos.

- Produção Massiva: Investimentos significativos em contratos para interceptores (THAAD, Patriot, SM-3) e mísseis ofensivos, incluindo 756 milhões de dólares para o hipersónico LRHW da Lockheed em Fevereiro de 2024.

- Inovação Tecnológica: P&D surge para recursos de próxima geração, como GPI (Glide Phase Interceptor) e sistemas de energia direcionada, como a Joint Venture de laser RTX-Rafael Iron Beam anunciada em maio de 2024.

- Consolidação e Colaboração Industrial: Integração vertical, exemplificada pela aquisição da Aerojet Rocketdyne pela Raytheon Technologies Corporation por US$ 5,2 bilhões em abril de 2024, parcerias multinacionais incluindo a European Sky Shield Initiative de 21 nações, que vem se expandindo desde maio de 2024, e cooperação hipersônica do Pilar II do AUKUS, recursos de grupo e experiência.

As tensões geopolíticas e o dilema de segurança inerente garantem que este ciclo continua a ser o principal motor para a expansão sustentada do mercado em domínios ofensivos e defensivos.

Restrições de mercado

Rigorosos regimes internacionais de controle de armas e restrições à exportação impedem a transferência de tecnologia e o acesso ao mercado

Regimes internacionais rigorosos, incluindo o MTCR, o Acordo de Wassenaar e sanções específicas de cada país, suprimem deliberadamente o crescimento do mercado de mísseis balísticos, restringindo a transferência de tecnologia e o acesso ao mercado. Isto é conseguido através de listas de controlo abrangentes que visam tecnologias de dupla utilização, tais como materiais avançados, propulsão e sistemas de orientação, juntamente com cláusulas "pega-tudo", que bloqueiam o fluxo de conhecimentos críticos e componentes essenciais para o desenvolvimento ou atualizações de mísseis. Consequentemente, os complexos requisitos de licenciamento, as restrições ao Irão, a Coreia do Norte e a Rússia, e a onerosa monitorização da utilização final fragmentam o mercado endereçável, confinando em grande parte o comércio legal a alianças militares estabelecidas, incluindo a NATO e os principais aliados dos EUA, ao mesmo tempo que isolam outros potenciais compradores.

Estas restrições impõem custos de conformidade e encargos operacionais substanciais, impulsionando a consolidação da indústria e a reestruturação das cadeias de abastecimento. Desenvolvimentos recentes incluem a aquisição do Grupo HTS pela MBDA em junho de 2024, garantindo informações confidenciaismicroeletrônicadentro de uma cadeia de abastecimento da UE para programas como FC/ASW, enquanto as iniciativas de reshoring da Lockheed Martin (agosto de 2023 a fevereiro de 2024) realocaram a produção de motores de foguete para os EUA e aliados para mitigar o risco de sanções. As sanções ao titânio russo desde abril de 2024 perturbaram as cadeias de abastecimento aeroespaciais globais, necessitando de uma dispendiosa requalificação de fontes alternativas. Colaborações significativas, como a integração do GBSD da Northrop Grumman-Raytheon em abril de 2024 e o contrato SAMP/T NG da MBDA/Eurosam em março de 2024, são parcialmente impulsionadas pela necessidade de navegar em cadeias de abastecimento complexas e controladas dentro de blocos regulatórios confiáveis.

Os regimes redirecionam fundamentalmente o investimento e a colaboração em I&D para silos estreitos e baseados em alianças, restringindo a inovação e a globalização de mercados mais amplos. O desenvolvimento hipersônico exemplifica isso, com P&D sensível confinado a grupos confiáveis, como o programa SCIFiRE EUA-Austrália desde novembro de 2023 e o GCAP do Reino Unido/Itália/Japão, uma vez que a colaboração internacional aberta é inviável sob os controles atuais.

Consequentemente, o mercado cresce em segmentos fortemente regulamentados entre os intervenientes estabelecidos, enquanto a expansão global é sufocada. O investimento é desviado do puro crescimento do mercado para a conformidade e cadeias de abastecimento seguras, e a consolidação aumenta as barreiras à entrada, deixando os estados não-aliançados com programas indígenas subdesenvolvidos ou dependentes de redes ilícitas. Estas adaptações confirmam o sucesso dos regimes em restringir deliberadamente o crescimento orgânico e a globalização do mercado de mísseis balísticos.

Custos de desenvolvimento e ciclo de vida altamente proibitivos para limitar a escala de compras e o crescimento do mercado

O elevado investimento inicial em I&D necessário para mísseis balísticos modernos, abrangendo propulsão avançada, materiais, orientação e testes rigorosos, cria uma barreira extremamente elevada à entrada e à escala. Grandes potências, como os EUA, a Rússia, a China, a França, o Reino Unido e a Índia, podem sustentar programas indígenas, como evidenciado pelos extremos excessos de custos em projectos, incluindo o GBSD dos EUA (LGM-35A Sentinel), que desencadeou uma violação Nunn-McCurdy em Janeiro de 2024, com estimativas de ciclo de vida total superiores a 130-160 mil milhões de dólares. Estes enormes custos de I&D devem ser recuperados ao longo da produção, elevando excessivamente os preços por unidade e forçando as nações a adquirir quantidades mínimas, transformando os programas em capacidades economicamente limitadas em vez de recursos escaláveis.

Os custos do ciclo de vida incluem décadas de manutenção, infra-estruturas especializadas, como silos e SSBNs, testes de voo regulares multimilionários, actualizações contínuas e pessoal altamente qualificado que superam os gastos iniciais com aquisições e impõem graves encargos fiscais a longo prazo. Isto é claramente demonstrado pelo programa Dreadnought SSBN do Reino Unido no relatório do Ministério da Defesa de 2023 (aproximadamente 31 mil milhões de libras esterlinas para 4 submarinos, excluindo mísseis e ogivas) e pelo perfil de custos de 50 anos do GBSD.

Estas despesas recorrentes obrigam as nações a fazer compromissos difíceis: dar prioridade à manutenção dos sistemas existentes em detrimento de novas aquisições, restringir o tamanho das frotas a níveis mínimos de dissuasão credíveis, como as modestas encomendas de Agni-V da Índia de 2023 a 2024, e adiar a modernização. O resultado é um cenário de compras onde a acessibilidade do ciclo de vida determina a escala, e não a necessidade de capacidade.

Serve principalmente como dissuasão estratégica, onde servem arsenais pequenos e capazes de sobreviver, contradizendo a expansão à escala da Guerra Fria. Simultaneamente, os seus imensos custos criam despesas de oportunidade insustentáveis, desviando recursos de forças convencionais e prioridades concorrentes, exacerbados por pressões orçamentais e pela disponibilidade de alternativas mais baratas de ataque de precisão, como a expansão da BrahMos JV em Março de 2023, a produção de PrSM nos EUA durante 2023-2024. Os desenvolvimentos do mercado mostram a consolidação do mercado, como a aquisição da Aerojet Rocketdyne pela L3Harris em julho de 2023, que se concentra na eficiência num setor de nicho, enquanto os novos participantes permanecem raros e as parcerias, como a MGCS franco-alemã entre 2023-2024, evitam sistemas balísticos. Consequentemente, o mercado está limitado a um punhado de países que prosseguem a dissuasão nuclear, com o crescimento fundamentalmente limitado por este limite máximo de custos proibitivo.

Oportunidades de mercado

Integração de IA e C5ISR avançado para criar demanda por gerenciamento de campos de batalha de próxima geração e sistemas de apoio a decisões

Integrando inteligência artificial (IA) comC5ISRAs redes revolucionam a tomada de decisões militares ao permitir a fusão de dados em tempo real, a análise preditiva de ameaças e a alocação automatizada de recursos. Isso criou uma necessidade urgente de Sistemas de Gerenciamento de Campo de Batalha (BMS) e Sistemas de Apoio à Decisão (DSS) de próxima geração, capazes de processar dados de sensores acelerados por IA em insights acionáveis. Desenvolvimentos recentes sublinham esta mudança: o prémio de 450 milhões de dólares do Exército dos EUA à BAE Systems em Maio de 2024 para o sistema de mira TITAN alimentado por IA, o contrato JADC2 de 4,5 mil milhões de dólares da Lockheed Martin em Março de 2024 para infra-estruturas de comando em todos os domínios, e a aquisição da Blue Force Technologies pela Anduril em Janeiro de 2024 para melhorar as capacidades autónomas de BMS. Esses investimentos visam comprimir o cronograma “sensor-atirador” para uma resposta quase instantânea, uma capacidade crítica para a guerra moderna em múltiplos domínios.

As capacidades crescentes dos sistemas de mísseis balísticos estão a alimentar o crescimento do mercado global, à medida que as arquitecturas C5ISR avançadas revelam lacunas no combate às ameaças da próxima geração, particularmente mísseis hipersónicos e manobráveis. Os países estão simultaneamente a investir em mísseis ofensivos para restrição e sistemas de defesa integrados para protecção, criando um ciclo de auto-reforço. Os principais desenvolvimentos incluem o prêmio LRHW hipersônico da Lockheed Martin no valor de US$ 2,3 bilhões em março de 2024, o contrato do Next-Gen Interceptor da Northrop Grumman no valor de US$ 3,9 bilhões em outubro de 2023 e as colaborações do Pilar II do AUKUS em abril de 2024 em contramedidas hipersônicas. A consolidação estratégica, como a aquisição da Aerojet Rocketdyne pela L3Harris por 4,7 mil milhões de dólares em Janeiro de 2024, integra ainda mais tecnologias de propulsão e orientação vitais para a inovação em mísseis.

A tríade AI-C5ISR-BMS e a evolução das ameaças de mísseis são setores interdependentes projetados para um crescimento robusto. É acelerado pela validação no mundo real na Ucrânia (guerra de drones/C5ISR), em Gaza (interceptações de mísseis balísticos) e nas tensões Indo-Pacífico (o DF-17 da China, o Agni-V da Índia). As tecnologias comerciais, incluindo a edge computing, como a parceria de formação RTX-Red 6 AR estabelecida em abril de 2024 e os sistemas reforçados com IA, estão a reduzir custos e a melhorar o desempenho. Isto resultou num ciclo de rearmamento global que dá prioridade à dissuasão integrada, onde a consciência do campo de batalha impulsionada pela IA necessita de mísseis mais rápidos e inteligentes e vice-versa, garantindo despesas de defesa sustentadas até 2032.

Desenvolvimento de sistemas hipersônicos e contra-hipersônicos para estimular o investimento em PDT&E de próxima geração e oportunidades de aquisição

A implantação operacional de armas hipersónicas por opositores como o Kinzhal da Rússia e o DF-17 da China desencadeou uma corrida armamentista global, criando uma lacuna de capacidade para os EUA e os seus aliados (NATO, AUKUS, Japão). Este imperativo impulsiona investimentos maciços e sustentados em IDT&E de próxima geração para superar desafios tecnológicos profundos. Os sistemas hipersônicos exigem avanços na ciência dos materiais para gerenciamento térmico a 2.000°C e acima, sistemas de propulsão como scramjets, boost-glide avançado e orientação orientada por IA para voos manobráveis em ambientes desafiadores. Simultaneamente, os sistemas contra-hipersônicos exigem arquiteturas de sensores inteiramente novas, incluindo HBTSS baseados no espaço, radares OTH resilientes, interceptadores de alta velocidade, incluindo GPI, e gerenciamento de batalha habilitado por IA. O pedido de orçamento dos EUA superior a 11 mil milhões de dólares para hipersónica, demonstra o aumento da RDT&E, espelhado pelas nações aliadas, incluindo o Japão (testes Hyplex) e a Austrália (programa SCIFiRE).

Esta onda de RDT&E estimula diretamente os ciclos de aquisição de próxima geração para sistemas hipersônicos ofensivos, incluindo o LRHW do Exército dos EUA, o contrato HACM-Raytheon da USAF de US$ 985 milhões em setembro de 2023, e arquiteturas contra-hipersônicas integradas. As repercussões tecnológicas beneficiam o mercado mais amplo de mísseis balísticos, incluindo avanços na propulsão, materiais leves e sensores que melhoram os sistemas balísticos e convencionais.mísseis de cruzeiro. Os esforços anti-hipersônicos também exigem atualizações e novos caminhos de aquisição para sistemas BMD existentes, como Aegis, THAAD e Patriot, conforme demonstrado pela integração do PAC-3 MSE com a defesa LRHW no teste de fevereiro de 2024. Além disso, a ameaça obriga as nações sem ambições hipersónicas a investir pesadamente em DMO avançada, expandindo assim esse mercado a nível global. Os hipersônicos representam um novo nicho de alto valor no mercado de mísseis estratégicos, atraindo novos participantes e parcerias, como o HSTDV/BrahMos-II da Índia e os esforços da UE através da MBDA.

Desenvolvimentos recentes sublinham a colaboração, alimentando este crescimento. Os principais contratos centram-se em RDT&E essenciais, como o Glide Phase Interceptor da MDA, selecionado para RTX e Northrop Grumman em abril de 2024, e o prêmio HBTSS de US$ 209 milhões da L3Harris em janeiro de 2024. As alianças estratégicas são cruciais; por exemplo, o Pilar II do AUKUS dá prioridade explícita ao co-desenvolvimento hipersónico/contra-hipersónico, enquanto o Fundo de Inovação da OTAN, no valor de 1,17 mil milhões de dólares, em Junho de 2023, visa avanços tecnológicos significativos em hipersónico. A indústria consolida capacidades através de fusões e aquisições, como a aquisição da Thales pela RUAG para compósitos em janeiro de 2024, e a Leidos pela aquisição da Gibbs & Cox para integração naval em março de 2021, enquanto o capital de risco investe em startups como a Hermeus e a Venus Aerospace. Esta mobilização industrial e governamental global, impulsionada pela concorrência e pelas necessidades tecnológicas, garante o investimento contínuo em IDT&E e o crescimento das aquisições no mercado hipersónico e no mercado de mísseis balísticos interligados no futuro.

Tendências do mercado de mísseis balísticos

A mudança em direção a plataformas de lançamento móveis e de sobrevivência emergiu como uma tendência de mercado

O fator fundamental que acelera a demanda por lançadores eretores transportadores (TELs) e submarinos de mísseis balísticos nucleares (SSBNs) é a necessidade crítica de maior capacidade de sobrevivência contra capacidades modernas de ataque de precisão. Os silos fixos são cada vez mais vulneráveis a sistemas avançados de Inteligência, Vigilância e Reconhecimento (ISR), mísseis hipersónicos e ogivas equipadas com MIRV, tornando-os potencialmente susceptíveis a um primeiro ataque incapacitante. Em contraste, os TELs móveis utilizam camuflagem, dispersão e movimento constante (“esconder e atirar”) para evitar a detecção. Os SSBNs operam sem serem detectados no vasto oceano, proporcionando uma capacidade de segundo ataque quase invulnerável para retaliação garantida. Esta capacidade de sobrevivência é crucial para uma dissuasão nuclear credível numa era de escalada da concorrência entre grandes potências (EUA-China, Rússia-NATO) e de deterioração dos tratados de controlo de armas (colapso do INF, incerteza do Novo START), obrigando as nações a dar prioridade a estas plataformas resilientes.

Os avanços tecnológicos sustentam esta mudança, incluindo a miniaturização de mísseis, tais como ICBMs/SLBMs de combustível sólido, mobilidade melhorada de plataformas, tais como capacidade off-road avançada de TEL, sequências de lançamento rápidas, propulsão a jato de bomba SSBN, silenciamento e comando e controle aprimorados. Investimentos maciços e de longo prazo em SSBNs de próxima geração demonstram este compromisso. Os investimentos dos EUA na classe Columbia na General DynamicsBarco Elétricovaliam 9,47 mil milhões de dólares em dezembro de 2022 e 5,1 mil milhões de dólares em novembro de 2023; BAE Systems US$ 4,2 bilhões para propulsão em agosto de 2023. Os investimentos do Reino Unido na classe Dreadnought na BAE Systems US$ 5,33 bilhões em setembro de 2022, Rolls-Royce US$ 2,65 bilhões para o reator em junho de 2023. A agência de compras francesa investiu no SNLE 3G (projeto do Grupo Naval em 2021) e no pacto histórico AUKUS em março de 2023, facilitando a transferência de tecnologia de submarinos nucleares para a Austrália.

Simultaneamente, novos programas ICBM móveis estão surgindo, como o sistema baseado em GBSD/Sentinel TEL dos EUA através da Northrop Grumman, US$ 13,3 bilhões em EMD 2020, Oshkosh TELs, CDR em setembro de 2023, implantações russas Yars/Sarmat em setembro de 2023, implantações chinesas DF-41/DF-31AG, testes norte-coreanos Hwasong-17/18 em julho de 2023 e o teste Agni-V MIRV da Índia da TEL em março de 2024.

Este foco na capacidade de sobrevivência está a remodelar o mercado global de mísseis balísticos, impulsionando a procura acelerada de TELs, especialmente na Ásia-Pacífico – China, Índia, Paquistão, Coreia do Norte e Rússia. Além disso, sustentar ciclos de substituição de SSBN/SLBM de várias décadas entre as principais potências (EUA, Reino Unido, França, Rússia, China e Índia). Embora os silos fixos estejam sendo modernizados, como os silos Sentinel dos EUA, por questões de custo-benefício e como parte de arsenais diversificados, o crescimento relativo do mercado está esmagadoramente concentrado em segmentos móveis/de sobrevivência e em suas tecnologias de auxílio, como stealth,C4ISRe propulsão avançada. A instabilidade geopolítica e as preocupações com a proliferação regional reforçam ainda mais esta tendência, uma vez que a Coreia do Norte, a Índia e o Paquistão dependem fortemente dos TEL para uma dissuasão credível sem frotas extensas de SSBN. Consequentemente, o período de previsão verá um crescimento sustentado do mercado alimentado pela necessidade estratégica de plataformas de lançamento móveis e ocultas para garantir a viabilidade da dissuasão nuclear contra ameaças em evolução.

Confundir os limites entre as opções de ataque convencional e nuclear para influenciar o desenvolvimento de sistemas de dupla utilização

A indefinição intencional das fronteiras convencionais e nucleares é uma estratégia utilizada pelas grandes potências para aumentar a dissuasão através da ambiguidade. Os EUA, a Rússia e a China estão a desenvolver sistemas com dupla capacidade, como o Ataque Convencional de Alerta dos EUA, o Kinzhal da Rússia e o DF-26 da China, para complicar a tomada de decisões dos adversários, utilizando a incerteza como um elemento de dissuasão. Isto impulsiona a investigação e o desenvolvimento em plataformas de lançamento que servem tanto para funções convencionais de ataque de precisão como para funções nucleares, minando as distinções tradicionais. Programas incluindo o ICBM Sentinel dos EUA (desenvolvimento de 13,3 mil milhões de dólares) e as colaborações hipersónicas AUKUS (2023) exemplificam a convergência tecnológica, onde os mísseis convencionais alcançam alcance estratégico e precisão semelhante à nuclear, enquanto os sistemas nucleares adoptam orientação avançada, alimentando um ciclo auto-reforçado de inovação e proliferação. Isto resulta num aumento da instabilidade da crise, como demonstrado pelas ameaças da Rússia em 2024, ligando Kinzhal à escalada nuclear e às expansões da brigada DF-26 da China.

Esta ambiguidade estratégica acelera diretamente o mercado global de mísseis balísticos, que deverá crescer com os hipersónicos como o segmento de crescimento mais rápido. Os três fatores interconectados a seguir impulsionam a demanda:

- Competição de grandes potências (hipersônicos AUKUS, mísseis destruidores de navios EUA-Japão)

- Corridas armamentistas regionais (testes Agni-V da Índia, respostas do Paquistão)

- Necessidades de segurança da Aliança (míssil Tyrfing da OTAN, European Sky Shield).

Contratos incluindo o prêmio LRHW de US$ 756 milhões da Lockheed Martin em janeiro de 2024 e o contrato Tyrfing de US$ 1,2 bilhão da Kongsberg em julho de 2024 destacam a dinâmica do mercado. O influxo de capital privado, exemplificado pela aquisição aeroespacial da BlackRock no valor de 12 mil milhões de dólares em Dezembro de 2024, juntamente com a integração vertical testemunhada na fusão L3Harris-Aerojet em Julho de 2023, aumenta a I&D e a resiliência da produção, permitindo a rápida expansão de tecnologias de dupla utilização.

O aumento repentino da dupla utilização cria vias de escalada perigosas. Os riscos de emaranhamento surgem quando os activos convencionais e nucleares partilham plataformas, como as brigadas DF-26 ou as redes C2, aumentando a probabilidade de os ataques convencionais poderem ser mal interpretados como ataques nucleares, particularmente com a compressão hipersónica das janelas de decisão, como o tempo de voo de 5 minutos do DF-17 para Taiwan. Isto alimenta a corrida armamentista, como evidenciado pelas “respostas espelhadas” da Rússia aos destacamentos da OTAN e ao desenvolvimento de mísseis Índia-Paquistão. De acordo com as directrizes NIST 2025, a integração da IA obscurece ainda mais as distinções de controlo de fogo, enquanto a erosão do controlo de armas, exemplificada pela suspensão do Novo START da Rússia, elimina estruturas de estabilização. Em última análise, o ciclo de aquisições motivadas pela ambiguidade e as ameaças crescentes — demonstradas pelos investimentos globais em defesa antimísseis, como o contrato SM-3 de 345 milhões de dólares em Dezembro de 2023 — reduz os limiares nucleares e aumenta os riscos de erros de cálculo, com o crescimento do mercado e a instabilidade estratégica a tornarem-se mutuamente mais fortes.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise do Impacto da Guerra

Aumento da demanda e reavaliação estratégica, tensão na cadeia de suprimentos, aceleração tecnológica, riscos de proliferação e instabilidade de longo prazo impulsionam a expansão do mercado

A guerra e o conflito globais actuam como o principal acelerador do mercado de mísseis balísticos, desencadeando um aumento imediato e profundo na procura. Conflitos agudos, como a Guerra Russo-Ucraniana, demonstram o papel crítico do produto no ataque de longo alcance, na dissuasão estratégica (incluindo a sinalização nuclear) e no combate às defesas aéreas integradas. Esta visibilidade obriga as nações, especialmente aquelas que percecionam ameaças diretas ou que operam em regiões voláteis (por exemplo, Ásia Oriental, Médio Oriente, Europa Oriental), a acelerarem as aquisições, o reabastecimento de lojas e a forçarem programas de modernização.

Para além das zonas de conflito imediato, as tensões geopolíticas latentes conduzem a uma reavaliação estratégica global. A erosão dos quadros de controlo de armas (por exemplo, o colapso do Tratado INF), o aumento da competição entre grandes potências (EUA-China-Rússia) e as preocupações com a proliferação promovem um ambiente onde os mísseis balísticos, especialmente aqueles com maior alcance, precisão (convencionais ou nucleares) e características de sobrevivência (veículos de reentrada manobráveis - MaRVs, veículos planadores hipersónicos - HGVs), são vistos como instrumentos indispensáveis de segurança nacional e de projecção de poder. Isto alimenta investimentos sustentados e de longo prazo em potências de mísseis estabelecidas e em desenvolvimento.

O conflito perturba e remodela a cadeia de abastecimento global para a produção de mísseis. A guerra de alta intensidade reduz rapidamente os arsenais existentes de mísseis e componentes críticos (sistemas de orientação, propulsores sólidos, ligas especializadas, semicondutores), expondo vulnerabilidades e criando escassez aguda. Isto impulsiona uma intensa concorrência por recursos escassos, inflaciona os custos e incentiva os Estados a prosseguirem agressivamente a diversificação das importações, a aquisição no mercado negro/cinzento ou a expansão industrial interna forçada – muitas vezes à custa da eficiência ou do controlo de preços.

Simultaneamente, as exigências operacionais dos conflitos modernos actuam como um potente catalisador para a aceleração tecnológica. As lições aprendidas impulsionam a iteração rápida em áreas comoguerra eletrônicaresiliência, precisão de orientação terminal para ataques convencionais, auxílios de penetração contra defesas avançadas contra mísseis (BMD) e tecnologias hipersônicas. Este aumento de I&D, fortemente financiado por orçamentos de defesa inchados pela percepção de ameaças, fragmenta ainda mais o mercado. Desenvolvem-se ecossistemas tecnológicos distintos, alinhados com as grandes potências (EUA/OTAN, Rússia, China), conduzindo a sistemas incompatíveis, nichos regionais especializados, como mísseis de curto alcance (SRBMs) para potências regionais, e a um fosso cada vez maior entre as capacidades dos Estados líderes e em desenvolvimento de mísseis.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de míssil

A demanda por dissuasão estratégica e capacidades de ataque de longo alcance impulsionam o crescimento do segmento de ataque terrestre

Por tipo de míssil, o mercado é dividido em Ataque Terrestre (LABM), Anti-Navio (AShBM) e Lançado Aéreo (ALBM).

O Ataque Terrestre (LABM) é o segmento dominante e deterá um mercado significativo com uma quota de 66,33% em 2026. Este crescimento é atribuído ao seu papel crucial como base para a dissuasão estratégica e capacidades de ataque convencional de longo alcance. Programas maciços de modernização nuclear, implantações ativas e a procura de ataques convencionais de precisão contra alvos fixos impulsionam o investimento sustentado no segmento. A sua versatilidade em vários domínios, desde sistemas tácticos a sistemas intercontinentais, juntamente com a sua função essencial em grandes posturas de dissuasão de energia, asseguram aquisições contínuas e actualizações tecnológicas. Por exemplo, em março de 2024, a Northrop Grumman Corporation garantiu contratos de produção multibilionários para a Dissuasão Estratégica Terrestre (GBSD) dos EUA para desenvolver e fornecer ICBMs de próxima geração à Agência de Defesa de Mísseis (MDA). Além disso, em Setembro de 2023, a Rússia implantou o ICBM Sarmat através do seu primeiro regimento operacional, marcando uma mudança no investimento estratégico. Em abril de 2024, a Polônia assinou um contrato com a Hanwha Aerospace para entregar Chunmoo MRLS capaz de disparar mísseis Homar-K com alcance superior a 600 km.

Prevê-se que o Anti-Ship (AShBM) seja o segmento de crescimento mais rápido durante o período de previsão. O crescimento é atribuído à necessidade urgente de combater o poder naval, particularmente no Indo-Pacífico. Os programas DF-21D/DF-26 da China demonstraram o seu potencial revolucionário, desencadeando o rápido desenvolvimento de sistemas habilitados para hipersônicos. Por exemplo, em Março de 2024, no âmbito do programa Convencional Prompt Strike (CPS), a Marinha dos EUA concluiu testes abrangentes entre 2023 e 2024. Está a planear uma capacidade operacional inicial (COI) nos seus destróieres da classe Zumwalt até ao final de 2025 através de contratos com a Lockheed Martin e a Dynetics. Estes desenvolvimentos de necessidade estratégica, integração de tecnologia hipersónica e proliferação de ameaças regionais impulsionam uma expansão explosiva do mercado.

Por componente

Ênfase em ataques de precisão, resiliência contra interferências e falsificações estimulam o crescimento dos sistemas de orientação

O mercado é dividido por componentes em sistemas de orientação, sistemas de propulsão, ogivas, fuselagens de mísseis, sensores e buscadores e sistemas de comunicação.

O segmento de sistemas de orientação será o segmento líder, detendo a maior quota de mercado de 34,64% em 2026. Devido ao seu papel essencial como cérebro de mísseis, permanece como um segmento de componentes primários, exigindo investimentos substanciais para alcançar ataques precisos, garantir uma dissuasão credível e combater sistemas avançados de defesa contra mísseis balísticos (BMD). É crucial para alcançar extrema precisão através deSistemas de Navegação Inercial (INS)/ Sistema de Posicionamento Global (GPS), TERCOM (Terrain Contour Matching), DSMAC (Digital Scene Matching Area Correlator), resiliência contra interferências e falsificações, capacidades de manobra (MaRVs) e as complexas demandas de integração de voo hipersônico (HGVs), que impulsionam contratos e P&D sustentados e de alto valor.

Por exemplo, em fevereiro de 2024, a Raytheon Technologies Corporation garantiu vários contratos no valor de US$ 345 milhões para componentes de orientação de mísseis padrão e no âmbito do programa GEM-T para atualizações de orientação de mísseis Patriot. Em abril de 2024, o DRDO concluiu com sucesso testes de orientação avançada do kit de orientação de longo alcance desenvolvido localmente para mísseis convencionais, que mostra o progresso tecnológico diretamente transferível para sistemas de orientação de mísseis. Além disso, em março de 2024, a Agência de Defesa de Mísseis dos EUA concedeu um contrato no valor de US$ 218 milhões à Lockheed Martin Corporation para a modernização da montagem eletrônica de orientação de interceptadores THAAD, demonstrando criticidade e investimento contínuo em tecnologia de orientação.

Prevê-se que o segmento de sensores e buscadores seja o segmento de crescimento mais rápido com o maior CAGR durante o período de previsão. Este crescimento é alimentado principalmente pela revolução na segmentação em fase terminal necessária para mísseis convencionais contra alvos móveis ou reforçados e pela extrema exigência do voo hipersónico. A necessidade de precisão exata requerRadar, IIR, buscadores multimodo, combatendo alvos de manobra, operando através de revestimento de plasma em hipersônico e fusão multissensor, impulsionando altos investimentos em P&D e compras.

Por exemplo, em janeiro de 2024, a BAE Systems e a Elbit Systems anunciaram uma colaboração de buscadores multimodo para desenvolver e produzir buscadores multimodo de próxima geração, como RF/IIR para mísseis e munições guiados com precisão. Em março de 2024, a Agência de Defesa de Mísseis dos EUA concedeu um contrato no valor de US$ 96 milhões à L3Harris Technologies para a entrega de satélites com sensor espacial de rastreamento hipersônico e balístico (HBTSS). Este desenvolvimento alimenta avanços em tecnologias de sensores aplicáveis a interceptadores de mísseis balísticos que exigem operar em/contra ameaças hipersônicas.

Pela velocidade do míssil

Prontidão operacional e viabilidade econômica impulsionam mísseis balísticos supersônicos em direção ao domínio

Pela velocidade do míssil, o mercado é dividido em subsônico (abaixo de Mach 1), supersônico (Mach 1 - 5) e hipersônico (acima de Mach 5).

Os supersônicos dominarão o segmento com maior mercado, com uma participação de 54,60% em 2026. Os mísseis supersônicos manterão o domínio do mercado devido à maturidade comprovada, relação custo-benefício, prontidão operacional imediata e implantação generalizada. Ele cumpre funções críticas de ataque e dissuasão para as nações sem extrema complexidade técnica e custo. Os conflitos recentes na Ucrânia e no Médio Oriente sublinham a sua utilidade no campo de batalha para ataques de precisão contra alvos de elevado valor e para superar as defesas aéreas em camadas. Atualizações contínuas em precisão (GPS/INS, buscadores de terminais), auxiliares de penetração (MaRVs, iscas) e extensões de alcance garantem sua relevância. A escalabilidade da produção e as cadeias de abastecimento estabelecidas permitem rápida reposição e exportações.

Por exemplo, entre 2023 e 2024, a Raytheon Technologies Corporation recebeu um pedido de produção em meio à alta demanda por interceptores supersônicos SM-3 Block IIA, como para implantações no Japão, contratos da Marinha dos EUA. Isto reflecte o ambiente de ameaça impulsionado por mísseis supersónicos ofensivos e necessita de contra-capacidades. Em Março de 2024, a Rússia anunciou que iria continuar a implantação do Iskander-M para uso extensivo na Ucrânia e confirmar a sua eficácia, impulsionando a procura de capacidades semelhantes a nível mundial. As atualizações observadas concentram-se no combate à guerra eletrônica e na melhoria da precisão.

Espera-se que o segmento hipersônico seja o segmento de crescimento mais rápido com o maior CAGR durante o período de previsão. Este crescimento deve-se à sua capacidade incomparável de penetrar nas defesas avançadas contra mísseis (BMD). A sua velocidade, capacidade de manobra e perfis de voo imprevisíveis tornam os sistemas BMD existentes em grande parte obsoletos, oferecendo uma vantagem estratégica decisiva. A intensa competição entre grandes potências (EUA vs. China vs. Rússia) é o principal factor impulsionador, alimentada pelo receio de ficar para trás. O uso do Kinzhal (VHG lançado do ar) pela Rússia na Ucrânia, embora limitado, proporcionou uma prova de conceito no mundo real, acelerando a urgência. O investimento centra-se na superação de imensos desafios técnicos, incluindo ciência dos materiais (resistência ao calor), propulsão (jatos scram), orientação (navegação a velocidades extremas) e integração C4ISR. Embora os custos unitários sejam elevados, a necessidade estratégica percebida justifica enormes orçamentos para I&D e aquisições.

Por exemplo, em maio de 2024, os EUA e o Japão anunciaram uma parceria para co-desenvolver interceptadores de mísseis anti-hipersônicos Glide Sphere (Glide Phase Interceptor - GPI), validando indiretamente a ameaça e impulsionando ainda mais a P&D hipersônica ofensiva.

Por plataforma de lançamento

Liderança de plataforma terrestre devido a ataques de mísseis de precisão de lançadores fixos ou móveis

Por plataforma de lançamento, o mercado é subdividido em segmentos aéreo, terrestre e naval.

Os sistemas terrestres dominaram o mercado e deterão a maior participação, com uma participação de 71,03% em 2026. Este crescimento é atribuído à elevada fiabilidade dos lançadores terrestres para dissuasão nuclear, reforçados por investimentos significativos e doutrinas nacionais. A preferência por lançadores terrestres também está ligada à sua menor complexidade, custo e requisitos de infraestrutura em comparação com os lançamentos marítimos ou aéreos. Veículos de deslizamento hipersônicos (HGVs) e SRBMs/MRBMs avançados, como Iskander, PrSM, são lançados no solo para ataques de precisão táticos/de teatro, observando a alta demanda em conflitos regionais, como a Guerra da Ucrânia e as tensões no Estreito de Taiwan. Linhas de produção estabelecidas, locais de testes e infra-estruturas de base criam uma inércia significativa e economias de escala. Os TELs móveis oferecem capacidade de sobrevivência e flexibilidade operacional incomparáveis com silos fixos ou plataformas navais complexas. Por exemplo, em Junho de 2024, a Índia testou com sucesso o Agni-P Prime, a nova geração de MRBM canisterizados, enfatizando a modernização e expansão contínuas da sua força de dissuasão terrestre e de ataque regional.

Prevê-se que Naval seja o segmento de crescimento mais rápido com o maior CAGR durante o período de previsão. Mísseis lançados por submarinos (SLBMs) são a pedra angular de uma capacidade credível de segundo ataque nuclear devido à furtividade submarina. Isso impulsiona programas de modernização contínua, como o US Columbia-class/Trident D5LE, o UK Dreadnought/D5LE, o francês SNLE 3G/M51.3 e o chinês Type 096/JL-3. Os SSBN proporcionam um alcance global e uma postura de dissuasão persistente, tornando-os activos altamente valorizados numa competição de maior poder. A integração de mísseis hipersônicos e avançados (IRBMs) em navios de superfície (contratorpedeiros e SSGNs) é uma tendência emergente rapidamente, como o CPS dos EUA, variantes de navios chineses DF-21D/DF-26B e planos de implantação do Zircon russo, para ataques não nucleares de longo alcance. O foco intenso na projeção do poder naval e nas capacidades A2/AD no Pacífico alimenta diretamente o investimento em mísseis balísticos e hipersônicos baseados no mar. Os avanços no projeto de mísseis (tamanho menor, combustível sólido), navegação (independente de GPS) e tecnologias de silenciamento de submarinos permitem sistemas marítimos mais capazes e numerosos.

Por exemplo, em julho de 2023, a Marinha dos EUA concedeu US$ 5,1 bilhões para a modificação do contrato Trident II (D5LE) à Lockheed Martin para produção e suporte contínuos do D5LE, garantindo a capacidade SLBM para SSBNs dos EUA/Reino Unido na década de 2040. Em Fevereiro de 2024, a Índia testou com sucesso um teste de utilizador do K-4 SLBM do INS Arihant, o seu SSBN nativo, marcando um progresso significativo na sua dissuasão marítima.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por alcance de mísseis

Programas de modernização nuclear e colapso das estruturas de controle de armas impulsionam a demanda por mísseis balísticos com alcance intercontinental

O mercado é segmentado em alcance tático (abaixo de 300 km), curto alcance (300 – 1.000 km), médio alcance (1.000 – 3.500 km), alcance intermediário (3.500 – 5.500 km) e alcance intercontinental (acima de 5.500 km), com base no alcance dos mísseis.

Prevê-se que a faixa intercontinental seja o segmento de crescimento mais rápido com o maior CAGR durante o período de previsão. O segmento está a registar o crescimento mais rápido, impulsionado por programas massivos e simultâneos de modernização nuclear nas principais potências e pelo colapso dos quadros de controlo de armas no meio de uma intensa concorrência estratégica. Investimentos colossais centram-se na substituição de sistemas antigos da Guerra Fria por novos ICBMs com maior capacidade de sobrevivência, prontidão e tecnologias de penetração avançadas, como veículos planadores hipersónicos (HGVs) para derrotar as defesas antimísseis. Apesar do volume inferior ao dos mísseis tácticos, a escala e a prioridade estratégica destes programas ICBM alimentam um crescimento excepcional das receitas.

O alcance tático é um segmento dominante e detém a maior participação de mercado em 2024. Esse crescimento é atribuído ao seu papel generalizado em conflitos regionais ativos, dissuasão convencional e requisitos de ataque de precisão. O seu custo mais baixo, a sua utilidade operacional contra alvos tácticos e a relativa acessibilidade alimentam a procura constante de reabastecimento, actualizações e modernização da força, particularmente para combater as estratégias A2/AD. Este segmento prospera com base na necessidade operacional generalizada e numa menor barreira à entrada para os intervenientes regionais. Por exemplo, em Fevereiro de 2024, o Exército dos EUA concedeu um contrato no valor de 219 milhões de dólares para a produção da Capacidade Operacional Antecipada (EOC) do Incremento do Míssil de Ataque de Precisão (PrSM).

Por sistema de propulsão

Implantação rápida, maior capacidade de sobrevivência e alto investimento em mísseis baseados em propulsores sólidos estimulam o crescimento

Pelo sistema de propulsão, o mercado é dividido em propelente sólido e propulsor líquido.

O propelente sólido dominou com a maior participação de mercado em 2024 e deverá ser o segmento de crescimento mais rápido com o maior CAGR durante o período de previsão. Esse crescimento se deve às suas vantagens operacionais críticas, incluindo implantação rápida, capacidade de sobrevivência aprimorada (como armazenamento mais seguro, compatibilidade de lançamento móvel) e confiabilidade. Esses atributos são indispensáveis para políticas modernas de “lançamento em alerta”, plataformas móveis (TELs, SLBMs) e veículos hipersônicos de aceleração e planeio. A reposição de arsenais, grandes programas de modernização energética e a proliferação entre estados emergentes com mísseis impulsionam a sua crescente procura.

O propelente líquido foi o segundo maior segmento com uma participação de mercado significativa em 2024. Esse crescimento se deve às frotas legadas de ICBM na Rússia (SS-18, RS-28 Sarmat) e na China (DF-5), que dependem de sua maior eficiência para cargas úteis pesadas/alcance estendido e capacidade de estrangulamento para trajetórias avançadas. Embora o crescimento seja mais lento do que o dos combustíveis sólidos, persiste um investimento significativo na modernização dos dissuasores baseados em silos e no aproveitamento das sinergias tecnológicas dos veículos de lançamento espacial (SLV). Estes esforços garantem que os sistemas líquidos mantenham a relevância para os ICBM pesados estratégicos, apesar das desvantagens operacionais, incluindo longos tempos de abastecimento e vulnerabilidade da infra-estrutura fixa.

Perspectiva Regional do Mercado de Mísseis Balísticos

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e resto do mundo.

América do Norte

North America Ballistic Missiles Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representava 3,27 mil milhões de dólares, representando 32,28% do mercado mundial, e prevê-se que cresça para 3,41 mil milhões de dólares em 2026. A dissuasão estratégica e os requisitos de defesa impulsionam principalmente o desenvolvimento de mísseis na região. Os EUA mantêm um recurso significativo de mísseis intercontinentais (ICBMs) e mísseis lançados por submarinos (SLBMs) como parte da sua tríade nuclear, garantindo uma capacidade de segundo ataque contra potenciais rivais. Estes mísseis servem como dissuasor contra ameaças nucleares e convencionais, garantindo a segurança nacional. Além disso, os sistemas de defesa antimísseis na região visam interceptar e neutralizar potenciais ataques com mísseis, aumentando assim a estabilidade regional. O cenário de ameaças em evolução, marcado pelo avanço da tecnologia de mísseis dos adversários, destaca a necessidade de manter capacidades avançadas de mísseis para defesa e dissuasão. O mercado dos EUA deverá atingir US$ 3,15 bilhões até 2026.

Os EUA desenvolvem e mantêm mísseis para sustentar a dissuasão estratégica, salvaguardar a segurança nacional e projectar o poder militar global. Os ICBMs e SLBMs são componentes essenciais da sua tríade nuclear, garantindo uma capacidade credível de segundo ataque em caso de conflito nuclear. Além disso, os EUA investem em sistemas de defesa antimísseis como o THAAD e o Aegis para combater potenciais ameaças dos arsenais de mísseis dos adversários.

Europa

O mercado europeu gerou 3,05 mil milhões de dólares em 2025, representando 30,08% do panorama do mercado global, e deverá atingir 3,17 mil milhões de dólares em 2026. A Europa manteve-se como a segunda maior região em termos de quota de mercado em 2025. A postura estratégica da OTAN e as preocupações de segurança regional moldam o panorama dos mísseis na Europa. Embora a maioria das nações europeias não possua capacidades independentes de ICBM, dependem dos sistemas de dissuasão nuclear e de defesa antimísseis dos EUA para segurança. A implantação de interceptadores de mísseis e o desenvolvimento de sistemas avançados de defesa antimísseis visam combater potenciais ameaças de Estados pária ou de tecnologias de mísseis emergentes. A Europa enfatiza a manutenção da estabilidade regional através de alianças e da dissuasão, dando prioridade à defesa antimísseis em detrimento da proliferação ofensiva de mísseis. A ameaça de conflitos regionais e as preocupações com a proliferação impulsionam os investimentos contínuos em tecnologia de mísseis e infra-estruturas de defesa. O mercado do Reino Unido deverá atingir 0,18 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,14 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 19,36% para o mercado global em 2025, com uma avaliação de 1,96 mil milhões de dólares, e deverá atingir 2,07 mil milhões de dólares em 2026. Esta área está a testemunhar um rápido desenvolvimento de mísseis, impulsionado por tensões geopolíticas, disputas territoriais e rivalidades regionais. A China, a Índia, a Coreia do Norte e a Rússia estão a desenvolver capacidades de mísseis para reforçar a sua dissuasão estratégica, afirmar o domínio regional e combater os adversários. O programa de mísseis da Coreia do Norte centra-se na dissuasão e coerção nuclear, enquanto a China e a Índia estão a desenvolver mísseis de longo alcance para proteger os seus interesses nacionais. A proliferação da tecnologia de mísseis e os esforços contínuos de modernização demonstram um desejo de estabilidade estratégica e de projecção de poder. A instabilidade regional e o potencial de escalada de conflitos tornam as capacidades de mísseis um aspecto crítico das estratégias de defesa militar em toda a região. O mercado do Japão deverá atingir 0,05 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,53 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,42 mil milhões de dólares até 2026.

Médio Oriente

O mercado do Médio Oriente e África foi avaliado em 1,43 mil milhões de dólares em 2025, capturando 14,06% da receita global, e estima-se que atinja 1,49 mil milhões de dólares em 2026. Projeta-se que o Médio Oriente experimente um crescimento moderado durante o período de previsão. Esta região desempenha um papel crucial na dinâmica de segurança, servindo frequentemente como ferramenta de projecção de poder e dissuasão. O Irão possui arsenais de mísseis capazes de atingir rivais regionais e exercer influência em todo o Médio Oriente mais amplo. O desenvolvimento do Irão destina-se a combater adversários regionais, dissuadir a intervenção estrangeira e reforçar o seu poder de negociação estratégico.

Resto do mundo

Prevê-se que a região do resto do mundo observe um crescimento significativo durante o período de previsão. O desenvolvimento de mísseis balísticos na América Latina continua limitado, influenciado principalmente por factores geopolíticos, pela modernização da defesa e por preocupações de segurança regional. O mercado na América Latina atingiu 0,43 mil milhões de dólares em 2025, representando 4,23% da receita total do mercado, e prevê-se que atinja 0,44 mil milhões de dólares em 2026. O Brasil e a Argentina utilizam principalmente tecnologia de mísseis para defesa e dissuasão, com foco na estabilidade regional. Algumas nações podem procurar mísseis de curto alcance para defesa táctica ou para melhorar as suas capacidades tecnológicas. Da mesma forma, espera-se também que África experimente uma procura crescente devido a várias questões geopolíticas em curso na região.

Cenário Competitivo

Principais participantes do mercado

Os principais players estão se concentrando na integração de tecnologias avançadas para identificar objetos com pouca luz

O mercado é ferozmente competitivo, liderado principalmente por grandes empreiteiros de defesa e programas de mísseis patrocinados pelo Estado. Os principais intervenientes incluem a Lockheed Martin, a Boeing, a Northrop Grumman, a Raytheon Technologies e a China Aerospace Corporation, que estão a investir fortemente em tecnologia avançada de mísseis, precisão e capacidades de alcance. O mercado é alimentado pelo aumento das tensões geopolíticas, pelos conflitos regionais e pela necessidade de dissuasão estratégica, levando as nações a modernizar e expandir os seus recursos de mísseis.

A inovação dá ênfase à precisão dos mísseis, às capacidades furtivas e aos sistemas de propulsão multiestágios, enquanto os governos dão prioridade à integração das defesas antimísseis. Países emergentes como a Índia, Israel e a Coreia do Norte também estão a melhorar o cenário competitivo através do desenvolvimento das suas próprias tecnologias de mísseis. Os tratados internacionais de controlo de armas e as preocupações sobre a proliferação têm impacto na dinâmica do mercado, influenciando a investigação, o desenvolvimento e as vendas. No geral, o mercado é marcado pela inovação tecnológica, alianças estratégicas e esforços de modernização liderados pelo governo, criando um sector altamente competitivo com implicações geopolíticas significativas.

LISTA DOS PRINCIPAIS MÍSSEIS BALÍSTICOS PERFIL DE EMPRESAS

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman Corporation (EUA)

- Corporação General Dynamics(NÓS.)

- A Companhia Boeing(NÓS.)

- MBDA(França)

- BAE Systems plc (Reino Unido)

- (IAI) (Israel)

- Makeyev Rocket Design Bureau (GRTs Makeyeva) (Rússia)

- NPO Mashinostroyeniya (Rússia)

- Bharat Dynamics Limited (Índia)

- Corporação da Indústria Científica Aeroespacial da China (CASIC) (China)

- Indústrias Aeroespaciais da Coreia (KAI) (Coreia do Sul)

- Hanwha Aeroespacial (Coréia do Sul)

- Yuzmash (Ucrânia)

- Roketsan (Turquia)

- Avibras (Brasil)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2024 -A Raytheon Technologies firmou uma aliança estratégica com a Agência para o Desenvolvimento de Defesa (ADD) da Coreia do Sul. A parceria visa co-desenvolver sistemas de defesa antimísseis de próxima geração, capazes de interceptar ameaças de mísseis balísticos altamente avançados, reforçando a postura de segurança regional da Coreia do Sul.

- Abril de 2024 -A Coreia do Norte lançou um novo míssil hipersónico, demonstrando os seus contínuos avanços na tecnologia de mísseis. O governo está agora a trabalhar com fabricantes nacionais de defesa para acelerar o desenvolvimento interno de sistemas de mísseis hipersónicos e intercontinentais para combater ameaças regionais.

- Março de 2024 -A Organização de Pesquisa e Desenvolvimento de Defesa da Índia (DRDO) anunciou o desenvolvimento e teste bem-sucedidos do míssil Agni-VI, com tecnologia furtiva avançada e um alcance superior a 12.000 km. Este míssil destina-se a melhorar a dissuasão nuclear e o alcance estratégico da Índia em toda a Ásia e além.

- Fevereiro de 2024 -A China Aerospace Corporation (CASC) fez parceria com a Academia Chinesa de Tecnologia de Veículos de Lançamento para desenvolver conjuntamente um novo míssil balístico intercontinental de combustível sólido (ICBM). Esta colaboração visa aumentar a capacidade de carga útil e alargar o alcance operacional, melhorando assim o arsenal de mísseis estratégicos da China.

- Janeiro de 2024 -A Lockheed Martin assinou um contrato de US$ 3 bilhões com a Força Aérea dos EUA para modernizar o sistema de mísseis balísticos intercontinentais Minuteman III (ICBM). Esta modernização visa melhorar o alcance, a precisão e a precisão dos mísseis.segurança cibernéticadefesas, garantindo que as capacidades de dissuasão estratégica sejam mantidas em meio a ameaças em evolução.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise minuciosa do mercado e enfatiza aspectos importantes, como principais players, produtos, aplicações e plataformas em vários países. Além disso, oferece insights aprofundados sobre as tendências do mercado, o cenário competitivo, a concorrência no mercado, os preços e o status geral do mercado, ao mesmo tempo que destaca desenvolvimentos significativos do setor. Além disso, inclui diversos fatores diretos e indiretos que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,83% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de míssil

|

|

Por componente

|

|

|

Pela velocidade do míssil

|

|

|

Por plataforma de lançamento

|

|

|

Por MíssilFaixa

|

|

|

Por sistema de propulsão

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado global foi avaliado em 10,14 mil milhões de dólares em 2025 e prevê-se que seja de 15,44 mil milhões de dólares em 2034.

É provável que o mercado cresça a um CAGR de 4,83% durante o período de previsão (2026-2034).

Os principais players do setor são Lockheed Martin Corporation, Northrop Grumman Corporation, General Dynamics Corporation, The Boeing Company, MBDA, BAE Systems plc, Israel Aerospace Industries Ltd. (IAI), Makeyev Rocket Design Bureau (GRTs Makeyeva) e NPO Mashinostroyeniya.

Em 2025, a América do Norte dominou o mercado global.

A expansão dos mísseis intercontinentais (ICBMs) é em grande parte impulsionada pelo seu papel como componente central das estratégias de dissuasão nuclear entre as grandes potências.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 350

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco