Tamanho do mercado de biofungicidas, análise de participação e indústria, por fonte (microbiana e botânica), por espécie (Trichoderma spp, Bacillus spp., Pseudomonas, Streptomyces e outros), por forma (pó e líquido/aquoso), por modo de aplicação (aplicação foliar, aplicação de solo, tratamento de sementes e outros), por tipo de cultura (cereais, oleaginosas, frutas e vegetais, e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

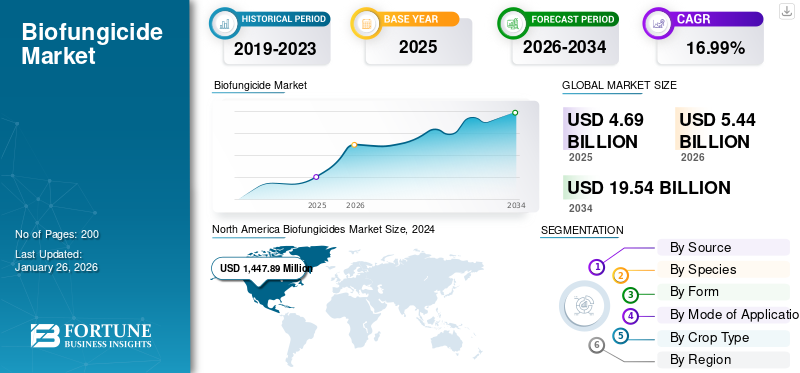

O tamanho do mercado global de biofungicidas foi avaliado em USD4,69bilhões em 2025. O mercado deverá crescer de USD5,44bilhões em 2026 para dólares americanos19h54bilhão até 2034, exibindo um CAGR de17,32%durante o período de previsão. A América do Norte dominou o mercado de biofungicidas com uma participação de mercado de35,70%em 2025.

O mercado global está a crescer rapidamente, alimentado por preocupações crescentes com o ambiente, pela procura de produtos de protecção das culturas não ou menos químicos e pela evolução em direcção a práticas agrícolas sustentáveis. Estes elementos apoiam a utilização de biofungicidas como substitutos não tóxicos e ecológicos dos fungicidas químicos. Prevê-se que o mercado se expanda com as regiões líderes sendo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Além disso, os principais players do setor, como Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. e FMC Corporation. Estes intervenientes mantêm a sua quota de mercado global de biofungicidas em virtude de inovações, elevados investimentos em I&D, parcerias e aquisições estratégicas, redes de distribuição internacionais e foco na sustentabilidade e conformidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Biofungicidas Principais conclusões da indústria

- Tamanho do mercado em 2025: US$ 4,69 bilhões

- Tamanho do mercado em 2026: US$ 5,44 bilhões

- Tamanho do mercado previsto para 2034: US$ 19,54 bilhões

- CAGR: 17,32% de 2026–2034

- A América do Norte dominou o mercado de biofungicidas com uma participação de 35,70% em 2025.

- O segmento microbiano deverá responder por 71,28% da participação de mercado em 2026.

- Espera-se que o segmento de pó registre o crescimento mais rápido com um CAGR de 17,21% durante o período de previsão.

América do Norte

A América do Norte gerou receitas de 1,67 mil milhões de dólares em 2025 e prevê-se que atinja 1,94 mil milhões de dólares em 2026.

Europa

A Europa representou 33,15% do mercado global em 2025 e deverá atingir 1,80 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou receitas de 0,81 mil milhões de dólares em 2025.

NÓS.

Os EUA lideram a região com aproximadamente 83,7% de participação de mercado

Japão

O crescente foco na agricultura sustentável e a crescente demanda por soluções de proteção de culturas ecologicamente corretas estão apoiando o crescimento do mercado de biofungicidas.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Aumento da demanda do consumidor por produtos orgânicos para impulsionar o crescimento do mercado

A procura dos consumidores por produtos orgânicos e sem resíduos está a aumentar de forma constante a nível mundial, impulsionando um crescimento significativo no sector da agricultura biológica. Os biofungicidas são um motor-chave desta transição de mercado, oferecendo proteção eficiente às culturasfungicidaprodutos que não depositam resíduos químicos tóxicos, atendendo assim aos critérios de certificação e às expectativas de segurança e saúde do consumidor. Além disso, os consumidores estão cada vez mais dispostos a pagar preços premium pelos produtos orgânicos devido às suas vantagens percebidas para a saúde e ao menor risco de exposição química, impulsionando assim o crescimento do mercado de biofungicidas.

- De acordo com a Organic Trade Association, as vendas a retalho de produtos orgânicos nos EUA aumentaram de 20,5 mil milhões de dólares para 21,5 mil milhões de dólares.

Restrições de mercado

Fatores de custo para impedir o crescimento do mercado

Os biofungicidas tendem a ser mais caros de produzir e aplicar do que os fungicidas químicos tradicionais e, portanto, menos acessíveis para os pequenos agricultores, especialmente nos países em desenvolvimento. Esses custos resultam de vários fatores, entre os quais condições sofisticadas de fabricação, disponibilidade de ingredientes ativos, pessoal treinado, capacidade de armazenamento e requisitos de distribuição. A embalagem, o armazenamento e a distribuição de biofungicidas contribuem ainda mais para o custo, com prazos de validade mais curtos e requisitos de manuseamento especializado, acrescentando complexidade aos utilizadores finais. Pesquisas e estatísticas de associações industriais indicam que omercado de biocontrolecontinua a ser consideravelmente menor do que o mercado tradicional de protecção de culturas. O tempo que leva para as aprovações regulatórias, a entrada gradual do produto e a expansão também são realidades que aumentam os custos por unidade do que para os produtos sintéticos produzidos em massa.

Oportunidades de mercado

Integração com Manejo Integrado de Pragas (MIP) para desbloquear novas oportunidades de crescimento

Os biofungicidas estão sendo cada vez mais incorporados aos sistemas de Manejo Integrado de Pragas (MIP), oferecendo uma solução sustentável para o manejo de doenças de plantas. Esta sinergia é alcançada através da aplicação de biofungicidas em combinação com métodos tradicionais, mecânicos e, ocasionalmente, químicos para criar uma abordagem sistemática que maximiza o controlo de doenças e a gestão ambiental. Os biofungicidas normalmente fornecem resíduos químicos mínimos ou nulos, permitindo aos agricultores satisfazer os padrões de segurança alimentar e a procura dos consumidores por produtos mais limpos. Várias empresas têm adoptado esta prática como forma de optimizar a eficácia e consistência dos produtos biofungicidas utilizados na agricultura comercial.

- Por exemplo, em Fevereiro de 2025, a Veganic, uma empresa agrícola, reforçou a protecção das vinhas com o seu novo biofungicida BELVINE, formulado especificamente para combater o míldio e o oídio nas uvas. BELVINE minimiza o uso de fungicidas padrão, como cobre e enxofre, promovendo uma viticultura sustentável e esquemas de manejo integrado de pragas (MIP).

Tendências de mercado de biofungicidas

Mudança crescente em direção a soluções de base microbiana para moldar a indústria

Os biofungicidas microbianos, especialmente aqueles derivados das espécies Bacillus e Trichoderma, vêm ganhando cada vez mais destaque. Eles são escolhidos devido aos múltiplos modos de ação, maior adaptabilidade e harmonização com sistemas de manejo integrado de pragas (MIP). As formulações à base de Bacillus estão ganhando força com maior prazo de validade, sendo, portanto, adequadas para comercialização internacional. Os microbianos não apenas combatem os patógenos, mas também estimulam a saúde das plantas através da indução de resistência sistêmica.

- Por exemplo, em fevereiro de 2023, a Seipasa, especialista espanhola em soluções para culturas naturais, lançou Furity como a sua tecnologia patenteada que alimenta o fungicida microbiológico Fungisei. O novo produto é uma plataforma de formulação inovadora construída em torno de uma cepa altamente eficaz de Bacillus subtilis, permitindo estabilidade microbiana superior, eficácia e flexibilidade de uso em campo.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por fonte

Eficácia e especificidade para liderar a alta proporção de mercado do segmento microbiano

Com base na fonte, o mercado é segmentado em microbiano e botânico.

O segmento microbiano domina obiopesticidasmercado por fonte com um71,28%participação em 2026 e um CAGR projetado de 16,88% até 2026-2034. Os biopesticidas microbianos, incluindo Bacillus subtilis e Trichoderma spp., fornecem controle específico do local contra doenças fúngicas específicas, com menor risco de lesões não-alvo e de desenvolvimento de resistência. À medida que o foco na agricultura sustentável continua a crescer, os biofungicidas microbianos enquadram-se em práticas que minimizam a utilização de pesticidas químicos e apoiam o bem-estar ambiental.

Espera-se que o segmento botânico cresça significativamente no período de previsão com um CAGR de 17,27% em 2025.

Por espécie

Ampla adoção em vários tipos de culturas para levar Bacillus spp. Crescimento do segmento

Com base nas espécies, o mercado é segmentado em trichoderma spp., bacillus spp., pseudomonas, streptomyces, entre outros.

Prevê-se que o segmento de bacillus spp mantenha uma posição significativa no mercado, principalmente devido à sua robusta eficácia de controle biológico, uso generalizado em uma variedade de tipos de culturas, favor regulatório e desenvolvimentos tecnológicos de formulação. Biofungicidas do tipo Bacillus, como Bacillus subtilis e Bacillus amyloliquefaciens, são usados para controlar uma ampla gama de patógenos fúngicos e bacterianos. O mercado de biofungicidas à base de Bacillus está avaliado em aproximadamente US$ 1.528,96 milhões em 2025 e deve crescer para US$ 5.316,64 milhões até 2032, refletindo um CAGR de 16,99%.com participação de 37,84% em 2026

Espera-se que o segmento de streptomyces cresça significativamente a um CAGR de 18,11% durante o período de previsão.

Por formulário

Facilidade de aplicação e eficácia para impulsionar a liderança do mercado de líquidos/aquosos

Com base na forma, o mercado é segmentado em pó e líquido/aquoso.

O segmento de mercado líquido/aquoso provavelmente capturará uma parcela significativa do mercado mundial de biofungicidas, principalmente devido à sua simplicidade de aplicação, maior eficiência e compatibilidade com mecanismos agrícolas contemporâneos. Os biofungicidas líquidos melhoraram a cobertura e a penetração nas superfícies das plantas, resultando em absorção mais rápida e resultados de controle de doenças mais rápidos, o que é essencial para o manejo precoce de doenças fúngicas. As formulações líquidas também se adaptam facilmente aos pulverizadores e sistemas de irrigação modernos e contemporâneos, como a irrigação por gotejamento, tornando-os adequados para operações agrícolas extensivas. Eles também apresentam melhor estabilidade, maior prazo de validade e flexibilidade para mistura com outros produtos.com participação de 59,89% em 2026

- Por exemplo, em janeiro de 2024, a Sipcam Agro USA introduziu um biofungicida líquido chamado Mevalone nos EUA, destinado a doenças como a podridão dos cachos e o oídio nas vinhas, refletindo a crescente necessidade de biofungicidas líquidos em utilizações práticas.

Prevê-se que o segmento de pó cresça no CAGR mais rápido de 17,21% durante o período de previsão.

Por modo de aplicação

Liderança de mercado de aplicação foliar alimentada por controle rápido de doenças e economia

Com base no modo de aplicação, o mercado é segmentado em aplicação foliar, aplicação no solo,tratamento de sementese outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de aplicação foliar respondeu por mais de79,18%da participação de mercado de biofungicidas em 2025 e espera-se que mantenha essa participação majoritária nos próximos anos. A aplicação foliar permite a rápida absorção de biofungicidas, resultando na supressão oportuna da doença. Esta aplicação é especialmente valiosa para culturas de alto valor onde o tempo de intervenção é crítico. As pulverizações foliares também são geralmente econômicas em relação às aplicações no solo, o que as torna preferidas pelos agricultores que desejam opções acessíveis.

Prevê-se que o segmento de tratamento de sementes cresça no CAGR mais rápido de 18,29% durante o período de previsão.

By Tipo de corte

Área crescente com culturas de alto valor, incluindo frutas e vegetais, para liderar a liderança de mercado do segmento

Com base no canal do tipo de cultura, o mercado é segmentado em cereais,sementes oleaginosas, frutas e vegetais e outros.

O mercado é dominado pelo segmento de frutas e vegetais devido à alta vulnerabilidade dessas culturas a doenças fúngicas e à alta demanda dos consumidores por produtos orgânicos e livres de resíduos. Em 2024, as frutas e legumes dominavam uma quota colossal de 42,43% do mercado global de biofungicidas devido à sua enorme necessidade de serem protegidos contra doenças fúngicas, a fim de manter produtos de alta qualidade e visualmente aceitáveis. A América do Norte, como um dos maiores produtores de frutas e vegetais orgânicos, e está na vanguarda desta liderança, alimentada por práticas agrícolas sustentáveis e pela adoção de gestão integrada de pragas.

Espera-se que o segmento de oleaginosas cresça significativamente no período de previsão em um CAGR de 16,78% de 2025 a 2032.

Perspectiva regional do mercado de biofungicidas

Regionalmente, o relatório abrange a análise do mercado global na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

AMÉRICA DO NORTE

North America Biofungicides Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte detinha 35,70% da quota de mercado global, atingindo uma avaliação de 1,67 mil milhões de dólares, e deverá crescer para 1,94 mil milhões de dólares em 2026. A América do Norte domina o mercado global principalmente devido a uma mudança robusta em direcção à agricultura sustentável, regulamentações rigorosas sobre a utilização de pesticidas químicos e um forte apoio governamental e adopção de práticas agrícolas biológicas.

Os EUA lideram a região com aproximadamente 83,7% do valor de mercado dos biofungicidas na América do Norte em 2024, impulsionados por extensas áreas de cultivo orgânico e iniciativas de apoio do USDA que promovem a adoção de biopesticidas. A agricultura orgânica proíbe fungicidas químicos sintéticos, exigindo que os agricultores usem biofungicidas derivados de organismos naturais ou substâncias aprovadas pelo Programa Orgânico Nacional (NOP) do USDA. Este quadro regulamentar garante que os biofungicidas são ferramentas essenciais para a gestão de doenças na produção agrícola biológica.

- Por exemplo, a Organic Trade Association informa os EUAcomida orgânicaas vendas atingiram 63,8 mil milhões de dólares em 2023, com os produtos biológicos representando mais de 15% de todas as vendas de frutas e vegetais. A crescente demanda por alimentos orgânicos aumenta diretamente o uso de biofungicidas, que são necessários em culturas orgânicas e ajudam os agricultores a cumprir os padrões de certificação orgânica

Prevê-se que outras regiões, como a Europa e a Ásia-Pacífico, testemunhem um crescimento notável nos próximos anos.

EUROPA

O mercado na Europa atingiu 1,55 mil milhões de dólares em 2025, representando 33,15% da receita total do mercado, e prevê-se que atinja 1,8 mil milhões de dólares em 2026. Isto é impulsionado principalmente por regulamentos rigorosos da União Europeia, incluindo a estratégia Farm-to-Fork e requisitos de redução de pesticidas químicos para uma redução de 50% na utilização de pesticidas químicos e uma maior cobertura da agricultura biológica até 2030, o que promove significativamente a utilização de biofungicidas.

ÁSIA PACÍFICO

A Ásia-Pacífico contribuiu com aproximadamente US$ 0,81 bilhão para o mercado global em 2025, representando 17,29% de participação, e deverá atingir US$ 9,46 bilhões em 2026. China e Índia, sendo os principais produtores e consumidores de produtos biológicos agrícolas, estão liderando esse crescimento com esforços para reduzir o uso de pesticidas químicos e incentivar biopesticidas na Ásia-Pacífico. A região deverá registrar um CAGR de 13,02% durante o período de previsão.

ÁMÉRICA DO SUL

Durante o período de previsão, espera-se que a América do Sul seja a região que mais cresce, com um CAGR de 14,05%. O mercado da América do Sul em 2025 deverá registrar US$ 572,41 milhões como avaliação. O Brasil e a Argentina estabeleceram regulamentações rigorosas para minimizar o uso de pesticidas sintéticos, o que leva os agricultores a optar por opções mais seguras e mais ecológicas, como os biofungicidas.

ORIENTE MÉDIO E ÁFRICA

A região do Médio Oriente e África capturou 1,44% do mercado global em 2025, gerando 0,07 mil milhões de dólares em receitas, e deverá atingir 0,08 mil milhões de dólares em 2026. Espera-se que o Médio Oriente e a África tenham um crescimento moderado com um CAGR de 11,57%. Os programas de modernização agrícola na região centram-se no aumento do rendimento das colheitas e na segurança alimentar, ao mesmo tempo que combatem o desenvolvimento da resistência às pragas nas principais culturas, como o algodão, os citrinos e as tâmaras.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte foco em lançamentos de novos produtos para apoiar o crescimento do mercado dos principais players

O mercado compreende uma mistura de grandes empresas agroquímicas e fabricantes especializados de produtos biológicos, com muitos intervenientes regionais dominando zonas agrícolas específicas devido à experiência localizada. Os líderes de mercado enfatizam a inovação em formulações de biofungicidas, incluindo tipos microbianos, botânicos e bioquímicos, visando múltiplas doenças agrícolas com perfis ecologicamente corretos. Os principais participantes são Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. e FMC Corporation.

Além disso, outros players de destaque no mercado incluem Nufarm, Novozymes, Certis, entre outros.

Principais participantes do mercado de biofungicidas

|

Classificação |

nome da empresa |

|

1 |

Bayer AG |

|

2 |

BASF SE |

|

3 |

Syngenta AG |

|

4 |

Marrone Bio Inovações, Inc. |

|

5 |

Corporação FMC |

Lista das principais empresas de biofungicidas perfiladas

- BASF SE(Alemanha)

- Bayer Crop Science (Alemanha)

- Sistemas Biológicos Koppert(Holanda)

- Certis Biológicos(NÓS.)

- (EUA)

- Marrone Bio Innovations (EUA)

- Valent BioSciences (EUA)

- Syngenta AG (Suíça)

- Corporação FMC (EUA)

- Grupo Andermatt (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Nitro, uma empresa brasileira de tecnologia agrícola, lançou o Égide Max, um novo biofungicida foliar desenvolvido para proteger culturas de alto valor contra doenças foliares no Brasil. O novo produto visa elevar significativamente o manejo de doenças foliares, visando uma variedade de culturas como soja, milho, algodão, café e cana-de-açúcar.

- Dezembro de 2024:Koppert e Amoéba firmaram uma parceria estratégica para lançar uma solução inovadora de biofungicida chamada AXPERA. Esta solução aproveita o lisado da ameba Willaertia magna C2c Maky para combater uma ampla gama de doenças fúngicas nas culturas.

- Outubro de 2024: A Biotalys expandiu seu pipeline de P&D com um novo programa de biofungicida chamado BioFun-8, focado no desenvolvimento de um biofungicida à base de proteínas para controlar Alternaria, uma importante doença fúngica que afeta frutas, vegetais e culturas especiais. Este programa aproveita a plataforma tecnológica AGROBODY 2.0 proprietária da Biotalys para criar uma solução eficaz e sustentável de proteção de cultivos.

- Janeiro de 2024:A Certis Biologicals lançou o Biofungicida Convergence, formulado especificamente para milho, soja e amendoim. O produto aproveita a ação biológica da cepa D747 de Bacillus amyloliquefaciens, proporcionando controle de doenças contra os principais patógenos transmitidos pelo solo, como Pythium, Rhizoctonia, Fusarium e Phytophthora, além de combater doenças foliares, como mancha de alcatrão, ferrugem e manchas foliares.

- Novembro de 2023:A FMC Corporation, uma empresa americana de fabricação de produtos químicos, lançou um novo produto de pré-mistura de inseticida/biofungicida chamado Ethos Elite LFR para o mercado dos EUA. Este produto combina um inseticida piretróide confiável, bifentrina, com duas cepas biológicas proprietárias, Bacillus velezensis cepa RTI301 e Bacillus subtilis cepa RTI477, para fornecer controle de amplo espectro contra pragas e doenças transmitidas pelo solo no início da temporada.

COBERTURA DO RELATÓRIO

O relatório global da indústria de mercado de biofungicidas analisa o mercado em profundidade e destaca aspectos cruciais como tendências do mercado global, dinâmica de mercado, empresas proeminentes, investimento em pesquisa e desenvolvimento e uso final. Além disso, o relatório também fornece insights sobre a análise do mercado global e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de17,32%de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentações |

Por Fonte, Espécie, Forma, Modo de Aplicação, Por Tipo de Cultura e por Região |

|

Por segmentação |

Por fonte · Microbiano

|

|

Por espécie · Trichoderma spp. · Bacillus spp. · Pseudomonas · Streptomyces · Outros |

|

|

Por formulário · Pó

|

|

|

Por modo de aplicação · Aplicação Foliar · Aplicação no solo · Tratamento de Sementes · Outros |

|

|

Por tipo de corte · Cereais · Sementes oleaginosas · Frutas e Legumes · Outros |

|

|

Por região · América do Norte (por origem, espécie, forma, modo de aplicação, tipo de cultura e país) • EUA (por modo de aplicação) • Canadá (por modo de inscrição) • México (por modo de aplicação) · Europa (por fonte, espécie, forma, modo de aplicação, por tipo de cultura e país) • Alemanha (por modo de aplicação) • Espanha (por modo de inscrição) • Itália (por modo de inscrição) • França (por modo de aplicação) • Reino Unido (por modo de aplicação) • Resto da Europa (por modo de aplicação) · Ásia-Pacífico (por origem, espécie, forma, modo de aplicação, tipo de cultura e país) • China (por modo de aplicação) • Japão (por modo de aplicação) • Índia (por modo de aplicação) • Austrália (por modo de inscrição) • Resto da Ásia-Pacífico (por modo de aplicação) · América do Sul (por origem, espécie, forma, modo de aplicação, tipo de cultura e país) • Brasil (por modalidade de aplicação) • Argentina (por modalidade de aplicação) • Resto da América do Sul (por modo de aplicação) · Oriente Médio e África (por origem, espécie, forma, modo de aplicação, tipo de cultura e país) • África do Sul (por modo de inscrição) • Emirados Árabes Unidos (por modo de aplicação) • Resto do Oriente Médio e África (por modo de aplicação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi de 5,44 mil milhões de dólares em 2026 e deverá atingir 19,54 mil milhões de dólares em 2034.

Com um CAGR de 17,32%, o mercado global apresentará um crescimento constante durante o período de previsão.

Por espécie, o Bacillus spp. segmento lidera o mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Um aumento na demanda do consumidor por produtos orgânicos impulsiona o crescimento do mercado.

Bayer AG, BASF SE, Syngenta AG, Marrone Bio Innovations, Inc. e FMC Corporation são as empresas líderes no mercado.

O apoio governamental e o desenvolvimento de novos produtos estão moldando a indústria

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco