Tamanho do mercado de ingredientes cervejeiros, participação e análise da indústria por tipo de ingrediente (levedura, lúpulo, malte, adjuntos e enzimas), por forma (seca e líquida), por tipo de cerveja (Lager, Ale, Stout e outros), por tamanho de cervejaria (cervejarias artesanais, microcervejarias e cervejarias industriais) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

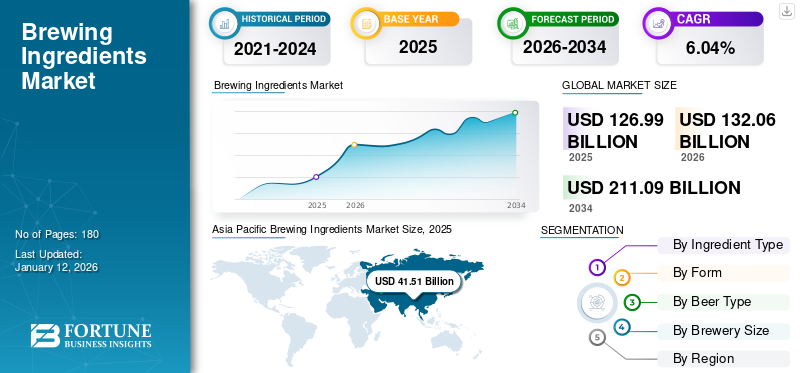

O tamanho do mercado global de ingredientes cervejeiros foi avaliado em dólares americanos126,99bilhões em 2025. O mercado deverá crescer de USD132.06bilhões em 2026 para dólares americanos211.09bilhão até 2034, exibindo um CAGR de6,04%durante o período de previsão de 2026-2034. A Ásia-Pacífico dominou o mercado de ingredientes cervejeiros com uma participação de mercado de32,68%em 2025.

Alguns dos fabricantes proeminentes do setor são Kerry Group plc, Angel Yeast Co., Ltd., Cargill Incorporated, RahrBSG e Lesaffre.

Os ingredientes ou componentes utilizados na produção da cerveja ou no processo cervejeiro são chamados de ingredientes cervejeiros. Os principais ingredientes incluem malte ou extrato de malte, lúpulo, fermento, adjuntos, enzimas e aditivos. O crescimento do mercado global é impulsionado principalmente pelo crescimentocervejaprodução, número crescente de cervejarias macro e artesanais e alta taxa de consumo de cerveja em países emergentes. Além disso, a crescente urbanização, a população jovem, o rendimento disponível entre os grupos de consumidores mais jovens, o crescimento do emprego feminino e o aumento da cultura partidária nos países asiáticos são outros factores significativos que influenciam a expansão da quota de mercado global de ingredientes cervejeiros no futuro.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado de ingredientes cervejeiros

Tamanho e previsão do mercado:

- Tamanho do mercado de 2025: USD126,99bilhão

- Tamanho do mercado de 2026: USD132.06bilhão

- Tamanho do mercado previsto para 2034: USD211.09bilhão

- CAGR:6,04%de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado de ingredientes cervejeiros com um32,68%participação em 2025, impulsionada pela rápida urbanização, pelo aumento do rendimento disponível, pelo aumento da cultura partidária, pelo aumento do emprego feminino e pelo elevado consumo de cerveja em países como a China, a Índia e a Coreia do Sul.

- Por tipo de ingrediente, espera-se que o malte retenha a maior participação de mercado em 2025, apoiado por seu papel essencial na fermentação, sabor e melhoria da textura.

- Por forma, os ingredientes secos detêm a liderança devido ao seu preço acessível e maior prazo de validade.

- Por tipo de cerveja, a lager lidera devido ao seu perfil de sabor mais suave e maior aceitação do consumidor.

- Pelo tamanho da cervejaria, as cervejarias industriais dominam em volume, enquanto as cervejarias artesanais devem crescer no CAGR mais rápido, impulsionadas pela crescente demanda por sabores de cerveja premium e inovadores.

Principais destaques do país:

- China: Lidera a Ásia-Pacífico na produção e consumo de cerveja; crescimento impulsionado pelo crescente interesse em cerveja artesanal e variedade de sabores. Em 2020, a China produziu 34,1 mil milhões de litros de cerveja.

- Estados Unidos: Quase 9.761 cervejarias artesanais estavam operando em 2023, contribuindo significativamente para a crescente demanda por cerveja artesanal e aromatizada.

- Alemanha: maior produtor de cerveja da Europa, com 87,83 milhões de hectolitros em 2022; a demanda por cervejas artesanais e de frutas está aumentando rapidamente.

- África do Sul: O uso de sorgo cultivado localmente como um complemento importante na fabricação de cerveja está se expandindo, com 70% dos cervejeiros usando sorgo na Nigéria e aumentando o investimento em instalações de processamento locais para reduzir a dependência de importações.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por cervejas artesanais para fortalecer o potencial do mercado

As cervejas artesanais tornaram-se populares nos últimos anos, com técnicas de produção de cerveja artesanal e microcervejarias alcançando grande popularidade e atenção. Essas cervejas são consideradas bebidas de qualidade premium, já que as cervejarias artesanais tendem a utilizar ingredientes de qualidade superior, como cevada e lúpulo de origem local e fresca, em comparação com cervejas produzidas em massa. Essas cervejas alinham-se bem com a tendência crescente de preocupação com a saúde, onde os consumidores procuram bebidas premium. Junto com a qualidade do processo de fabricação e dos ingredientes, as cervejas artesanais também têm a reputação de fornecer sabores inovadores por meio dos diversos ingredientes utilizados em sua produção. Como a maioria dos consumidores em todo o mundo procura uma vasta gama de sabores, as cervejarias estão tentando experimentar diversos ingredientes. Por exemplo, em outubro de 2024, a Bira 91, uma fabricante de cerveja com sede na Índia, anunciou a abertura de sua mais recente choperia em Mumbai, que apresenta uma linha decerveja artesanalfabricado com ingredientes de qualidade premium. Como resultado, esta elevada procura por cervejas artesanais irá desencadear a adopção de ingredientes cervejeiros.

Aumento da demanda por cervejas com baixo teor de açúcar e álcool para promover o crescimento do mercado

O mundo das bebidas está mudando rapidamente e migrou para cervejas com baixo teor de açúcar e álcool, especificamente devido à tendência da cultura do bem-estar. As cervejas com baixo teor de álcool e açúcar são principalmente populares entre os consumidores que estão preocupados com a sua saúde e bem-estar e que procuram alternativas às cervejas à base de álcool. No entanto, atualmente, as cervejas com baixo teor de açúcar e álcool já não são consideradas inferiores às cervejas tradicionais e o seu crescimento é rápido. Especificamente, os consumidores da Geração Z são responsáveis por alimentar a procura de cervejas com baixo teor de açúcar e com infusão de álcool, uma vez que esta geração acredita no consumo moderado e está consciente dos problemas de saúde associados ao consumo excessivo de álcool. Como resultado, esta procura de cervejas com baixo teor de álcool e de açúcar está a aumentar as possibilidades de inovações na indústria, com a maioria dos produtores a fornecer tanto bebidas alcoólicas como cervejas com baixo teor de açúcar.cerveja sem álcoolversões para seus clientes. Por exemplo, em novembro de 2024, uma renomada marca de cerveja no Reino Unido lançou sua primeira cerveja sem álcool, “AF Pilsner”, com 0,5% ABV.

RESTRIÇÕES DE MERCADO

Volatilidade de preços de ingredientes crus e desafios de controle de qualidade para obstruir o potencial do mercado

As flutuações de preços das matérias-primas utilizadas na produção de cerveja são um dos desafios cruciais enfrentados pelas cervejarias em todo o mundo. A volatilidade no preço de custo das matérias-primas (lúpulo, malte e levedura) causada por alguns desafios sem precedentes, tais como tensões geopolíticas, condições climáticas adversas e mudanças repentinas na produção agrícola, prejudica diretamente a estrutura geral de custos dos produtores de cerveja. Assim, tal volatilidade afeta o planejamento operacional e as margens de lucro, levando a altas pressões sobre preços e custos de fabricação dos produtos finais. O controle de qualidade é outro grande desafio enfrentado pelos fabricantes de cerveja. A inconsistência na qualidade dos ingredientes pode levar a sabores irregulares e à insatisfação do cliente. Tais discrepâncias podem impedir a reputação da marca e resultar num crescimento fraco. Além disso, este fator pode prejudicar negativamente a posição da marca na indústria cervejeira global.

DESAFIO DE MERCADO

A falta de ingredientes exóticos e regulamentações rigorosas são grandes desafios

A disponibilidade restrita de ingredientes exóticos (variedades especiais de malte/lúpulo) na indústria cervejeira está limitando o crescimento do mercado. As cervejarias utilizam esses ingredientes especiais para inovar e diferenciar seus produtos. Assim, a escassez de ingredientes exóticos limita as cervejarias de criar novos perfis de sabores para os consumidores em todo o mundo.

Regulamentações rigorosas no mercado de cerveja também são um desafio difícil, restringindo o impulso crescente da indústria. O setor global do álcool está sujeito a diversas regulamentações estaduais, federais e locais que abrangem padrões de segurança, licenciamento, tributação e rotulagem. Assim, tais regulamentações rigorosas podem limitar o consumo e as vendas de cerveja em vários países, levando ao lento crescimento do mercado de ingredientes cervejeiros.

OPORTUNIDADES DE MERCADO

Avanços tecnológicos na tecnologia cervejeira para abrir oportunidades de crescimento do mercado

O mercado de cerveja passou por uma transformação considerável através do uso de tecnologias de ponta. Esses avanços permitiram que a indústria cervejeira inovasse em termos de qualidade, experiência do cliente e produção. Uma das tendências mais populares é a utilização da biotecnologia para criar novosleveduracepas. Com a ajuda dessas leveduras geneticamente modificadas, os cervejeiros podem introduzir álcoois com sabor único e aumentar a eficiência da fermentação. Além disso, sistemas automatizados de fermentação também são utilizados na indústria cervejeira, pois permitem um controle preciso sobre a fermentação e as condições de temperatura. Além de melhorar a consistência do produto acabado, estes sistemas também auxiliam na minimização do desperdício e no fortalecimento da eficiência energética. Além disso, com o tempo, a aplicação da Internet das Coisas (IoT) e da Inteligência Artificial (IA) está a tornar-se proeminente nesta indústria. O uso de ambas as técnicas pode auxiliar na criação de novas receitas e permitir fácil monitoramento em todas as etapas.

TENDÊNCIAS DE MERCADO DE INGREDIENTES DE CERVEJA

Tendência emergente de criação de cervejas com ingredientes orgânicos

O fenómeno emergente dos produtos biológicos está a remodelar a indústria do álcool e é impulsionado por preocupações ambientais crescentes e por melhores opções de bebidas sustentáveis. A cerveja orgânica é composta de ingredientes orgânicos (levedura, lúpulo ecevada) e cultivado com o mínimo de conservantes e aditivos. Este processo de fabricação está alinhado com a crescente necessidade do consumidor por substitutos mais limpos para as cervejas tradicionais. Como os indivíduos de hoje estão mais preocupados com a sua saúde e bem-estar geral, esta tendência fortaleceu o uso de ingredientes orgânicos na produção de cerveja. Além disso, a produção de cerveja biológica minimiza o risco de pegada de carbono no ambiente, contribuindo assim para a procura de cervejas à base de ingredientes orgânicos. Além disso, em comparação com a cerveja convencional, a produção de cerveja biológica promove práticas agrícolas responsáveis e apoia os cervejeiros locais. Como resultado, esta tendência influenciou as macro e microcervejarias a introduzirem cervejas criadas a partir da utilização de matérias-primas orgânicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Impacto da COVID-19

A pandemia COVID-19 afetou consideravelmente a indústria cervejeira. Como resultado, a demanda do produto encolheu durante o período pandêmico. Durante esta crise, os intervenientes no mercado enfrentaram numerosos obstáculos e desafios na gestão de operações comerciais sustentáveis. Devido aos bloqueios e restrições a grandes reuniões públicas, as empresas reduziram o número de funcionários nas fábricas. As restrições comerciais também impactaram o fornecimento de matéria-prima. Para superar esses desafios, os produtores precisaram reestruturar suas estratégias para alcançar a sustentabilidade do negócio. De acordo com o relatório da Brewers of Europe sobre o impacto da COVID-19 na indústria cervejeira, a pandemia foi responsável por um declínio de quase 42% no volume de vendas de cerveja no setor hoteleiro. O volume líquido de vendas de cerveja caiu 9% (34 milhões de hectolitros) na Europa em 2020. O volume de produção desta bebida na América do Norte e na região europeia diminuiu a uma taxa de dois dígitos. Teve um efeito adverso na demanda por ingredientes cervejeiros durante a pandemia. De acordo com a Brewers Association, a produção de cerveja nos EUA em 2020 diminuiu quase 13% em relação a 2019. Como resultado, a quota de mercado global de ingredientes cervejeiros contraiu durante a era COVID-19.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de ingrediente

Melhor sensação na boca e fator de sabor do malte levaram ao seu domínio no mercado

Por tipo de ingrediente, o mercado é segmentado em malte, lúpulo, fermento, adjuntos eenzimas.

O segmento de malte dominou o mercado global, detendo a participação mais proeminente. O malte é um ingrediente chave para fermentar a cerveja. Oferece açúcar para facilitar o processo de fermentação da cerveja. O malte e o extrato de malte são feitos de cevada maltada para cerveja e estão disponíveis nas formas seca e líquida. Está disponível em vários tipos, incluindo claro, trigo e âmbar. Além disso, o malte e o extrato de malte são ingredientes básicos que oferecem cor, sabor, sensação na boca e propriedades espumantes à cerveja.

Além disso, os grãos de malte contêm polifenóis, minerais e vitaminas, incluindo vitamina B e sílica. Assim, o malte oferece benefícios à saúde da cerveja. Várias pesquisas e estudos afirmam que para produzir uma cerveja de 1 litro de boa qualidade são necessários cerca de 200 gramas de malte ou extrato de malte. Portanto, o segmento detém a maior participação de mercado.

Prevê-se que o segmento de adjuntos se expanda com a maior taxa de crescimento durante o período de previsão. A crescente preocupação entre as cervejarias sobre a produção econômica de cerveja está impulsionando a demanda por adjuntos no mercado. O adjunto de cerveja é um ingrediente amplamente utilizado na produção de cerveja para melhorar as características do produto e reduzir o tempo e custo geral de produção. Além disso, um número crescente de consumidores de cerveja em todo o mundo procura novos produtos com diferentes sabores exóticos. No entanto, muitos outros factores estão a influenciar as suas escolhas de produtos, incluindo a acessibilidade, a disponibilidade e os estilos de vida que promoveram a popularidade do consumo de cerveja. A enorme demanda por cervejas aromatizadas entre os consumidores obrigou as empresas a desenvolver novos produtos com sabores diferenciados. Este fator impulsionará a demanda dos adjuntos durante o período de previsão.

O segmento de lúpulo dominou o mercado com uma quota de mercado de 5% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por formulário

Vida útil mais longa impulsiona a demanda por ingredientes secos nas cervejarias

Por forma, o mercado foi segmentado em seco e líquido.

O segmento seco detém a maior participação de mercado. Ingredientes secos, como malte, adjuntos,lúpuloe leveduras, incluindo cevada, milho em flocos, arroz, trigo ou sorgo, são amplamente utilizadas na preparação de cervejas em todo o mundo. Os ingredientes secos são mais acessíveis em comparação com os produtos líquidos e têm uma vida útil mais longa do que os ingredientes líquidos. Além disso, os ingredientes secos desempenham um papel fundamental no refinamento da textura, cor e sensação na boca da cerveja, o que, por sua vez, chama a atenção dos fabricantes de cerveja.

Projeta-se que o segmento de ingredientes líquidos registre o maior CAGR durante o período de previsão. Ingredientes líquidos, como extrato de malte, fermento líquido, xaropes líquidos, xaropes de milho, arroz ou trigo e xarope de açúcar são tremendamente usados em cervejarias devido à sua qualidade premium, fácil uso, mão de obra reduzida e custo de transporte. Além disso, o uso desses ingredientes torna o processo de fermentação mais simples e fácil.

Por tipo de cerveja

Maior aceitação do sabor ajuda a Lager a manter participação de mercado líder

Com base no tipo de cerveja, o mercado global é segmentado em lager, ale, stout, entre outros.

Espera-se que o segmento lager detenha a maior participação de mercado global de 64,43% em 2026. Lager é um tipo de cerveja popular devido ao seu sabor distinto, apelo refrescante e final suave. Atrai consumidores que buscam alternativas mais suaves a outros tipos de cerveja. É produzida em temperatura mais baixa, entre 7 e 13°C, e contém 5-11% ABV, o que melhora a sensação na boca e a experiência geral de consumo dos consumidores. Como resultado, a cerveja lager é produzida em larga escala na indústria.

Ale é um dos tipos de cerveja que mais cresce, o segmento deverá apresentar o maior CAGR de 6,25% durante o período de previsão (2025-2032). O aumento dos estabelecimentos de macrocervejarias e cervejarias artesanais em países como os EUA, o Reino Unido, a Alemanha e outros provavelmente impulsionará a demanda pelos ingredientes. Além disso, a cerveja pode ser produzida em menos espaço em pequenos fermentadores. Como resultado, novos players com cervejarias menores estão se concentrando na produção de cerveja do tipo ale. Portanto, prevê-se que o segmento registre um CAGR mais elevado.

Por tamanho da cervejaria

O aumento da popularidade da cerveja premium entre os adultos impulsiona o crescimento das cervejarias artesanais

Pelo tamanho da cervejaria, o mercado global é segmentado em cervejarias artesanais, microcervejarias e cervejarias industriais.

Prevê-se que o segmento de cervejarias artesanais registre o maior CAGR durante o período de previsão e uma participação de mercado de 11% em 2025. O número crescente de cervejarias artesanais nos países em desenvolvimento e ocidentais impulsionará a demanda por ingredientes cervejeiros deste segmento. Além disso, a procura por cerveja artesanal crescerá exponencialmente no futuro, com o aumento da preferência dos consumidores por novos sabores, variedades e sabores. Além disso, a tendência emergente de cerveja premium e a vontade de experimentar produtos inovadores estão a contribuir significativamente para o crescimento da procura de cerveja artesanal. Como resultado, a produção de cerveja artesanal cresce anualmente, razão pela qual se prevê que a procura por ingredientes cervejeiros deste segmento registe a maior trajetória de crescimento. De acordo com a Brewers Association, quase 23.359.870 BBLS de cerveja artesanal foram vendidos nos EUA em 2023. O volume de produção de cerveja artesanal representou quase 13,3% do volume total de produção de cerveja do país em 2023.

O segmento de cervejarias industriais detém a maior participação de mercado. Participantes importantes, como Anheuser-Busch InBev, Heineken, Carlsberg Group, Asahi Breweries e Molson Coors estabeleceram fábricas de produção de cerveja em grande escala em todo o mundo. Eles fabricam um volume maior de cerveja para atender à crescente demanda global. Assim, os ingredientes cervejeiros têm apresentado a maior demanda neste segmento. Estes intervenientes também estão a colaborar com várias cervejeiras contratuais regionais para aumentar a sua capacidade de produção. Além disso, impulsionará o segmento no futuro.

Prevê-se que o segmento de microbeweries cresça a um CAGR de 6,08% durante o período de previsão (2025-2032).

PERSPECTIVAS REGIONAIS DO MERCADO DE INGREDIENTES DE CERVEJA

O mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. A Ásia-Pacífico detém a maior proporção do mercado e foi responsável por US$ 39,90 bilhões em 2024.

Ásia-Pacífico

Asia Pacific Brewing Ingredients Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico detinha a maior participação de mercado com uma avaliação de USD41,51bilhão em 2025 e deverá atingir USD43,37bilhão em 2026.Bebida alcoólica, especialmente cerveja, o consumo nos países asiáticos, incluindo China e Coreia do Sul, tem aumentado rapidamente nos últimos anos, uma vez que é considerada uma bebida social. A rápida urbanização e a crescente capacidade de ganho dos consumidores urbanos impulsionam a procura destes produtos. Além disso, a crescente cultura festiva e a tendência de vida noturna entre os jovens impactam adicionalmente o consumo de cerveja em toda a região. O crescente consumo de cerveja impactará, assim, as vendas de ingredientes cervejeiros nos próximos anos. A China é um dos principais mercados de cerveja em termos de produção e consumo. A cerveja artesanal apresentou um forte aumento na sua demanda nos últimos anos na China.

De acordo com o relatório do Departamento de Agricultura dos EUA publicado em janeiro de 2022, a China produziu quase 34,1 bilhões de litros de cerveja em 2020. Os EUA foram o segundo maior produtor de cerveja naquele ano. O fator chave para o crescimento da procura por cerveja artesanal é a vontade dos consumidores de experimentar uma variedade de sabores. A mesma tendência também está representada no mercado sul-coreano. Assim, o consumo de cerveja artesanal e o número de microcervejarias aumentaram nos últimos anos. De acordo com as Associações Coreanas de Cervejeiros Artesanais, em 2020, 156 microcervejarias operavam no mercado sul-coreano. Desde 2015, quase 100 novas microcervejarias entraram no mercado. Prevê-se que a China capture uma parte do dólar26.29bilhão em 2026.

As cervejarias locais dominaram o mercado global de cerveja em termos de produção e vendas na China, Índia e Coreia do Sul. Essas cervejarias estão envolvidas em atividades de inovação e pesquisa e desenvolvimento para introduzir novos produtos, o que ajuda as cervejarias locais a se manterem competitivas no mercado. A crescente indústria cervejeira nos países asiáticos está influenciando diretamente a demanda por ingredientes cervejeiros para produzir cerveja. Assim, prevê-se que a indústria registre o maior CAGR durante o período de previsão. A Índia deverá ser avaliada em dólares americanos4,82bilhões, enquanto o Japão está prestes a ser avaliado em dólares4.24bilhões no mesmo ano.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Em 2025, a América do Norte gerou 25,13 mil milhões de dólares, contribuindo com 19,79% para as receitas do mercado global, e prevê-se que cresça para 26 mil milhões de dólares em 2026. O mercado da cerveja está a ganhar destaque em países de toda a região, uma vez que a cerveja é reconhecida como uma bebida especial que actua como mediadora em reuniões sociais. Os avanços globais fizeram com que os clientes migrassem para novas variantes de cerveja, como cerveja artesanal ou cerveja de qualidade premium, em vez da tradicional cerveja lager. Além disso, as empresas cervejeiras estão incorporando em grande parte ingredientes de qualidade premium, como malte, lúpulo, cevada, levedura, milho, malte, cevada, arroz e sorgo, que cativam a atenção do consumidor devido à textura melhorada, sensação na boca ou sabor das cervejas produzidas. Fatores como economias prósperas, aumento do poder de compra, cultura de festa à meia-noite e aumento da ocidentalização influenciaram a população a consumir cerveja diariamente.

Os EUA detêm uma participação proeminente avaliada em dólares americanos15h43bilhões em 2026. O aumento da produção de cerveja, juntamente com macro, artesanais e cervejarias emergentes, está impulsionando o crescimento da indústria. Nos últimos cinco anos, a indústria cervejeira experimentou um crescimento substancial no número de microcervejarias e cervejarias artesanais regionais. De acordo com a Brewers Association, quase 9.761 cervejarias artesanais operavam nos EUA até o final de 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Europa

O mercado europeu representou 36,12 mil milhões de dólares em 2025, representando 28,44% da indústria global, e deverá atingir 37,52 mil milhões de dólares em 2026. Países europeus, como a Alemanha, o Reino Unido, a Polónia, a França e a Espanha contribuem para o impulso crescente da indústria, que é atribuído ao aumento de participantes na indústria cervejeira. O mercado do Reino Unido continua a crescer, projetado para atingir um valor de mercado de USD3,57bilhões em 2026. A Polónia é reconhecida como o terceiro maior produtor de cerveja no mercado europeu. Assim, investe mais na fabricação de produtos cervejeiros inovadores, pensando nos clientes. A França, um dos outros principais consumidores de bebidas alcoólicas, tem enfatizado mais o movimento cervejeiro nos últimos anos. Os franceses são altamente exigentes em novas bebidas alcoólicas, especialmente cervejas, pois se concentram extensivamente no sabor e no sabor das cervejas. No entanto, as cervejas de fruta têm recebido a maior atenção dos cidadãos nos últimos anos devido à atraente fusão de destaques frutados com elementos tradicionais da cerveja. Além disso, a procura de cerveja acabada de fazer está a aumentar a um ritmo mais elevado, o que, por sua vez, está a impulsionar o crescimento das cervejas artesanais em toda a região. A crescente procura de cerveja e o aumento da produção de cerveja nos países europeus provavelmente impulsionarão a procura de ingredientes no futuro. De acordo com a Brewers of Europe, a Alemanha é o principal produtor de cerveja na região, que produziu quase 87,83 milhões de hectolitros de cerveja em 2022. Além disso, a produção total de cerveja da União Europeia, incluindo o Reino Unido, atingiu quase 401,95 milhões de hectolitros em 2022, o que aumentou aproximadamente 5,6% em relação a 2020. Estima-se que a Alemanha atinja um valor de USD.8.13mil milhões em 2026, enquanto a França deverá ser avaliada em 2,00 mil milhões de dólares no mesmo ano.

Ámérica do Sul

A América do Sul foi responsável por US$ 17,24 bilhões em 2025, representando 13,57% da participação no mercado global, e deverá atingir US$ 17,95 bilhões em 2026. Na última década, a região testemunhou um aumento constante no número de microcervejarias em países como o Brasil. Essas microcervejarias estão desenvolvendo produtos inovadores para se manterem competitivas no mercado regional. Além disso, a crescente pesquisa sobre o desenvolvimento de novos produtos utilizando diferentes ingredientes levará a indústria ao próximo nível.

Dado que o consumo de cerveja está a aumentar em toda a região, os intervenientes globais estão a investir em atividades de expansão. Por exemplo, em maio de 2022, a Compañía Cervecerías Unidas (CCU), uma empresa fabricante de bebidas de propriedade da Heineken, investiu 23 milhões de dólares na sua fábrica de produção de cerveja em Luján, Argentina. A empresa fez este investimento para aumentar a sua capacidade de produção e logística nos mercados nacional e internacional. Como resultado, a indústria nos países sul-americanos está se expandindo gradualmente e apresentará uma trajetória de crescimento promissora durante o período de previsão.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 7 mil milhões de dólares em 2025, representando 5,51% do panorama do mercado global, e deverá atingir 7,22 mil milhões de dólares em 2026. O Médio Oriente e África é um dos mercados atraentes no espaço do mercado global. A África do Sul e a Nigéria são os principais países produtores de cerveja na região. Os principais intervenientes, incluindo as Cervejarias Sul-Africanas e a Heineken África do Sul, investem continuamente no lançamento de novos produtos, logística, marketing e atividades promocionais, o que é um fator chave que contribui para o aumento constante do consumo per capita de cerveja na África do Sul. Além disso, a tendência de retorno à autenticidade impulsiona a demanda por cerveja artesanal no país. Assim, o número de fabricantes de cerveja artesanal está a aumentar na África do Sul.

O sorgo é um dos principais ingredientes usados como complemento nos métodos de processamento de cerveja na África do Sul e na Nigéria. Espera-se que a África do Sul atinja um valor de mercado de 3,42 mil milhões de dólares em 2025. A indústria de maltagem de sorgo na Nigéria tem uma capacidade combinada de maltagem de mais de 160.000 toneladas métricas (TM) por ano. Para aumentar a capacidade de produção de sorgo, os governos regionais e os institutos de investigação agrícola estão a fornecer sementes de sorgo híbrido aos agricultores. Com isso, o produto está disponível a um preço menor para as cervejarias. De acordo com Adamu Bature, secretário da Associação de Agricultores de Sorgo e Millet da Nigéria, quase 70% dos fabricantes de cerveja regionais usam o sorgo como subproduto para a fabricação de cerveja e malte no país. Portanto, o foco crescente na adopção de ingredientes produzidos localmente na indústria cervejeira ajuda a poupar milhares de milhões de dólares gastos na importação de cevada. Assim, as empresas também estão a desenvolver novas fábricas para produzir ingredientes utilizando grãos e adjuvantes de origem local. Por exemplo, em Julho de 2021, a Société Anonyme des Brasseries du Cameroun, uma empresa cervejeira nos Camarões, investiu fundos para desenvolver uma fábrica de processamento de milho para fornecer grãos de milho aos produtores de cerveja. A empresa pretende produzir 30 mil toneladas de grãos de milho anualmente para a produção de cerveja.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes com foco em fusões e aquisições para expandir sua presença geográfica

A participação no mercado global apresenta uma estrutura altamente fragmentada com a presença de players internacionais e regionais. Os principais players do mercado global, como Kerry Group plc, Angel Yeast Co., Ltd., Cargill Incorporated, RahrBSG e Lesaffre estão ativamente focados em fusões e aquisições para fortalecer sua presença no mercado. Esses players representam quase 19% do mercado global. Além disso, estão a concentrar-se na ampliação da sua linha de negócios através da expansão do seu portfólio de produtos, seguida pela expansão da base, joint ventures e outras atividades promocionais. Isso moldará significativamente o crescimento da indústria durante o período de previsão.

Principais players no mercado de ingredientes cervejeiros

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

LISTA DAS PRINCIPAIS EMPRESAS DE INGREDIENTES DE CERVEJA PERFILADAS:

- American International Foods, Inc. (EUA)

- (NÓS.)

- Grupo Kerry plc.(Irlanda)

- AngelYeast Co., Ltd.(China)

- Cargill, Incorporated (EUA)

- Boortmalt N.V. (Bélgica)

- Lesaffre (França)

- Malte Viking(Finlândia)

- Maltexco S.A. (Chile)

- (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2024:A AB Biotek, uma subsidiária da AB Mauri, expandiu seu portfólio de produtos lançando uma linha de levedura seca sob sua marca premium, Pinnacle. A empresa lançou este produto para cervejeiros industriais e artesanais.

- Março de 2024:Far Yeast Brewing Co., Ltd., uma das principais empresas fabricantes de produtos cervejeiros, renovou suas marcas padrão “Far Yeast Tokyo Series” e “Far Yeast Genryu Series” e relançou sua “Far Yeast Series”. Esses produtos de levedura são desenvolvidos para aplicações cervejeiras.

- Novembro de 2023:A Malteries Soufflet, um dos principais players da indústria de malte, adquiriu 100% das ações da United Malt Group Limited (United Malt), outra empresa importante na fabricação de malte, por aproximadamente US$ 994,46 milhões. A aquisição ajudou a Malteries a fortalecer a sua presença no setor cervejeiro artesanal global.

- Junho de 2022:A Delta Breweries, uma cervejaria do Zimbábue, lançou um novo produto sob sua marca “Chibuku”. Este produto é fabricado a partir de sorgo com sabor de banana e está disponível nos mercados do Zimbábue e da África do Sul.

- Março de 2022:A Drifters Breweries, uma cervejaria indiana, lançou um novo produto por ocasião da Indian Premier League (IPL) 2022. Bajra (Pearl Millet) e arroz foram usados como complemento para produzir este produto. Este produto estava disponível em toda a Índia em lojas online e offline.

ANÁLISE DE INOVAÇÃO E OPORTUNIDADES:

A indústria cervejeira global cresceu tremendamente ao longo dos anos, com a crescente demanda dos consumidores por sabores inovadores e cervejas com baixo teor de açúcar e álcool e outras categorias especiais. Como resultado, as empresas estão investindo uma quantia substancial em pesquisa e desenvolvimento e adotando adjuvantes de origem local no processo de fabricação de cerveja para desenvolver gamas de produtos novas e distintas para o mercado. Isso moldou significativamente o cenário da indústria ao longo do tempo. A crescente conscientização sobre a saúde entre os consumidores levou à demanda por produtos de cerveja marcados com alegações de saúde, como orgânicos e não-OGM. Assim, as empresas estão inclinadas a desenvolver novos produtos utilizando adjuntos cultivados organicamente e outras matérias-primas. Além disso, esta tendência incentivará as empresas a introduzir novos produtos com menor teor alcoólico para satisfazer as necessidades dos consumidores.

Várias associações governamentais e universidades estão envolvidas na investigação e desenvolvimento de novas fórmulas, adicionando matérias-primas cultivadas localmente. Dado que o consumo de cerveja está a aumentar rapidamente em todo o mundo, os fabricantes enfrentam desafios na aquisição de matérias-primas, especialmente cevada. Assim, os pesquisadores industriais estão conduzindo inúmeras atividades de pesquisa para desenvolver novas fórmulas utilizando variedades de ingredientes de cerveja, como centeio, arroz, milho, sorgo e mandioca. A pesquisa auxilia microcervejarias e cervejeiros artesanais a administrar o negócio de forma sustentável e a competir com players globais. Este fator está apoiando ainda mais o crescimento do mercado. Por exemplo, em Setembro de 2020, várias universidades na China, incluindo a Escola de Bioengenharia, Universidade de Tecnologia Qilu, Jinan, China, e o Colégio de Culturas Tropicais, Universidade de Hainan, Haikou, China, conduziram pesquisas sobre a produção de cerveja com 2-fenil etanol a partir de mandioca e publicaram um relatório para a indústria.

COBERTURA DO RELATÓRIO

O relatório oferece insights quantitativos e qualitativos do mercado usando diferentes metodologias de pesquisa. Esta previsão de crescimento do mercado global também oferece uma análise regional detalhada, análise de mercado, tendências de mercado, dinâmica de mercado, previsão de mercado regional e taxa de crescimento do mercado para todos os segmentos possíveis. Este relatório fornece vários insights importantes sobre o mercado, uma visão geral dos mercados relacionados, o cenário competitivo, o período de previsão, os desenvolvimentos recentes do setor, como fusões e aquisições, cenário regulatório em países críticos e as principais tendências do setor.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de6,04%de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de ingrediente

Por formulário

Por tipo de cerveja

Por tamanho da cervejaria

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado foi avaliado em US$ 126,99 bilhões em 2025.

O mercado registrará um CAGR de 6,04%, apresentando um crescimento promissor durante o período de previsão.

O segmento de malte é o segmento líder do mercado.

O aumento do número de cervejarias artesanais e macrocervejarias, aliado ao crescente consumo de cerveja, está impulsionando o crescimento do mercado.

Kerry Group plc, Angel Yeast Co., Ltd., Cargill Incorporated, RahrBSG e Lesaffre são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado global em termos de participação em 2025.

O aumento das atividades de fusões e aquisições está se transformando em uma tendência emergente no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco