Tamanho do mercado de perfil de câncer, análise de participação e indústria, por produto e serviços (instrumentos, reagentes e consumíveis e serviços), por tecnologia (imunoensaios, sequenciamento de última geração, reação em cadeia da polimerase, hibridização in-situ, microarranjos, espectrometria de massa e outras tecnologias), por tipo de biomarcador (biomarcadores genéticos, biomarcadores de proteínas e outros biomarcadores), por tipo de câncer (câncer de mama, câncer de pulmão, Câncer colorretal, câncer de próstata e outros), por aplicação (diagnóstico, prognóstico e avaliação de risco e

Tamanho do mercado de perfil de câncer e perspectivas futuras

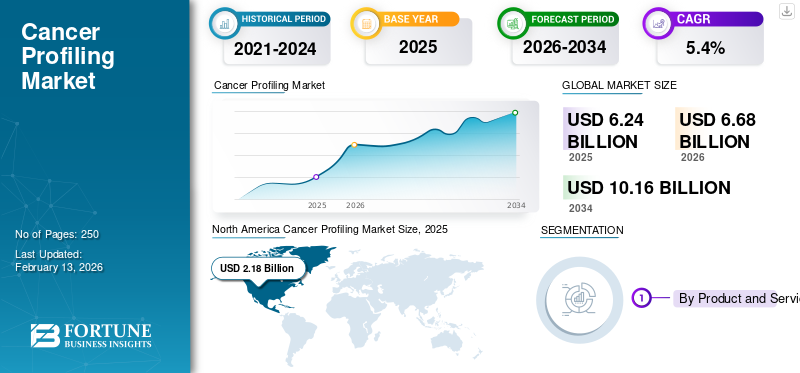

O tamanho global do mercado de perfis de câncer foi avaliado em US$ 6,24 bilhões em 2025 e deve crescer de US$ 6,68 bilhões em 2026 para US$ 10,16 bilhões até 2034, exibindo um CAGR de 5,4% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 34,94% em 2025.

O perfil do câncer abrange os testes e o software usado para ler a “impressão digital” molecular de um tumor, desde alterações de DNA/RNA até marcadores de proteínas, para que os médicos possam confirmar o diagnóstico, estimar o prognóstico e orientar a terapia. O mercado está crescendo à medida que o perfil passa de uma ferramenta especializada para casos em estágio avançado para um ponto de decisão de rotina em diagnóstico, seleção de terapia e acompanhamento. Ao mesmo tempo,biópsia líquidapermite insights genômicos quando o tecido é limitado.

- Em Fevereiro de 2024, a OMS informou que são esperados mais de 35 milhões de novos casos de cancro em 2050, um aumento de 77% em relação aos 20 milhões de casos estimados em 2022, sublinhando a necessidade de serviços de definição de perfis escaláveis e de tempos de resposta mais rápidos.

Além disso, Tempus AI, Natera, Inc., Guardant Health, Inc. e Caris Life Sciences detinham a maior participação no mercado global, impulsionadas pelo aumento de investimentos e iniciativas estratégicas, como novos lançamentos, colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de perfil de câncer

- Tamanho do mercado em 2025: US$ 6,24 bilhões

- Tamanho do mercado em 2026: US$ 6,68 bilhões

- Tamanho do mercado previsto para 2034: US$ 10,16 bilhões

- CAGR: 5,4% de 2026–2034

- A América do Norte dominou o mercado de perfis de câncer com uma participação de 34,94% em 2025.

- O segmento de Sequenciamento de Próxima Geração (NGS) deverá deter uma participação de 28,1% em 2026.

- O segmento de câncer de pulmão deverá deter uma participação de 13,5% em 2026.

América do Norte

A América do Norte detinha a maior participação de mercado em 2025, atingindo uma avaliação de US$ 2,18 bilhões.

Europa

Espera-se que a Europa cresça a uma CAGR de 4,4% e atinja 2,01 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico deverá ser avaliada em 1,98 mil milhões de dólares em 2026, tornando-se o terceiro maior mercado regional.

NÓS.

O mercado dos EUA deverá atingir US$ 2,08 bilhões até 2026, apoiado pela pesquisa oncológica avançada e pela adoção de diagnósticos.

Japão

Japão O mercado deverá gerar aproximadamente US$ 0,31 bilhão em receitas até 2026, impulsionado pelo aumento da demanda por medicamentos de precisão e diagnósticos de câncer.

Leia mais

TENDÊNCIAS DE MERCADO DE PERFIL DE CÂNCER

Mudança preferencial de testes de gene único para caminhos integrados e de perfilagem de ponta a ponta para ser uma nova tendência de mercado

A criação de perfis está mudando constantemente de “um biomarcador, um teste” para fluxos de trabalho agrupados que combinam painéis amplos, testes de reflexo e relatórios digitais. Uma tendência clara é o aumento do perfil baseado no sangue juntamente com o perfil baseado em tecido, especialmente quando o tempo é importante ou a biópsia é arriscada.

- Por exemplo, em janeiro de 2026, a Guardant Health disse que a FDA aprovou o Guardant360 CDx como diagnóstico complementar para identificar pacientes com câncer colorretal metastático com mutação BRAF V600E que podem se beneficiar de uma combinação de terapia específica, um exemplo de como os rótulos de CDx continuam a se expandir além do pulmão para tumores sólidos adicionais.

Outra tendência é uma maior atenção à evolução da biologia das doenças e às mudanças de subtipos, o que aumenta o valor de ensaios mais abrangentes. Em Fevereiro de 2025, a Agência Internacional de Investigação sobre o Cancro (IARC) destacou que o adenocarcinoma do pulmão se tornou o subtipo predominante de cancro do pulmão nos últimos anos e observou mudanças nos padrões de risco, incluindo factores ambientais em alguns contextos. Os pacotes de evidências clínicas também estão se tornando mais transversais e longitudinais. Em Outubro de 2025, a Foundation Medicine disse que apresentaria vários resumos no Congresso da Sociedade Europeia de Oncologia Médica (ESMO), destacando o valor dos testes de biomarcadores em vários cancros, reflectindo a mudança do mercado para menus de testes mais amplos e de estilo portfólio. À medida que a complexidade dos ensaios aumenta, os fornecedores estãoembalagemsuporte de interpretação, curadoria de variantes e relatórios estruturados que se conectam a fluxos de trabalho de oncologia.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão da adoção da oncologia de precisão para impulsionar o crescimento do mercado

Os volumes de criação de perfis aumentam quando os pagadores e os médicos tratam o status do biomarcador como parte da investigação inicial, especialmente para tipos de tumores com múltiplas alterações acionáveis. O cenário macro também está a intensificar-se, à medida que a actualização da OMS de Fevereiro de 2024 destacou o fardo crescente do cancro e a necessidade crescente de serviços de diagnóstico, com mais de 35 milhões de novos casos previstos em 2050. Ao mesmo tempo, reguladores e fabricantes estão a reduzir as barreiras práticas à adopção.

- Por exemplo, em julho de 2025, a Thermo Fisher relatou a aprovação da FDA do teste Oncomine Dx Express no sistema Genexus Dx como diagnóstico complementar e para perfil de tumor, suportando fluxos de trabalho NGS mais rápidos e descentralizados.

Os sistemas de saúde também estão a pressionar por caminhos mais rápidos desde a imagiologia até ao tratamento.

- Por exemplo, em março de 2024, o NHS England expandiu um projeto piloto de ctDNA para suspeita de câncer de pulmão. Ele disse que o teste seria oferecido a 10 mil pacientes até março seguinte, destacando resultados mais rápidos e o potencial para iniciar a terapia direcionada mais cedo.

Entretanto, novos casos de rastreio estão a alargar o funil, como quando Guardant disse em Julho de 2024 que a FDA aprovou o seu exame de sangue Shield como opção primária de rastreio para o cancro colorrectal, abrindo caminho para o reembolso do Medicare. Cada vez que um teste é incorporado numa via financiada de diagnóstico, seleção de terapia ou rastreio, ele “aproveita” a procura de logística, interpretação e repetição de testes na progressão em pacientes selecionados. Assim, a carga subjacente do câncer e o crescente número de pacientes provavelmente impulsionarão o crescimento geral do mercado.

RESTRIÇÕES DE MERCADO

Falta de reembolso, limites de evidências e acesso desigual para limitar o crescimento do mercado

O perfil do câncer é clinicamente convincente, mas a adoção pode estagnar quando as regras de pagamento ficam aquém da ciência. Muitos sistemas de saúde reembolsam apenas indicações específicas, fases ou diagnósticos complementares associados a medicamentos, deixando que os laboratórios absorvam os custos de painéis mais amplos, repetição de testes e informática. Mesmo quando um teste está em um caminho claro, muitas vezes ele enfrenta uma forte barreira de evidências.

- Por exemplo, Guardant observou em maio de 2024 que a recomendação de um comité consultivo da FDA para o seu teste de rastreio colorretal Shield não era vinculativa e que a cobertura do Medicare depende do cumprimento dos requisitos de desempenho definidos, sinalizando que os reguladores e os pagadores esperam dados de resultados robustos.

Gerar essas evidências exige tempo e recursos. Em maio de 2025, a Foundation Medicine destacou vários resumos de dados planejados para a ASCO 2025, refletindo a necessidade contínua de validar ensaios em tumores e ambientes de tratamento. As realidades operacionais acrescentam atrito, como escassez de tecidos, variáveis pré-analíticas que afetam os resultados esegurança cibernéticae requisitos de privacidade que complicam o compartilhamento de dados para evidências do mundo real. Além disso, os laboratórios também enfrentam restrições de capital, escassez de pessoal e exigências de testes de proficiência, o que pode atrasar a adoção fora dos principais centros de referência.

OPORTUNIDADES DE MERCADO

Ampliação da biópsia líquida e descentralização do NGS que melhora o diagnóstico para criar oportunidades de crescimento significativas

A próxima onda de crescimento provavelmente virá de tornar a criação de perfis mais fácil de solicitar, mais rápida de executar e mais simples de interpretar. A biópsia líquida é uma alavanca fundamental, pois pode reduzir a dependência da adequação dos tecidos e acelerar a tomada de decisões.

- Em maio de 2025, o NHS England disse que iria implementar uma via de biópsia líquida “primeiro o exame de sangue” para suspeitas de câncer de pulmão em toda a Inglaterra, com o objetivo de antecipar a terapia direcionada em semanas para muitos pacientes. Esse tipo de adoção em nível de sistema cria uma oportunidade para fornecedores de ensaios, laboratórios de referência e fornecedores de informática criarem fluxos de trabalho repetíveis em escala, desde a logística de amostras até relatórios clínicos.

Outra oportunidade é a crescente ligação entre terapêutica e diagnóstico. Em janeiro de 2026, a Guardant Health anunciou uma colaboração estratégica plurianual com a Merck para desenvolver diagnósticos complementares e comercializar novas terapias contra o câncer usando sua plataforma Guardant Infinity Smart. Entretanto, o esforço para descentralizar o NGS poderia expandir a capacidade de testagem fora de um punhado de centros nacionais. Em julho de 2025, a Thermo Fisher disse que seu teste Oncomine Dx Express no sistema Genexus Dx recebeu a aprovação da FDA como CDx e para perfil de tumor, e observou que a Biodesix seria o primeiro laboratório a lançar o serviço. Juntas, essas mudanças abrem as portas para novos modelos de serviços, redes regionais de laboratórios e camadas de software que padronizam a interpretação.

DESAFIOS DO MERCADO

Padronização de testes, capacidade da força de trabalho e integração no mundo real para desafiar o crescimento do mercado

O perfil do câncer só agrega valor quando os resultados são precisos, oportunos e acionáveis à beira do leito. Isso coloca pressão em toda a cadeia, incluindo a qualidade das amostras, pré-análise, desempenho de sequenciamento, pipelines de bioinformática e interpretação clínica. Em todas as regiões, os laboratórios enfrentam acesso desigual a patologistas moleculares e bioinformáticos treinados, e muitos hospitais devem decidir se devem desenvolver capacidades internas ou confiar em laboratórios de referência, cada um com compensações em termos de custo, tempo de resposta e controlo sobre os dados. O envio de amostras, a repetição de biópsias e os novos testes também podem inflacionar o custo total dos cuidados quando os caminhos são mal coordenados. A integração de dados é outro obstáculo, uma vez que as equipas de oncologia pretendem resultados incorporados em registos eletrónicos e painéis de tumores, mas a privacidade, a segurança cibernética e as regras de dados transfronteiriças podem retardar a partilha e a automação.

A qualidade e a comparabilidade continuam a ser questões persistentes à medida que os painéis evoluem; mesmo pequenas diferenças na cobertura, identificação de variantes e convenções de notificação podem alterar as decisões de tratamento. Finalmente, a equidade é um desafio prático e não apenas um objectivo político. Em Fevereiro de 2024, a OMS sublinhou a “necessidade crescente de serviços” no meio do fardo crescente do cancro, observando que as lacunas na capacidade de diagnóstico contribuem para o diagnóstico tardio e resultados mais desfavoráveis. Estas condições tornam mais difícil escalar perfis de alta complexidade para além dos grandes centros urbanos.

Análise de Segmentação

Por produto e serviços

Ampla adoção de serviços de perfil de câncer para impulsionar o crescimento do segmento

Com base em produtos e serviços, o mercado é segmentado em instrumentos, reagentes e consumíveis e serviços.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os serviços dominam, pois a maior parte do valor reside na execução de fluxos de trabalho complexos, e não apenas na venda de produtos. A criação de perfil normalmente envolve logística de amostras, processamento em laboratório úmido, sequenciamento/execução de ensaios,bioinformática, curadoria de variantes e um relatório clinicamente formatado, etapas que muitos hospitais terceirizam para grandes laboratórios de referência para garantir qualidade e tempo de resposta. A tendência para o “teste como serviço” é reforçada por novas plataformas descentralizadas que ainda dependem de infra-estruturas de serviços.

Além disso, o segmento de reagentes e consumíveis deverá crescer a um CAGR de 7,3% durante o período de previsão.

Por tecnologia

Ampla utilização de sequenciamento de próxima geração (NGS) no perfil do câncer para impulsionar o crescimento do segmento

Pela tecnologia, o mercado é classificado em imunoensaios, sequenciamento de próxima geração (NGS), reação em cadeia da polimerase (PCR), hibridização in situ (ISH), microarrays, espectrometria de massa, entre outras tecnologias.

O segmento de Sequenciamento de Próxima Geração (NGS) lidera, pois consolida vários biomarcadores clinicamente relevantes em uma única execução. A PCR de gene único ou IHC pode responder a perguntas restritas, mas os painéis NGS podem detectar múltiplas mutações, fusões e outras variantes que influenciam a escolha da terapia, reduzindo a necessidade de testes seriados e conservando tecidos. Além disso, a projeção é que o segmento detenha uma participação de 28,1% em 2026.

Além disso, estima-se que o segmento de Reação em Cadeia da Polimerase (PCR) cresça a um CAGR de 4,2% durante o período de previsão.

Por tipo de biomarcador

Diagnóstico preciso e análise de câncer com ajuda de biomarcadores genéticos para impulsionar o crescimento do segmento

Por tipo de biomarcador, o mercado é classificado em biomarcadores genéticos, biomarcadores proteicos e outros biomarcadores.

Os biomarcadores genéticos detêm a maior participação no mercado de perfis de câncer, já que a maioria das decisões oncológicas de precisão depende de alterações de DNA/RNA que são diretamente acionáveis por medicamentos (por exemplo, mutações, fusões de genes) ou que orientam a elegibilidade do ensaio. As leituras genéticas também são mais fáceis de padronizar em laboratórios do que alguns ensaios de proteínas quando os painéis são bem validados.

Além disso, estima-se que o segmento de biomarcadores proteicos cresça a um CAGR de 3,2% durante o período de previsão.

Por tipo de câncer

Crescente carga de câncer de pulmão para impulsionar o crescimento do segmento

Por tipo de câncer, o mercado é classificado em câncer de mama, câncer de pulmão, câncer colorretal, câncer de próstata, melanoma e outros tipos de câncer.

O cancro do pulmão representa uma percentagem elevada, pois continua a ser um dos maiores fardos globais de cancro e tem um denso conjunto de medidas acionáveis.biomarcadores. A ficha informativa sobre pulmão GLOBOCAN 2022 da IARC relata cerca de 2,5 milhões de novos casos de câncer de pulmão em todo o mundo em 2022. Clinicamente, as vias pulmonares dependem cada vez mais de EGFR/ALK/ROS1 rápido e de um perfil genômico mais amplo para iniciar rapidamente a terapia direcionada. Além disso, a projeção é que o segmento detenha uma participação de 13,5% em 2026.

Além disso, estima-se que o segmento de câncer colorretal cresça a um CAGR de 6,4% durante o período de previsão.

Por aplicativo

Ampla utilização de serviços de diagnóstico na detecção do câncer para impulsionar o crescimento

Por aplicação, o mercado é classificado em diagnóstico, prognóstico e avaliação de risco, seleção e monitoramento de tratamento, aplicações de pesquisa e triagem e detecção precoce.

O diagnóstico é a maior fatia, uma vez que o perfil é cada vez mais solicitado no diagnóstico inicial ou próximo dele para confirmar a origem do tumor, classificar o subtipo e estabelecer um mapa de biomarcadores de base antes da terapia de primeira linha. O perfil precoce evita atrasos posteriores, reduz a repetição de biópsias e ajuda os médicos a fazer a triagem dos pacientes para medicamentos específicos ou imunoterapia. Além disso, a projeção é que o segmento detenha uma participação de 35,4% em 2026.

Além disso, estima-se que o segmento de seleção e monitoramento de tratamento cresça a um CAGR de 7,5% durante o período de previsão.

Por usuário final

Infraestrutura avançada de saúde em hospitais e laboratórios de referência para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é classificado em hospitais e laboratórios de referência, institutos acadêmicos e de pesquisa, empresas farmacêuticas e de biotecnologia e organizações de pesquisa contratadas.

Os hospitais e laboratórios de referência representam a maior parte, pois são os locais onde as biópsias são realizadas, os diagnósticos são assinados e as decisões de tratamento são tomadas. Muitos hospitais executam patologia inicial (IHC/ISH, triagem PCR) e depois refletem casos complexos para laboratórios de referência para NGS abrangente ou biópsia líquida, criando um fluxo hub-and-spoke. Estas realidades concentram os gastos em laboratórios hospitalares e grandes fornecedores de referência, e não em clínicas mais pequenas. Além disso, o segmento deverá deter 60,3% de participação em 2026.

Além disso, projeta-se que o segmento de organizações de pesquisa contratada cresça a um CAGR de 7,2% durante o período de previsão.

Perspectiva regional do mercado de perfil de câncer

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Cancer Profiling Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação na receita em 2024, com US$ 2,03 bilhões, e atingiu uma avaliação de US$ 2,18 bilhões em 2025. A América do Norte lidera o mercado de perfis de câncer por uma margem significativa, impulsionada por sua infraestrutura avançada de saúde, alta adoção demedicina de precisãoe forte investimento em pesquisa oncológica. Os EUA, em particular, beneficiam de políticas de reembolso favoráveis, da ampla utilização de tecnologias de diagnóstico molecular e de um ecossistema robusto de empresas líderes em criação de perfis e centros de investigação académica. Esta região também vê intensa atividade de P&D em terapias direcionadas e diagnósticos complementares, reforçando a adoção de perfis em hospitais e laboratórios de referência.

Mercado de perfil de câncer dos EUA

Em 2026, o mercado dos EUA deverá representar 2,08 mil milhões de dólares, capturando 31,1% da receita global total.

Europa

Espera-se que a Europa atinja uma taxa de crescimento de 4,4% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 2,01 mil milhões de dólares até 2026. O crescimento da Europa está ancorado num forte apoio governamental à medicina personalizada, em iniciativas genómicas nacionais e na utilização em rápida expansão de perfis de múltiplos biomarcadores em vias clínicas. O Reino Unido, a Alemanha e a França estão a impulsionar estratégias de medicina genómica e investimentos em investigação do cancro, expandindo o acesso a tecnologias de criação de perfis através de sistemas de saúde públicos. Além disso, a crescente consciencialização sobre o cancro e os programas de rastreio estruturados estão a impulsionar a procura de perfis avançados para personalizar as escolhas terapêuticas. O aumento das colaborações entre instituições de investigação e fornecedores de perfis também contribui para a dinâmica do mercado na Europa Ocidental e Oriental.

Mercado de perfil de câncer do Reino Unido

O mercado do Reino Unido deverá atingir 0,23 mil milhões de dólares até 2026, representando 3,5% da receita do mercado global.

Mercado alemão de perfil de câncer

Estima-se que o mercado alemão atinja cerca de 0,32 mil milhões de dólares até 2026, representando cerca de 4,8% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado de perfis de cancro da Ásia-Pacífico seja avaliado em 1,98 mil milhões de dólares, classificando-se como o terceiro maior a nível mundial. A Ásia-Pacífico é também a região que mais cresce devido ao aumento da incidência do cancro, ao aumento das despesas com cuidados de saúde e à melhoria do acesso a diagnósticos avançados na China, Índia, Japão e Coreia do Sul. O envelhecimento da população, aliado a uma maior consciência da oncologia de precisão, alimenta a adoção de testes de perfil molecular. Os investimentos governamentais e privados em infra-estruturas oncológicas, juntamente com a transferência de tecnologia e parcerias, estão a expandir os serviços de criação de perfis para além dos grandes centros urbanos. Melhorias contínuas nas estruturas de reembolso e custos de sequenciamento mais baixos permitem ainda mais uma participação mais ampla no mercado.

Mercado japonês de perfil de câncer

Prevê-se que o Japão gere aproximadamente 0,31 mil milhões de dólares em receitas até 2026, contribuindo com quase 4,7% para o mercado global.

Mercado de perfil de câncer da China

Estima-se que o mercado da China atinja aproximadamente 0,68 mil milhões de dólares até 2026, contribuindo com cerca de 10,1% para as receitas globais.

Mercado de perfil de câncer da Índia

Prevê-se que a Índia contribua com aproximadamente 0,17 mil milhões de dólares até 2026, o que corresponde a cerca de 2,6% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado global de perfis de cancro, com a América Latina a atingir cerca de 0,23 mil milhões de dólares até 2026. O crescimento do mercado da América Latina é incipiente, mas ganha força à medida que a sensibilização para a oncologia de precisão aumenta e a actividade de investigação aumenta, particularmente em grandes centros de saúde. O Brasil e o México estão a registar um maior interesse em cuidados orientados por biomarcadores e em investimentos lentos mas constantes em capacidades genómicas. A expansão de laboratórios de diagnóstico públicos e privados e programas piloto de biópsia genômica e líquida ajudam a integrar o perfil nos cuidados de rotina do câncer.

Mercado de perfil de câncer do GCC

Até 2026, espera-se que o CCG gere aproximadamente 0,02 mil milhões de dólares, representando quase 0,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação saudável em diagnósticos de precisão para reforçar a posição de players proeminentes no mercado

O mercado global de perfis de câncer é altamente competitivo e em rápida evolução, marcado por uma mistura de gigantes de diagnóstico estabelecidos, laboratórios de serviços genômicos especializados e inovadores ágeis em biotecnologia. Participantes importantes como Tempus AI, Natera, Inc., Guardant Health, Inc. e Caris Life Sciences competem por meio de portfólios diversificados que incluem testes abrangentes de perfil genômico, ensaios de biópsia líquida, plataformas de bioinformática e diagnósticos complementares aprovados pela regulamentação. Suas estratégias dependem da inovação de produtos, aprovações regulatórias, parcerias estratégicas e expansão da presença global.

Além disso, vários players emergentes competem através de avanços tecnológicos contínuos em diagnósticos e garantem a sua participação no vasto mercado.

- Por exemplo, a Outcomes4Me fechou uma ronda de Série B de 21 milhões de dólares em maio de 2025 para acelerar a sua plataforma de orientação oncológica baseada em IA. Expandiu-se para a Europa através de aquisições, demonstrando a ascensão de ferramentas digitais que complementam o diagnóstico molecular com suporte à decisão centrado no paciente.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE PERFIL DE CÂNCER PERFILADAS NO RELATÓRIO

- Tempus AI (EUA)

- (EUA)

- Guardant Health, Inc. (EUA)

- Caris Life Sciences (EUA)

- Laboratórios de NeoGenômica (EUA)

- Corporação de Ciências Exatas (EUA)

- Hoffmann-La Roche Ltd (Suíça)

- Labcorp(NÓS.)

- Termo Fisher Scientific Inc.(NÓS.)

- Illumina, Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Tempus AI e a NYU Langone Health anunciaram uma colaboração estratégica plurianual com o objetivo de transformar o tratamento do câncer por meio de perfis moleculares avançados e insights baseados em dados. A colaboração apoiará o Centro de Oncologia Molecular da NYU Langone Health no Laura and Isaac Perlmutter Cancer Center, uma iniciativa abrangente e pan-cancerígena para compreender mais profundamente a biologia da doença ao longo do tempo.

- Dezembro de 2025:A Foundation Medicine, Inc., anunciou que alcançou um marco histórico e sem precedentes de 100 indicações diagnósticas complementares aprovadas nos EUA e no Japão em FoundationOne CDx e FoundationOne Liquid CDx.

- Dezembro de 2025:A Guardant Health and Trial Library, uma empresa de tecnologia de IA que permite ensaios clínicos oncológicos como opção de tratamento, anunciou uma colaboração estratégica para aumentar o acesso a ensaios clínicos de câncer nos EUA.

- Julho de 2025:A Thermo Fisher Scientific anunciou que a Food and Drug Administration (FDA) dos EUA aprovou o teste Oncomine Dx Express no sequenciador integrado Ion Torrent Genexus Dx como um ensaio de diagnóstico in vitro (IVD) para uso como diagnóstico complementar (CDx) para ZEGFROVY de Dizal (sunvozertinib) e no perfil de tumor.

- Junho de 2025:anunciou que seu ensaio Signatera MRD baseado no genoma agora é coberto pelo Medicare sob LCD L38779.

- Abril de 2025:Illumina e Tempus AI anunciaram uma colaboração para acelerar a adoção clínica de testes NGS viagenômicoIA + geração de evidências.

- Agosto de 2023:A QIAGEN anunciou a aprovação pela Food and Drug Administration (FDA) dos EUA de seu kit therascreen PDGFRA RGQ PCR. Este diagnóstico complementar destina-se a ajudar os médicos na identificação de pacientes com tumores estromais gastrointestinais (GIST) que podem ser elegíveis para tratamento com AYVAKIT (avapritinib).

COBERTURA DO RELATÓRIO

O relatório global de mercado de perfis de câncer fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,4% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto e serviço, por tecnologia, por tipo de biomarcador, por tipo de câncer, por aplicação, por usuário final e região |

|

Por produto e serviços |

· Instrumentos · Reagentes e consumíveis · Serviços |

|

Por tecnologia |

· Imunoensaios · Sequenciamento de próxima geração (NGS) · Reação em Cadeia da Polimerase (PCR) · Hibridização In Situ (ISH) · Microarranjos · Espectrometria de Massa · Outras tecnologias |

|

Por tipo de biomarcador |

· Biomarcadores Genéticos · Biomarcadores de proteínas · Outros biomarcadores |

|

Por tipo de câncer |

· Câncer de mama · Câncer de Pulmão · Câncer Colorretal · Câncer de próstata · Melanoma · Outros tipos de câncer |

|

Por aplicativo |

· Diagnóstico · Prognóstico e Avaliação de Risco · Seleção e monitoramento do tratamento · Aplicações de pesquisa · Triagem e detecção precoce |

|

Por usuário final |

· Hospitais e Laboratórios de Referência · Institutos Acadêmicos e de Pesquisa · Empresas farmacêuticas e de biotecnologia · Organizações de pesquisa contratadas |

|

Por região |

· América do Norte (por produto e serviços, por tecnologia, por tipo de biomarcador, por tipo de câncer, por aplicação, por usuário final e por país) o EUA (por tipo de câncer) o Canadá (por tipo de câncer) · Europa (por produto e serviços, por tecnologia, por tipo de biomarcador, por tipo de câncer, por aplicação, por usuário final e por país/sub-região) o Alemanha (por tipo de câncer) o Reino Unido (por tipo de câncer) o França (por tipo de câncer) o Espanha (por tipo de câncer) o Itália (por tipo de câncer) o Escandinávia (por tipo de câncer) o Resto da Europa (por tipo de câncer) · Ásia-Pacífico (por produto e serviços, por tecnologia, por tipo de biomarcador, por tipo de câncer, por aplicação, por usuário final e por país/sub-região) o China (por tipo de câncer) o Japão (por tipo de câncer) o Índia (por tipo de câncer) o Austrália (por tipo de câncer) o Sudeste Asiático (por tipo de câncer) o Resto da Ásia-Pacífico (por tipo de câncer) · América Latina (por produto e serviços, por tecnologia, por tipo de biomarcador, por tipo de câncer, por aplicação, por usuário final e por país/sub-região) o Brasil (por tipo de câncer) o México (por tipo de câncer) o Resto da América Latina (por tipo de câncer) · Oriente Médio e África (por produto e serviços, por tecnologia, por tipo de biomarcador, por tipo de câncer, por aplicação, por usuário final e por país/sub-região) o GCC (por tipo de câncer) o África do Sul (por tipo de câncer) o Resto do Oriente Médio e África (por tipo de câncer) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 6,24 mil milhões de dólares em 2025 e deverá atingir 10,16 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,18 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,4% durante o período de previsão de 2026-2034.

O segmento de serviços liderou o mercado por produtos e serviços.

Os principais fatores que impulsionam o mercado são a expansão do uso da oncologia de precisão em diversos diagnósticos de câncer.

Tempus AI, Natera, Inc., Guardant Health, Inc. e Caris Life Sciences são alguns dos principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco