Tamanho do mercado de terapia celular, participação e análise da indústria por tipo de terapia (terapia celular CAR-T, terapia celular TCR-T, células assassinas naturais (NK) e outros), por produto (Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti e outros), por indicação (oncologia e outros), por usuário final (hospitais e clínicas, clínicas especializadas e outros) e previsão regional, 2026-2034

Tamanho do mercado de terapia celular e perspectivas futuras

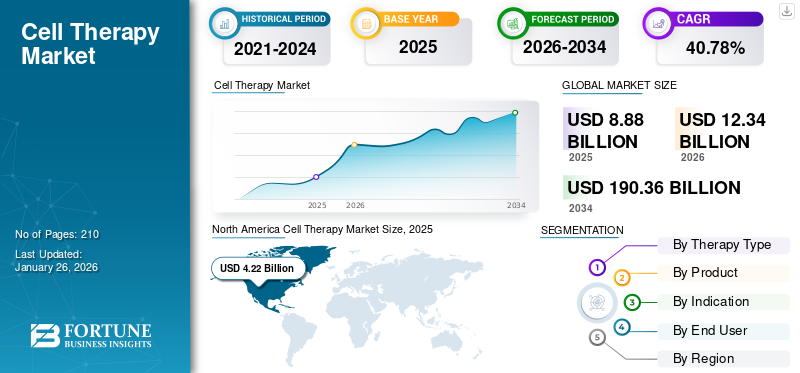

O tamanho do mercado global de terapia celular foi avaliado em US$ 8,64 bilhões em 2025. O mercado deve crescer de US$ 12,22 bilhões em 2026 para US$ 122,87 bilhões até 2034, exibindo um CAGR de 33,14% durante o período de previsão. A América do Norte dominou o mercado de terapia celular com uma participação de mercado de 47,10% em 2025.

A terapia celular ou terapia baseada em células é um tratamento médico que envolve a administração de células vivas transplantadas em um paciente para tratar ou prevenir uma doença. Essas células terapêuticas podem ser coletadas do próprio paciente (autólogas) ou de um doador (alogênico) e depois modificadas em laboratório para aumentar sua capacidade de destruir células doentes, regenerar tecidos ou restaurar a função celular normal. O mercado global está a crescer rapidamente, apoiado pela crescente procura de tratamento de várias doenças não curáveis, pela expansão das aprovações regulamentares e dos caminhos acelerados, e pelo aumento do investimento e das colaborações estratégicas.

O mercado é dominado por grandesbiofarmacêuticojogadores com Novartis AG, Gilead Sciences, Inc. e Bristol Myers Squibb na vanguarda. Fatores como a ampla disponibilidade de produtos, os elevados investimentos em I&D e o avanço do pipeline têm apoiado o domínio destas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE TERAPIA CELULAR

- Tamanho do mercado em 2025: US$ 8,64 bilhões

- Tamanho do mercado em 2026: US$ 12,22 bilhões

- Tamanho do mercado previsto para 2034: US$ 122,87 bilhões

- CAGR: 33,14% de 2026–2034

- A América do Norte dominou o mercado de terapia celular com uma participação de 47,10% em 2025.

- O segmento de terapia celular CAR-T representou 99,8% da participação de mercado em 2025.

- O segmento de hospitais e clínicas detinha 55,8% do market share em 2025.

América do Norte

A América do Norte atingiu US$ 4,07 bilhões em 2025, representando 47,10% da receita do mercado global.

Europa

A Europa foi avaliada em 2,28 mil milhões de dólares em 2025 e deverá crescer a uma CAGR de 30,80%.

Ásia-Pacífico

A Ásia-Pacífico atingiu 1,39 mil milhões de dólares em 2025, garantindo a posição de terceiro maior mercado regional.

NÓS.

O mercado foi avaliado em US$ 3,79 bilhões em 2025.

Japão

A adoção da terapia celular está se expandindo juntamente com o crescimento mais amplo do mercado Ásia-Pacífico.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Altas necessidades médicas não atendidas em oncologia e doenças raras para impulsionar o crescimento do mercado

As elevadas necessidades médicas não satisfeitas em oncologia e doenças raras desempenham um papel importante na promoção da adoção de terapias celulares. O potencial para tratamentos curativos e únicos tanto em oncologia (especialmente para cancros recidivantes/refratários) como em doenças genéticas raras torna a terapia celular um campo de alta prioridade. Atualmente, existem cerca de 95% das doenças raras que não têm tratamento aprovado pela FDA dos EUA. Nesses casos, estas terapias podem tratar doenças genéticas raras, muitas das quais são fatais na infância. Além disso, a natureza personalizada das terapias celulares alinha-se bem com a medicina de precisão necessária para tratar as bases genéticas únicas de muitas doenças raras. Devido a esses fatores, a demanda por terapias celulares aumenta rapidamente, impulsionando o crescimento do mercado global. Além disso, o rápido progresso clínico em CAR-T e outras terapias de células T projetadas, juntamente com o aumento de aprovações e expansões de rótulos impulsionam ainda mais o crescimento do mercado.

- De acordo com o Relatório da Organização Mundial da Saúde publicado em agosto de 2025, cerca de 7,74 milhões de indivíduos viviam com doenças falciformes em 2021 em todo o mundo. Uma população de pacientes tão grande aumenta a demanda por terapias direcionadas e deverá impulsionar o crescimento global do mercado de terapia celular.

RESTRIÇÕES DE MERCADO

Preocupações de segurança e riscos clínicos para restringir a expansão do mercado

As preocupações de segurança e os riscos clínicos associados às terapias celulares limitam até certo ponto o crescimento do mercado. Estas preocupações incluem a tumorigénese a partir do potencial de crescimento das células, respostas imunitárias como rejeição oudoença do enxerto contra hospedeiro (GVHD)e migração celular mal direcionada para áreas indesejadas. Além disso, efeitos colaterais graves, como síndrome de liberação de citocinas (SRC) e neurotoxicidade, podem ser fatais, necessitando de cuidados especializados. Isto limita o tratamento a hospitais certificados com apoio de UTI, restringindo a adoção generalizada.

- Por exemplo, de acordo com Gilead Sciences, Inc., Yescarta (axicabtagene ciloleucel), neurotoxicidade de grau ≥3 ocorreu em aproximadamente 32% dos pacientes com linfoma de grandes células B (LBCL).

OPORTUNIDADES DE MERCADO

Surgimento de terapias celulares alogênicas para criar oportunidades lucrativas de crescimento

As terapias celulares alogênicas estão emergindo como uma abordagem médica transformadora, aproveitando células de doadores saudáveis para uma solução “pronta para uso”. Essas terapias oferecem maior escalabilidade, custos mais baixos e início mais rápido do tratamento em comparação com terapias autólogas específicas do paciente. Este setor em expansão é impulsionado pelos avanços tecnológicos na engenharia genética e na produção, com investimentos crescentes e estudos clínicos centrados na oncologia, doenças autoimunes e condições neurológicas.

- Por exemplo, em junho de 2025, a Allogene Therapeutics anunciou os dados da fase 1 do ALLO-316. O candidato é um produto experimental AlloCAR T direcionado ao CD70 e mostrou potencial em fornecer benefício clínico em indivíduos com CD70 TPS ≥ 50% de carcinoma de células renais (CCR) avançado ou metastático.

TENDÊNCIAS DE MERCADO DE TERAPIA CELULAR

Expandir aplicações além da hematologia é uma das tendências significativas do mercado

Atualmente, o mercado é dominado por cânceres hematológicos. No entanto, nos últimos anos, os intervenientes operacionais estão a mudar o seu foco para o desenvolvimento de terapias celulares para tumores sólidos. Devido ao enorme mercado inexplorado, as empresas estão agora a conceber células CAR T para reconhecer múltiplos antigénios simultaneamente (duplos ou tri-CARs) para superar a fuga de antigénios. Com esforços crescentes, os órgãos reguladores também apoiam a aprovação de produtos inovadores para tumores sólidos.

- Por exemplo, em fevereiro de 2024, o FDA dos EUA aprovou o AMTAGVI (lifileucel) desenvolvido pela Iovance Biotherapeutics, Inc. É uma imunoterapia com células T indicada para melanoma avançado.

DESAFIOS DO MERCADO

Alto custo de tratamento para limitar o crescimento do mercado

Um dos principais fatores que desafiam o crescimento do mercado é o alto custo do tratamento. Estas terapias são muitas vezes caras devido à sua extensa pesquisa e desenvolvimento e aos custos associados. Isto resulta numa acessibilidade limitada, especialmente nas economias emergentes com orçamentos de saúde limitados. Além disso, os custos de suporte associados, como hospitalização, monitoramento e cuidados de acompanhamento, criam ainda mais um encargo financeiro para o paciente.

- Por exemplo, de acordo com dados da Drugs.com atualizados em julho de 2025, o preço do Yescarta é de cerca de 537.592 dólares por regime de tratamento.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de terapia

Alta adoção e apoio ao investimento para impulsionar o crescimento do segmento de terapia celular CAR-T

Com base no tipo de terapia, o mercado é classificado em terapia com células CAR-T, terapia com células TCR-T, células natural killer (NK), entre outras.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

OTerapia com células CAR-Trepresentou uma participação de mercado dominante em 2025, representando 99,8% da participação de mercado total. Isto pode ser atribuído a vários factores, tais como o aumento das aprovações regulamentares, a forte adopção pelo mercado, o pipeline clínico robusto e o amplo apoio ao investimento para o desenvolvimento de produtos inovadores. Além disso, vários participantes operacionais estão investindo ativamente para promover candidatos clínicos com o objetivo de obter aprovação regulatória. Prevê-se que a confluência de todos os fatores mencionados acima impulsione o crescimento do segmento.

- De acordo com um estudo publicado no Centro Nacional de Informações sobre Biotecnologia (NCBI) em maio de 2025, o número de ensaios clínicos CAR-T registrados em ClinicalTrials.gov foi de 1.580 em abril de 2024.

Por produto

Ampla base de pacientes contribuiu para o crescimento do segmento Yescarta

Com base no produto, o mercado é classificado em Kymriah, Yescarta, Tecartus, Breyanzi, Abecma, Carvykti, entre outros.

O segmento Yescarta foi responsável por uma participação dominante do mercado em 2025. O domínio desta terapia é impulsionado principalmente por sua grande base de pacientes-alvo, cenário de reembolso favorável e ampla gama de indicações aprovadas. Além disso, a extensa rede de distribuição em todo o mundo também ajudou no crescimento segmental.

- Por exemplo, a Kite Pharma, fabricante do Yescarta, tem mais de 570 centros de tratamento autorizados (ATCs) em todo o mundo, incluindo mais de 160 nos EUA, onde os pacientes podem receber terapia com células T CAR.

O segmento Abecma deverá testemunhar uma taxa de crescimento de 13,76% ao longo do período de estudo.

Por Indicação

Alto número de produtos aprovados estimula o crescimento do segmento de oncologia

Em termos de indicação, o mercado é categorizado em oncologia e outros.

O segmento de oncologia capturou a maior participação de mercado de terapia celular em 2025. Em 2025, prevê-se que o segmento domine com 100% de participação. Os principais fatores responsáveis pelo domínio do segmento incluem um elevado número de produtos aprovados, pipeline clínico em rápida expansão, expansão de indicações para tumores sólidos e forte fluxo de investimento. Além disso, o aumento das colaborações estratégicas entre entidades de mercado complementa ainda mais o crescimento do segmento.

- Por exemplo, de acordo com um estudo publicado na revista Nature em maio de 2024, existem 5.639 ensaios clínicos intervencionistas de terapia celular cancerígena registados, com muitos ensaios em curso ainda em indicações oncológicas/cancerígenas.

O segmento outros deverá atingir uma avaliação de mercado de 1,54 mil milhões de dólares em 2034.

Por usuário final

O aumento da disponibilidade de terapias celulares em hospitais e clínicas impulsionou o crescimento do segmento

Com base no usuário final, o mercado é segmentado em hospitais e clínicas, clínicas especializadas, entre outros.

Em 2025, o segmento de hospitais e clínicas dominou o mercado com a maior participação em termos de usuário final. Hospitais e clínicas são os principais locais onde as terapias celulares podem ser facilmente administradas. Isto se deve à presença de infraestrutura especializada em grandes hospitais, à disponibilidade de atendimento multidisciplinar e ao alinhamento com a estrutura de reembolso. Além disso, um número crescente de hospitais que oferecem terapias celulares também apoia o crescimento do segmento. O segmento deverá deter 55,8% de participação em 2025.

- Por exemplo, em maio de 2025, o Hospital Kauvery em Chennai, Índia, lançou a terapia com células T receptoras de antígeno quimérico (CAR-T) para tratamento de câncer.

O segmento de clínicas especializadas deverá crescer a um CAGR de 35,26% durante o período do estudo.

Perspectiva Regional do Mercado de Terapia Celular

Por geografia, o mercado está dividido em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Cell Therapy Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado global, avaliado em 3,02 mil milhões de dólares em 2024, e também foi responsável pela participação líder em 2025, com 4,07 mil milhões de dólares. O domínio da região é impulsionado principalmente por um elevado número de produtos comercializados, estruturas de reembolso avançadas e um amplo pipeline clínico por parte dos intervenientes operacionais. Em 2025, estima-se que o mercado dos EUA tenha atingido um valor de 3,79 mil milhões de dólares. O alto fluxo de investimentos, juntamente com a crescente conscientização e aceitação entre médicos e pacientes, apoiou o crescimento do mercado nos EUA.

- Por exemplo, em julho de 2025, a AstraZeneca anunciou um investimento de 50 milhões de dólares em I&D e área de produção nos EUA. Isto inclui o desenvolvimento de instalações de produção avançadas de próxima geração para terapia celular na Califórnia e em Maryland.

Ásia-Pacífico e Europa

Os mercados da Ásia-Pacífico e da Europa deverão crescer a um ritmo notável nos próximos anos. Durante o período de previsão, prevê-se que o mercado europeu cresça a um CAGR de 30,80%, que é a segunda maior região entre todas as regiões e atinge a avaliação de 2,28 mil milhões de dólares em 2025. O crescimento regional é aumentado por uma forte I&D e adoção clínica, apoiada pelo papel crescente das autoridades reguladoras na aprovação de novas indicações. Apoiados por estes factores, prevê-se que países como o Reino Unido, a Alemanha e a França tenham registado uma avaliação de 0,37 mil milhões de dólares, 0,55 mil milhões de dólares e 0,38 mil milhões de dólares, respectivamente, em 2025.

Depois da Europa, o mercado da Ásia-Pacífico deverá atingir 1,39 mil milhões de dólares em 2025 e garantir a posição de terceira maior região no mercado global. Na região, estima-se que os mercados da Índia e da China atinjam 0,08 mil milhões de dólares e 0,50 mil milhões de dólares, respetivamente, em 2025.

América Latina e Oriente Médio e África

Prevê-se que os mercados da América Latina e do Médio Oriente e África cresçam a um ritmo mais lento durante o período do estudo. Estima-se que o mercado da América Latina, em 2025, tenha registado um valor de 0,47 mil milhões de dólares. A adoção da terapia celular nestas regiões permanece limitada devido a restrições de infraestrutura e custos. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,24 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte foco em atividades de P&D e expansão da oferta de produtos apoiam a posição dominante de empresas líderes

O mercado global de terapia celular é caracterizado por uma estrutura semifragmentada, com a presença de poucas grandes empresas biofarmacêuticas com participação de mercado significativa, ao lado de um número crescente de players emergentes e startups especializadas com foco em plataformas inovadoras. Empresas como Novartis AG, Gilead Sciences, Inc. (Kite Pharma), Bristol-Myers Squibb Company e Johnson & Johnson (Janssen Biotech) estão entre os players dominantes neste mercado. Estas empresas oferecem terapias CAR-T aprovadas, que representam os produtos mais adotados no mercado atual.

Os outros jogadores proeminentes incluem Iovance Biotherapeutics, Fate Therapeutics e Adaptimmune, entre outros. Estas empresas estão a concentrar-se em colaborações estratégicas, parcerias clínicas e acordos de licenciamento para fortalecer a sua presença no mercado.

- Por exemplo, em abril de 2025, a Fate Therapeutics ganhou a designação de Terapia Avançada de Medicina Regenerativa (RMAT) por sua terapia experimental com células-tronco pluripotentes induzidas, derivadas de iPSC, de células T CAR.

LISTA DAS PRINCIPAIS EMPRESAS DE TERAPIA CELULAR PERFILADAS

- Vertex Pharmaceuticals Incorporated (EUA)

- Bayer AG(Alemanha)

- Novartis AG (Suíça)

- Gilead Sciences, Inc.(NÓS.)

- F. Hoffmann-La Roche Ltd (Suíça)

- Empresa Bristol Myers Squibb(NÓS.)

- Adaptimune (EUA)

- IOVANCE Bioterapêutica, Inc.(NÓS.)

- Terapêutica do Destino

- Johnson & Johnson(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Agência Europeia de Medicamentos (EMA) recomendou a concessão de uma autorização condicional de comercialização para Zemcelpro – uma nova terapia com células-tronco na União Europeia (UE). É indicado para o tratamento de adultos com doenças hematológicas.

- Junho de 2025:A Bristol Myers Squibb Company anunciou a aprovação do FDA dos EUA para ambas as suas terapias com células T CAR, Abecma para tratar mieloma múltiplo e Breyanzi para tratar linfoma de grandes células B (LBCL) e outros linfomas.

- Abril de 2025:introduziu o Centro de Colaboração em Terapias Avançadas dos EUA (ATxCC), uma nova instalação na Califórnia, para impulsionar o desenvolvimento completo da terapia celular, desde a pesquisa até a comercialização.

- Agosto de 2024:O FDA dos EUA aprovou a primeira terapia com receptor de células T (TCR), afamitresgene autoleucel ou afami-cel (Tecelra), para o tratamento de indivíduos com Sarcoma Sinovial Avançado.

- Abril de 2024:O Presidente da Índia lançou o NexCAR19, a primeira terapia com células CAR-T anticâncer desenvolvida internamente na Índia. Foi desenvolvido pelo Tata Memorial Centre, IIT Bombay e ImmunoACT.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 33,44% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de terapia · Terapia Celular CAR-T · Terapia Celular TCR-T · Células Assassinas Naturais (NK) · Outros |

|

Por produto · Kymriah · Yescarta · Tecartus · Breyanzi · Abecma · Carvykti · Outros |

|

|

Por Indicação · Oncologia · Outros |

|

|

Por usuário final · Hospitais e Clínicas · Clínicas Especializadas · Outros |

|

|

Por geografia · América do Norte (por tipo de terapia, produto, indicação, usuário final e país) o EUA o Canadá · Europa (por tipo de terapia, produto, indicação, usuário final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por tipo de terapia, produto, indicação, usuário final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por tipo de terapia, produto, indicação, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo de terapia, produto, indicação, usuário final e país/sub-região) o CCG o África do Sul · Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,64 mil milhões de dólares em 2025 e deverá atingir 122,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,07 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 33,14% durante o período de previsão de 2026-2034.

Em 2025, o segmento de terapia celular CAR-T liderou o mercado por tipo de terapia.

Os principais fatores que impulsionam o mercado incluem altas necessidades médicas não atendidas em oncologia e doenças raras, expansão de aprovações regulatórias e caminhos acelerados, e aumento de investimentos e colaborações estratégicas.

Novartis AG, Gilead Sciences, Inc. e Bristol Myers Squibb são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado de terapia celular com uma participação de mercado de 47,10% em 2025.

A mudança para a medicina personalizada e um cenário regulatório favorável são alguns dos fatores que deverão favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco