Tamanho do mercado de proteína de grão de bico, participação e análise da indústria, por tipo (isolado de proteína de grão de bico, concentrado de proteína de grão de bico e farinha), por forma (pó e líquido), por natureza (orgânico e convencional), por aplicação (alimentos e bebidas {alternativas lácteas, alternativas de carne, padaria e lanches, bebidas e outros}, nutracêuticos e suplementos dietéticos, ração animal e alimentos para animais de estimação, e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

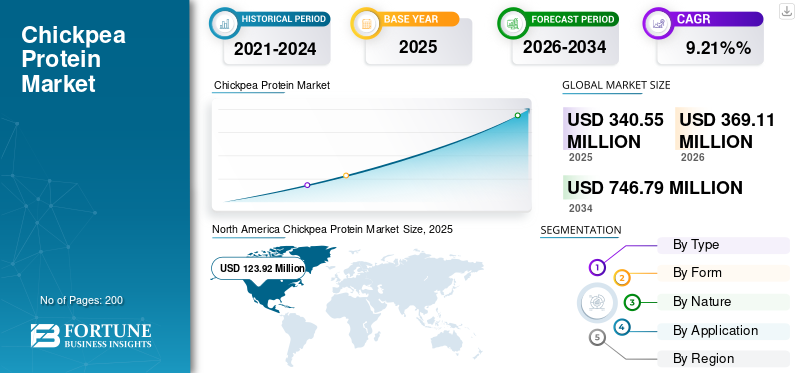

O tamanho global do mercado de proteína de grão de bico foi avaliado em US$ 340,55 milhões em 2025. O mercado deve crescer de US$ 369,11 milhões em 2026 para US$ 746,79 milhões até 2034, exibindo um CAGR de 9,21% durante o período de previsão. A América do Norte dominou o mercado global de proteína de grão de bico com uma participação de mercado de 36,39% em 2025.

A proteína do grão de bico é uma das opções proteicas emergentes dentro das proteínas vegetais. A proteína do grão de bico é uma proteína vegetal de alta qualidade proveniente do grão de bico. É um ingrediente versátil, oferecendo benefícios como suporte muscular, fibras, ferro eVitaminas B, e é frequentemente usado em produtos alimentícios veganos, pós e produtos de panificação devido ao seu sabor suave e excelentes propriedades emulsificantes. O aumento das dietas veganas entre os adultos, juntamente com a popularidade emergente de alternativas proteicas derivadas de plantas aos produtos animais, como soro de leite e carne, aumentando os consumidores preocupados com a saúde e mudando as preferências dos consumidores, para impulsionar o crescimento do mercado nos próximos anos. Além disso, os principais players estão se concentrando no desenvolvimento de produtos, na arrecadação de fundos para investimentos e na expansão geográfica do mercado para impulsionar o mercado em um futuro próximo.

Os principais players estão acelerando a inovação e expandindo o alcance de seus canais para capitalizar esse impulso. Empresas líderes como Ingredion Inc., Roquette Freres, Archer Daniels Midland, STDM FOOD and Beverages Pvt.Ltd e VW-Ingredients estão se concentrando no desenvolvimento de novos produtos para atender à demanda de produtos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de proteína de grão de bico

- Tamanho do mercado em 2025: US$ 340,55 milhões

- Tamanho do mercado de 2026: US$ 369,11 milhões

- Tamanho do mercado previsto para 2034: US$ 746,79 milhões

- CAGR: 9,21% de 2026-2034

- A América do Norte dominou o mercado de proteína de grão de bico com uma participação de 36,39% em 2025.

- O segmento de isolado de proteína de grão de bico deverá registrar um CAGR de 11,44% durante o período de previsão.

- Espera-se que o segmento líquido cresça a um CAGR de 11,60% de 2026 a 2034.

América do Norte

A América do Norte foi avaliada em US$ 123,92 milhões em 2025 e deverá crescer a um CAGR de 9,24% durante o período de previsão.

Europa

A Europa foi responsável por 99,00 milhões de dólares em 2025 e deverá expandir-se a uma CAGR de 8,78%.

Ásia-Pacífico

A Ásia-Pacífico atingiu US$ 80,45 milhões em 2025 e deverá crescer no CAGR mais rápido de 10,18%.

NÓS.

A forte demanda por suplementos veganos ricos em proteínas está impulsionando o crescimento do mercado.

Japão

A crescente preferência dos consumidores por nutrição baseada em plantas está apoiando a expansão do mercado.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Aumentar o consumo de proteínas vegetais para impulsionar o crescimento do mercado

Ao longo da última década, surgiu uma mudança significativa em direção a uma dieta baseada em vegetais nos principais mercados, incluindo os EUA, a Europa e a Austrália. Está também a emergir rapidamente em mercados em desenvolvimento, como a Índia e o Brasil, entre outros. A proteína do grão de bico oferece digestibilidade superior, sabor neutro e favorávelaminoácidoequilíbrio em comparação com muitas leguminosas alternativas, tornando-as cada vez mais preferidas em alternativas lácteas, substitutos de carne, produtos de panificação, bebidas e suplementos nutricionais. Os fabricantes estão aproveitando a proteína do grão de bico para melhorar as propriedades de textura, emulsificação, formação de espuma e retenção de umidade, melhorando assim o desempenho sensorial em múltiplas aplicações.

- De acordo com o Good Food Institute, as vendas de proteínas vegetais em pó e líquidas no mercado varejista dos EUA aumentaram 9% de 2022 a 2023 e 11% de 2023 a 2024. Além disso, as vendas de proteínas vegetais aumentaram mais de 21% nos últimos dois anos, de 2022 a 2024, e atingiram US$ 450 milhões em 2024.

Restrições de mercado

Infraestrutura deficiente e alto custo para dificultar o crescimento do mercado

Ao contrário da produção de proteína de soja e de ervilha, a produção de proteína de grão de bico não é significativamente padronizada nos principais países produtores, como a Índia, a Austrália e a Rússia. Apesar da Índia ser o maior produtor mundial de grão-de-bico, há uma escassez de instalações nacionais de grande escala dedicadas ao processamento avançado, como a extracção de proteínas. A infraestrutura existente é muitas vezes projetada para usos tradicionais, como farinha e leguminosas divididas, em vez de isolados de proteínas de alto valor necessários para o mercado de proteínas alternativas. Para desenvolver infra-estruturas avançadas, serão necessários investimentos mais elevados. Apenas alguns fabricantes comerciais produzem proteínas de grão de bico, resultando em custos de processamento mais elevados, disponibilidade limitada e escalabilidade mais lenta da cadeia de abastecimento. Esta restrição restringe a adoção em aplicações de grande volume, como bebidas,alternativas láctease alimentos funcionais.

Oportunidades de mercado

O aumento da pesquisa e desenvolvimento está impulsionando positivamente o mercado

Ao longo da última década, os intervenientes da indústria investiram fundos substanciais em vários produtos proteicos à base de plantas, à medida que a procura pela categoria de alimentos à base de plantas está a surgir a nível mundial. Juntamente com os principais fabricantes, várias associações agrícolas e organizações de desenvolvimento de agricultores estão ativamente envolvidas em atividades de investigação e desenvolvimento para agregar mais valor aos seus produtos agrícolas. O grão de bico é um dos ingredientes emergentes no setor de suplementos proteicos à base de plantas. Assim, as organizações estão desenvolvendo novas tecnologias e métodos de extração para obter o máximo teor de proteína a partir das matérias-primas disponíveis. Isso criará uma nova oportunidade para a indústria.

- Em julho de 2024, a Empresa Brasileira de Pesquisa Agropecuária (EMBRAPA), uma das renomadas instituições de pesquisa agropecuária do Brasil, lançou recentemente seus mais recentes avanços: concentrados protéicos de lentilha e grão de bico. Os concentrados de proteína de grão de bico recentemente desenvolvidos contêm 73% de concentrado de grão de bico. Eles são projetados para aumentar o teor de proteína em alimentos como hambúrgueres e bebidas vegetais.

Tendências do mercado de proteína de grão de bico

Startups emergentes desenvolverão novos produtos para moldar a indústria

O mercado global está a ser significativamente remodelado por uma nova onda de startups que estão a acelerar a inovação em termos de tecnologia de ingredientes, formulação de produtos e diversificação de aplicações. Além disso, os fabricantes de alimentos vegetais estão utilizando o grão de bico para produzir produtos ricos em proteínas, incluindo tofu e alternativas à carne. No geral, as startups emergentes estão a fazer a transição da proteína do grão-de-bico de um ingrediente de nicho para uma categoria de proteína funcional convencional, impulsionando a inovação de produtos, acelerando os avanços tecnológicos e expandindo a adoção comercial em todas as regiões. Espera-se que a adoção de técnicas de processamento inovadoras e o desenvolvimento de novos produtos impulsionem as vendas de crescimento do mercado de proteína de grão de bico nos próximos anos.

- Em setembro de 2025, a THIS, um fabricante de alimentos veganos com sede no Reino Unido, colaborou com uma startup alemã, Omami, para lançar uma nova linha de tofu vegano feito de proteína de grão de bico.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Aplicações versáteis e fácil disponibilidade para impulsionar o crescimento do segmento de farinha

Por tipo, o mercado é segmentado em isolado de proteína de grão de bico, concentrado de proteína de grão de bico e farinha.

Em 2025, o segmento de farinhas respondeu por US$ 203,06 milhões, representando 59,63% das vendas globais. A farinha de proteína de grão de bico mantém a maior participação de mercado devido à sua relação custo-benefício, ampla versatilidade funcional, cadeia de fornecimento madura e forte integração nas principais aplicações alimentares. É usado significativamente em misturas para panificação, lanches e produtos sem glúten.

O segmento de proteína isolada de grão de bico deverá ser o segmento que mais cresce durante o período de previsão, com um CAGR de 11,44% em 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por formulário

Conveniência e ampla disponibilidade para impulsionar o crescimento do segmento de pó

Com base na forma, o mercado é segmentado em pó e líquido.

O segmento de pós gerou aproximadamente US$ 323,79 milhões em 2025, representando cerca de 95,08% das vendas totais. O segmento de pós domina o mercado com uma participação significativa. Uma proporção maior de proteínas comerciais de grão de bico, como isolados, concentrados, farinhas e formas texturizadas, é fornecida na forma seca para panificação, lanches,substitutos de carnee misturas. Além disso, esta forma pode ser facilmente armazenada por um período mais longo e é mais conveniente para uso em múltiplas aplicações de uso final, como panificação, alternativas à carne e suplementos.

Espera-se que o segmento líquido cresça a um CAGR de 11,60% durante o período de previsão para o mercado global, de 2026 a 2034.

Por natureza

Baixo preço e alta disponibilidade de matérias-primas para impulsionar a categoria convencional

Com base na natureza, o mercado é segmentado em convencional e orgânico.

O segmento convencional gerou aproximadamente US$ 310,91 milhões em 2025, representando cerca de 91,30% das vendas totais. O segmento de pós domina o mercado com uma participação significativa. A produção de proteína de grão de bico convencional é significativamente mais econômica devido à maior disponibilidade de grão de bico cultivado convencionalmente, aos custos mais baixos de insumos e ao maior rendimento das colheitas em comparação com a agricultura orgânica. Como resultado, os fabricantes preferem o grão de bico convencional para produzir o produto proteico.

Espera-se que o segmento orgânico cresça a um CAGR de 11,06% durante o período de previsão para o mercado global, de 2026 a 2034.

Por aplicativo

Propriedades funcionais que tornam o produto popular na indústria de alimentos e bebidas

Com base na aplicação, o mercado é segmentado em alimentos e bebidas,nutracêuticose suplementos dietéticos, rações para animais e rações para animais de estimação, entre outros. O segmento de alimentos e bebidas é ainda categorizado em alternativas lácteas, alternativas à carne, padaria e lanches, bebidas, entre outros.

O segmento de alimentos e bebidas representou a maior participação de mercado em 2025, avaliado em US$ 256,26 milhões, capturando mais de 75% da participação no mercado global. A proteína do grão de bico oferece fortes benefícios funcionais, como emulsificação, formação de espuma, ligação e um sabor naturalmente suave, tornando-a adequada para alternativas lácteas, carnes vegetais, produtos de panificação, lanches e bebidas fortificadas com proteínas. À medida que aumenta a procura dos consumidores por produtos de rótulo limpo, isentos de alergénios e à base de plantas, os fabricantes de alimentos preferem cada vez mais a proteína do grão-de-bico a outros substitutos. Isso impulsionará ainda mais a demanda do produto na indústria.

Prevê-se que o segmento de nutracêuticos e suplementos dietéticos cresça a um CAGR de 10,81% durante o período de previsão.

Perspectiva Regional do Mercado de Proteína de Grão de Bico

Regionalmente, o relatório abrange a análise do mercado global na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Chickpea Protein Market Size, 2025 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi o maior mercado regional em 2025, avaliado em cerca de US$ 123,92 milhões, ou cerca de 36,39% das vendas globais de proteína de grão de bico, e deverá crescer a uma CAGR de 9,24%. A forte adoção de dietas baseadas em vegetais, inovações avançadas de produtos em alternativas de laticínios e carnes e a alta penetração de alimentos com rótulo limpo e livres de alérgenos são fatores-chave que impulsionam o mercado na região. Além disso, o uso generalizado pelos consumidores e a presença de fornecedores de ingredientes para suplementos veganos ricos em proteínas nos EUA, Canadá e México impulsionam o crescimento da indústria.

Europa

A Europa, com aproximadamente 99,00 milhões de dólares em 2025, deverá expandir-se a uma CAGR de 8,78%. A crescente procura de alimentos sustentáveis e de proteínas isentas de alergénios, juntamente com a pressão regulamentar para reduzir a dependência da soja e de proteínas de origem animal, apoia o crescimento acelerado da procura de produtos. Além disso, a adoção de laticínios eprodutos de panificação, impulsionado pelo crescente interesse em proteínas orgânicas, não transgênicas e minimamente processadas.

Ásia-Pacífico

A Ásia-Pacífico representou cerca de 80,45 milhões de dólares em 2025 e será a região que mais cresce, com uma CAGR de 10,18%. A rápida urbanização, o aumento dos rendimentos disponíveis e a crescente procura de alimentos mais saudáveis e vegetais estão a impulsionar um crescimento robusto. A região beneficia do elevado consumo de grão-de-bico no Sul da Ásia e da expansão do investimento em I&D para novos formatos à base de plantas no Leste e Sudeste Asiático.

Ámérica do Sul

A América do Sul gerou aproximadamente US$ 25,03 milhões em 2025 e deverá crescer a uma CAGR de 8,26%. Aumentar a conscientização sobre a nutrição baseada em vegetais, expandir as indústrias de salgadinhos e panificação e aumentar o interesse em alimentos sem lactose ealimentos sem glútencontribuir para o aumento da procura, especialmente no Brasil e na Argentina

Oriente Médio e África

O Médio Oriente e África, embora representem uma parcela menor, de aproximadamente 12,14 milhões de dólares em 2025, deverá crescer a uma CAGR de 7,33%. A elevada prevalência de dietas vegetarianas em mercados específicos, a crescente consciência sobre a saúde e a crescente aplicação de ingredientes de grão de bico em alimentos tradicionais apoiam a expansão constante do mercado. Os países do CCG estão a emergir como pioneiros na adoção de inovações alimentares de rótulo limpo e enriquecidas com proteínas, proporcionando novas oportunidades comerciais aos fornecedores de ingredientes

CENÁRIO COMPETITIVO

Principais participantes da indústria

O desenvolvimento de novos produtos e a expansão da base ajudam a alcançar um forte domínio na indústria

A participação no mercado global de proteína de grão de bico é moderadamente fragmentada, com a presença de alguns players líderes e numerosos players emergentes. À medida que a demografia da indústria muda em direção aos suplementos veganos, vários novos participantes estão entrando na indústria com opções de produtos inovadores. Além disso, estes novos participantes estão a assegurar investimentos de múltiplos investidores a nível mundial, criando desafios mais competitivos para os principais intervenientes. Assim, os principais intervenientes estão a concentrar-se na expansão da sua presença geográfica e na aquisição de pequenos produtores para conquistar uma forte quota de mercado nos próximos anos. Ingredion Inc., Roquette Frères, Archer Daniels Midland, STDM FOOD and Beverages Unip. Ltd e VW-Ingredients são alguns dos principais players que enfatizam a expansão geográfica, o desenvolvimento de novos produtos e as atividades de fusões e aquisições em todo o mundo.

- Por exemplo, em fevereiro de 2022, a Ingredion Inc. investiu numa empresa israelita, InnovoPro, para desenvolver produtos de proteína de grão de bico. Além disso, a empresa expandiu suas instalações de produção de proteína vegetal para Nova Jersey, investindo US$ 75 milhões em novembro de 2024 para aumentar a produção de proteína de grão de bico.

Principais participantes do mercado de proteína de grão de bico

|

Classificação |

nome da empresa |

|

1 |

Ingredion Inc. |

|

2 |

Roquette Freres |

|

3 |

Arqueiro Daniels Midland |

|

4 |

STDM ALIMENTOS e BEBIDAS Pvt.Ltd |

|

5 |

Ingredientes VW. |

Lista das principais empresas de proteína de grão de bico perfiladas:

- Ingredion Inc.. (NÓS.)

- Archer Daniels Midland (EUA)

- STDM ALIMENTOS e BEBIDAS Pvt.Ltd(Índia)

- Ingredientes VW(Holanda)

- ChickP Protein Ltda. (Israel)

- Soluções de saúde PLT (EUA)

- Chickplease (EUA)

- Relsus Pte Ltd.(Cingapura)

- Roquette Freres. (França)

- AGT Food & Ingredientes Inc (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Shandi Global, uma empresa de tecnologia alimentar com sede em Singapura, lançou Chanza, uma proteína vegetal feita a partir de grão de bico inteiro, na Índia. O novo produto, projetado para replicar a textura da carne ou do paneer, não contém soja, glúten e aglutinantes artificiais.

- Setembro de 2025:Chickapea, um fabricante emergente de massa seca orgânica feita de grão de bico e ervilha amarela, levantou 4,25 milhões de dólares canadianos (aproximadamente 3 milhões de dólares) do financiamento de investidores liderados pela FCC Capital, InvestEco e AGT Foods. O financiamento permitirá à empresa expandir a sua oferta de produtos e aumentar a sua presença geográfica na América do Norte.

- Novembro de 2023:A ChickP Ltd., uma empresa fabricante de proteína de grão de bico, lançou 90% de proteína isolada de grão de bico para consumidores de nutrição ativa na Fi Europe em Frankfurt, Alemanha.

- Setembro de 2023:Symrise AG, um dos principais fabricantes de ingredientes alimentícios do mundo, aprimorou sua oferta de produtos lançando uma linha de ingredientes de grão de bico e aquafaba diana foodTM com múltiplos benefícios. Todos esses produtos recém-lançados são desenvolvidos para produtos alimentícios de base vegetal com opções de rótulo limpo.

- Novembro de 2022:A Ingredion Incorporated, fornecedora líder global de soluções de ingredientes para a indústria de fabricação de alimentos, assinou uma parceria de distribuição comercial exclusiva com a InnovoPro, empresa líder em soluções de tecnologia alimentar de grão de bico, para distribuir um concentrado de proteína de grão de bico nos EUA e no Canadá.

COBERTURA DO RELATÓRIO

O relatório global da indústria de proteína de grão de bico fornece uma análise aprofundada do mercado, destacando aspectos-chave como tendências do mercado global, dinâmica de mercado, empresas proeminentes, investimentos em pesquisa e desenvolvimento e aplicações de uso final. Além disso, o relatório também fornece insights sobre a análise do crescimento do mercado global e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,21% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tipo

|

|

Por formulário · Pó · Líquido |

|

|

Por natureza · Convencional · Orgânico |

|

|

Por aplicativo · Alimentos e bebidas o Alternativas lácteas o Alternativas à carne o Padaria e lanches o Bebidas o Outros · Nutracêuticos e suplementos dietéticos · Ração para animais e alimentos para animais de estimação · Outros |

|

|

Por região · América do Norte (por tipo, forma, natureza, aplicação e país) • EUA (por tipo) • Canadá (por tipo) • México (por tipo) · Europa (por tipo, forma, natureza, aplicação e país) • Alemanha (por tipo) • Espanha (por tipo) • Itália (por tipo) • França (por tipo) • Reino Unido (por tipo) • Resto da Europa (por tipo) · Ásia-Pacífico (por tipo, forma, natureza, aplicação e país) • China (por tipo) • Japão (por tipo) • Índia (por tipo) • Austrália (por tipo) • Resto da Ásia-Pacífico (por tipo) · América do Sul (por tipo, forma, natureza, aplicação e país) • Brasil (por tipo) • Argentina (por tipo) • Resto da América do Sul (por tipo) · Oriente Médio e África (por tipo, forma, natureza, aplicação e país) • África do Sul (por tipo) • Emirados Árabes Unidos (por tipo) • Resto do Oriente Médio e África (por tipo) |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi de 340,55 milhões de dólares em 2025 e deverá atingir 746,79 milhões de dólares em 2034.

Com um CAGR de 9,21%, o mercado global apresentará um crescimento constante durante o período de previsão.

Por tipo, o segmento de farinhas lidera o mercado.

A América do Norte detinha a maior participação de mercado em 2025.

O crescente consumo de proteínas à base de plantas para impulsionar o crescimento do mercado.

Ingredion Inc., Roquette Freres, Archer Daniels Midland, STDM FOOD and Beverages Unip. Ltd e VW-Ingredients são as empresas líderes no mercado.

Startups emergentes para desenvolver novos produtos para moldar a indústria.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco