Tamanho do mercado de ônibus urbanos, participação e análise da indústria, por tipo (de um andar e dois andares), por tamanho (mini, padrão e articulado), por propulsão (ICE e elétrico), por capacidade de passageiros (até 30 passageiros, 31-80 passageiros e acima de 80 passageiros), por propriedade (propriedade pública e privada) e previsões regionais, 2026-2034

Tamanho do mercado de ônibus urbanos

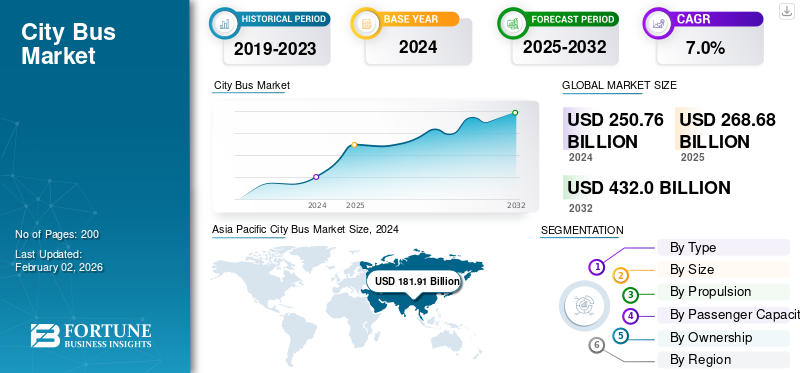

O tamanho do mercado global de ônibus urbanos foi avaliado em US$ 268,68 bilhões em 2025. O mercado deverá crescer de US$ 288,91 bilhões em 2026 para US$ 495,52 bilhões até 2034, exibindo um CAGR de 6,98% durante o período de previsão. A Ásia-Pacífico dominou o mercado de ônibus urbanos com uma participação de mercado de 72,34% em 2025.

Os autocarros urbanos são veículos construídos especificamente para o transporte eficiente de passageiros em áreas urbanas e suburbanas, servindo como um componente vital do sistema de transporte mais amplo. Ao contrário dos ônibus de longa distância, eles priorizam paradas frequentes, embarque e desembarque fáceis e capacidade otimizada de assentos e de pé para lidar com fluxos densos de passageiros. Os ônibus urbanos vêm em diversas configurações: mini, padrão, articulado e de dois andares, oferecendo opções flexíveis de densidade de rotas e infraestrutura urbana. Esses veículos são movidos por uma variedade de sistemas de propulsão, incluindomotores de combustão interna (ICE), transmissões híbridas, sistemas eléctricos a bateria e tecnologias emergentes de células de combustível de hidrogénio, reflectindo a mudança gradual do sector em direcção a uma mobilidade sustentável e económica.

O principal apelo dos autocarros urbanos reside na sua capacidade de fornecer soluções de transporte acessíveis, seguras e económicas, ao mesmo tempo que reduzem o congestionamento urbano e as emissões. Eles formam a espinha dorsal das redes de transporte público, ligando áreas residenciais a centros comerciais, educacionais e industriais. À medida que as cidades se expandem e as populações crescem, a procura por transportes em autocarro fiáveis e ecológicos continua a aumentar. Os autocarros urbanos elétricos e híbridos oferecem um funcionamento mais silencioso, custos operacionais mais baixos e um desempenho económico, juntamente com emissões nulas ou reduzidas no tubo de escape, tornando-os fundamentais para os objetivos municipais de clima e qualidade do ar. Os governos de todo o mundo estão a promover a sua adopção através de subsídios, incentivos fiscais e investimentos substanciais em infra-estruturas de transporte público para apoiar a cobrança nos depósitos e nas rotas.

A indústria global de autocarros urbanos está a evoluir rapidamente, impulsionada pela eletrificação, digitalização e mudanças nos padrões de mobilidade. Os autocarros urbanos modernos estão cada vez mais equipados com sistemas de informação aos passageiros em tempo real, permitindo aos passageiros aceder a actualizações em tempo real sobre rotas, horários de chegada e mudanças de serviço, melhorando assim a conveniência da viagem e a eficiência geral do trânsito. A crescente integração das plataformas de mobilidade como serviço (MaaS) está a transformar ainda mais o transporte público, ligando os autocarros urbanos a outros modos de mobilidade, como o metro, a partilha de viagens e soluções de micromobilidade. As parcerias entre fabricantes de autocarros, fornecedores de baterias e empresas de infraestruturas de carregamento estão a remodelar os modelos tradicionais de produção e aquisição. Ao mesmo tempo, muitas cidades estão a eliminar gradualmente as frotas a diesel para cumprir normas de emissões mais rigorosas, criando uma forte procura de substituição por autocarros com emissões zero (ZEB). O crescimento também é apoiado pela expansão das redes Bus Rapid Transit (BRT) e pelas iniciativas de cidades inteligentes na Ásia, na Europa e nas Américas.

Os principais fabricantes ilustram essas tendências. A BYD e a Yutong dominam o mercado de ônibus urbanos elétricos, fornecendo grandes frotas na China e exportando para a Europa e América Latina. A Volvo Buses e a Mercedes-Benz lançaram modelos totalmente elétricos, como o Volvo 7900 Electric e o eCitaro, projetados para eficiência energética e conforto dos passageiros. A Tata Motors e a Ashok Leyland estão expandindo suas linhas de ônibus urbanos elétricos e GNV no âmbito dos programas FAME e PM-eBus Sewa da Índia. Alexander Dennis, no Reino Unido, continua a desenvolver ônibus de dois andares com bateria e hidrogênio para rotas urbanas densas. Estes exemplos destacam como o setor dos autocarros urbanos está a fazer a transição das frotas tradicionais a diesel para soluções de transporte público avançadas, sem emissões, conectadas e sustentáveis, que são cruciais para o futuro da mobilidade urbana e dos sistemas de transporte da próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente urbanização e o impulso governamental para a eletrificação do transporte público aceleram o crescimento do mercado

A rápida urbanização e o aumento da densidade populacional estão a impulsionar a procura de soluções de transporte de massa eficientes e sustentáveis, alimentando assim o crescimento do mercado de autocarros urbanos. Os governos de todas as regiões estão a dar prioridade à electrificação dos transportes públicos para combater a poluição e o congestionamento. Os autocarros urbanos constituem a espinha dorsal das estratégias de mobilidade urbana, apoiadas por programas de incentivo, missões de transporte limpo e metas de emissões zero que incentivam a implantação generalizada de autocarros eléctricos e híbridos.

- Por exemplo, em Agosto de 2024, o programa PM-eBus Sewa da Índia aprovou 10.000 novos autocarros urbanos eléctricos para 169 cidades, a fim de promover uma mobilidade mais limpa e mais acessível.

RESTRIÇÕES DE MERCADO

O acesso desigual a programas de financiamento e subsídios entre regiões pode limitar o crescimento do mercado

A disponibilidade de incentivos financeiros e estruturas de subsídios varia muito entre nações desenvolvidas e em desenvolvimento. Os municípios de regiões de baixos rendimentos muitas vezes carecem de financiamento para adotar frotas com emissões zero, resultando na dependência contínua de modelos diesel mais antigos. Esta disparidade dificulta a electrificação global e limita o progresso equitativo rumo a uma economia sustentável.transporte públicoinfraestrutura.

- Por exemplo, um estudo de 2024 do Banco Mundial destacou que as cidades da África Subsariana enfrentam défices de investimento superiores a 5 mil milhões de dólares anuais para projetos de eletrificação de autocarros.

OPORTUNIDADES DE MERCADO

Adoção crescente de tecnologias de hidrogênio e baterias elétricas para criar oportunidades lucrativas

Os avanços tecnológicos em células de combustível de hidrogênio e sistemas elétricos de bateria apresentam novas oportunidades para operações eficientes e de longo alcance de ônibus urbanos. Os OEMs estão investindo em motores modulares, soluções de carregamento mais rápidas e sistemas de transmissão energeticamente eficientes para atender à crescente demanda por ônibus com emissão zero em aplicações urbanas e intermunicipais. Esta transição está alinhada com os objetivos de sustentabilidade a longo prazo e de redução de emissões das cidades.

- Por exemplo, em maio de 2024, a Volvo Buses revelou a plataforma BZR Electric, que é compatível com configurações elétricas de bateria e de célula de combustível, aumentando assim a flexibilidade operacional para os operadores de frota.

TENDÊNCIAS DO MERCADO DE ÔNIBUS CIDADES

A transição para frotas de ônibus com emissão zero e conectadas é uma das tendências significativas do mercado

O mercado de autocarros urbanos está a passar por uma grande transição para frotas com emissões zero e conectadas digitalmente. A integração telemática, a manutenção preditiva e a otimização de rotas em tempo real estão se tornando recursos padrão na indústria. Esta convergência de propulsão limpa e conectividade inteligente aumenta a eficiência da frota e apoia a gestão dos transportes urbanos baseada em dados.

- Por exemplo, em julho de 2025, a Go‑Ahead London implementou uma importante plataforma de gestão de carga de veículos elétricos chamada BetterFleet em mais de 1.000 autocarros elétricos e 20 depósitos, aumentando para 1.500 unidades em 30 depósitos até ao final de 2025.

DESAFIOS DO MERCADO

A integração de frotas elétricas de grande escala nos sistemas de trânsito existentes é um desafio para o mercado

A integração de autocarros elétricos e híbridos em redes de trânsito antigas continua a ser um desafio operacional fundamental. A atualização da capacidade da rede, a construção de infraestruturas de carregamento em depósitos e a sincronização de horários para acomodar os ciclos de carregamento exigem investimento e planeamento significativos. A coordenação eficaz entre agências de trânsito, serviços públicos e OEMs é crucial para uma implementação perfeita.

- Por exemplo, em Junho de 2025, a Transport for London anunciou que tinha alcançado um marco de mais de 2.000 autocarros com emissões zero na sua rede, mas sinalizou desafios na coordenação da infra-estrutura de carregamento e na implantação de rotas para a frota restante.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Ônibus de um andar dominam o mercado de operações urbanas e intermunicipais

Por tipo, o ônibus urbano é classificado em tipos de um e dois andares.

Em 2026, os ônibus Single Decker dominaram o segmento com uma participação de mercado de 93,19%. Os ônibus de um andar dominam o mercado devido à sua flexibilidade operacional, eficiência de custos e adequação para rotas urbanas e intermunicipais de alta frequência. São mais fáceis de manter e manobrar em ambientes congestionados, tornando-os a escolha preferida para a maioria dos operadores de transporte público.

- Por exemplo, os modelos 7900 Electric da Volvo e E12 de um andar da Yutong continuam a ser amplamente utilizados em cidades europeias e asiáticas, sublinhando o seu domínio nos concursos de frotas municipais.

Por tamanho

Ônibus de tamanho padrão lideram devido à capacidade e alcance equilibrados

Com base no tamanho, o mercado é dividido em ônibus mini, padrão e articulados.

Em 2026, os autocarros urbanos de tamanho padrão dominaram o segmento com uma quota de mercado de 67,65%, alcançando um equilíbrio ideal entre capacidade de passageiros, eficiência de rotas e custo operacional. Eles são amplamente utilizados em serviços urbanos e suburbanos, oferecendo versatilidade em diferentes layouts urbanos e volumes de passageiros.

- Por exemplo, os ônibus de tamanho padrão Solaris Urbino 12 Electric e BYD K9 continuam sendo as principais opções para frotas urbanas na Europa e na Ásia devido ao seu desempenho comprovado e adaptabilidade de autonomia.

Por Propulsão

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em termos de propulsão, o mercado inclui motor de combustão interna (ICE), híbrido eônibus elétricos.

Em 2026, os ônibus elétricos dominaram o segmento com uma participação de mercado de 62,50%. Os autocarros elétricos dominam o mercado em termos de receitas devido aos seus preços unitários mais elevados e à crescente adoção sob mandatos de emissão zero. Em contraste, os autocarros ICE representam a maior quota de mercado de autocarros urbanos em volume, uma vez que muitas regiões em desenvolvimento continuam a utilizar veículos a diesel e a GNV. A mudança para a eletrificação está a acelerar, impulsionada pelo financiamento governamental e pelas reduções nos custos das baterias.

- Por exemplo, os modelos elétricos BYD, Volvo e Mercedes-Benz eCitaro registaram um crescimento significativo nas vendas globais em 2024, apoiado por transições de frotas municipais na Europa, China e Índia.

Por capacidade de assentos

Segmento de 31 a 80 passageiros domina implantações de frotas urbanas

Pela capacidade de assentos, o mercado é categorizado em até 30, 31–80 e acima de 80 passageiros.

Em 2026, os passageiros de 31 a 80 passageiros dominaram o segmento, com uma participação de mercado de 68,27%, já que os ônibus padrão e articulados normalmente se enquadram nessa faixa, tornando-os ideais para rotas urbanas densas e sistemas BRT. Essa faixa de capacidade garante ótimos custos por quilômetro e taxas de rotatividade de passageiros.

- Por exemplo, os modelos Switch EiV 12 e BYD B12 da Ashok Leyland são projetados para acomodar entre 60 e 75 passageiros, alinhando-se com a maioria dos requisitos globais de rotas urbanas.

Por propriedade

As frotas públicas dominam devido aos programas governamentais de eletrificação

Por propriedade, o mercado é categorizado em propriedade pública e propriedade privada.

As frotas públicas dominam a nível mundial, impulsionadas por compras governamentais em grande escala no âmbito de missões nacionais de mobilidade limpa e eletrificação. Estas frotas são geralmente implantadas no âmbito de contratos de serviço de longo prazo ou modelos de parceria público-privada.

- Por exemplo, em 2024, a Transport for London (TfL), a Delhi Transport Corporation (DTC) e a BVG Berlin operaram colectivamente mais de 35.000 autocarros urbanos estatais, a maioria dos quais em transição para frotas com emissões zero no âmbito de programas públicos de sustentabilidade.

Perspectiva regional do mercado de ônibus urbanos

Por região, o mercado de ônibus urbanos é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific City Bus Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico gerou 194,36 mil milhões de dólares, contribuindo com 72,34% para as receitas do mercado global, e prevê-se que cresça para 209,26 mil milhões de dólares em 2026. A região domina o mercado global devido à rápida urbanização, ao forte apoio governamental à electrificação dos transportes públicos e às extensas capacidades de produção doméstica. Países como a China, a Índia, o Japão e a Coreia do Sul continuam a liderar a produção e a adoção de autocarros urbanos, especialmente modelos elétricos, apoiados por investimentos em grande escala na mobilidade sustentável. O mercado da China deverá atingir 167,77 mil milhões de dólares em 2026, enquanto a Índia e o Japão deverão atingir 10,96 mil milhões de dólares e 6,31 mil milhões de dólares, respetivamente.

Europa

A Europa manteve uma forte presença no mercado, atingindo 20,16 mil milhões de dólares em 2025, representando 7,50% de participação, e deverá atingir 20,96 mil milhões de dólares em 2026. O crescimento na região é apoiado por regulamentações ambientais rigorosas, incentivos governamentais para transportes públicos com emissões zero e programas de eletrificação de frotas em grande escala. Os investimentos em tecnologias avançadas de baterias e infraestruturas de carregamento continuam a acelerar a adoção de autocarros urbanos elétricos. Os mercados do Reino Unido e da Alemanha deverão atingir 2,43 mil milhões de dólares e 2,65 mil milhões de dólares em 2026, respetivamente.

América do Norte

A região da América do Norte capturou 2,59% do mercado global em 2025, gerando US$ 6,97 bilhões em receitas, e deverá atingir US$ 7,47 bilhões em 2026. O mercado é impulsionado por programas contínuos de modernização da frota, aumentando a adoção de soluções de transporte de baixas emissões e iniciativas governamentais de apoio que promovem o transporte público limpo. As principais cidades dos EUA e do Canadá estão a expandir a implantação de autocarros elétricos para reduzir as emissões e melhorar a mobilidade urbana. O mercado dos EUA deverá atingir US$ 4,32 bilhões em 2026.

Resto do mundo

O Resto do Mundo contribuiu com 17,57% para o mercado global em 2025, com uma avaliação de 47,20 mil milhões de dólares, e deverá atingir 51,22 mil milhões de dólares em 2026. O crescimento na América Latina, no Médio Oriente e em África é apoiado por investimentos em redes de Bus Rapid Transit (BRT), pelo aumento da urbanização e pela adoção gradual de autocarros elétricos. Os governos de vários países estão a concentrar-se em iniciativas de transporte sustentável e na expansão do transporte público, criando oportunidades para o crescimento do mercado, enquanto a adoção permanece numa fase inicial em comparação com a Ásia-Pacífico e a Europa.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Colaborações e estratégias de eletrificação redefinem a liderança de mercado

O mercado global de autocarros urbanos está moderadamente consolidado, com OEMs estabelecidos e especialistas emergentes em autocarros elétricos competindo através de inovação tecnológica, parcerias e programas de mobilidade sustentável. Os principais fabricantes estão a concentrar-se no desenvolvimento de autocarros avançados eléctricos e movidos a hidrogénio, na expansão de soluções inteligentes de gestão de frotas e no reforço do apoio pós-venda e da infra-estrutura de carregamento para garantir contratos de longo prazo com municípios e operadores de transportes.

Volvo Buses, BYD Company Ltd., Yutong Bus Co., Ltd. e Mercedes-Benz (Daimler Buses) estão entre os principais players que impulsionam a eletrificação global. A Volvo está expandindo suas plataformas de ônibus elétricos, como o BZR Electric, oferecendo serviços modularesbateriae opções de hidrogênio. BYD e Yutong dominam o segmento elétrico, exportando grandes frotas para Europa, América Latina e Sudeste Asiático. A Daimler Buses continua a crescer com a sua linha eCitaro, combinando desempenho de zero emissões com elevado conforto para os passageiros.

Outros jogadores notáveis incluem Tata Motors, Ashok Leyland, Alexander Dennis Limited (ADL) e Solaris Bus & Coach. A Tata Motors e a Ashok Leyland estão ampliando a fabricação local de ônibus elétricos no âmbito dos programas FAME e PM-eBus Sewa da Índia. A ADL lidera no segmento elétrico de dois andares no Reino Unido, enquanto a Solaris está se expandindo pela UE com sua linha Urbino Electric. Estes fabricantes mantêm a competitividade através de investimentos em I&D, produção localizada e fortes colaborações com fornecedores de baterias e sistemas de carregamento.

- Por exemplo, emMarço de 2025,A BYD anunciou a sua vitrine europeia no Busworld Europe 2025, revelando novos ônibus urbanos movidos a bateria de estado sólido e fortalecendo sua presença nas exportações para a Europa.

LISTA DAS PRINCIPAIS EMPRESAS DE ÔNIBUS CIDADES PERFILADAS

- Yutong Bus Co.(China)

- BYD Co.(China)

- Daimler Buses GmbH (Alemanha)

- AB Volvo(Suécia)

- Força Motores Ltda.(Índia)

- Tata Motors(Índia)

- Ashok Leyland (Índia)

- Scania AB (Suécia)

- IVECO S.p.A (Itália)

- Grupo NFI (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:De acordo com as notícias Sustainable Bus, os registos de autocarros eléctricos a bateria na Europa (veículos > 8 t) atingiram5.315 unidadesno primeiro semestre de 2025, um aumento de aproximadamente 41% em relação ao primeiro semestre de 2024.

- Março de 2025:Um relatório da Transport & Environment (T&E) descobriu que49%de todos os novos autocarros urbanos na UE em 2024 eram modelos com emissões zero, indicando uma forte adesão aos autocarros eléctricos a bateria.

- Fevereiro de 2025:A Volvo Buses anunciou seu primeiro pedido de ônibus elétrico com a Go‑Ahead em Londres, compreendendo 25 ônibus Volvo BZL Electric de um andar a serem implantados em 2025.

- Outubro de 2024:A operadora britânica Go‑Ahead Transport Group fez um investimento de £ 500 milhões para comprar até 1.200 ônibus (elétricos) com emissão zero construídos pela Wrightbus, apoiando a fabricação e produção no Reino Unido.descarbonizaçãoda sua frota.

- Março de 2024:A Wrightbus garantiu um contrato com a Arriva London para entregar87 novos ônibus com emissão zero(11 modelos Electroliner de um andar e 76 de dois andares) para serviços em Londres.

COBERTURA DO RELATÓRIO

A análise global do mercado de ônibus urbanos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também inclui um cenário competitivo detalhado, fornecendo informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,98% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, propulsão, transmissão, capacidade de assentos e região |

|

Por tipo |

|

|

Por tamanho |

|

|

PorPropulsão |

|

|

PorCapacidade de passageiros |

|

|

Por propriedade

|

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 268,68 mil milhões de dólares em 2025 e deverá atingir 495,52 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 194,36 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,98% durante o período de previsão de 2026-2034.

O segmento de ônibus de um andar liderou o mercado em termos de tipo de ônibus urbano.

A crescente urbanização e os esforços governamentais para eletrificar a eletrificação dos transportes públicos estão a impulsionar o crescimento do mercado de autocarros urbanos.

Yutong Bus, BYD, Daimler Buses e AB Volvo são alguns dos players de destaque no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco