Tamanho do mercado de gerenciamento de alarmes clínicos, participação e análise da indústria, por componente (software/plataformas {plataformas de gerenciamento de alarmes, plataformas de comunicação clínica e colaboração, análise de alarmes e ferramentas de relatórios, vigilância clínica e sistemas de alerta precoce e outros} e serviços), por implantação (baseado em nuvem, no local e híbrido), por fonte de alarme (sistemas de monitoramento de pacientes, ventiladores, bombas de infusão, sistemas de chamada de enfermeira, sistemas de telemetria e outros), por usuário final (Hospitais e ASCs, un

Tamanho do mercado de gerenciamento de alarmes clínicos e perspectivas futuras

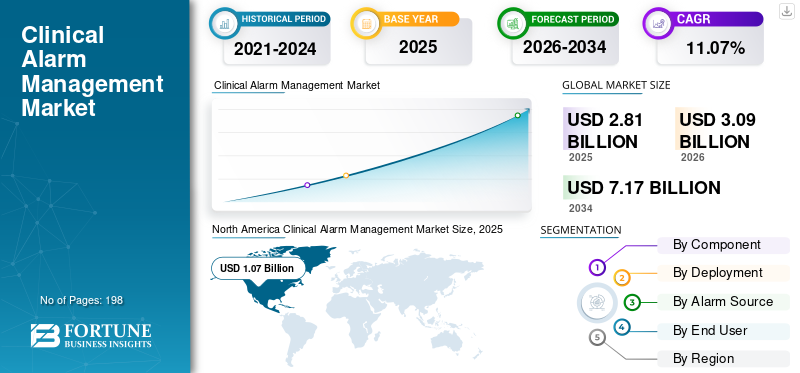

O tamanho global do mercado de gerenciamento de alarmes clínicos foi avaliado em US$ 2,81 bilhões em 2025 e deve crescer de US$ 3,09 bilhões em 2026 para US$ 7,17 bilhões até 2034, exibindo um CAGR de 11,07% durante o período de previsão. A América do Norte dominou o mercado de gerenciamento de alarmes clínicos com uma participação de mercado de 38,08% em 2025.

Os sistemas de gerenciamento de alarmes clínicos são empregados para coletar, priorizar, direcionar e escalar alarmes produzidos por vários dispositivos clínicos conectados. Essas soluções ajudam a minimizar a fadiga dos alarmes, melhorando as taxas de resposta dos cuidadores, promovendo a segurança do paciente e reforçando a eficiência do fluxo de trabalho em hospitais, instalações cirúrgicas ambulatoriais e ambientes de cuidados pós-agudos. O mercado está crescendo à medida que as organizações de saúde aumentam os investimentos em soluções de gerenciamento de alarmes, ferramentas para comunicação e colaboração clínica, middleware paradispositivo médicointegração, análise de alarmes e sistemas de vigilância clínica para lidar com níveis crescentes de alarme em UTIs, departamentos de emergência, salas de cirurgia, unidades de telemetria e enfermarias gerais. O mercado é ainda mais reforçado pela crescente demanda por fluxos de trabalho de alarmes centralizados e descentralizados, pela maior adoção de alertas móveis e abordagens de enfermagem virtual, por uma maior ênfase na minimização de alarmes não acionáveis e pela utilização crescente de soluções híbridas e baseadas em nuvem que melhoram a interoperabilidade, a geração de relatórios e a visibilidade geral dos alarmes em toda a empresa.

Os principais players que operam no mercado global incluem Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V., Baxter e outros. Essas empresas estão se concentrando no aprimoramento da plataforma, na integração de dispositivos médicos e EHR, na expansão da análise de alarmes, nas capacidades de vigilância clínica, em aquisições estratégicas e em iniciativas de automação de fluxo de trabalho para fortalecer sua presença no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

GESTÃO DE ALARMES CLÍNICOS TENDÊNCIAS DE MERCADO

O aumento da adoção de dispositivos médicos conectados é uma tendência importante

O uso crescente de dispositivos médicos interconectados está emergindo como uma tendência significativa na indústria de gerenciamento de alarmes clínicos. Os hospitais estão a utilizar monitores de pacientes adicionais, ventiladores, bombas de infusão, sistemas de chamada de enfermagem, camas inteligentes, sistemas de telemetria e dispositivos de monitorização vestíveis, levando a um aumento no volume de alarmes produzidos em todos os ambientes de cuidados. Com o aumento das fontes de alarme, os hospitais exigem sistemas de gerenciamento de alarmes e middleware que possam coletar informações do dispositivo, eliminar alertas não acionáveis e direcionar notificações essenciais ao cuidador apropriado. Isto também está a aumentar a necessidade de plataformas de comunicação clínica, uma vez que os alarmes devem agora ser enviados através de dispositivos móveis, crachás, painéis de controlo e sistemas de monitorização centralizados.

A tendência é particularmente proeminente em UTIs, departamentos de emergência, unidades de telemetria, salas de cirurgia e sistemas de monitoramento virtual, onde vários dispositivos se conectam a cada paciente. Consequentemente, os fornecedores estão se concentrando na compatibilidade dos dispositivos, na distribuição imediata de alertas e nos recursos de monitoramento para ajudar os hospitais a diminuir a fadiga dos alarmes e a melhorar os tempos de resposta. Ao longo do período de previsão, prevê-se que esta tendência facilite o aumento da adoção de middleware para integração de dispositivos médicos, análise de alarmes e plataformas para vigilância clínica. Esses fatores estão apoiando o crescimento global do mercado global de gerenciamento de alarmes clínicos.

- Por exemplo, em março de 2025, a Stryker lançou o Sync Badge, um dispositivo de comunicação portátil e mãos-livres para equipas de cuidados de saúde. A empresa afirmou que, por meio da integração com o middleware Vocera Engage, o dispositivo pode receber informações do EHR,sistemas de chamada de enfermeira, sistemas de monitoramento de pacientes, dispositivos médicos, camas conectadas, macas e outros sistemas, permitindo que as equipes de atendimento recebam alarmes e notificações acionáveis diretamente no crachá.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da fadiga de alarmes em hospitais para impulsionar o crescimento do mercado

O aumento da fadiga dos alarmes é um dos impulsionadores mais fortes do mercado, uma vez que os hospitais lidam com um elevado número de alarmes provenientes de monitores de pacientes, ventiladores, bombas de infusão, sistemas de telemetria, sistemas de chamada de enfermagem e outros dispositivos conectados. Muitos destes alarmes não são acionáveis ou têm baixa prioridade, o que pode tornar os médicos menos responsivos e aumentar o risco de intervenção tardia. Isto está a levar os hospitais a adotar plataformas de gestão de alarmes que possam filtrar alarmes desnecessários, priorizar alertas críticos, encaminhar alarmes para o cuidador certo e escalar alertas quando não há resposta. A necessidade é especialmente elevada em UTIs, departamentos de emergência, unidades de telemetria, salas de cirurgia e enfermarias de alta acuidade, onde os volumes de alarme são elevados. À medida que os hospitais se concentram mais na segurança dos pacientes, na eficiência da equipe e na redução do esgotamento dos enfermeiros, aumenta a demanda por análises de alarmes, plataformas de comunicação clínica e middleware de integração de dispositivos médicos. Portanto, a fadiga dos alarmes está apoiando diretamente o crescimento de soluções de gerenciamento de alarmes baseadas em software em hospitais e sistemas de saúde.

- Por exemplo, em outubro de 2025, Nihon Kohden lançou o AlarmSense, uma plataforma de análise baseada em dados projetada para agilizar o gerenciamento de respostas hospitalares e reduzir a fadiga de alarmes para equipes clínicas.

RESTRIÇÕES DE MERCADO

Alta complexidade de implementação e integração para limitar o crescimento do mercado

A complexidade significativa na implementação e integração serve como uma limitação importante para o mercado, uma vez que estes sistemas precisam de interagir simultaneamente com várias tecnologias hospitalares, tais como monitores de pacientes, ventiladores, bombas de infusão, sistemas de chamada de enfermagem, sistemas de telemetria, EHRs, dispositivos móveis e redes hospitalares. Vários hospitais continuam a depender de infraestruturas e equipamentos desatualizados de vários fornecedores, complicando a interoperabilidade e prolongando o tempo de implantação. Quando os alarmes não são integrados corretamente, os hospitais podem receber alertas repetidos, notificações adiadas, alarmes esquecidos ou diminuição da confiança do cuidador no sistema. Isto também aumenta a procura por personalização, avaliações de interface, reengenharia de processos clínicos, avaliações de segurança cibernética e formação de funcionários, o que eleva as despesas gerais de implementação. Consequentemente, hospitais mais pequenos e instalações com recursos de TI restritos poderão adiar a adoção ou implementar apenas a gestão de alarmes em departamentos específicos. Esta complexidade pode dificultar a penetração no mercado, apesar da forte procura pela redução da fadiga dos alarmes.

- Por exemplo, em junho de 2024, um estudo qualitativo sobre gestão de alarmes de UTI publicado no Centro Nacional de Informações sobre Biotecnologia (NCBI) destacou que a melhoria da gestão de alarmes é difícil devido ao fato de os ambientes de UTI serem sistemas sociotécnicos complexos.

OPORTUNIDADES DE MERCADO

Expansão do monitoramento remoto e da vigilância clínica para gerar novas perspectivas de crescimento

O crescimento da monitorização remota e da supervisão clínica está a estabelecer uma oportunidade significativa para o setor de gestão de alarmes clínicos. Os hospitais estão progressivamente migrando do monitoramento apenas à beira do leito para unidades de monitoramento centralizadas, centros de atendimento virtuais e sistemas de vigilância abrangentes. Isto gera a necessidade de plataformas capazes de coletar alertas de dispositivos conectados, avaliar informações do paciente em tempo real, priorizar notificações e encaminhar alarmes urgentes para a equipe de atendimento apropriada. O potencial é particularmente substancial emtelemetria, UTI, unidades regressivas e programas de enfermagem virtuais, pois os hospitais precisam supervisionar mais pacientes e ter menos funcionários.

Com os sistemas de saúde enfrentando a escassez de mão de obra e o aumento da acuidade dos pacientes, o monitoramento remoto pode melhorar os tempos de resposta, minimizar distrações desnecessárias à beira do leito e promover um atendimento mais seguro aos pacientes. Prevê-se que isso impulsione a adoção de sistemas de monitoramento clínico, ferramentas de análise de alarmes, middleware para integração de dispositivos médicos e soluções de gerenciamento de alarmes em nuvem/híbridos. Espera-se que todos esses fatores impulsionem o crescimento do mercado nos próximos anos.

- Por exemplo, em Outubro de 2025, a West Tennessee Healthcare lançou uma Unidade de Monitorização Centralizada e uma eICU alimentada pela Philips para reforçar a segurança dos pacientes, melhorar os tempos de resposta e apoiar as equipas clínicas em todo o sistema de saúde.

DESAFIOS DO MERCADO

Alto custo inicial e ROI pouco claro para instalações menoresRepresenta um desafio proeminente para o crescimento do mercado

Despesas iniciais significativas e retorno ambíguo do investimento continuam a ser grandes obstáculos para o mercado, especialmente para hospitais mais pequenos, ASC, instalações de cuidados de longa duração e prestadores de cuidados pós-agudos. Estas instalações podem exigir investimento não apenas em software de gestão de alarmes, mas também na integração de dispositivos, criação de interfaces, ferramentas de comunicação móvel, formação de pessoal, medidas de segurança cibernética e suporte contínuo. Em contraste com os grandes sistemas de saúde, as instalações mais pequenas podem não ter camas monitorizadas suficientes ou casos de utilização em toda a organização para garantir um orçamento de implementação significativo e imediato. Medir o retorno financeiro é um desafio, uma vez que vantagens como a diminuição de alarmes perdidos, melhores tempos de resposta, menor carga de trabalho dos enfermeiros e maior segurança do paciente são muitas vezes indiretas. Consequentemente, os compradores podem adiar a adoção, iniciar implementações departamentais restritas ou selecionar soluções básicas de alerta mais acessíveis em vez de sistemas abrangentes de gerenciamento de alarmes. Este obstáculo pode dificultar a penetração no mercado, apesar de uma demanda clínica significativa para reduzir a fadiga dos alarmes. Todos os fatores afetam cumulativamente o crescimento do mercado.

- Por exemplo, em junho de 2024, um estudo qualitativo sobre gestão de alarmes em UTI publicado no Centro Nacional de Informações sobre Biotecnologia (NCBI) afirmou que a gestão eficaz de alarmes requer mais do que apenas tecnologia; depende da reformulação do fluxo de trabalho, da interação da equipe com os sistemas de monitoramento e de práticas de implementação sustentáveis.

Análise de Segmentação

Por componente

Segmento de software/plataformas dominado devido à necessidade de roteamento de alarmes em tempo real e fluxos de trabalho clínicos integrados

Em termos de componente, o mercado está dividido emprogramas/plataformas e serviços.

O segmento de software/plataformas liderou a participação no mercado global de gerenciamento de alarmes clínicos em 2025. Os hospitais estão cada vez mais dependentes dessas plataformas para minimizar a fadiga dos alarmes, fornecer alertas acionáveis ao cuidador apropriado e permitir respostas mais rápidas em UTIs, departamentos de emergência, salas de cirurgia, unidades de telemetria e enfermarias gerais. A prevalência deste segmento é ainda reforçada pela utilização crescente de plataformas de comunicação clínica, middleware de integração de dispositivos médicos, painéis de análise de alarmes e sistemas de vigilância clínica. Como resultado, licenças contínuas de software, assinaturas de plataformas e módulos de gerenciamento de alarmes em toda a organização mantêm a liderança do segmento de software/plataformas em termos de valor de mercado.

- Por exemplo, em maio de 2025, a AirStrip lançou o AirStrip Alarm Management, uma plataforma integrada aprovada pela FDA projetada para transformar o gerenciamento de alarmes clínicos de sinais vitais.

Prevê-se que o segmento de serviços aumente com um CAGR de 9,69% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

A forte necessidade de conectividade de dispositivos locais e confiabilidade de alarmes em tempo real permitiu que o segmento local dominasse

Com base na implantação, o mercado é classificado em baseado em nuvem, local e híbrido.

O segmento local foi responsável pela participação de mercado dominante em 2025, impulsionado pela alta confiabilidade, baixa latência e acesso ininterrupto dentro de UTIs, departamentos de emergência, salas de cirurgia e unidades de telemetria dessas soluções. Além disso, os sistemas locais também permitem que os hospitais mantenham maior controle sobre os dados dos pacientes, interfaces de dispositivos, configurações de segurança cibernética e configuração do fluxo de trabalho clínico. Além disso, o segmento deverá deter 40,7% de participação em 2026.

- Por exemplo, em julho de 2025, Connexall anunciou que estava disponível no Epic Toolbox como uma solução de integração do Alert Manager.

Prevê-se que o segmento baseado em nuvem aumente com um CAGR de 15,31% durante o período de previsão.

Por fonte de alarme

O alto volume de alarmes de monitores de cabeceira e multiparâmetros impulsionou o crescimento do segmento de sistemas de monitoramento de pacientes

Com base na fonte de alarme, o mercado é dividido em sistemas de monitoramento de pacientes, ventiladores, bombas de infusão, sistemas de chamada de enfermagem, sistemas de telemetria, entre outros.

Em 2025, a participação de mercado foi liderada principalmente pelo segmento de sistemas de monitoramento de pacientes. Isso se deve ao uso de monitores de beira de leito, monitores multiparâmetros, estações centrais de monitoramento e monitores de sinais vitais em ambientes de alta acuidade e cuidados gerais. O domínio deste segmento é ainda apoiado pelo uso crescente de monitoramento contínuo e plataformas conectadas de monitoramento de pacientes que exigem roteamento, escalonamento e análise de alarmes. Além disso, o segmento deverá deter 32,8% de participação em 2026.

- Por exemplo, em fevereiro de 2024, a Philips anunciou a disponibilidade global do Philips Sounds, após a aprovação da FDA 510(k) de seu mais recente software de monitor de pacientes IntelliVue.

Prevê-se que o segmento de sistemas de telemetria aumente com um CAGR de 13,19% durante o período de previsão.

Por usuário final

Hospitais e ASCs impulsionaram a demanda devido à alta carga de alarmes em ambientes de cuidados intensivos

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, instalações de cuidados de longo prazo e cuidados pós-agudos, entre outros.

O segmento de hospitais e ASCs dominou a participação de mercado em 2025. O domínio do segmento é atribuído ao fato de que essas instalações gerenciam a maior concentração de dispositivos geradores de alarme, incluindo monitores de pacientes, ventiladores, bombas de infusão, sistemas de telemetria, sistemas de chamada de enfermagem, máquinas de anestesia e equipamentos de monitoramento de sala de recuperação. O domínio deste segmento é ainda apoiado por orçamentos de TI maiores, necessidades mais fortes de integração de dispositivos médicos e programas de comunicação clínica em toda a empresa em hospitais e sistemas de saúde. Além disso, o segmento deverá deter 82,4% de participação em 2026.

- Por exemplo, em outubro de 2025, a West Tennessee Healthcare lançou uma nova unidade de monitoramento centralizado e uma eICU alimentada pelo Philips iCareManager. O sistema foi implementado para apoiar a monitorização dos pacientes em tempo real em todo o sistema de saúde, melhorar os tempos de resposta e reforçar a segurança dos pacientes.

Projeta-se que as instalações de cuidados de longo prazo e cuidados pós-agudos cresçam a um CAGR de 16,91% durante o período de previsão.

Perspectiva regional do mercado de gerenciamento de alarmes clínicos

Com base na região, o mercado global está dividido em América Latina, Ásia-Pacífico, Europa, América do Norte e Oriente Médio e África.

América do Norte

North America Clinical Alarm Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi avaliada em 0,98 mil milhões de dólares em 2024 para dominar a indústria de gestão de alarmes clínicos. Em 2025, a região manteve o seu domínio, com uma avaliação de mercado de 1,07 mil milhões de dólares. A América do Norte está em expansão devido à elevada adoção de plataformas de comunicação clínica, à forte infraestrutura de TI hospitalar e ao maior foco na segurança do paciente. A região tem uma grande base de hospitais de cuidados intensivos que utilizam monitores de pacientes, sistemas de telemetria, sistemas de chamada de enfermagem e dispositivos médicos conectados, o que cria uma forte procura de encaminhamento e análise de alarmes.

Mercado de gerenciamento de alarmes clínicos dos EUA

O mercado dos EUA liderou a região norte-americana e prevê-se que seja de aproximadamente 1,04 mil milhões de dólares em 2026, representando cerca de 33,7% das receitas globais.

Europa

O mercado na Europa deverá crescer a um CAGR de 10,11% durante o período de previsão. O crescimento da Europa é apoiado pelo aumento da digitalização hospitalar, por programas de interoperabilidade mais fortes e pela adoção de fluxos de trabalho clínicos conectados nos sistemas de saúde da Europa Ocidental.

Mercado de gerenciamento de alarmes clínicos do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,16 mil milhões de dólares, representando cerca de 5,2% das receitas globais.

Mercado de gerenciamento de alarmes clínicos da Alemanha

O tamanho do mercado alemão deverá atingir aproximadamente 0,19 mil milhões de dólares em 2026, equivalente a cerca de 6,0% das vendas globais.

Ásia-Pacífico

Espera-se que o tamanho do mercado da Ásia-Pacífico atinja uma avaliação de US$ 0,74 bilhão em 2026. Espera-se que a Ásia-Pacífico mostre o crescimento mais rápido devido à expansão hospitalar, ao aumento dos investimentos em hospitais inteligentes e à crescente adoção de monitoramento conectado nos países asiáticos. Além disso, a região tem uma grande base de pacientes e redes hospitalares privadas em expansão, criando oportunidades para novas comunicações clínicas, integração de dispositivos e implantações de vigilância.

Mercado de gerenciamento de alarmes clínicos do Japão

O mercado japonês em 2026 está estimado em cerca de 0,18 mil milhões de dólares, representando cerca de 5,7% das receitas globais.

Mercado de gerenciamento de alarmes clínicos da China

O mercado da China deverá atingir 0,24 mil milhões de dólares em 2026, representando cerca de 7,6% das vendas globais.

Mercado indiano de gerenciamento de alarmes clínicos

O mercado indiano em 2026 está estimado em cerca de 0,08 mil milhões de dólares, representando cerca de 2,5% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que o crescimento nas regiões da América Latina e Médio Oriente e África seja moderado nos próximos anos. O crescimento é impulsionado principalmente por hospitais privados e grandes sistemas de saúde urbanos nos países. Além disso, novos projetos hospitalares,hospital inteligenteprogramas, iniciativas de saúde digital e modelos de centro de comando estão aumentando a demanda por fluxos de trabalho de alarme conectados, monitoramento remoto e vigilância clínica. O mercado da América Latina em 2026 está estimado em cerca de 0,20 mil milhões de dólares.

Mercado de gerenciamento de alarmes clínicos GCC

Na região do Médio Oriente e África, o mercado do CCG deverá atingir aproximadamente 0,08 mil milhões de dólares em 2026, representando cerca de 2,6% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas de alarme integradas e recursos de comunicação clínica para apoiar as posições de mercado dos participantes

O mercado global de gerenciamento de alarmes clínicos reflete um cenário competitivo moderadamente fragmentado, composto por grandes empresas como Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V. e Baxter, representando uma parcela significativa da receita do mercado. A considerável presença de mercado destas empresas deve-se aos seus amplos portfólios, foco em soluções integradas, o que deverá fortalecer a sua posição competitiva ao longo do período de previsão.

- Por exemplo, em agosto de 2025, a Ascom e a AvaSure assinaram um acordo para integrar a plataforma de cuidados virtuais da AvaSure com os dispositivos Myco e a plataforma de saúde da Ascom. A integração foi disponibilizada para clientes hospitalares compartilhados e pode ser incorporada em iniciativas mais amplas de gerenciamento de alarmes, conectando cuidados virtuais, monitoramento, comunicação e fluxos de trabalho clínicos.

Outros participantes importantes incluem TigerConnect, Masimo, Spok e GE Healthcare, entre outros. Essas empresas também estão enfatizando a comunicação clínica móvel, implantações híbridas/na nuvem, análise de alarmes, monitoramento centralizado, avanços tecnológicos e interoperabilidade de dispositivos para reduzir a fadiga de alarmes, melhorar os tempos de resposta e expandir a adoção em toda a empresa.

LISTA DAS PRINCIPAIS EMPRESAS DE GESTÃO DE ALARMES CLÍNICOS PERFILADAS

- Stryker (EUA)

- GlobeStar Systems, Inc. (Canadá)

- Ascom (Suíça)

- Koninklijke Philips N.V.(Holanda)

- Bax ter (EUA)

- TigerConnect(NÓS.)

- Masimo (EUA)

- Spok (EUA)

- Companhia Elétrica Geral(NÓS.)

- Drägerwerk AG & Co.(Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Stryker lançou sua plataforma SmartHospital, projetada para conectar dispositivos, dados e equipes de atendimento em hospitais. A plataforma inclui comunicação clínica, alarmes priorizados, recursos de mecanismo de fluxo de trabalho, atendimento virtual einteligência ambiental.

- Dezembro de 2025:O TigerConnect Alarm Management recebeu a designação Epic Toolbox na categoria Alert Manager. A solução fornece alertas ricos em contexto para aplicativos Epic, como Rover, Haiku, Canto e Hyperspace.

- Janeiro de 2025:A CalmWave e a Oracle colaboraram para lidar com a fadiga dos alarmes hospitalares usando o Oracle Cloud Infrastructure. A CalmWave afirmou que os alarmes não acionáveis representam 80–99% dos alarmes de UTI e que a OCI pode ajudar a dimensionar suas cargas de trabalho de IA para hospitais em todo o mundo.

- Novembro de 2024:A GE HealthCare publicou dados piloto com a Cleveland Clinic para Portrait Mobile, mostrando que os médicos consideraram 82% dos alarmes informativos ou úteis, com menos de três alarmes por paciente por dia.

- Outubro de 2024:A CalmWave avançou um piloto depois que uma prova de conceito na Wellstar mostrou potencial para uma redução de 58% em alarmes não acionáveis usando sua Plataforma de Operações. A Catalyst by Wellstar também fez um investimento estratégico na empresa.

COBERTURA DO RELATÓRIO

A análise global do mercado de gerenciamento de alarmes clínicos inclui uma avaliação completa do tamanho do mercado e das previsões para cada segmento destacado no relatório. Ele oferece insights sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante todo o período de previsão. Ele fornece uma compreensão dos principais fatores, incluindo o progresso tecnológico, as inovações de produtos, o ambiente regulatório e o lançamento de novos produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos da indústria no mercado. O relatório de previsão do mercado global também fornece um cenário competitivo aprofundado, incluindo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,07% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, implantação, fonte de alarme, usuário final e região |

| Por componente |

|

| Por implantação |

|

| Por fonte de alarme |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,81 mil milhões de dólares em 2025 e deverá atingir 7,17 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte era de 1,07 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,07% durante o período de previsão de 2026-2034.

Por componente, o segmento de software/plataformas liderou o mercado em 2025.

O aumento da fadiga dos alarmes nos hospitais e o crescente foco na segurança do paciente e na conformidade regulatória estão impulsionando principalmente a expansão do mercado.

Stryker, GlobeStar Systems, Inc., Ascom, Koninklijke Philips N.V. e Baxter são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 198

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco