Tamanho do mercado de EDA em nuvem, análise de participação e indústria, por implantação (nuvem pública, nuvem privada e nuvem híbrida), por tipo de empresa (grandes empresas e pequenas e médias empresas (PMEs)), por aplicação (design de IC digital, design de IC analógico e de sinal misto, design avançado de SoC e PCB e design de nível de sistema), por setor (eletrônicos de consumo, automotivo, aeroespacial e defesa, saúde, telecomunicações e outros) e previsão regional, 2026 – 2034

TAMANHO DO MERCADO CLOUD EDA E PERSPECTIVAS FUTURAS

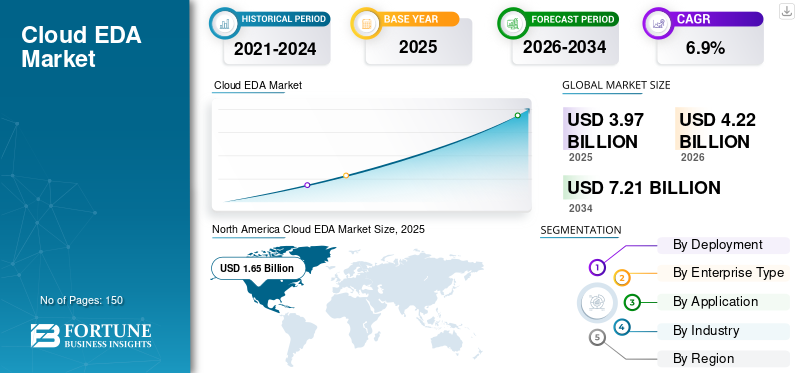

O tamanho do mercado de EDA em nuvem foi avaliado em US$ 4,13 bilhões em 2025. O mercado deve crescer de US$ 4,41 bilhões em 2026 para US$ 7,67 bilhões até 2034, exibindo um CAGR de 7,2% durante o período de previsão. A América do Norte dominou o mercado de nuvem eda com uma participação de mercado de 41,64% em 2025.

As soluções Cloud Electronic Design Automation (EDA) são plataformas digitais avançadas que permitem que empresas de semicondutores e fabricantes de eletrônicos projetem, simulem, verifiquem e otimizem circuitos integrados e sistemas eletrônicos usando infraestrutura de nuvem escalável. Ao contrário dos ambientes EDA tradicionais no local, as plataformas baseadas em nuvem fornecem poder de computação elástico, acesso de design colaborativo e modelos de implantação flexíveis que suportam arquiteturas de chip cada vez mais complexas, incluindo nó avançado, sistema no chip e designs de integração heterogêneos.

A rápida evolução de tecnologias como inteligência artificial, conectividade 5G, computação de alto desempenho e dispositivos IoT está aumentando significativamente a complexidade do design de chips e os requisitos computacionais. À medida que os ciclos de desenvolvimento de semicondutores diminuem e a concorrência se intensifica, as organizações recorrem a soluções EDA na nuvem para acelerar as cargas de trabalho de verificação, permitir simulações paralelas e reduzir as restrições de infraestrutura. A implantação na nuvem também oferece suporte a equipes de engenharia distribuídas geograficamente, melhorando a colaboração e reduzindo o tempo de lançamento no mercado.

Principais players como Synopsys Inc., Cadence Design Systems, Inc., Keysight Technologies e Altium Limited estão expandindo seus portfólios habilitados para nuvem por meio de integração de plataformas, automação de design orientada por IA e colaborações estratégicas com fabricantes de semicondutores enuvem em hiperescalafornecedores. Seu foco permanece no fornecimento de ambientes de design seguros, de alto desempenho e escaláveis que atendam às crescentes demandas computacionais e de verificação da inovação de semicondutores de próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

IA generativa transforma fluxos de trabalho de EDA na nuvem e fortalece o crescimento do mercado

A IA generativa está moldando cada vez mais o mercado de EDA na nuvem, melhorando a produtividade do design de chips, automatizando fluxos de trabalho complexos e reduzindo os tempos de ciclo de design. As empresas de semicondutores estão adotando ferramentas EDA baseadas em IA para exploração de espaço de design, verificação, otimização de layout e detecção de bugs. Como esses modelos de IA exigem alto poder computacional e grandes conjuntos de dados, as plataformas EDA baseadas em nuvem estão se tornando importantes para oferecer suporte a ambientes de design escaláveis e mais rápidos. Por exemplo,

- Em março de 2026,A Siemens lançou seu Fuse EDA AI Agent para integrar IA generativa em fluxos de trabalho de design de chips, permitindo execução automatizada de tarefas, maior produtividade de engenharia e ciclos de desenvolvimento de semicondutores mais rápidos.

As ferramentas EDA assistidas por IA ajudam os engenheiros a avaliar várias opções de projeto, otimizar as compensações entre desempenho de energia e reduzir o esforço manual. A infraestrutura em nuvem oferece suporte a esses recursos por meio de processamento paralelo, simulações em grande escala e acesso centralizado a dados. Por exemplo,

- Em abril de 2025,A Cadence destacou o papel das ferramentas de design baseadas em IA na aceleração dos ciclos de verificação e na melhoria da eficiência do design em nós de semicondutores avançados.

TENDÊNCIAS DE MERCADO DE NUVEM EDA

Aumento da demanda por serviços de verificação e emulação baseados em nuvem para fortalecer a expansão do mercado

O mercado está testemunhando uma mudança crescente em direção a serviços de verificação e emulação baseados em nuvem, à medida que as empresas de semicondutores enfrentam crescente complexidade de SoC, pilhas de software maiores e prazos de desenvolvimento mais apertados. Atividades de verificação, como testes de regressão, análise de potência e validação de sistema, exigem alta capacidade computacional, tornando a infraestrutura escalonável em nuvem mais eficiente do que as configurações locais tradicionais. Isto é particularmente importante para IA, automotivo, redes echips para centros de dados, onde as demandas de validação estão aumentando rapidamente.

A tendência é ainda apoiada pela necessidade de validar designs complexos de IA e de bilhões de portas no início do ciclo de design. A verificação e emulação baseadas em nuvem permitem acesso flexível a recursos de computação em grande escala, especialmente durante picos de cargas de trabalho e marcos críticos, reduzindo a dependência da expansão de hardware interno. Por exemplo,

- Em agosto de 2025,A Cadence e a NVIDIA introduziram a análise dinâmica de potência acelerada por hardware usando a plataforma de emulação empresarial Palladium Z3, permitindo análises de projeto de bilhões de portas em poucas horas com até 97% de precisão.

Esses desenvolvimentos indicam que a verificação e a emulação baseadas em nuvem estão se tornando um componente estratégico do desenvolvimento de semicondutores, impulsionando uma maior adoção de soluções EDA em nuvem.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescente demanda por ciclos mais rápidos de design de chips para impulsionar o crescimento do mercado

A crescente necessidade de acelerar os ciclos de design de chips é um fator-chave para o crescimento do mercado de EDA em nuvem. As empresas de semicondutores estão sob constante pressão para reduzir os prazos de desenvolvimento, melhorar os processos de verificação e obter uma saída mais rápida, especialmente para aplicações avançadas, como inteligência artificial,computação de alto desempenho, sistemas automotivos e projetos complexos de sistemas em chip.

As plataformas EDA baseadas em nuvem permitem que as equipes de design acessem recursos de computação escalonáveis sob demanda, executem cargas de trabalho paralelas com eficiência e minimizem gargalos na simulação, aprovação de tempo e verificação física. Esse recurso melhora significativamente a eficiência geral do projeto e permite uma comercialização mais rápida de produtos semicondutores. Os desenvolvimentos da indústria destacam ainda mais esta tendência. Por exemplo,

- Em outubro de 2025,A Synopsys afirmou que as cargas de trabalho de design de chips podem ser executadas até 52x mais rápido no Synopsys Cloud SaaS, aproveitando recursos avançados de computação em nuvem e licenciamento FlexEDA sob demanda, permitindo saída de fita acelerada e aprovação de tempo mais rápida.

- Em junho de 2025,A Siemens declarou no DAC 2025 que seu conjunto de ferramentas EDA aprimorado por IA foi projetado para melhorar a produtividade, acelerar a inovação e acelerar o tempo de lançamento no mercado para fluxos de design de semicondutores e PCB.

- Em março de 2025,A Synopsys colaborou com a NVIDIA, que está projetada para acelerar a simulação de circuitos em até 30x na plataforma NVIDIA GB200 Grace Blackwell, destacando como a nuvem de alto desempenho e a computação acelerada estão sendo usadas para compactar tempos de execução EDA.

Da mesma forma, a pressão crescente para alcançar o sucesso do silício de primeira passagem está a levar as empresas a realizar ciclos de verificação e validação mais profundos e abrangentes dentro de prazos limitados. Isto está aumentando a dependência de ambientes EDA baseados em nuvem, que podem lidar com cargas de trabalho intensivas com mais eficiência.

RESTRIÇÕES DE MERCADO

Preocupações com segurança de dados e propriedade intelectual restringem o crescimento do mercado

As preocupações com a segurança dos dados e a proteção da propriedade intelectual continuam a ser uma grande restrição para o mercado. Os dados de projeto de semicondutores, incluindo arquitetura de chips, layouts e arquivos de verificação, representam propriedade intelectual de alto valor e investimentos significativos em P&D. Isso torna as empresas cautelosas ao transferir cargas de trabalho de design para ambientes em nuvem devido a riscos como violações de dados, acesso não autorizado e ameaças cibernéticas. Garantir acesso seguro, criptografia e ambientes controlados continua a ser um desafio fundamental para uma adoção mais ampla. Por exemplo,

- Em março de 2025,A Synopsys destacou que a segurança e a proteção IP continuam entre as principais preocupações das empresas de semicondutores ao adotarem fluxos de trabalho EDA baseados em nuvem, especialmente para nós avançados e projetos relacionados à defesa.

- Em outubro de 2024,o Instituto Nacional de Padrões e Tecnologia dos EUA (NIST) enfatizou que os dados de projeto de semicondutores exigem estruturas rigorosas de segurança cibernética devido à sua alta sensibilidade e importância estratégica.

Além disso, políticas internas rigorosas e requisitos regulamentares muitas vezes levam as empresas a manter o controlo sobre os seus ambientes de design, limitando a utilização de infraestruturas de nuvem partilhada e aumentando a preferência por modelos de nuvem privada ou híbrida. Preocupações relacionadas à residência de dados, padrões de criptografia e colaboração segura entre equipes distribuídas retardam ainda mais a adoção de produtos.

OPORTUNIDADES DE MERCADO

Crescente expansão de dispositivos de borda e design de chips IoT para criar oportunidades de crescimento de mercado

O rápido crescimento da computação de ponta e dos dispositivos IoT está criando fortes oportunidades para o mercado. Setores comocasas inteligentes, a automação industrial, a saúde, a indústria automotiva e as telecomunicações estão usando cada vez mais dispositivos conectados que exigem chips de baixo consumo de energia e específicos para aplicações. Projetar esses chips envolve equilibrar desempenho, eficiência energética, tamanho e custo, o que aumenta a necessidade de ferramentas avançadas de simulação, verificação e otimização. As plataformas Cloud EDA atendem a esses requisitos, oferecendo recursos de computação escaláveis, iterações de design mais rápidas e ambientes de design flexíveis, sem a necessidade de investimentos pesados em infraestrutura. Por exemplo,

- Em janeiro de 2025,A Ericsson projetou que as ligações IoT globais ultrapassariam os 29 mil milhões até 2027, impulsionadas pelo crescimento da IoT massiva e das aplicações IoT de banda larga, destacando a crescente procura por dispositivos conectados e design de semicondutores associados.

Estes desenvolvimentos indicam que a expansão dos dispositivos periféricos e dos ecossistemas IoT está a alargar as oportunidades de design de semicondutores e a criar um forte potencial de crescimento para plataformas EDA na nuvem.

Análise de Segmentação

Por indústria

Eletrônicos de consumo dominam devido ao alto volume de dispositivos e à rápida inovação

Com base na indústria, o mercado é classificado em eletrônicos de consumo, automotivo, aeroespacial e defesa, saúde, telecomunicações, entre outros.

Os eletrônicos de consumo detinham a participação majoritária do mercado em 2024. Em 2025, o segmento dominava com 34,5% de participação, pois produz um grande volume de dispositivos, incluindosmartphones, laptops, wearables e dispositivos domésticos inteligentes, todos os quais exigem circuitos integrados altamente complexos e designs de sistema em chip. Os rápidos ciclos de inovação, a concorrência intensa e a pressão por dispositivos menores, mais eficientes e ricos em recursos aumentam a complexidade do projeto, tornando as ferramentas EDA escaláveis baseadas na nuvem essenciais para um desenvolvimento mais rápido e econômico e para a colaboração em tempo real entre uma equipe global de P&D.

Espera-se que o setor automotivo testemunhe o maior CAGR de 9,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

A implantação de nuvem híbrida lidera o mercado, impulsionada pelas necessidades de escalabilidade e segurança IP

Com base na implantação, o mercado é dividido em nuvem pública,nuvem privadae nuvem híbrida.

A nuvem híbrida detinha a participação majoritária por implantação em 2024. Em 2025, o segmento detinha uma participação de 51,4%, pois combina os benefícios de ambientes locais e em nuvem. As empresas podem continuar a usar a infraestrutura existente para cargas de trabalho confidenciais ou legadas e, ao mesmo tempo, aproveitar a nuvem para obter computação de alto desempenho, escalabilidade e simulação em larga escala. Esta abordagem garante eficiência de custos, flexibilidade e melhor controle sobre a propriedade intelectual, o que é crucial no projeto de semicondutores.

Espera-se que a nuvem pública testemunhe o maior CAGR de 10,3% durante o período de previsão.

Por tipo de empresa

Grandes empresas detêm participação majoritária devido a projetos complexos e altos requisitos de computação

Com base no tipo de empresa, o mercado é categorizado em grandes empresas e pequenas e médias empresas (PMEs).

As grandes empresas detinham a participação majoritária do mercado em 2024. Possui os recursos, requisitos de design complexos e necessidades de desenvolvimento de chips de alto volume que justificam o investimento em soluções EDA baseadas em nuvem. Estas organizações muitas vezes trabalham emsemicondutorprojetos, como sistemas em chip (SoC) e dispositivos habilitados para IA/5G, que exigem enorme poder de computação e simulação de alto desempenho que as plataformas em nuvem fornecem.

Espera-se que as pequenas e médias empresas (PMEs) testemunhem o maior CAGR de 10,3% durante o período de previsão.

Por aplicativo

O design digital de IC lidera devido à complexidade e à demanda contínua em eletrônicos

Com base na aplicação, o mercado é segmentado em design de IC digital, design de IC analógico e de sinal misto, design avançado de SoC e design de PCB e nível de sistema.

O design de IC digital detinha a participação majoritária em 2024. Em 2025, o segmento tinha uma participação de 43,8%, já que a maioria dos dispositivos eletrônicos modernos depende fortemente de circuitos digitais, como microprocessadores, chips de memória e componentes de sistema em chip. Os projetos digitais são altamente complexos e computacionalmente intensivos, exigindo extensa simulação, verificação e otimização, que se beneficiam enormemente da escalabilidade e do poder computacional de alto desempenho das ferramentas EDA baseadas em nuvem.

Espera-se que o design avançado de SoC testemunhe o maior CAGR de 10,1% durante o período de previsão.

Perspectiva Regional do Mercado Cloud EDA

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Cloud EDA Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a participação majoritária no mercado de EDA em nuvem devido ao seu ecossistema de inovação de semicondutores profundamente enraizado, alta intensidade de P&D e forte demanda por design avançado de chips em setores estratégicos. Os EUA, em particular, lideram o desenvolvimento de aceleradores de IA,centro de dadosprocessadores, eletrônicos aeroespaciais e semicondutores de nível de defesa, todos os quais exigem verificação com uso intensivo de computação e cargas de trabalho de simulação em larga escala que são adequadas para ambientes de nuvem.

Iniciativas federais como o CHIPS e o Science Act estão acelerando o design doméstico de semicondutores e a pesquisa avançada de nós, aumentando ainda mais a dependência de plataformas EDA escaláveis baseadas em nuvem. Além disso, o cenário robusto de capital de risco e o ecossistema de startups da região no design de silício, especialmente em IA e silício personalizado, impulsionam a adoção precoce de modelos flexíveis de licenciamento em nuvem. A combinação de programas de chips de alto valor, forte infraestrutura digital e investimento sustentado em tecnologias de computação de próxima geração posiciona a América do Norte como o principal mercado regional.

O mercado da América do Norte detinha o maior mercado, com US$ 1,72 bilhão em 2025.

Mercado Cloud EDA dos EUA

Dada a forte contribuição da América do Norte, o mercado dos EUA foi de 1,54 mil milhões de dólares em 2025, representando cerca de 37,2% das vendas.

Europa

Prevê-se que a Europa cresça 5,6% nos próximos anos e atinja uma avaliação de 0,51 mil milhões de dólares em 2025, impulsionada pela aceleração dos esforços para alcançar a auto-suficiência em semicondutores, a inovação em chips automóveis e o desenvolvimento de electrónica industrial avançada. A forte presença da região no design de semicondutores automotivos, especialmente na Alemanha e na França, está impulsionando a demanda por arquiteturas de chips de alta confiabilidade e eficiência energética que exigem capacidades avançadas de simulação e verificação adequadas para ambientes EDA baseados em nuvem. Iniciativas políticas como a Lei Europeia dos Chips estão a incentivar a I&D nacional de semicondutores, a financiar a inovação no design e a reforçar os ecossistemas locais de fabrico e design.

Mercado Cloud EDA do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 0,10 mil milhões de dólares, representando cerca de 2,4% das receitas globais.

Mercado alemão de Cloud EDA

O mercado da Alemanha atingiu 0,10 mil milhões de dólares em 2025, equivalente a cerca de 2,4% das vendas globais.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça no CAGR mais elevado e atinja 1,40 mil milhões de dólares até 2025, impulsionada pelo cenário de design de semicondutores em rápida evolução da região e pelo seu papel como centro global de fabrico de eletrónica. A concentração deeletrônicos de consumoa produção na China, Coreia do Sul, Taiwan e Sudeste Asiático cria uma demanda contínua por personalização rápida de chips, modificações de design de referência e circuitos integrados específicos para aplicações, todos os quais exigem capacidade de simulação escalável. O forte ecossistema de fundição, particularmente o domínio da produção da TSMC e da Samsung Electronics, incentiva uma colaboração mais estreita entre as casas de design e as instalações de fabricação, aumentando assim a necessidade de verificação baseada em nuvem e ferramentas de prontidão para saída de fita.

Mercado japonês de Cloud EDA

O mercado do Japão em 2025 foi avaliado em cerca de 0,15 mil milhões de dólares, representando cerca de 3,6% das receitas globais.

Mercado de EDA em nuvem da China

O mercado da China deverá ser um dos maiores do mundo e as receitas em 2025 atingiram 0,43 mil milhões de dólares, representando 10,4% das vendas globais.

Mercado indiano de Cloud EDA

O mercado indiano em 2025 foi de 0,14 mil milhões de dólares, representando cerca de 3,4% da quota de mercado global.

América do Sul e Oriente Médio e África

Espera-se que a região do Oriente Médio e África cresça no segundo maior CAGR do mercado. Isso se deve à sua acelerada diversificação em setores de tecnologia avançada e aos investimentos estratégicos em capacidades de design de semicondutores. Países como os Emirados Árabes Unidos e a Arábia Saudita estão a expandir o seu foco para além das economias dependentes do petróleo, rumo à IA, infra-estruturas inteligentes, electrónica de defesa e computação de alto desempenho, que requerem conhecimentos localizados em design de chips e desenvolvimento de sistemas. Nacionaltransformação digitalprogramas, incluindo a Visão 2030 da Arábia Saudita, estão a promover parques tecnológicos, centros de investigação e parcerias para construir capacidades de semicondutores e de electrónica avançada.

Espera-se que a América do Sul cresça a uma CAGR estável, impulsionada por aumentos graduais na fabricação de eletrônicos, na adoção de semicondutores automotivos e em startups de tecnologia emergentes em países como Brasil e Argentina. O investimento moderado mas constante da região em infra-estruturas de nuvem e o interesse crescente em soluções de design escaláveis e económicas apoiam a adopção consistente de plataformas EDA baseadas na nuvem.

Mercado GCC Cloud EDA

O mercado do GCC atingiu 0,08 mil milhões de dólares em 2025, representando cerca de 1,9% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fornecedores líderes de EDA em nuvem expandem capacidades por meio de parcerias estratégicas e inovação

Os principais participantes do mercado estão aprimorando suas plataformas para atender à crescente demanda por soluções de design de chips escaláveis, habilitadas para IA e colaborativas. As empresas estão a prosseguir iniciativas estratégicas, tais como parcerias tecnológicas, fusões e aquisições e programas de desenvolvimento conjunto para fortalecer as suas ofertas de nuvem, integrar ferramentas avançadas de simulação e verificação e alargar o seu alcance global. Esses esforços visam fornecer ambientes de design de alto desempenho, seguros e flexíveis que atendam à crescente complexidade dos fluxos de trabalho de design de semicondutores e eletrônicos.

LISTA DAS PRINCIPAIS EMPRESAS CLOUD EDA PERFILADAS

- Sinopse, Inc.(NÓS.)

- Cadence Design Systems, Inc.(NÓS.)

- Siemens AG(Alemanha)

- Tecnologias Keysight (EUA)

- Renesas Electronics Corporation (Altium Limited)(Japão)

- Zuken Inc (Japão)

- Silvaco Group, Inc.

- (EUA)

- (China)

- Empyrean Technology Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:O Grupo Silvaco expandiu sua parceria estratégica com a Advanced Power Electronics Corp. (APEC), com a APEC adotando mais ferramentas TCAD e EDA da Silvaco. Isto ajudará a acelerar o desenvolvimento de tecnologias avançadascarboneto de silício (SiC)dispositivos de energia enquanto melhora o desempenho e o tempo de lançamento no mercado. A colaboração apoia a inovação em setores como o automotivo e de energia renovável. Também fortalece as posições de ambas as empresas no crescente mercado de eletrónica de potência.

- Outubro de 2025:A Altair lançou o Altair HPCWorks 2026, aprimorando sua plataforma de HPC e nuvem para suportar cargas de trabalho EDA baseadas em nuvem. A atualização melhora a integração de GPU, otimização de recursos orientada por IA, conectividade Kubernetes e relatórios avançados, permitindo que equipes de design eletrônico e de semicondutores executem trabalhos EDA em grande escala com mais eficiência em ambientes de nuvem.

- Abril de 2025:A Altair expandiu sua presença na nuvem EDA, aprimorando seus recursos de verificação e simulação nativas da nuvem para projetos de semicondutores e sistemas eletrônicos. Com ferramentas como DSim, que se integram aos principais provedores de nuvem e suportam simulação escalonável de ASIC e FPGA, a Altair está possibilitando computação sob demanda e econômica para testes de regressão em larga escala e verificação de projeto.

- Dezembro de 2024:fez parceria com a Amazon Web Services em um acordo de cinco anos para adotar EDA na nuvem para desenvolvimento de chips. A colaboração permite que a Marvell aproveite as soluções EDA na nuvem AWS para acelerar, dimensionar e proteger o design de semicondutores em produtos de IA, DSPs, módulos de interconexão de data centers e silício de comutação Ethernet.

- Março de 2024:A HCLTech fez parceria com a NetApp e lançou uma solução EDA habilitada para nuvem para acelerar fluxos de trabalho de design de semicondutores. A plataforma aproveitanuvem híbridainfraestrutura para melhorar a escalabilidade, gerenciar grandes volumes de dados, otimizar recursos de TI e reduzir o tempo de colocação no mercado de projetos de EDA, melhorando ao mesmo tempo a qualidade e a confiabilidade do design.

- Março de 2024:A Synopsys revelou soluções EDA orientadas por IA (DSO.ai, VSO.ai, 3DSO.ai) que aceleram o design, a verificação e a otimização de múltiplos chips de chips. Eles também lançaram o Synopsys Cloud Hybrid, que transfere perfeitamente cargas de trabalho EDA locais para a nuvem. Novos sistemas de verificação assistidos por hardware e IP expandido (por meio da aquisição de ID intrínseco) aumentam a produtividade e a segurança no projeto de semicondutores.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se nos principais aspectos, incluindo empresas líderes, tipos de produtos e as principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o crescimento do mercado nos últimos anos foi impulsionado por diversos outros fatores.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,2% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por implantação, tipo de empresa, aplicativo, setor e região |

| Por implantação |

|

| Por tipo de empresa |

|

| Por aplicativo |

|

| Por indústria |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,13 mil milhões de dólares em 2025 e deverá atingir 7,67 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1,72 bilhão.

Espera-se que o mercado cresça a um CAGR de 7,2% durante o período de previsão.

Por indústria, espera-se que o segmento eletrônico de consumo lidere o mercado.

A crescente demanda por ciclos de design de chips mais rápidos para impulsionar o crescimento do mercado impulsiona o crescimento do mercado.

Synopsys Inc., Cadence Design Systems, Inc., Keysight Technologies e Altium Limited são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco