Tamanho do mercado C-RAN, participação e análise de impacto COVID-19, por rede (2G/3G, 4G e LTE e 5G e 5G NR), por tipo de empresa (pequenas e médias empresas (PMEs) e grandes empresas), por tipo (RAN centralizado e RAN virtual (vRAN)), por setor (telecomunicações, manufatura, saúde, transporte e logística, e mineração e energia) e previsão regional, 2026-2034

Tamanho do mercado C-RAN

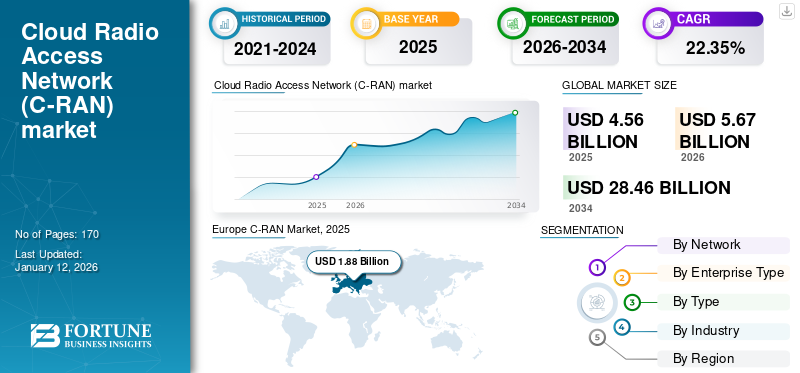

O tamanho do mercado global C-RAN foi avaliado em USD4,56bilhões em 2025. O mercado deverá crescer de USD5,67bilhões em 2026 para dólares americanos28h46bilhão até 2034, exibindo um CAGR de22h35% durante o período de previsão. A Europa dominou o mercado global com uma quota de30,53% em 2025.

Cloud RAN (C-RAN), uma abreviatura de rede de acesso de rádio em nuvem, é uma arquitetura de rede na área de telecomunicações sem fio. Ele transforma a infraestrutura de rede celular tradicional centralizando as funções de processamento de banda base de vários cabeçotes de rádio remotos (RRHs) ou pequenas células em um data center centralizado em nuvem. Esta abordagem centralizada permite uma alocação de recursos mais eficiente, escalabilidade dinâmica e técnicas avançadas de otimização de rede, além de facilitar a implantação do 5G e muito mais, tornando-o uma tecnologia fundamental para o futuro da comunicação sem fio.

A crescente implantação de RAN em nuvem emtelecomunicaçõesredes é impulsionada principalmente por sua escalabilidade, eficiência de custos e recursos de otimização de rede. A arquitetura virtualizada do Cloud RAN permite que as operadoras dimensionem sua infraestrutura com eficiência, reduzam os custos operacionais e melhorem a qualidade da rede, tornando-a uma escolha preparada para o futuro e ecologicamente correta para acomodar o crescimento do tráfego de dados, suportar 5G e além, e alcançar inteligência e controle de rede centralizados. Segundo especialistas do setor, os custos totais de propriedade da infraestrutura foram reduzidos em 40%, após a transformação e adoção da tecnologia cloud.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado C-RAN

- Tamanho do mercado em 2025: US$ 4,56 bilhões

- Tamanho do mercado em 2026: US$ 5,67 bilhões

- Tamanho do mercado previsto para 2034: US$ 28,46 bilhões

- CAGR: 22,35% de 2026–2034

- A Europa dominou o mercado com uma participação de 30,53% em 2025.

- O segmento de Grandes Empresas deverá liderar o mercado com 76,84% de participação em 2026.

- Espera-se que o segmento RAN centralizado domine com uma participação de 60,98% em 2026.

Ásia-Pacífico

A Ásia-Pacífico registou 0,92 mil milhões de dólares em 2025 e deverá crescer para 1,16 mil milhões de dólares em 2026.

América do Norte

A América do Norte atingiu 1,39 mil milhões de dólares em 2025 e prevê-se que cresça para 1,74 mil milhões de dólares em 2026.

Europa

A Europa gerou 1,88 mil milhões de dólares em 2025 e prevê-se que atinja 2,34 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 0,92 bilhão até 2026.

Japão

O mercado do Japão deverá atingir 0,19 mil milhões de dólares até 2026.

Leia mais

IMPACTO DA COVID-19

As interrupções na cadeia de suprimentos e o aumento da demanda por conectividade confiável tiveram um impacto misto

A pandemia COVID-19 interrompeu e acelerou o crescimento do mercado. Causou atrasos nas implementações devido a interrupções na cadeia de abastecimento e aumento de custos, ao mesmo tempo que ampliou a procura por conectividade fiável à medida que o trabalho remoto e os serviços online aumentavam. A arquitetura centralizada do Cloud RAN provou ser benéfica para o gerenciamento e a resiliência da rede remota, atendendo às crescentes demandas de tráfego de dados. Alguns operadores ajustaram as suas prioridades de investimento, mas, de um modo geral, a pandemia destacou a importância da C-RAN na resposta aos desafios e oportunidades apresentados pelo cenário em evolução das telecomunicações.

Por exemplo, de acordo com a IHS Technology, em Maio de 2020, o mercado de servidores registou uma recuperação no primeiro trimestre de 2020, com um aumento de 27% nas remessas globais de servidores em comparação com 2019. O aumento foi impulsionado pelo aumento da procura por parte dos fornecedores de serviços em nuvem e das empresas que se adaptaram à maior dependência dos serviços em nuvem devido à pandemia.

Tendências de mercado C-RAN

Aumento da demanda por dados de baixa latência e alta velocidade na rede 5G para impulsionar o crescimento do mercado

Com uma necessidade crescente de capacidade de dados devido ao crescente tráfego de dados da Internet, a tecnologia 5G foi projetada para melhorar significativamente a velocidade de comunicação de dados, oferecendo até três vezes o desempenho em comparação com 4G e LTE. O principal objetivo por trás do desenvolvimento do 5G é proporcionar melhorias substanciais nos serviços de banda larga móvel. Isso é possível através da introdução de RAN em nuvem, que facilita a abertura de recursos de rede de estação base sem fio por meio de contêineres virtualizados.

De acordo com a GSMA, espera-se que a percentagem de ligações 5G globais aumente até 54% em 2030, em comparação com 12% em 2022. Os utilizadores de Internet móvel também estão a aumentar exponencialmente, com uma taxa de penetração de 64% e 5,5 mil milhões de utilizadores móveis em 2030. Estas estatísticas sublinham a dinâmica inegável da tecnologia 5G, demonstrando o seu papel fundamental na definição do futuro das telecomunicações e na satisfação da procura de tecnologias 5G rápidas, serviços de rede eficientes e econômicos. Assim, a crescente procura por dados de baixa latência e alta velocidade em redes 5G está a impulsionar o crescimento do mercado C-RAN nas indústrias.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado C-RAN

Adoção crescente de maior largura de banda e dispositivos de telecomunicações econômicos para impulsionar o crescimento do mercado

A adoção crescente de maior largura de banda e dispositivos de telecomunicações mais económicos está prestes a exercer uma influência substancial na quota de mercado dos dispositivos 4G e 5G. A demanda por soluções de maior largura de banda cresceu significativamente como resultado do surgimento de aplicações que exigem uma grande quantidade de dados, como streaming de vídeo de alta definição, aplicações de realidade aumentada (VR) e dispositivos IoT. Os principais provedores de nuvem estão atendendo à crescente demanda integrando tecnologias avançadas, como agregação de operadora multibanda, formação de feixe e MIMO massivo em suas ofertas. Essas integrações utilizam eficientemente os recursos de espectro disponíveis, melhorando as taxas de transferência de dados e reduzindo a latência.

Em agosto de 2023, a Telkomsel renovou a sua parceria com a Ericsson para expandir a sua presença na rede 4G/5G na Indonésia, com a Ericsson a implementar as suas soluções RAN na nuvem 5G energeticamente eficientes em múltiplas regiões, como Norte de Sumatra, Aceh e Kalimantan, entre outras.

Assim, a relação simbiótica entre a procura por maior largura de banda e soluções C-RAN económicas está preparada para melhorar a utilização da nuvem, permitindo uma gama diversificada de aplicações que vão desderealidade aumentada (AR)para veículos autônomos, entre outros.

FATORES DE RESTRIÇÃO

Regulamentações rigorosas sobre aplicações e falta de capacidade de Fronthaul para limitar o crescimento do mercado

O Cloud RAN enfrenta desafios técnicos que abrangem latência, sincronização de rede, maiores investimentos iniciais e capacidade de fronthaul. O processamento centralizado de RAN em nuvem, onde as Unidades de Banda Base (BBUs) estão concentradas em estações base e data centers, pode introduzir latência indesejável nas comunicações entre BBUs e Remote Radio Heads (RRHs). Esta latência pode não atender aos requisitos rigorosos de aplicações como 5G, veículos autônomos e Internet das Coisas (IoT) em tempo real, prejudicando a eficácia da rede.

Além disso, a arquitetura RAN em nuvem exige um investimento inicial substancial. Construir e manter data centers para hospedar BBUs e implantar as conexões fronthaul de fibra óptica de alta capacidade necessárias pode ser financeiramente oneroso para as operadoras de rede. Esse custo inicial pode impedir que algumas operadoras adotem RAN em nuvem, impactando sua implantação generalizada. Além disso, a capacidade da rede fronthaul, que liga os RRHs ao conjunto centralizado de BBU, é crucial para o desempenho da rede. A capacidade inadequada de fronthaul pode restringir o número de RRHs que podem ser suportados e, subsequentemente, a capacidade global da rede, impedindo a sua capacidade de lidar eficazmente com as crescentes exigências de dados e as elevadas cargas de tráfego.

Análise de segmentação de mercado C-RAN

Por análise de rede

Proliferação global e impacto crescente das velocidades e eficiência 5G para ajudar no crescimento do mercado

Por rede, o mercado é dividido em 4G e LTE, 5G e 5G NR e 2G/3G.

Projeta-se que o segmento 5G e 5G NR domine o mercado com uma participação de 46,39% em 2026. O segmento de rede 5G e 5G NR foi responsável pelo sistema de rede de crescimento mais rápido e está preparado para experimentar o crescimento mais rápido durante o período de previsão. Este crescimento é atribuído ao aumento explosivo no tráfego de dados, acompanhado por uma carga substancial de consumo de energia nas arquitecturas de rede existentes.

Redes 4G e LTE dominarão o mercado durante o período de previsão. Dado que as redes 4G e 5G oferecem conectividade de alta velocidade e baixa latência, elas apresentam uma estrutura e uma arquitetura técnica mais eficientes para operações de RAN em nuvem. Além disso, a proliferação global de redes 5G tornou-se uma tendência fundamental, desempenhando um papel importante na propulsão do crescimento deste segmento.

O 5G NR, um componente-chave do 5G, aprimora ainda mais frequências mais altas e técnicas avançadas de modulação, permitindo comunicação ultraconfiável de baixa latência (URLLC) para aplicações de missão crítica, incluindo automação industrial eredes inteligentes. O fator determinante para cada geração de redes são suas crescentes demandas individuais de conectividade e tecnologia, com o 5G NR estando na vanguarda das mais recentes inovações em comunicação sem fio, oferecendo maior velocidade, capacidade e menor latência para suportar uma ampla gama de aplicações futurísticas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo empresarial

Capacidades financeiras de grandes empresas para impulsionar a adoção de soluções C-RAN

Espera-se que o segmento de Grandes Empresas lidere o mercado, contribuindo com 76,84% globalmente em 2026. Com base no tipo de empresa, o mercado é dividido em grandes empresas e pequenas e médias empresas (PMEs). Projeta-se que o segmento de grandes empresas domine a participação de mercado de C-RAN durante o período de previsão, pois possuem maiores capacidades financeiras e demandas de rede complexas e utilizam RAN em nuvem por sua escalabilidade, flexibilidade e capacidade de suportar tráfego massivo de dados. Ele permite que grandes empresas alcancem desempenho de rede superior, acomodando as demandas da IoT e preparando sua infraestrutura para o futuro para integrar perfeitamente tecnologias emergentes, como 5G, IA,aprendizado de máquinae computação em nuvem.

As PME são frequentemente caracterizadas por orçamentos mais limitados e os recursos são cada vez mais atraídos para a RAN na nuvem devido à sua natureza económica. A capacidade do Cloud RAN de centralizar o processamento de rede e reduzir os requisitos de hardware no local está alinhada com a abordagem consciente do orçamento das PMEs, permitindo-lhes aproveitar tecnologias sem fio avançadas e, ao mesmo tempo, minimizar as despesas de capital.

Análise por tipo

Utilização de vRAN em Network Slicing e Edge Computing para impulsionar o crescimento do segmento

O segmento de RAN centralizada será responsável por 60,98% de participação de mercado em 2026. Por tipo, o mercado é bifurcado em RAN centralizada e RAN virtual (vRAN). O vRAN virtualiza funções de rede e as separa do hardware proprietário, oferecendo flexibilidade e escalabilidade. Projeta-se que o segmento vRAN domine o mercado durante o período de previsão devido à sua capacidade avançada, que permite às operadoras implantar funções de acesso de rádio como software em hardware comum, que pode ser alocado dinamicamente com base nas demandas de tráfego. Isso torna o vRAN adequado parafatiamento de rede, computação de ponta e atendimento a diversos casos de uso em 5G e IoT.

A RAN centralizada centraliza o processamento de banda base nos data centers, reduzindo o hardware local nas células, o que leva à economia de custos, à alocação eficiente de recursos e ao gerenciamento de rede mais fácil. É particularmente adequado para áreas urbanas densamente povoadas e de alta capacidade.

Por análise da indústria

Adoção crescente de C-RAN no setor de telecomunicações devido às suas capacidades de nuvem para impulsionar o crescimento do segmento

Espera-se que o segmento de Telecomunicações responda por 54,30% do mercado em 2026. Com base na indústria, o mercado é classificado em telecomunicações, manufatura, saúde, transporte e logística, e setor de mineração e energia. Espera-se que o segmento de telecomunicações domine a participação de mercado durante o período de previsão até 2030. No setor de telecomunicações, a rede de acesso rádio em nuvem permite que os operadores de rede melhorem a cobertura, a capacidade e o desempenho, especialmente em áreas urbanas densamente povoadas. O crescimento do segmento pode ser atribuído à demanda por velocidades de dados mais altas, latência reduzida e expansão de rede econômica.

Na indústria, o C-RAN oferece o potencial para permitir fábricas inteligentes através de melhor conectividade e comunicação de baixa latência. Isto é crucial para o monitoramento e controle em tempo real de processos industriais, manutenção preditiva e automação, impulsionados pela necessidade de aumento de eficiência e redução do tempo de inatividade.

Na área da saúde, o C-RAN oferece suporte à telemedicina, permitindo o monitoramento remoto de pacientes, consultas por vídeo em tempo real e a transmissão segura de grandes conjuntos de dados médicos.

No setor de transporte e logística, o C-RAN auxilia no rastreamento e gerenciamento de remessas, otimizando o planejamento de rotas e facilitando a comunicação em tempo real entre veículos e centros de controle.

INFORMAÇÕES REGIONAIS

Regionalmente, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo. Estas regiões são ainda categorizadas em vários países e sub-regiões.

Europa

Europe C-RAN Market, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa contribuiu com 41,24% para o mercado global em 2025, com uma avaliação de 1,88 mil milhões de dólares, e deverá atingir 2,34 mil milhões de dólares em 2026. O mercado do Reino Unido deverá atingir 0,92 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,34 mil milhões de dólares até 2026. A Europa dominou o mercado com uma avaliação de 1,88 mil milhões de dólares em 2026. 2025 e US$ 2,34 bilhões em 2026. A Europa também dominou o mercado global de C-RAN com uma participação de 41,37% em 2023 devido à ênfase da região na sustentabilidade ambiental e à presença de players importantes que operam no mercado. Os países europeus, especialmente aqueles com regulamentações ambientais rigorosas, são atraídos pelo processamento centralizado com eficiência energética da Cloud RAN, que se alinha com as suas iniciativas verdes. Além disso, os requisitos de rede heterogéneos do continente, abrangendo áreas urbanas, suburbanas e rurais, são satisfeitos pela atribuição dinâmica de recursos e pelas capacidades de optimização da rede da RAN em nuvem, garantindo a utilização eficiente do espectro e a extensão da cobertura. Além disso, a tendência para a comunicação de baixa latência em aplicações como veículos autónomos e Indústria 4.0está acelerando a implantação de RAN na nuvem, pois permite computação de ponta e sincronização precisa, crucial para o processamento de dados em tempo real.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

O mercado da América do Norte gerou US$ 1,39 bilhão em 2025, representando 30,53% do cenário do mercado global, e deverá atingir US$ 1,74 bilhão em 2026. O mercado dos Estados Unidos deverá atingir US$ 0,92 bilhão até 2026. Espera-se que o mercado da América do Norte para C-RAN apresente o maior CAGR devido à confluência de fatores técnicos que atendem ao cenário diversificado e exigente de telecomunicações da região. A evolução em direção ao 5G é um fator fundamental, exigindo a adoção de RAN em nuvem para permitir a latência ultrabaixa e a alta largura de banda exigidas por aplicações como veículos autônomos e cidades inteligentes. A vasta geografia da região, que vai desde centros urbanos densamente povoados até áreas rurais remotas, exige a flexibilidade da Cloud RAN para alocar recursos de forma eficiente quando necessário, reduzindo os custos operacionais e otimizando o desempenho da rede. Além disso, o compromisso da América do Norte com a segurança da rede reforçou a adoção de RAN na nuvem, uma vez que oferece controlo e monitorização centralizados, melhorando as medidas de segurança cibernética.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 0,92 mil milhões de dólares em 2025, representando 20,20% da quota de mercado global, e deverá atingir 1,16 mil milhões de dólares em 2026. O mercado do Japão deverá atingir 0,19 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,35 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 0,12 mil milhões de dólares até 2026. 2026. Na região Ásia-Pacífico, o mercado está a testemunhar um crescimento saudável impulsionado pela proliferação de redes 5G como um motor principal, com países como a China a implementar agressivamente Infraestrutura 5Gpara oferecer suporte a aplicativos de alta capacidade, incluindo IoT, nuvem e AR. Além disso, as densas áreas urbanas da região necessitam de uma utilização eficiente do espectro, tornando cruciais o processamento centralizado e a gestão coordenada de recursos da RAN na nuvem. Além disso, o terreno geográfico desafiador em partes da Ásia-Pacífico, como regiões montanhosas e arquipélagos, ressalta a importância da otimização da rede fronthaul do Cloud RAN para minimizar a perda de sinal e melhorar a cobertura da rede.

Oriente Médio e África

Em 2025, o Médio Oriente e África detinham 8,03% do mercado global, atingindo uma avaliação de 0,37 mil milhões de dólares, e prevê-se que cresça para 0,43 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Expansão dos negócios por meio de soluções inovadoras e crescentes preocupações de segurança para impulsionar a participação de mercado dos principais participantes

Os principais participantes de vários domínios obtêm benefícios operacionais ao oferecer soluções inovadoras de RAN em nuvem. A Ericsson e a Nokia Corporation estão na vanguarda das implantações de RAN em nuvem e as integrações com empresas de manufatura como Intel e HPE aprimoraram os recursos das soluções RAN baseadas em nuvem. Por exemplo, em julho de 2023, a Ericsson e a Intel formaram uma parceria para aproveitar a tecnologia de produção e processo 18A da Intel para a infraestrutura otimizada 5G de nova geração da Ericsson. Segundo o acordo, a Intel fabricou SoCs 5G personalizados para a empresa, resultando em produtos altamente diferenciados para futuras infraestruturas 5G. Além disso, estas empresas expandiram a sua parceria para melhorar os processadores escaláveis Intel Xeon de 4ª geração com Intel vRAN Boost, melhorando as soluções RAN na nuvem da Ericsson. Esta colaboração teve como objetivo ajudar os fornecedores de serviços de comunicação a melhorar a capacidade da rede e a eficiência energética, ao mesmo tempo que alcançam maior flexibilidade e escalabilidade.

No entanto, outras empresas, como a ZTE e a Huawei, que são intervenientes dominantes em diversas regiões, como a China, a Coreia do Sul e o Médio Oriente, foram proibidas de expandir a sua infraestrutura e soluções de RAN na nuvem no Reino Unido, nos EUA, na Nova Zelândia e na Austrália, devido às regulamentações rigorosas impostas pelas entidades governamentais. Isto levou à criação de maiores oportunidades para players locais como Nokia, Ericsson, Mavenir e Airspan, entre outros.

Lista das principais empresas C-RAN:

- Telefonaktiebolaget LM Ericsson(Suécia)

- Corporação Nokia(Finlândia)

- (China)

- Zhongxing Novo Equipamento de Telecomunicações Co., Ltd. (China)

- Qualcomm Incorporated (EUA)

- Corporação NEC(Japão)

- Mavenir Systems, Inc.(NÓS.)

- Grupo Samsung (Coreia do Sul)

- (EUA)

- Telefónica, S.A. (Espanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2023 –A Nokia foi selecionada pela Cellfie Mobile para um projeto nacional de modernização de rede que abrange a preparação para 4G e 5G. O portfólio AirScale pronto para 5G da Nokia, com tecnologia ReefShark System-on-Chip (SoC) com eficiência energética, foi usado para atualizar sites LTE existentes e adicionar novos prontos para 5G após um leilão de espectro bem-sucedido. O sistema MantaRay Network Management da Nokia aprimorou o monitoramento e o gerenciamento da rede. A implementação está prevista para começar em Novembro, solidificando a posição da Nokia como o único fornecedor de RAN e aumentando a sua quota de mercado no país.

- Julho de 2023 –A Telstra fez parceria com a Ericsson para lançar a primeira Ericsson Cloud Radio Access Network da Austrália na rede comercial 5G da Telstra. Os primeiros 55 locais de tecnologia Cloud RAN, localizados em Gold Coast, Queensland, marcaram um marco significativo na busca da Telstra para oferecer serviços 5G em todo o país. Essa implantação incluiu a migração das frequências portadoras de 3.600 MHz e 2.600 MHz para a infraestrutura Cloud RAN, melhorando a capacidade, a inteligência e a velocidade da rede.

- Junho de 2023 –A operadora indiana Reliance Jio capitalizou os recentes acordos tecnológicos entre a Índia e os EUA, que abriram caminho para a exportação de seu rádio e pilha 5G ponta a ponta desenvolvidos internamente. Isso criou um fluxo de receita adicional para a empresa e avançou o foco em Open RAN, parte da colaboração mais ampla entre os países em pesquisa e desenvolvimento de tecnologias 5G/6G, facilitada por organizações como a Bharat 6G Alliance da Índia e a Next G Alliance dos EUA.

- Junho de 2023 –A Qualcomm Technologies adquiriu a Cellwize Wireless Technologies Pte. Ltd., fornecedora de soluções de gerenciamento e automação de rede, em um movimento para acelerar a adoção da Rede de Acesso de Rádio (RAN) 5G. Esta aquisição melhorou as soluções de infraestrutura 5G da empresa, permitindo a transformação digital das indústrias, apoiando o crescimento da economia da nuvem e impulsionando a borda inteligente conectada.

- Março de 2023 –A operadora Virgin Media O2, sediada no Reino Unido, foi uma das primeiras a adotar na Europa o produto de rede de acesso rádio em nuvem da Ericsson, como parte de um acordo mais amplo de expansão de rede. A Ericsson forneceu equipamentos para a rede da Virgin Media O2 no Reino Unido, incluindo a plataforma de rádio mMIMO 5G mMIMO com eficiência energética Air 3258, com implantações de pequenas células nas principais cidades para aumentar a capacidade e a velocidade.

COBERTURA DO RELATÓRIO

Nossa análise deste mercado fornece insights de negócios importantes em regiões globais para melhorar as decisões e julgamentos de negócios considerando o mercado. Além disso, o relatório de pesquisa fornece insights importantes sobre os desenvolvimentos recentes das tendências do mercado e da indústria, bem como uma revisão completa das tecnologias emergentes que estão sendo adotadas em todo o mundo. Também enfatiza os principais fatores e elementos estimuladores do crescimento, o que permite ao leitor obter uma percepção aprofundada do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Taxa de crescimento |

CAGR de22h35% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por rede

Por tipo de empresa

Por tipo

Por indústria

Por Região

|

Perguntas Frequentes

O estudo da Fortune Business Insights Inc. afirma que o mercado global deverá atingir US$ 28,46 bilhões até 2034.

Em 2025, o mercado situou-se em 4,56 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 22,35% durante o período de previsão (2026-2034).

Espera-se que o segmento 4G e LTE lidere o mercado em 2025.

Espera-se que a crescente adoção de maior largura de banda e dispositivos de telecomunicações econômicos impulsione o crescimento do mercado.

Telefonaktiebolaget LM Ericsson, Nokia Corporation, Huawei Technologies Co., Ltd., Zhongxing New Telecommunications Equipment Co., Ltd., Qualcomm Incorporated, NEC Corporation e Mavenir Systems, Inc.

A Europa detinha a maior participação de mercado em 2025.

Por rede, espera-se que o 5G e o 5G NR cresçam com um CAGR notável durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 170

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco