Tamanho do mercado aeroespacial comercial, análise de participação e indústria, por tipo de aeronave (corpo estreito (corredor único), corpo largo (corredor duplo), aeronaves regionais, aeronaves cargueiras), por tecnologia (sistemas de propulsão e energia, aviônicos, cabine de comando e conectividade, aerodinâmica, estruturas e materiais, controles e atuação de voo, trem de pouso, freios e rodas, entre outros), por tipo de motor (turbofan, turboélice, APU, híbrido-elétrico Propulsão, Propulsão a Hidrogênio) Por Usuário Final (Companhias Aéreas, Operadores de Carga, Locadores de Aeronaves/Prop

Tamanho do mercado aeroespacial comercial e perspectivas futuras

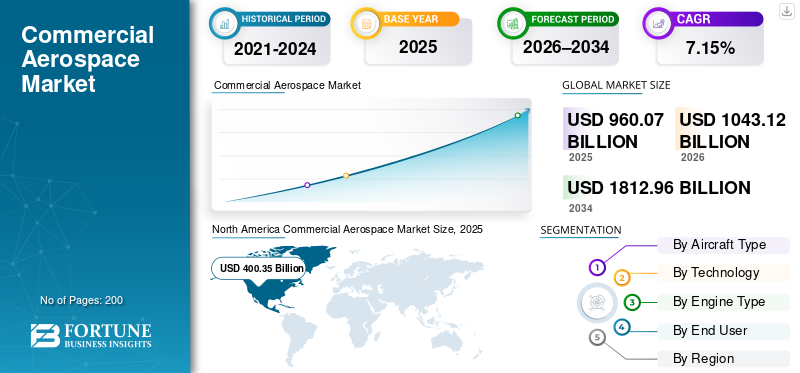

O tamanho do mercado aeroespacial comercial global foi avaliado em US$ 960,07 bilhões em 2025. O mercado deverá crescer de US$ 1.043,12 bilhões em 2026 para US$ 1.812,96 bilhões até 2034, exibindo um CAGR de 7,15% durante o período de previsão. A América do Norte dominou o mercado aeroespacial comercial global com uma participação de mercado de 41,70% em 2025.

Aeroespacial comercial refere-se ao segmento da aviação civil que envolve a fabricação, operação e suporte de aeronaves contratadas ou remuneradas, incluindo aviões de passageiros, aviões de carga, jatos regionais, jatos executivos, motores, aviônicos e serviços de manutenção. Os usuários finais consistem principalmente em companhias aéreas que fornecem serviços regulares de passageiros e carga, arrendadores de aeronaves e operadores fretados. Os principais factores impulsionadores incluem o aumento da procura global de viagens aéreas devido à expansão da classe média e da urbanização, a renovação da frota para maior eficiência e o crescimento da carga alimentado pelo comércio electrónico.

Os principais players são Airbus SE, Boeing Company, Embraer S.A., Bombardier Inc. e COMAC. Os principais intervenientes estão concentrados na recuperação pós-pandemia e nos esforços de sustentabilidade

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO AEROESPACIAL COMERCIAL

O aumento do uso de gêmeos digitais na aviação comercial leva a uma nova tendência de mercado

A tecnologia de gêmeos digitais está emergindo como uma tendência central do mercado na aviação comercial, criando réplicas virtuais de aeronaves, motores e sistemas que refletem operações em tempo real usandosensordados, IA e simulações. Na aviação, permite a manutenção preditiva através da previsão de falhas, otimizando a eficiência de combustível através de análise aerodinâmica e simplificando a gestão da frota para reduzir o tempo de inatividade e os custos. Companhias aéreas e OEMs como a Airbus aproveitam-no para monitoramento do ciclo de vida, desde melhorias no design do A350 XWB até ajustes de desempenho em serviço, reduzindo emissões e aumentando a segurança em meio ao aumento das viagens aéreas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por viagens aéreas leva à expansão do mercado aeroespacial comercial

A crescente procura de viagens aéreas impulsiona o crescimento do mercado aeroespacial comercial porque as companhias aéreas devem expandir as frotas para acomodar o aumento do volume de passageiros, alimentado pela recuperação económica e pela urbanização em regiões emergentes como a Ásia-Pacífico, o Médio Oriente e a África. Além disso, as maiores necessidades de conectividade nas rotas internacionais e domésticas obrigam as transportadoras a encomendar novas aeronaves a OEMs como a Airbus e a Boeing. Ao mesmo tempo, os factores de carga elevados sobrecarregam a capacidade existente e aceleram as substituições para aumentar a eficiência. Os volumes de carga aumentam juntamente com a expansão do comércio eletrónico, impulsionando ainda mais a procura por navios de grande porte e cargueiros. Esta pressão ascendente persistente sustenta as taxas de produção, os investimentos na cadeia de abastecimento e os serviços pós-venda, à medida que os operadores dão prioridade à escalabilidade e à fiabilidade.

RESTRIÇÕES DE MERCADO

Certificação rigorosa e requisitos regulatórios são uma restrição de mercado

A certificação rigorosa e os requisitos regulamentares atuam como uma restrição significativa do mercado no setor aeroespacial comercial porque os rigorosos processos de aprovação da FAA e da EASA para novos projetos, motores e modificações de aeronaves impõem prazos longos e altos custos de conformidade aos fabricantes de aeronaves. Estas regras exigem testes exaustivos para padrões de segurança, emissões e ruído, atrasando a entrada no mercado de modelos inovadores em meio a mandatos de sustentabilidade em evolução, como metas líquidas zero.

OPORTUNIDADES DE MERCADO

A proliferação de operadoras de baixo custo em muitas regiões cria novas oportunidades de mercado

A proliferação de companhias aéreas de baixo custo em todas as regiões cria uma excelente oportunidade de mercado no setor aeroespacial comercial, uma vez que estas operadoras priorizam rotas de alta frequência e de curta distância com jatos de fuselagem estreita com baixo consumo de combustível para atender viajantes sensíveis aos preços. As companhias aéreas económicas expandem-se agressivamente nas populações de classe média em regiões da Ásia-Pacífico, América Latina e África, abrindo novas redes domésticas e regionais onde as classes médias em ascensão exigem conectividade acessível sem custos de infraestrutura legados.

DESAFIOS DO MERCADO

As interrupções na cadeia de suprimentos servem como um grande desafio de mercado

As interrupções na cadeia de abastecimento representam um desafio de mercado significativo no setor aeroespacial comercial porque a escassez crítica de motores, aviônicos, peças forjadas e mão de obra qualificada interrompem as linhas de montagem de aeronaves e atrasam as entregas de OEMs como Airbus e Boeing. As companhias aéreas sofrem com aviões parados, custos de leasing crescentes e dependência forçada de frotas envelhecidas que queimam mais combustível e acumulam contas de manutenção. As tarifas geopolíticas sobre metais e produtos eletrónicos, além das frágeis redes de fornecedores dependentes de alguns fornecedores, amplificam até mesmo questões menores, transformando-as em paralisações generalizadas de produção. Esta fragilidade restringe a expansão da frota, dificulta o progresso da sustentabilidade e reduz a rentabilidade, uma vez que a transportadora perde receitas devido à procura não satisfeita.

Análise de Segmentação

Por tipo de aeronave

Baixo custo operacional para impulsionar o crescimento segmentar de corpo estreito (corredor único)

Com base no tipo de aeronave, o mercado é segmentado em Corpo estreito (corredor único), Corpo largo (corredor duplo), Aeronaves Regionais e Aeronaves Cargueiras.

Prevê-se que o segmento de corpo estreito (corredor único) responda pela maior participação de mercado. O crescimento segmental deve-se ao facto de as aeronaves de fuselagem estreita serem muito lucrativas para as companhias aéreas que operam rotas de alta frequência e de curto a médio curso, devido aos seus custos operacionais mais baixos por assento.

Prevê-se que o segmento de fuselagem larga (corredor duplo) aumente com um CAGR de 7,37% durante o período de previsão.

Por tecnologia

Alta otimização estrutural para impulsionar o crescimento do segmento de aerodinâmica, estruturas e materiais

Com base na tecnologia, o mercado é segmentado em sistemas de propulsão e energia,aviônicos, cabine de comando e conectividade, aerodinâmica, estruturas e materiais, controles de voo e atuação, trem de pouso, freios e rodas, sistemas térmicos, ambientais e pneumáticos, fiação elétrica e sistemas mais elétricos, sistemas de combustível e fluidos, sistemas de cabine e interiores e segurança, monitoramento e proteção de missão crítica.

Em 2025, o segmento de aerodinâmica, estruturas e materiais respondeu pela maior parte do mercado global. O crescimento se deve ao fato de esse segmento se integrar a materiais, o que permite asas mais finas, com maior proporção e configurações mescladas de asa e corpo. Esses formatos reduzem o arrasto induzido e melhoram a sustentação, o que reduz ainda mais os custos indiretos.

O segmento de sistemas de combustível e fluidos deverá crescer a um alto CAGR de 7,80% durante o período de previsão.

Por tipo de motor

Alta eficiência de combustível para impulsionar o crescimento do segmento Turbofan

Com base no tipo de motor, o mercado é segmentado em Turbofan, Turboélice, APU (Unidade de Potência Auxiliar), propulsão híbrida-elétrica (emergente) e propulsão de hidrogênio (P&D/demos iniciais).

Prevê-se que o segmento Turbofan testemunhe uma participação de mercado dominante durante o período de previsão. A alta eficiência de combustível impulsiona o crescimento do segmento de turbofans na indústria aeroespacial comercial porque os projetos de alta taxa de bypass reduzem significativamente o consumo de combustível em comparação com os turbojatos mais antigos, permitindo que as companhias aéreas reduzam os custos operacionais em rotas de alta frequência e, ao mesmo tempo, cumpram padrões rigorosos de emissões.

O segmento Turboélice deverá crescer a um alto CAGR de 7,30% durante o período de previsão.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Grande tamanho de frota para impulsionar o segmento de companhias aéreas (transportadoras de passageiros)

Com base no usuário final, o mercado é segmentado em Companhias Aéreas (Transportadoras de Passageiros), Operadores de Carga, Locadores de Aeronaves/Proprietários de Ativos, Operadores Charter/ACMI e Operadores Governamentais e Civis (não militares).

O segmento de companhias aéreas (transportadoras de passageiros) dominou a participação no mercado aeroespacial comercial. O crescimento segmental deve-se ao facto de operarem a grande maioria da frota global para serviços regulares de elevado volume, impulsionando uma procura consistente de novas aeronaves, motores e MRO para apoiar a expansão de rotas e cargas de passageiros.

Além disso, projeta-se que os Operadores Charter/ACMI cresçam a um alto CAGR de 7,70% durante o período do estudo.

Perspectiva Regional do Mercado Aeroespacial Comercial

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Norte América

North America Commercial Aerospace Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 370,15 mil milhões de dólares, e também manteve a liderança em 2025, com 400,35 mil milhões de dólares. A América do Norte lidera a indústria aeroespacial comercial, com grandes OEMs, como a Boeing, impulsionando a produção e a inovação em jatos com baixo consumo de combustível.

Mercado Aeroespacial Comercial dos EUA

Com base na contribuição substancial da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 262,19 mil milhões de dólares em 2026, representando cerca de 7,43% de CAGR. Os EUA dominam como base da Boeing, com grandes entregas de aeronaves apoiando extensas redes aéreas e crescimento de carga. A supervisão regulatória da FAA garante a segurança ao mesmo tempo que estimula atualizações tecnológicas em meio ao aumento de viagens pós-recuperação.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante durante o período de previsão de 6,89%, que é a segunda mais elevada entre todas as regiões, e alcance uma avaliação de 212,83 mil milhões de dólares até 2026. A Europa dá ênfase à sustentabilidade, com a Airbus a liderar as entregas e as rigorosas regras de emissões da UE a impulsionar a adopção de tecnologias verdes.

Mercado Aeroespacial Comercial do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 63,58 bilhões, representando cerca de 7,21% de CAGR durante o período do estudo. O Reino Unido aproveita acordos comerciais pós-Brexit para impulsionar as exportações aeroespaciais, enquanto a British Airways moderniza os seus aviões de grande porte.

Mercado Aeroespacial Comercial da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 56,58 mil milhões de dólares em 2026. A Alemanha destaca-se em motores através de MTU e aviónica, apoiando a renovação da frota da Lufthansa e o estatuto de centro de MRO. Os clusters industriais impulsionam a inovação em compósitos e manutenção digital.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 286,10 bilhões em 2026 e garanta a posição de terceira maior região do mercado e de crescimento mais rápido durante o período de estudo. A Ásia-Pacífico regista um rápido crescimento devido à expansão das viagens aéreas em rotas de alta densidade, lideradas por transportadoras de baixo custo e construções de infra-estruturas. As economias emergentes impulsionam a procura restrita à medida que a conectividade se expande em toda a região.

Mercado Aeroespacial Comercial do Japão

O mercado japonês em 2026 é estimado em cerca de US$ 52,60 bilhões, representando cerca de 7,81% da taxa composta de crescimento anual (CAGR) durante o período de previsão. O Japão concentra-se em jatos regionais eficientes e tecnologia de motores através da Mitsubishi e IHI, apoiando a modernização da All Nippon e da Japan Airlines.

Mercado Aeroespacial Comercial da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 82,57 mil milhões de dólares. A China avança com a entrada em serviço do C919 da COMAC, reduzindo a dependência de importações enquanto as companhias aéreas apoiadas pelo Estado expandem as rotas internacionais.

Mercado Aeroespacial Comercial da Índia

O mercado indiano em 2026 está estimado em cerca de 64,49 mil milhões de dólares. A Índia experimenta um crescimento explosivo da aviação com a IndiGo e a Air India encomendando centenas de aeronaves para expansão doméstica e internacional.

Resto do mundo

O resto do mundo inclui o Oriente Médio e a África e a América Latina. Centros do Oriente Médio, como Dubai e Doha, prosperam no tráfego de trânsito, com a Emirates e a Qatar Airways alimentando pedidos de fuselagem larga. A América Latina expande redes de baixo custo com operadoras como Azul e Viva Aerobus visando conectividade regional. O mercado do Médio Oriente & África e da América Latina deverá atingir uma avaliação de 67,06 mil milhões de dólares e 42,01 mil milhões de dólares em 2026, respetivamente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O aumento das inovações tecnológicas dos principais participantes do mercado impulsiona o desenvolvimento do mercado

O mercado aeroespacial comercial continua consolidado, dominado pela Airbus SE e pela The Boeing Company, que comandam a maioria dos pedidos de aeronaves através de escala de fabricação superior e redes de entrega globais.

As inovações tecnológicas impulsionam o crescimento à medida que a Airbus lança o A321XLR com alcance estendido para eficiência transatlântica e conceitos de hidrogênio ZEROe visando emissões líquidas zero. Ao mesmo tempo, a Boeing avança com as pontas das asas dobráveis do 777X e do 737 MAX 10 para domínio de alta densidade em curtas distâncias. Embraer aprimora E195-E2 com perfis de ruído reduzidos para uso urbanoaeroportos, a Bombardier refina os jatos Challenger para sustentabilidade VIP e a COMAC dimensiona a produção do C919 com motores LEAP-1C para domínio doméstico. Essas inovações atendem às demandas das companhias aéreas por economia de combustível, conformidade regulatória e maior flexibilidade de rotas.

LISTA DAS PRINCIPAIS EMPRESAS AEROESPACIAIS COMERCIAIS PERFILADAS

- Airbus SE (França)

- Empresa Boeing (NÓS.)

- Embraer S.A. (Brasil)

- Bombardeiro Inc. (Canadá)

- COMAC (Corporação de Aeronaves Comerciais da China) (China)

- GE Aeroespacial (NÓS.)

- Pratt & Whitney (EUA)

- Rolls-Royce Holdings (Reino Unido)

- Motores de aeronaves Safran (França)

- Textron Aviation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A partir de fevereiro de 2026, a Lufthansa Cargo introduzirá dois destinos adicionais como parte da expansão da sua rede para frete de curta e média distância. Roma-Fiumicino (FCO) fará parte da programação regular de voos cargueiros da companhia aérea.

- Novembro de 2025:No Dubai Airshow 2025, a Emirates anunciou encomendas de mais oito aeronaves Airbus A350-900 com motores Rolls-Royce Trent XWB84, avaliadas em US$ 3,4 bilhões.

- Março de 2025:A Jackson Square Aviation (JSA) anunciou que fez seu primeiro pedido direto com a Airbus, obtendo cinquenta aeronaves da família A320neo. Este acordo crítico melhora a colaboração da JSA com a Airbus e avança o seu plano de fornecer soluções de frotas estreitas com baixo consumo de combustível para companhias aéreas em todo o mundo.

- Agosto de 2024:No Aeroporto de Frankfurt, a Lufthansa Cargo deu as boas-vindas ao seu décimo oitavo cargueiro B777. O hub mais importante da companhia aérea de carga recebeu o cargueiro de longa distância direto da fábrica da Boeing em Everett, EUA.

- Junho de 2023:A IndiGo fez um pedido firme recorde de 500 aeronaves da família A320 (mistura de A320neo, A321neo e A321XLR) no Paris Air Show, avaliado em US$ 50 bilhões, marcando a compra de aeronave mais significativa por qualquer companhia aérea com a Airbus.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,15% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de aeronave, tecnologia, tipo de motor, usuário final e região |

|

Por tipo de aeronave |

· Corpo estreito (corredor único) · Widebody (corredor duplo) · Aeronaves Regionais · Aeronave Cargueira |

|

PorTecnologia |

· Sistemas de Propulsão e Potência · Aviônica, cabine de comando e conectividade · Aerodinâmica, Estruturas e Materiais · Controles e atuação de voo · Trem de pouso, freios e rodas · Sistemas Térmicos, Ambientais e Pneumáticos · Fiação elétrica e sistemas mais elétricos · Sistemas de combustível e fluidos · Sistemas de cabine e interiores · Segurança, monitoramento e proteção de missão crítica |

|

Por Tipo de motor |

· Turbofan · Turboélice · APU (Unidade de Alimentação Auxiliar) · Propulsão híbrida-elétrica (emergente) · Propulsão a hidrogênio (P&D / primeiras demonstrações) |

|

Por usuário final |

· Companhias aéreas (transportadoras de passageiros) · Operadores de Carga · Arrendadores de aeronaves/Proprietários de ativos · Fretamento / Operadores ACMI · Operadores governamentais e civis (não militares) |

|

Por região |

· América do Norte (por tipo de aeronave, tecnologia, tipo de motor, usuário final e país) o EUA (usuário final) o Canadá (usuário final) · Europa (por tipo de aeronave, tecnologia, tipo de motor, usuário final e país/sub-região) o Reino Unido (usuário final) o Alemanha (usuário final) o França (usuário final) o Rússia (usuário final) o Itália (usuário final) o Resto da Europa (usuário final) · Ásia-Pacífico (por tipo de aeronave, tecnologia, tipo de motor, usuário final e país/sub-região) o China (usuário final) o Índia (usuário final) o Japão (usuário final) o Coreia do Sul (usuário final) o Austrália (usuário final) o Resto da Ásia-Pacífico (usuário final) · Resto do mundo (por tipo de aeronave, tecnologia, tipo de motor, usuário final e país/sub-região) o Oriente Médio e África (usuário final) o América Latina (usuário final) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 960,07 mil milhões de dólares em 2025 e deverá atingir 1812,96 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 400,35 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 7,15% durante o período de previsão de 2026-2034.

Por tipo de aeronave, espera-se que o segmento Narrowbody (corredor único) domine o mercado.

Prevê-se que o aumento das viagens aéreas impulsione o crescimento do mercado.

Airbus SE (França), Boeing Company (EUA), Embraer S.A. (Brasil), Bombardier Inc. (Canadá), COMAC (Commercial Aircraft Corporation of China) (China) e outros são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco