O segmento de TI e telecomunicações continuará a ser uma indústria chave de utilização final e deverá atingir 23,84% da quota de mercado global em 2026. Este setor está na vanguarda da adoção de tecnologias da nova era, exigindo ainda mais flexibilidade para apoiar e integrar estas tecnologias sem esforço. Além disso, este setor exige um tempo de inatividade mínimo e um tempo de resposta rápido para servir os seus utilizadores finais. Assim, a indústria de TI e telecomunicações prefere data centers em contêineres para atender às suas necessidades em rápida evolução.

Tamanho do mercado de data center em contêineres, análise de participação e indústria, por tipo de contêiner (contêiner de 20 pés, contêiner de 40 pés e contêiner personalizado), por tipo de empresa (pequenas e médias empresas (PMEs) e grandes empresas), por setor (BFSI, TI e Telecom, saúde, governo, mídia e entretenimento, energia e serviços públicos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

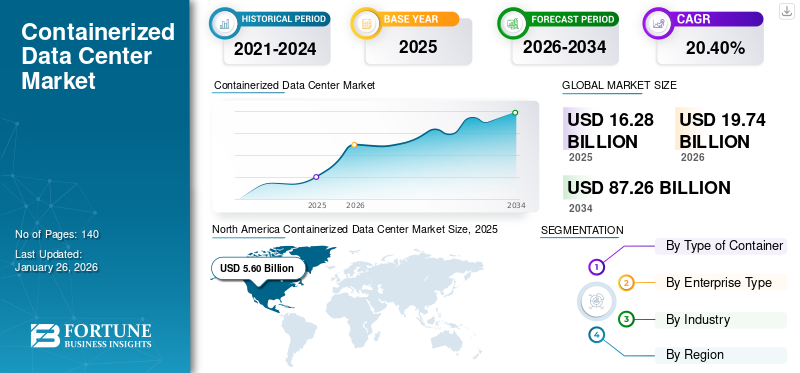

O tamanho do mercado global de data centers em contêineres foi avaliado em US$ 16,28 bilhões em 2025 e deve crescer de US$ 19,74 bilhões em 2026 para US$ 87,26 bilhões até 2034, exibindo um CAGR de 20,40% durante o período de previsão. A América do Norte dominou o mercado de data centers em contêineres com uma participação de mercado de 34,40% em 2025.

Um data center em contêiner é construído em uma instalação de fabricação e depois transportado para o usuário final em um contêiner. Este relatório considerou uma mistura de fornecedores que oferecem data centers e soluções integradas em contêineres. Os contêineres podem ser modulares, mas o contrário nem sempre é verdadeiro.

Esta indústria está experimentando um crescimento notável devido ao aumento exponencial do tráfego de dados. Além disso, a introdução das redes 5G aumentou as velocidades de transmissão de dados e levou ao desenvolvimento de novas aplicações, resultando numa maior procura de infraestrutura de data centerpara lidar com o crescente tráfego de dados. Além disso, os governos e os reguladores em todo o mundo estão atentos ao crescimento dos centros de dados para resolver problemas de sustentabilidade causados por operações com utilização intensiva de energia. Eles estão definindo diretrizes de sustentabilidade para novos data centers. Por exemplo,

- Em janeiro de 2024,um novo projeto de lei chamado HB 116 foi apresentado na Câmara dos Delegados da Virgínia. Este projeto de lei exige que os operadores de data centers atendam a requisitos específicos de eficiência energética. De acordo com o projeto de lei, os operadores de data centers só podem se qualificar para isenções fiscais se atingirem uma pontuação de eficácia no uso de energia de 1,2 ou inferior.

Prevê-se que tais desenvolvimentos aumentem a procura de centros de dados baseados em contentores com uma gestão óptima do fluxo de ar, reduzindo assim o impacto ambiental.

A pandemia COVID-19 elevou a demanda do produto devido a fatores como aumento do trabalho remoto, adoção da nuvem e apoio governamental. O aumento da necessidade de uma infraestrutura digital robusta acelerou o crescimento do mercado. Nos próximos anos, o mercado continuará a florescer devido à crescente procura por centros de dados verdes e sustentáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de data centers em contêineres

- Tamanho do mercado em 2025: US$ 16,28 bilhões

- Tamanho do mercado em 2026: US$ 19,74 bilhões

- Tamanho do mercado previsto para 2034: US$ 87,26 bilhões

- CAGR: 20,40% de 2026–2034

- A América do Norte dominou o mercado de data centers em contêineres com uma participação de 34,40% em 2025.

- O segmento de contêineres de 40 pés deverá responder por 47,22% do mercado em 2026.

- O segmento de TI e telecomunicações deverá deter 23,84% de participação de mercado em 2026.

América do Norte

A América do Norte detinha uma participação de 34,40% em 2025, avaliada em 5,60 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 18,50% em 2025, avaliada em 3,02 mil milhões de dólares.

Europa

A Europa representou uma participação de 30,80% em 2025, avaliada em 5,01 mil milhões de dólares.

NÓS.

O mercado dos EUA deverá atingir US$ 5,01 bilhões até 2026.

Japão

O mercado do Japão deverá atingir 0,87 mil milhões de dólares até 2026.

Leia mais

Tendências de mercado de data centers em contêineres

Aumento da demanda por soluções de recuperação de desastres e prioridade para a continuidade dos negócios para garantir o crescimento do mercado

As soluções de recuperação de desastres e a continuidade dos negócios tornaram-se uma prioridade para empresas propensas a ataques cibernéticos ou desastres naturais. De acordo com especialistas do setor, foi relatado um aumento de 72% nas violações de dados em 2023 em comparação com 2021. Houve mais de 2.365 ataques cibernéticos, com 343.338.964 vítimas em 2023.

Nesses casos, as soluções de data center baseadas em contêineres são uma excelente opção, pois oferecem recursos de implantação rápida, tempo de inatividade mínimo e restauração rápida de serviços críticos de TI. Além disso, estes data centers são altamente resilientes, com recursos como sistemas avançados de resfriamento e sistemas de geração de energia que os tornam altamente adequados para áreas propensas a desastres. Assim, esses tipos decentros de dadostornaram-se predominantes entre os usuários finais nos últimos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de data centers em contêineres

A crescente demanda por data centers em contêineres se tornará um fator-chave para o mercado

A demanda por esses data centers cresceu nos últimos anos. Fatores como implantação rápida, economia e consumo reduzido de energia em comparação com data centers tradicionais estão impulsionando o data center global em contêineres crescimento do mercado. Além disso, esses data centers são ideais para implantação em ambientes remotos ou hostis, onde a construção de data centers tradicionais não é possível. Além disso, com o foco crescente na redução da pegada de carbono, as empresas são incentivadas a adotar soluções sustentáveis de centros de dados, tais como centros de dados baseados em contentores. Para atender a essas demandas crescentes, as empresas têm lançado novas soluções de data center em todo o mundo. Por exemplo,

- Em março de 2023,A Housing Development Corporation introduziu um data center em contêineres em Hulhumale, Maldivas. Esta instalação, gerenciada sob a marca SmartCom, inclui um sistema redundante de bateria reserva capaz de durar no mínimo 24 horas. Além disso, o data center está equipado com um gerador reserva de 80 kW.

Além disso, estes data centers provaram ser uma excelente opção para locais de recuperação de desastres. Esses data centers fornecem uma solução de backup rápida e confiável em caso de emergência. Assim, considerando todas as vantagens destes data centers em relação aos tradicionais, espera-se que a procura pelos mesmos cresça exponencialmente nos próximos anos.

FATORES DE RESTRIÇÃO

Preocupações de segurança relacionadas a soluções de data center em contêineres para impedir o crescimento do mercado

Os fatores restritivos do mercado incluem preocupações de segurança relacionadas às soluções de data center em contêineres. De acordo com um relatório da Circadian Risk, a segurança física é o aspecto mais importante dos data centers. Da mesma forma, o Relatório AFCOM sobre o estado do data center de 2023 afirma que as ameaças humanas estão entre as principais ameaças à segurança e à infraestrutura.

Além disso, a Pesquisa Global de Data Centers de 2023 do Uptime Institute indica preocupações semelhantes de operadoras sobre as implicações de segurança decentros de dados modulares. Estas preocupações foram manifestadas devido à natureza pré-fabricada destes data centers, o que limita as capacidades de personalização e integração que são fundamentais para atender às necessidades organizacionais específicas. Além disso, à medida que estes data centers são implantados em ambientes remotos, difíceis e menos seguros, tornam-se vulneráveis a potenciais riscos de segurança.

Assim, várias empresas, como a Schneider Electric e a Huawei, introduziram funcionalidades de segurança avançadas nas suas soluções de centros de dados baseados em contentores para fornecer proteção contra estas ameaças de segurança predominantes.

Análise de segmentação de mercado de data center em contêiner

Por tipo de análise de contêiner

Mercado dominado pelo segmento de contêineres de 40 pés Devido a Aumento na demanda por alto poder e precisão de computação

Por tipo de contêiner, o mercado é segmentado em contêiner de 20 pés, contêiner de 40 pés e contêiner personalizado.

Projeta-se que o segmento de contêineres de 40 pés domine o mercado de data centers em contêineres, respondendo por 47,22% da participação de mercado global em 2026 devido à maior necessidade de alto poder de computação e precisão. Além disso, esses tipos de recipientes são populares por estarem alinhados às metas de sustentabilidade, pois podem ser reciclados. Além disso, eles podem ser facilmente implantados e são reconhecidos como tendo o tamanho ideal para data centers, levando a uma utilização eficiente do espaço. Estes tipos de contentores também proporcionam um equilíbrio perfeito entre mobilidade e capacidade.

Nos próximos anos, espera-se que o segmento de data centers em contêineres personalizados domine a participação no mercado global de data centers em contêineres. Os usuários finais exigem contêineres personalizados que atendam às suas necessidades em evolução. Por exemplo, o Project Natick da Microsoft baseou-se na exploração da eficiência dos centros de dados subaquáticos. Estas abordagens inovadoras criaram oportunidades para os intervenientes no mercado desenvolverem centros de dados personalizados para os utilizadores finais. Espera-se que esta demanda crescente impulsione o crescimento do segmento durante o período de previsão.

Por análise de tipo empresarial

Grandes empresas lideraram o mercado devido a Necessidade de gerenciar grandes volumes de dados

Por tipo de empresa, o mercado é bifurcado em pequenas e médias empresas (PMEs) e grandes empresas. Em 2024, o segmento de grandes empresas detinha a maior quota de mercado devido a dois fatores principais: a necessidade de gerir grandes volumes de dados e soluções eficientes de recuperação de desastres e continuidade de negócios.

As grandes empresas têm suas operações comerciais espalhadas por todo o mundo. Além disso, exigem soluções que possam lidar facilmente com grandes volumes de dados e capacidade para suportar toda a infra-estrutura de TI expandida. Além disso, a necessidade de soluções robustas de recuperação de desastres e de continuidade de negócios alimentará a demanda por data centers modulares. Assim, há uma procura crescente por estes data centers nas grandes empresas, uma vez que são as soluções adequadas às suas necessidades.

Nos próximos anos, espera-se que a adoção destes centros de dados nas pequenas e médias empresas cresça notavelmente. Este aumento deve-se ao desenvolvimento de centros de dados personalizados, adaptados às necessidades das PME.

Por análise da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado liderado pelo setor de TI e telecomunicações devido à crescente adoção de tecnologias inovadoras

Por setor, o mercado é categorizado em bancos, serviços financeiros e seguros (BFSI), TI e telecomunicações, saúde, governo, mídia e entretenimento, energia e serviços públicos, entre outros. Os outros setores incluem manufatura, educação e outros.

Espera-se que o segmento do setor de saúde registre o maior CAGR durante o período de previsão. Este crescimento deve-se à crescente procura de soluções de segurança para salvaguardar documentos sensíveis dos pacientes.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado é examinado em cinco regiões principais: América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

North America Containerized Data Center Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte gerou US$ 5,6 bilhões, contribuindo com 34,40% para a receita do mercado global, e deverá crescer para US$ 6,74 bilhões em 2026. O crescimento do mercado nesta região pode ser atribuído à adoção precoce do tipo conteinerizado de data centers como resultado do aumento da demanda por big data, processamento de dados, armazenamento e análise. Além disso, a crescente necessidade de uma infra-estrutura de TI flexível e a adopção de serviços online também proporcionarão oportunidades de crescimento significativas para a indústria norte-americana de centros de dados nos próximos anos. Estima-se que o mercado dos EUA atinja 5,01 mil milhões de dólares até 2026, impulsionado pela crescente procura por centros de dados energeticamente eficientes.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 3,02 bilhões em 2025, capturando 18,50% da participação de mercado global, e deverá atingir US$ 3,78 bilhões em 2026. O crescimento da região se deve principalmente aos setores em constante evolução, como TI e telecomunicações, saúde, governo, BFSI e manufatura. Várias iniciativas, como a Parceria Económica Regional Abrangente (RCEP) e a Aliança de Fabrico do Sudeste Asiático (SMA), visam ligar as empresas a uma rede de parceiros de confiança para crescerem e navegarem com confiança na diversificada região do Sudeste Asiático. O mercado do Japão deverá atingir 0,87 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,90 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,75 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 5,01 mil milhões de dólares em 2025, representando 30,80% da indústria global, e deverá atingir 6,13 mil milhões de dólares em 2026. Além disso, a Europa está a testemunhar um crescimento robusto devido à expansão dos centros de dados que ocorre nas principais cidades, como Londres, Dublin e Frankfurt. O Coldwell Banker Richard Ellis (CBRE) Group relata que a oferta de data centers em Frankfurt, Londres, Amsterdã e Paris (FLAP) aumentou em comparação com o ano anterior, à medida que os fornecedores se esforçam para atender à alta demanda nesses principais mercados europeus. Apesar dos desafios de disponibilidade de energia, os desenvolvimentos recentes e as entregas de grandes projetos estão previstos para 2024. O mercado do Reino Unido deverá atingir 1,43 mil milhões de dólares até 2026 e o mercado alemão deverá atingir 1,51 mil milhões de dólares até 2026.

MEA e América do Sul

Por outro lado, espera-se que o MEA e a América do Sul apresentem um crescimento mais lento do que outras regiões. O mercado do Médio Oriente e África gerou 1,53 mil milhões de dólares em 2025, representando 9,40% do panorama do mercado global, e deverá atingir 1,78 mil milhões de dólares em 2026. No entanto, a digitalização está a ganhar impulso nestas regiões e várias iniciativas governamentais também estão a incentivar a adopção da tecnologia digital. Assim, esta mudança impulsionada pela tecnologia está a atrair a procura de centros de dados, prometendo ainda mais uma taxa de crescimento saudável para o mercado nestas regiões. A América Latina foi responsável por 1,13 mil milhões de dólares em 2025, representando 6,90% da quota de mercado global, e prevê-se que atinja 1,31 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas focadas no desenvolvimento de soluções de design modular e de data centers em contêineres com eficiência energética

Várias empresas que operam no mercado têm se concentrado em projetos modulares para atender às crescentes necessidades dos clientes. Esses designs modulares de data center oferecem flexibilidade, permitindo uma implantação mais rápida. Além disso, as empresas têm investido na utilização de energia renovável em seus data centers, principalmente em modelos pré-fabricados. Grandes investimentos ou projetos de pesquisa são vistos em tecnologias de refrigeração e projetos de eficiência energética. Empresas como a Vertiv, a Schneider Electric e a IBM estão a explorar estas soluções sustentáveis. Esses players também estão se concentrando em estratégias de negócios importantes, como parcerias, aquisições e colaborações, entre outras.

Lista das principais empresas de data centers em contêineres:

- Hewlett Packard Enterprise Company (EUA)

- Corporação IBM (EUA)

- Dell Technologies Inc. (EUA)

- Huawei Investment & Holding Co., Ltd.

- Vertiv Holdings Co. (EUA)

- Schneider Electric (França)

- Corporação ZTE(China)

- Delta Eletrônica, Inc.(Taiwan)

- (Japão)

- Shenzhen Kstar Ciência e Tecnologia Co., Ltd.(China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Julho de 2024:A Vertiv apresentou uma solução de data center modular pré-fabricada, Vertiv MegaMod CoolChip, com refrigeração líquida destinada a fornecer computação de IA confiável e eficiente.

- Outubro de 2023:Indústrias Pesadas Mitsubishi introduziu um 12 pés da classe 40kVA. data center em contêiner com sistema de resfriamento híbrido integrado. Esperava-se que a instalação estivesse disponível comercialmente até o final de 2023 e possui sistemas de refrigeração a ar e de imersão integrados.

- Outubro de 2023:Green Revolution Cooling, Dell e DCV Industries formaram uma parceria para fornecer data centers modulares e refrigerados por imersão para a região MEA.

- Setembro de 2023:A Prefeitura de Mogi das Cruzes, município do Brasil, adquiriu um novo data center conteinerizado do fornecedor local Modular Data Centers. Este data center está equipado com controles de temperatura, umidade e incêndio e foi construído para atender aos padrões Tier III. Destina-se a atender às amplas necessidades tecnológicas da Prefeitura, oferecendo alta disponibilidade e capacidade para hospedar soluções de infraestrutura tecnológica em larga escala.

- Agosto de 2023:Dois data centers em contêineres da Schneider Electric foram aprovados pelo Conselho de Comissários do Condado de Brunswick, na Carolina do Norte. Os data centers tinham mais de 3,6 metros de altura, 3,6 metros de largura e 7,5 metros de comprimento e serão estabelecidos em dois locais diferentes.

COBERTURA DO RELATÓRIO

O relatório oferece uma análise aprofundada do mercado, concentrando-se nos fatores que afetam direta e indiretamente o seu crescimento. Abrange o tamanho do mercado, os principais participantes do mercado, o painel competitivo, os tipos de produtos e suas aplicações. Também inclui PESTLE e análise de negócios/contratos/rentabilidade. Além disso, o relatório destaca as tendências recentes do mercado, os avanços tecnológicos, os contextos regulatórios e os principais compromissos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 20,40% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de contêiner

Por tipo de empresa

Por indústria

Por região

|

Perguntas Frequentes

O mercado deverá atingir uma avaliação de 65,65 mil milhões de dólares até 2034.

Em 2025, o mercado foi avaliado em US$ 13,47 bilhões.

O mercado deverá registrar um CAGR de 21,9% durante o período de previsão.

O segmento da indústria de TI e telecomunicações dominou o mercado em 2024.

O aumento da demanda por data centers em contêineres é um fator-chave para o mercado.

Hewlett Packard Enterprise Company, IBM Corporation, Dell Technologies Inc., Huawei Investment & Holding Co., Ltd., Vertiv Holdings Co, Schneider Electric, ZTE Corporation, Delta Electronics, Inc., Fuji Electric Co., Ltd. e Shenzhen Kstar Science & Technology Co., Ltd.

A América do Norte detinha a maior participação de mercado em 2023.

Por setor, espera-se que o segmento do setor de saúde registre o maior CAGR durante o período de previsão.

Procura inteligência abrangente em diferentes mercados?

Entre em contacto com os nossos especialistas Fale com um especialista

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Baixar amostra gratuita

Ir para o Conteúdo

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Tecnologia da Informação

Clientes

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco