Tamanho do mercado de radar anti-drone, análise de participação e indústria, por tipo de radar (radar 2D, radar 3D e radar 4D), por tecnologia de radar (radar AESA, radar PESA, radar escaneado mecanicamente e radar escaneado híbrido), por banda de frequência (banda S, banda C, banda X, banda Ku e banda K), por alcance (curto alcance (até 5 km), alcance médio (5–15 km) e longo alcance (acima de 15 km)), por modo de implantação (radar de local fixo, tripé / radar portátil, radar montado em veículo e radar naval / embarcado), por usuário final (Exército, Força Aérea, Marinha e Forças de Operações

Tamanho do mercado de radar anti-drone e perspectivas futuras

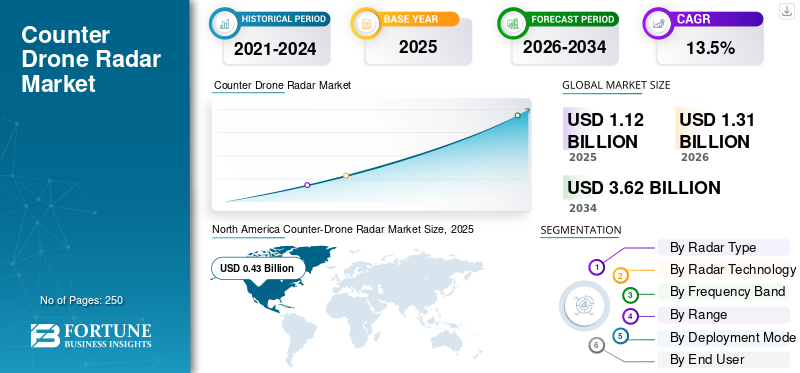

O tamanho do mercado global de radares anti-drones foi avaliado em US$ 1,12 bilhão em 2025. O mercado deverá crescer de US$ 1,31 bilhão em 2026 para US$ 3,62 bilhões até 2034, exibindo um CAGR de 13,5% durante o período de previsão. A América do Norte dominou o mercado de radares anti-drones com uma participação de mercado de 48,16% em 2025.

A tecnologia de radar contra drones serve como uma camada de defesa crítica, utilizando detecção de alta resolução e processamento sofisticado de sinais para mitigar os riscos representados por sistemas aéreos não tripulados (UAS). O mercado global para estas tecnologias está em rápida expansão, impulsionado pela crescente proliferação de tecnologias comerciais edrones militares, o aumento das capacidades de voo autónomo e obscuro e a necessidade estratégica urgente de proteger a infraestrutura crítica e o espaço aéreo do campo de batalha contra ameaças pouco observáveis.

Os principais participantes do setor, como HENSOLDT, Leonardo S.p.A. e Saab AB, estão promovendo inovações que garantem uma consciência robusta do espaço aéreo. Esses esforços incluem a implementação de arquiteturas de radar 3D AESA (Active Electronically Scanned Array) e processamento de sinais microdoppler para distinguir drones de pássaros, projetos de baixa probabilidade de interceptação (LPI) e plataformas de fusão multissensor que integram radar com sistemas eletro-ópticos/infravermelhos (EO/IR) para classificação precisa de alvos e rápida neutralização de ameaças.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de radar de drones

- Tamanho do mercado em 2025: US$ 1,12 bilhão

- Tamanho do mercado em 2026: US$ 1,31 bilhão

- Tamanho do mercado previsto para 2034: US$ 3,62 bilhões

- CAGR: 13,5% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 48,16% em 2025.

- Espera-se que o segmento de radar 3D lidere o mercado durante o período de previsão.

- O segmento de radar AESA dominou o mercado em 2025.

América do Norte

A América do Norte atingiu 0,43 mil milhões de dólares em 2025 e prevê-se que cresça para 0,50 mil milhões de dólares em 2026.

Europa

Prevê-se que a Europa registe o CAGR mais rápido de 15,3% durante 2026–2034.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico testemunhe um forte crescimento, impulsionado pela modernização militar e pelos investimentos na segurança das fronteiras.

NÓS.

O mercado atingiu 0,39 mil milhões de dólares em 2025, apoiado por fortes aquisições de defesa e programas C-UAS.

Japão

O mercado atingiu 0,03 mil milhões de dólares em 2025, impulsionado pelo aumento dos investimentos na modernização da defesa.

Leia mais

TENDÊNCIAS DE MERCADO DE RADAR CONTRA-DRONE

A integração de IA em sistemas de radar é uma tendência de mercado emergente

O rápido avanço e integração de algoritmos de Inteligência Artificial (IA) e Aprendizado de Máquina (ML) é um catalisador transformador para o mercado. À medida que a tecnologia dos drones evolui no sentido de uma maior autonomia e baixa observabilidade, os métodos tradicionais de processamento de sinais são cada vez mais insuficientes para manter a integridade do espaço aéreo. A adoção de radar habilitado para IA serve como um motor crítico para o crescimento do mercado, abordando os seguintes imperativos técnicos e operacionais.

- Por exemplo, em abril de 2026, a OptiValue Tek recebeu do governo um contrato GeM multimilionário para o seu Sistema Integrado de Defesa Contra-UAV (ICUDS) alimentado por IA, reforçando a defesa da Índia contra ameaças aéreas.

Os sistemas de radar convencionais muitas vezes têm dificuldade em diferenciar entre pequenos sistemas aéreos não tripulados (UAS) e ruído ambiental, como padrões de voo de aves ou vegetação em movimento. Algoritmos de IA são integrados nesses sistemas para análise de assinatura microdoppler de alta fidelidade para filtrar com eficácia a desordem não ameaçadora, reduzindo assim o ruído que impulsiona a demanda do produto.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento das ameaças de drones militares e modernização da defesa aérea em camadas para impulsionar o crescimento do mercado

O mercado está a ser impulsionado pela rápida ameaça ao campo de batalha e à segurança da base criada por pequenos UAV, munições ociosas e drones de ataque de baixo custo. Os drones modernos não são mais apenas recursos de vigilância. Eles são cada vez mais usados para ataques de precisão, correção de artilharia, saturação em estilo de enxame e ataques a infraestruturas militares fixas. Isto está forçando as forças armadas a investir emradarsistemas que podem detectar alvos que voam baixo, se movem lentamente e com seção transversal de radar baixa, mais cedo e de forma mais confiável do que os sensores de vigilância aérea legados.

- Por exemplo, em Abril de 2026, os militares dos EUA implantaram a plataforma de comando e controlo Sky Map da Ucrânia na Base Aérea Prince Sultan, na Arábia Saudita, para combater ataques de drones iranianos que danificaram aeronaves e mataram pessoal. Eles integram radares com a plataforma Sky Map da Ucrânia, que combina dados de radares, mais de 10.000 sensores acústicos, sistemas ópticos e câmeras para criar um mapa de ameaças em tempo real para detectar drones Shahed iranianos voando baixo.

Portanto, o radar está se tornando uma camada de detecção prioritária, pois fornece vigilância persistente, rastreamento de alvos e suporte de sinalização para câmeras EO/IR, guerra eletrônica, armas, mísseis e drones interceptadores. As ameaças crescentes dos drones impulsionam a adoção de sistemas laser e radares para detecção e rastreamento precisos para a segurança pública e nacional. Há também um aumento na demanda por radares AESA 3D e 4D, radares montados em veículos, sistemas de médio alcance e sensores móveis ligados ao SHORAD, o que impulsiona o crescimento do mercado de radares contra-drones durante o período de previsão.

RESTRIÇÕES DE MERCADO

Limitações técnicas de detecção podem limitar a expansão do mercado

Uma restrição importante para o mercado é a dificuldade técnica de detectar, rastrear e classificar de forma confiável pequenos drones em ambientes operacionais complexos. Pequenos UAVs geralmente voam baixo e lentamente, carregam assinaturas de radar limitadas e podem parecer semelhantes a pássaros ou outros pequenos objetos aéreos nas telas de radar. Em ambientes de campo de batalha, fronteiras, urbanos e de defesa de base, a desordem do solo, o mascaramento do terreno, a interferência eletromagnética, os efeitos climáticos e o movimento denso de objetos podem reduzir a confiança na detecção. O GAO dos EUA observa que algumas tecnologias de sistemas aéreos não tripulados têm capacidade limitada de detectar e rastrear pequenos UAS, enquanto a interferência eletromagnética e as aves podem reduzir o desempenho de detecção ou gerar falsas detecções.

OPORTUNIDADES DE MERCADO

Arquiteturas C-UAS móveis e em rede apresentam oportunidades de crescimento

Espera-se que o mercado testemunhe fortes oportunidades da mudança militar em direção a arquiteturas anti-UAS em rede e móveis. As forças armadas estão cada vez mais a ir além da implantação de radares autónomos e a dar prioridade a sistemas de sensores que possam operar dentro de uma rede de defesa mais ampla. Isso cria demanda por radares capazes de suportar detecção, rastreamento, classificação e transferência de alvos em tempo real em múltiplas camadas defensivas. A oportunidade é particularmente forte para soluções de radar que possam ser integradas com plataformas de comando e controle, sistemas eletro-ópticos, meios de guerra eletrônica e efetores cinéticos ou não cinéticos.

Por exemplo, em abril de 2026, os radares EchoShield da Echodyne foram selecionados como os sensores primários para os RD-SUADS de rápida implantação da Trust Automation, no âmbito de um contrato IDIQ da USAF de US$ 490 milhões. O sistema, equipado com até quatro unidades EchoShield, detecta, classifica e rastreia drones em distâncias de 3 a 4,5 km em configurações móveis e fixas. A oportunidade de mercado é ainda apoiada pela necessidade de vigilância persistente em torno das bases aéreas, áreas operacionais avançadas, meios navais e infra-estruturas militares estratégicas.

DESAFIOS DO MERCADO

Lacunas de interoperabilidade e rápida evolução de ameaças para criar desafios de mercado

Um grande desafio para o mercado é que os sistemas de radar devem operar como parte de uma arquitetura C-UAS maior e em rápida mudança, e não como sensores autônomos. Os usuários militares precisam de radares para se conectarem perfeitamente com câmeras EO/IR, RFsensores, bloqueadores, sistemas de comando e controle, armas, mísseis, sistemas de energia dirigida e drones interceptadores. Na prática, isto é difícil, uma vez que muitas forças armadas utilizam sistemas legados mistos, diferentes padrões de dados e interfaces específicas do fornecedor.

Análise de Segmentação

Por tipo de radar

Necessidade de precisão de altitude-alcance-azimute para detecção de drones voando baixo para impulsionar o crescimento do segmento de radar 3D

Com base no tipo de radar, o mercado é dividido em radar 2D, radar 3D e radar 4D.

Espera-se que o segmento de radar 3D detenha uma participação líder no mercado, já que os usuários militares exigem dados de altitude, alcance e azimute para rastreamento confiável de drones e suporte de engajamento. Ao contrário do radar 2D, o radar 3D fornece uma imagem aérea mais completa, tornando-o mais adequado para detectar UAVs voando baixo, quadricópteros e ameaças de ociosidade operando perto de bases, fronteiras e posições avançadas. A demanda do produto é apoiada pela crescente necessidade de sensores eletro-ópticos, sistemas de guerra eletrônica, armas, mísseis e drones interceptadores com maior precisão posicional.

- Por exemplo, em Julho de 2025, a HENSOLDT recebeu uma encomenda no valor de mais de 340 milhões de euros (394,6 milhões de dólares) para fornecer radares de alto desempenho TRML-4D e radares de curto alcance SPEXER 2000 3D MkIII para fortalecer a arquitectura de defesa aérea da Ucrânia.

Prevê-se que o segmento de radar 4D aumente no CAGR mais rápido de 14,7% durante o período de previsão.

Por tecnologia de radar

Necessidades de direção de feixe de alta velocidade e rastreamento multialvo para impulsionar o crescimento do segmento de radar AESA

Pela tecnologia de radar, o mercado é segmentado em radar AESA, radar PESA, radar escaneado mecanicamente e radar escaneado híbrido.

O segmento de radar AESA dominou o mercado em 2025 e deverá testemunhar um forte crescimento à medida que as operações militares anti-drones exigem cada vez mais uma direção de feixe mais rápida, rastreamento de múltiplos alvos e vigilância com alta taxa de atualização. Os sistemas AESA são adequados para detectar drones pequenos e com baixa seção transversal de radar em ambientes desordenados, ao mesmo tempo que suportam funções simultâneas de busca, rastreamento e sinalização. A demanda do produto está sendo impulsionada pela mudança em direção ao SHORAD móvel, defesa de base, proteção de comboio e sistemas integrados de combate a UAS, onde o tempo de reação rápido é crítico.

- Por exemplo, em outubro de 2024, Leonardo DRS apresentou um demonstrador Stryker de energia dirigida contra drones usando radares AESA hemisféricos multimissão de última geração RADA RPS92 para vigilância de 360 graus e rastreamento de alvos.

Estima-se que o segmento de radar digitalizado híbrido registre o CAGR mais rápido de 12,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por banda de frequência

Adequação para detecção de pequenos alvos aéreos para suportar dominância segmentar da banda X

Por banda de frequência, o mercado é segmentado em Banda S, Banda C, Banda X, Banda Ku e Banda K.

Espera-se que o segmento de banda X responda por uma grande participação no mercado de radares anti-drones devido à sua forte adequação para detectar pequenos alvos aéreos com resolução melhorada. Os radares de banda X são amplamente utilizados em vigilância tática, defesa aérea de curto alcance e aplicações C-UAS onde é necessário o rastreamento preciso de drones de baixa altitude. À medida que as forças armadas priorizam a detecção de pequenos drones e a sinalização de efetores, espera-se que os sistemas de radar de banda X permaneçam centrais nas arquiteturas militares de combate a drones.

- Por exemplo, em Novembro de 2025, a Polónia seleccionou o projecto do submarino A26 da Saab para o seu programa Orka, com a plataforma promovida para assinaturas acústicas e magnéticas muito baixas e a experiência furtiva da Saab no Mar Báltico.

O segmento Ku-Band deverá apresentar um CAGR constante de 13,7% durante o período de previsão.

Por intervalo

Crescente demanda por proteção de base aérea para apoiar o domínio segmentar de médio alcance

Por alcance, o mercado é segmentado em curto alcance (até 5 km), médio alcance (5–15 km) e longo alcance (acima de 15 km).

Espera-se que o segmento de médio alcance detenha grande participação no mercado, pois representa a classe de alcance mais equilibrada operacionalmente para implantação de radar militar contra drones. O crescimento do segmento é impulsionado pela necessidade de proteger bases aéreas, avançar locais de operação,muniçãodepósitos, locais de comando e forças de manobra contra drones que se aproximam em baixa altitude. Espera-se que esta categoria de alcance permaneça altamente atrativa à medida que as forças armadas procuram sistemas implantáveis que equilibrem cobertura, custo e flexibilidade operacional.

Estima-se que o segmento de longo alcance (acima de 15 km) registre um CAGR constante de 12,7% durante o período de previsão.

Por modo de implantação

Demanda crescente de sistemas de radar para impulsionar o crescimento do segmento de radar montado em veículos

Com base no modo de implantação, o mercado é segmentado em radar de local fixo, radar tripé/portátil, radar montado em veículo e radar naval/navio.

O segmento de radar montado em veículos deverá registrar grande participação de mercado à medida que os requisitos militares de combate a drones mudam da proteção estática do local para a proteção da força móvel e a guerra de manobras. Os sistemas montados em veículos permitem que as forças armadas protejam comboios, unidades móveis de defesa aérea, áreas de operação avançadas e posições de campo de batalha em rápida mudança. A demanda do produto é apoiada pela crescente necessidade de sistemas de radar que possam ser reimplementados rapidamente. À medida que as operações anti-UAS se tornam mais expedicionárias e táticas, espera-se que os radares montados em veículos ganhem um papel mais importante nas aquisições militares.

O segmento de radar naval/navio deverá crescer a um CAGR constante de 12,7% durante o período de previsão.

Por usuário final

Proliferação de drones no campo de batalha e prioridades de proteção da força terrestre para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é segmentado em exército, força aérea, marinha e forças de operações especiais.

Espera-se que o segmento militar domine o mercado, já que as forças terrestres enfrentam a maior exposição a pequenos UAVs, munições ociosas e drones de reconhecimento de campo de batalha. Os exércitos necessitam de sistemas de radar para proteção de bases, áreas de operação avançadas, segurança de comboios, proteção de locais de artilharia e defesa aérea e defesa de forças de manobra móveis. O crescimento do segmento é impulsionado pela necessidade de detectar drones antes que eles possam realizar vigilância, aquisição de alvos, ataques de precisão ou perturbações do tipo enxame.

Espera-se que o segmento naval registre o CAGR mais rápido de 15,9% no período de previsão.

Perspectiva Regional do Mercado de Radar Contra-Drone

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Counter-Drone Radar Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado em 2025 com uma avaliação de US$ 0,43 bilhão e estima-se que atinja US$ 0,50 bilhão em 2026. A região experimenta um forte crescimento devido à grande base de compras de defesa dos EUA, programas maduros de UAS contra-pequenos, fornecedores de radar avançados e investimentos crescentes contínuos em arquiteturas de defesa aérea em camadas. O crescimento do mercado na região é impulsionado pela necessidade de proteger bases militares, forças desdobradas, locais de defesa aérea, instalações estratégicas e unidades de manobra móvel de pequenos UAVs, munições ociosas e ameaças de enxames de drones. Além disso, há uma forte adoção de sistemas de contra-radar para resolver lacunas críticas na defesa aérea de curto alcance durante o aumento das ameaças massivas e de baixa altitude em operações navais e costeiras, o que está impulsionando o mercado anti-drones da América do Norte, o que ajuda ainda mais o crescimento do mercado global durante o período de previsão.

- Por exemplo, em abril de 2026, a Elbit Systems (EUA) demonstrou seu sistema de contra-drones Iron Shield aos fuzileiros navais dos EUA, projetado para proteger zonas litorâneas, portos e navios contra ataques de enxames e ameaças de voo baixo. O pacote integra radar AESA de banda X com interceptores em camadas para detecção, rastreamento e neutralização em tempo real de drones e alvos semelhantes a mísseis de cruzeiro.

Mercado de radar anti-drone dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu um valor de cerca de 0,39 mil milhões de dólares em 2025. Espera-se que os EUA continuem a ser o maior mercado a nível nacional devido à sua estrutura de aquisição C-UAS estabelecida, programas activos liderados pelo Exército, grande presença de implantação no estrangeiro e forte ecossistema de produção de radares domésticos. O crescimento do mercado é apoiado por requisitos de proteção de força, defesa de base aérea, segurança de instalação crítica, integração móvel SHORAD e proteção de locais operacionais avançados.

Europa

O mercado europeu deverá registrar o CAGR mais rápido de 15,3% durante 2026 a 2034. O crescimento do mercado regional se deve à guerra Rússia-Ucrânia, incursões recorrentes de drones, reforço no flanco oriental e a necessidade urgente de proteger bases aéreas, depósitos, locais de munição, fronteiras, forças móveis e infraestrutura de comando. O crescimento regional é apoiado pelo foco crescente da OTAN em sistemas integrados de combate a drones, testes de interoperabilidade e rápida implementação de tecnologias capazes de detectar e rastrear ameaças de drones de baixa altitude. Os países europeus também estão a investir em soluções de radar modulares e móveis que podem apoiar tanto a protecção de locais fixos como a implantação táctica em campos de batalha.

- Por exemplo, em Setembro de 2025, a NATO lançou o Eastern Sentry após violações do espaço aéreo polaco por drones russos, com a iniciativa a incluir capacidades tradicionais e tecnologias mais recentes concebidas para enfrentar os desafios relacionados com os drones ao longo do flanco oriental.

Mercado de radar anti-drone do Reino Unido

O mercado do Reino Unido atingiu um valor de cerca de 0,07 mil milhões de dólares em 2025, representando cerca de 6,5% das receitas globais.

Mercado alemão de radares anti-drones

O mercado alemão atingiu aproximadamente 0,08 mil milhões de dólares em 2025, equivalente a cerca de 7,2% das vendas globais.

Ásia-Pacífico

Projeta-se que o mercado Ásia-Pacífico testemunhe um forte crescimento devido à expansão da modernização militar, às tensões fronteiriças, aos requisitos de defesa das ilhas, à proteção da base naval e à base aérea.segurançanecessidades na China, Índia, Japão, Coreia do Sul, Austrália e outros mercados do Indo-Pacífico. O crescimento do mercado regional é apoiado pela crescente necessidade de sistemas de radar capazes de monitorar o espaço aéreo de baixa altitude em torno de bases avançadas, instalações militares, áreas costeiras e formações de defesa móvel. A China e a Índia representam a maior base de procura regional devido à escala, à profundidade da indústria de defesa e à modernização militar.

- Por exemplo, em Agosto de 2025, o Governo Australiano acelerou a aquisição de capacidades anti-drones para as Forças de Defesa Australianas como parte de um plano de investimento a longo prazo para proteger pessoal e activos militares. Isto apoia as perspectivas de procura regional para arquitecturas anti-drones apoiadas por radar.

Mercado de radar anti-drone do Japão

O mercado japonês atingiu um valor de cerca de 0,03 mil milhões de dólares em 2025, representando cerca de 2,5% das receitas globais.

Mercado de radar anti-drone da China

O mercado da China é projetado para ser um dos maiores mercados do mundo. As receitas do mercado nacional em 2025 atingiram cerca de US$ 0,07 bilhão, representando cerca de 6,0% das vendas globais.

Mercado indiano de radares anti-drones

O mercado indiano atingiu um valor de cerca de 0,05 mil milhões de dólares em 2025, representando cerca de 4,2% das receitas globais.

América Latina e Oriente Médio e África

A região representa um mercado menor, mas estrategicamente relevante. A adopção de produtos regionais permanece selectiva e está principalmente ligada à protecção de bases militares, vigilância de fronteiras, operações anti-contrabando, defesa de locais estratégicos e modernização da segurança fronteiriça. O Brasil é o maior mercado a nível nacional devido à sua escala de defesa mais ampla, à sua base de aviação militar e aos requisitos de modernização da segurança, enquanto se espera que o México e o resto da América Latina se desenvolvam gradualmente a partir de uma base instalada mais pequena.

O crescimento no Médio Oriente e em África é impulsionado principalmente pelo Médio Oriente, onde a Arábia Saudita, os EAU, Israel, o Qatar e outros mercados do Golfo estão a aumentar o investimento na defesa de bases, na modernização da defesa aérea, na protecção das fronteiras e na segurança estratégica de instalações militares. A região tem uma forte necessidade de sistemas de radar capazes de detectar drones e ameaças de vadiagem em torno de bases aéreas, locais estratégicos ligados à energia, instalações de comando e formações militares destacadas.

Mercado de radares anti-drones da Arábia Saudita

O mercado da Arábia Saudita atingiu um valor de cerca de 0,01 mil milhões de dólares em 2025, representando cerca de 0,9% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes fazem parceria com agências de defesa e militares para manter posições dominantes

O mercado global de radares contra drones é definido por colaborações entre militares, agências de defesa, integradores C-UAS, grandes fabricantes de radares e especialistas em fusão de sensores que fornecem radares avançados de detecção de baixo RCS, matrizes AESA multifeixe, processamento Doppler cognitivo e plataformas de classificação de ameaças orientadas por IA para diversos ambientes operacionais. A liderança do mercado é cada vez mais moldada por participantes que podem suportar cobertura de radar modular e escalável, integração perfeita com sistemas C4ISR e de gerenciamento de efeitos existentes, fortalecimento de toda a frota contra enxames de drones de baixa assinatura e inserção ágil de tecnologia em bases avançadas, plataformas móveis, embarcações navais e arquiteturas de defesa aérea em camadas de próxima geração.

LISTA DAS PRINCIPAIS EMPRESAS DE RADAR DE CONTRA-DRONE PERFILADAS

- HENSOLDT AG (Alemanha)

- Leonardo S.p.A. (Itália)

- Indústrias Aeroespaciais de Israel (Israel)

- Saab AB (Suécia)

- Lockheed Martin Corporation(NÓS.)

- Thales S.A. (França)

- Echodyne Corp.(NÓS.)

- Robin Radar Systems B.V. (Holanda)

- Blighter Surveillance Systems Limited (Reino Unido)

- Weibel Scientific A/S (Dinamarca)

- Fortem Technologies Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Echodyne foi selecionada como o principal fornecedor de radar para a plataforma Small-Unmanned Air Defense Systems da Trust Automation, com o radar EchoShield integrado a um programa anti-UAS da Força Aérea dos EUA sob um contrato IDIQ de US$ 490 milhões.

- Dezembro de 2025:HENSOLDT e Rheinmetall assinaram um acordo-quadro de longo prazo para radares SPEXER 2000. O acordo abrange entregas de grandes quantidades para aplicações de defesa aérea terrestre, incluindo soluções de defesa de drones e Skyranger 30.

- Outubro de 2025: A Saab recebeu um pedido de radares Giraffe 1X no valor de US$ 46 milhões do Exército dos EUA, com entregas programadas a partir de 2026 para apoiar capacidades de defesa aérea e contra-UAS para parceiros de cooperação em segurança.

- Outubro de 2025: A Israel Aerospace Industries apresentou uma solução C-UAS multicamadas de próxima geração na AUSA 2025. A nova solução incorpora radar e eletro-sensores ópticoscom comando e controle habilitados para IA e interceptores modulares para defesa contra enxames de drones.

- Março de 2025: MatrixSpace lançou seu Radar Portátil 360 para operações rápidas de combate a drones. Ele oferece um kit de radar robusto habilitado para IA para reconhecimento panorâmico do espaço aéreo próximo em ambientes de implantação móvel e temporário.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,5% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de radar, por tecnologia de radar, por banda de frequência, por alcance, por modo de implantação, por usuário final e região |

| Por tipo de radar |

|

| Por tecnologia de radar |

|

| Por banda de frequência |

|

| Por intervalo |

|

| Por modo de implantação |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,12 mil milhões de dólares em 2025 e deverá atingir 3,62 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de 0,43 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,5% durante o período de previsão de 2025-2034.

Pela tecnologia de radar, o segmento de radar AESA liderou o mercado em 2025.

O aumento das ameaças de drones militares e a modernização da defesa aérea em camadas é um fator-chave que impulsiona a expansão do mercado.

HENSOLDT AG (Alemanha), Leonardo S.p.A. (Itália), Israel Aerospace Industries (Israel) e Saab AB (Suécia) são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco