Tamanho do mercado de fusão de sensores anti-UAS, participação, conflitos Rússia-Ucrânia e Oriente Médio e análise da indústria, por componente (software e análises, outros), por tipo de sensor integrado, por arquitetura de fusão (fusão habilitada para IA/ML, fusão baseada em borda e outros), por modo de implantação (local fixo, portátil e outros), por aplicação (proteção de base militar, infraestrutura crítica e outros), por tipo de ameaça (pequeno comercial Drones, Drones FPV e Outros), Por Usuário Final (Militar e Defesa, Operadores de Infraestrutura Crítica e Outros) e Previsão Regional, 2

Tamanho do mercado de fusão de sensores anti-UAS e perspectivas futuras

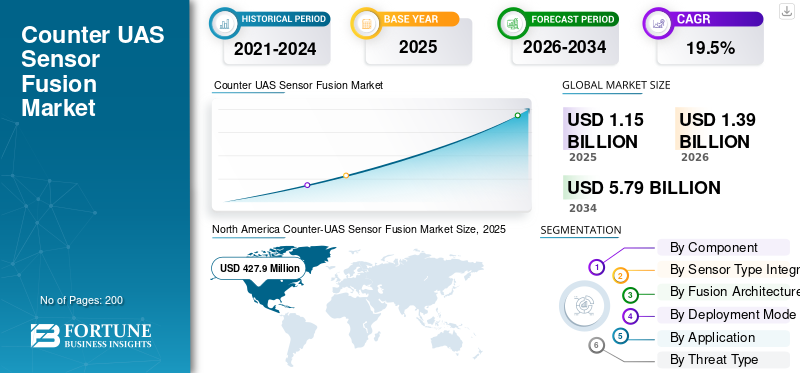

O tamanho global do mercado de fusão de sensores contra-UAS foi avaliado em US$ 1.150,2 milhões em 2025. O mercado deve crescer de US$ 1.395,3 milhões em 2026 para US$ 5.790,0 milhões até 2034, exibindo um CAGR de 19,5% durante o período de previsão. A América do Norte dominou o mercado de fusão de sensores UAS com uma participação de mercado de 37,20% em 2025.

A fusão de sensores contra-UAS é a integração de dados de sensores de radar, sensores de RF, câmeras EO/IR, sensores acústicos e sistemas de comando e controle em uma imagem operacional para detecção de drones, rastreamento de detecção, classificação e resposta. O mercado está sendo impulsionado por ameaças crescentes de drones provenientes de sistemas UAS de baixo custo, drones FPV, munições ociosas e ataques de enxame. Além disso, empurrar os compradores para a IA eaprendizado de máquinaarquiteturas de sistema de combate a drones habilitadas que melhoram a consciência situacional em tempo real.

Os principais participantes incluem Anduril Industries, Dedrone by Axon, DroneShield, Thales, Leonardo, HENSOLDT, Rafael, Elbit Systems, D-Fend Solutions, Sentrycs, MARSS e QinetiQ. Essas empresas estão liderando o mercado através da integração de sensores de RF, radar, EO/IR, sensores acústicos, drones interceptadores autônomos e software de comando e controle. Isso lhes permite converter dados fragmentados de sensores em consciência situacional em tempo real e facilitar respostas mais rápidas contra ameaças de drones.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de fusão de sensores UAS

- Tamanho do mercado em 2025: US$ 1.150,2 milhões

- Tamanho do mercado de 2026: US$ 1.395,3 milhões

- Tamanho do mercado previsto para 2034: US$ 5.790,0 milhões

- CAGR: 19,5% de 2026-2034

- A América do Norte dominou o mercado de fusão de sensores contra-UAS com uma participação de 37,20% em 2025.

- O segmento de integração de middleware e sensores deverá crescer a um CAGR de 23,3% durante o período de previsão.

- Espera-se que o segmento de fusão baseado em radar registre um CAGR de 19,4% durante o período de previsão.

América do Norte

Prevê-se que a América do Norte cresça a um CAGR de 16,9% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico deverá registrar um CAGR de 20,6% durante o período de previsão.

Europa

Espera-se que a Europa cresça no CAGR regional mais rápido de 21,9% durante o período de previsão.

NÓS.

O mercado dos EUA ficou em US$ 390,5 milhões em 2025 e deverá crescer a um CAGR de 16,4% durante o período de previsão.

Japão

Espera-se que o Japão testemunhe um crescimento constante durante o período de previsão.

Leia mais

TENDÊNCIAS DE MERCADO de fusão de sensores contra-UAS

A fusão multissensor habilitada para IA impulsiona a mudança em direção ao suporte de decisão contra UAS em tempo real

Uma tendência importante no mercado global é a mudança de sistemas autônomos de detecção de drones para plataformas de fusão de sensores baseadas em IA e habilitadas para aprendizado de máquina que combinam radar, sensores RF, câmeras EO/IR, sensores acústicos e software de comando e controle em um sistema operacional. Esta mudança é desencadeada porque as ameaças modernas de drones não estão mais limitadas a simples drones comerciais, os compradores agora precisam de rastreamento de detecção em tempo real, classificação mais rápida, menos alarmes falsos e melhor consciência situacional contra drones FPV, munições ociosas e sistemas UAS coordenados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescentes ameaças a pequenos drones e FPV impulsionam a demanda por fusão integrada de sensores contra-UAS

Um dos principais impulsionadores para o crescimento global do mercado de fusão de sensores anti-UAS é a rápida disseminação operacional de pequenos drones comerciais, drones FPV, munições ociosas e sistemas UAS de baixo custo em campos de batalha, fronteiras, aeroportos e infraestrutura crítica. Essas ameaças de drones são difíceis de gerenciar com apenas um sensor, pois o radar pode lidar com a desordem, os sensores de RF podem perder drones autônomos ou pré-programados, o EO/IR precisa de dicas e os sensores acústicos têm limites de alcance e ruído. Isso está empurrando os compradores para arquiteturas integradas de sistemas de combate a drones que combinam dados de sensores, detecção de drones, rastreamento de detecção, comando e controle, aprendizado de máquina e classificação orientada por IA em uma imagem operacional em tempo real. O mercado resultante é puxado pela necessidade de uma consciência situacional mais rápida e de menos alarmes falsos antes que a ameaça chegue ao local protegido.

RESTRIÇÕES DE MERCADO

Limites regulatórios para mitigação de drones restringem o crescimento mais amplo do mercado do setor civil

A principal restrição para o mercado global é a autoridade legal limitada para passar da detecção de drones para a mitigação activa, especialmente em aeroportos, cidades, locais públicos e infra-estruturas críticas. Muitos compradores podem implantar sensores RF, sensores acústicos,radar, EO/IR, plataformas de dados de sensores e ferramentas de comando e controle para consciência situacional, mas às vezes não podem bloquear, falsificar, interceptar ou neutralizar legalmente sistemas UAS sem a aprovação do governo. Como resultado, a incerteza regulamentar limita a velocidade de aquisição, especialmente para a aviação civil, infra-estruturas privadas e utilizadores de segurança local.

OPORTUNIDADES DE MERCADO

A proteção de infraestrutura crítica cria novas oportunidades de crescimento para sistemas anti-UAS baseados em fusão de sensores

Uma oportunidade chave no mercado é a expansão da procura para além das bases militares, para aeroportos, portos, centrais eléctricas, redes de telecomunicações, instalações de petróleo e gás, instalações industriais e ambientes de segurança pública. Esses locais precisam de mais do que a detecção básica de drones, pois ameaças de drones podem aparecer em espaços aéreos urbanos ou industriais movimentados, onde um sensor por si só não é confiável o suficiente. Isso cria espaço para fornecedores de sistemas de combate a drones que podem combinar sensores de RF, radar, EO/IR, sensores acústicos, análise de dados de sensores, comando e controle e aprendizado de máquina em uma camada de consciência situacional em tempo real.

DESAFIOS DO MERCADO

Interoperabilidade de sensores e complexidade de alarmes falsos desafiam a adoção do mercado

Um desafio importante no mercado é construir uma fusão confiável de vários sensores, efetores e camadas de comando e controle para operar em ambientes desordenados. Um sistema de contra-drones compreende radar, sensores RF, câmeras EO/IR, sensores acústicos, modelos de aprendizado de máquina e feeds de dados de sensores; no entanto, cada uma dessas camadas tem limitações. Aves, aeronaves, clima, terreno, ruído urbano, interferência eletrônica e sistemas UAS amigáveis podem criar alarmes falsos ou detecção e rastreamento incompletos, desafiando o crescimento do mercado.

Impacto dos conflitos Rússia-Ucrânia e no Médio Oriente

Guerra Rússia-Ucrânia, conflitos no Oriente Médio e guerra contínua com drones impulsionam a demanda por sistemas anti-UAS liderados por fusão de sensores

A guerra Rússia-Ucrânia, os conflitos no Médio Oriente, os riscos de segurança ligados ao Mar Vermelho e as zonas de conflito africanas estão a acelerar a procura de fusão de sensores anti-UAS, à medida que as ameaças de drones aparecem agora em maior volume, menor custo e formas mais complexas. Drones FPV, munições ociosas, drones de ataque unidirecional e sistemas UAS do tipo enxame estão forçando os militares e as agências de segurança a irem além das ferramentas autônomas de detecção de drones. Os compradores agora precisam de um sistema de combate a drones que possa fundir dados de sensores de radar, sensores de RF, câmeras EO/IR, sensores acústicos e plataformas de comando e controle para fornecer consciência situacional em tempo real, rastreamento de detecção e classificação mais rápida de ameaças. Esta procura impulsionada pelo conflito é especialmente forte em torno de bases militares, locais de defesa aérea, fronteiras, aeroportos, portos, activos de petróleo e gás e infra-estruturas críticas, onde a detecção tardia ou alarmes falsos podem rapidamente tornar-se falhas operacionais.

- Em Outubro de 2025, os ministros da defesa europeus concordaram em avançar com um projecto conjunto de “muro de drones” para proteger o espaço aéreo da UE após o aumento das violações de drones ao longo das fronteiras ligadas à Rússia e à Ucrânia.

- Em Maio de 2026, a AP News informou que um ataque de drone causou um incêndio no perímetro da central nuclear de Barakah, nos Emirados Árabes Unidos, enquanto dois drones adicionais foram interceptados.

- Em Maio de 2026, a AP também informou que os drones se tinham tornado a principal causa de mortes de civis relacionadas com o conflito no Sudão no início de 2026, com mais de 880 mortes de civis devido a ataques de drones entre Janeiro e Abril.

Análise de Segmentação

Por componente

Devido à classificação de ameaças em tempo real e à correlação multissensor, software e análise dominaram o segmento de componentes

Em termos de componentes, o mercado é categorizado em software e análise, hardware de processamento de borda, integração de middleware e sensores, camada de comando e controle e serviços.

Software e análise detinham a maior participação no mercado global de fusão de sensores contra-UAS em 2025, à medida que o valor central dessa fusão de sensores está mudando da propriedade do hardware para a rapidez com que o sistema pode interpretar os dados do sensor e apoiar a tomada de decisões. Radar, sensores RF, câmeras EO/IR, sensores acústicos e outras entradas geram grandes volumes de dados fragmentados, mas o software converte esses feeds emdetecção de drones, rastreamento de detecção, classificação de ameaças e consciência situacional pronta para o operador.

Espera-se que o segmento de integração de middleware e sensores cresça no maior CAGR de 23,3% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de sensor integrado

Devido à maior confiança na detecção de ameaças complexas de drones, o segmento de fusão multissensor domina o mercado

Com base no tipo de sensor integrado, o mercado é classificado em fusão baseada em radar, fusão baseada em detecção de RF, fusão baseada em EO/IR, fusão baseada em acústica e fusão multissensor.

O segmento de fusão multissensor detinha o maior tamanho de mercado global em 2025, já que sensores únicos não são confiáveis o suficiente contra as ameaças atuais de drones. O radar fornece detecção de áreas mais amplas, os sensores RF ajudam a identificar sinais de controle ou telemetria, o EO/IR oferece suporte à confirmação visual e os sensores acústicos podem adicionar outra camada de detecção em ambientes selecionados. As entradas multissensores são fundidas em um sistema de contador de drones que melhora a detecção de drones, rastreamento de detecção, classificação e consciência situacional em tempo real. Como resultado, os usuários militares, aeroportuários, fronteiriços e de infraestrutura crítica estão migrando para sistemas que combinam dados de sensores de múltiplas fontes, em vez de dependerem de arquiteturas somente de radar ou somente de RF.

Espera-se que o segmento de fusão baseado em radar apresente o segundo crescimento mais rápido, registrando um CAGR de 19,4% no período de previsão.

Por Arquitetura de Fusão

Devido às necessidades de proteção militar e de locais críticos lideradas pelo comando, a fusão centralizada do centro de comando domina o segmento

O mercado é ainda dividido pela arquitetura de fusão em fusão habilitada para IA/ML, fusão baseada em borda, fusão modular de arquitetura aberta, fusão centralizada de centro de comando e fusão baseada em regras.

A fusão centralizada de centros de comando dominou o segmento da arquitetura de fusão em 2025, uma vez que a maioria das grandes implantações contra-UAS ainda começam com bases militares fixas, aeroportos, portos, instalações governamentais, ativos de petróleo e gás e locais de segurança nacional. Embora as arquiteturas orientadas por IA, baseadas na borda e habilitadas para aprendizado de máquina estejam crescendo mais rapidamente, a fusão centralizada continua sendo o segmento dominante, uma vez que as compras ainda estão fortemente vinculadas a salas de controle, centros de defesa de base, nós de defesa aérea e centros de operações de segurança que exigem consciência situacional em tempo real e resposta coordenada contra ameaças de drones.

Espera-se que o segmento de fusão habilitado para IA/ML apresente o crescimento mais rápido, registrando um CAGR de 25,8% durante o período de previsão.

Por modo de implantação

Devido aos requisitos de proteção de site de alto valor, o site fixo dominou o segmento do modo de implantação

Com base no modo de implantação, o mercado é classificado em sobreposições de local fixo, móvel/montado em veículo, portátil, naval/navio e empresarial/regional.

O local fixo dominou o segmento do modo de implantação em 2025, já que a maior parte dos gastos com fusão de sensores contra-UAS ainda está concentrada em locais permanentes e de alto valor. Esses locais incluem bases militares, aeroportos, portos, instalações de petróleo e gás, instalações governamentais, centrais nucleares, prisões e infraestruturas críticas. Esses locais precisam de detecção contínua de drones, rastreamento de detecção e consciência situacional em tempo real, em vez de cobertura temporária ou baseada em patrulha, resultando no domínio do segmento.

Espera-se que o segmento de sobreposições empresariais/regionais testemunhe o crescimento mais rápido, registrando um CAGR de 25,5% durante o período de previsão.

Por aplicativo

Devido à exposição de alto valor em locais de defesa, a proteção de bases militares dominou o segmento de aplicações

O mercado é ainda dividido por aplicação em proteção de base militar, proteção de campo de batalha/força tática, infraestrutura crítica, segurança aeroportuária e de aviação civil, segurança de fronteira e interna, entre outros.

O segmento de proteção de bases militares detinha a maior participação de mercado em 2025, uma vez que em bases militares a fusão de sensores contra-UAS torna-se operacionalmente necessária e justificada pelo orçamento. Bases aéreas, bases operacionais avançadas, instalações navais, depósitos de munições, locais de radar, postos de comando e centros logísticos enfrentam ameaças persistentes de drones de pequenos drones comerciais, drones FPV, munições ociosas e sistemas UAS hostis. Esses locais precisam de detecção contínua de drones, rastreamento de detecção, consciência situacional em tempo real e fluxos de trabalho de comando e controle que possam fundir dados de sensores de radar, RFsensores, câmeras EO/IR, sensores acústicos e outras camadas em um sistema de contador de drones.

Espera-se que o segmento de proteção de campo de batalha/força tática testemunhe o crescimento mais rápido do mercado, registrando um CAGR de 24,0% durante o período de previsão.

Por tipo de ameaça

Devido à alta frequência de encontros em locais civis e de defesa, pequenos drones comerciais dominaram o mercado

O mercado é ainda dividido por tipo de ameaça em pequenos drones comerciais, drones FPV, munições ociosas e enxames de drones.

Os pequenos drones comerciais dominaram o segmento de tipos de ameaças em 2025, pois são as ameaças de drones mais amplamente encontradas em aeroportos, bases militares, prisões, fronteiras, eventos públicos, portos e infraestruturas críticas. Ao contrário das munições ociosas ou dos enxames de drones, os pequenos drones comerciais são baratos, fáceis de modificar, amplamente disponíveis e difíceis de distinguir dos sistemas UAS legítimos em espaços aéreos lotados de baixa altitude. Isso cria uma demanda constante por detecção de drones, rastreamento de detecção, consciência situacional em tempo real e fluxos de trabalho de comando e controle que podem fundir dados de sensores de radar, sensores de RF, câmeras EO/IR e sensores acústicos.

Em Setembro de 2025, o Le Monde informou que mais de 2.000 incidentes relacionados com drones são relatados anualmente perto de locais sensíveis em França, e que o operador aeroportuário de Paris Groupe ADP, através da Hologarde, tinha implantado sistemas que integram tecnologias ópticas, de radar, de rádio e inteligência artificial em grandes aeroportos como Roissy-Charles-de-Gaulle e Orly.

Espera-se que o segmento de enxames de drones apresente o crescimento mais rápido do mercado, registrando um CAGR de 27,5% no período de previsão.

Por usuário final

Devido às necessidades persistentes de base, defesa aérea e proteção tática, o mercado militar e de defesa domina

Com base no usuário final, o mercado é segmentado militar e defesa, segurança interna e aplicação da lei, operadores de infraestrutura crítica e autoridades aeroportuárias e de aviação.

Militar e defesa dominaram o segmento de usuários finais em 2025, já que as forças de defesa são os primeiros e consistentes compradores de fusão de sensores contra-UAS. Os usuários militares enfrentam ameaças de drones em torno de bases aéreas, bases operacionais avançadas, instalações navais, depósitos de munições, locais de radar, postos de comando, áreas de fronteira e formações implantadas, onde a detecção tardia de drones pode criar risco operacional imediato. O segmento lidera, pois os compradores de defesa têm autoridade mais clara, orçamentos de aquisição maiores e maior necessidade de rastreamento de detecção, classificação de ameaças e resposta coordenada do que a maioria dos usuários finais civis.

Espera-se que o segmento de segurança interna e aplicação da lei testemunhe o crescimento mais rápido do mercado, registrando um CAGR de 22,6% durante o período de previsão.

Perspectiva regional do mercado de fusão de sensores anti-UAS

Devido às fortes aquisições de defesa dos EUA e à modernização integrada dos C-UAS, a América do Norte domina o segmento regional

Por região, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Counter-UAS Sensor Fusion Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de mercado para soluções de fusão de sensores contra-UAS em 2025 e deverá crescer a um CAGR de 16,9% durante o período de previsão. A região domina, uma vez que os EUA beneficiam dos orçamentos de defesa mais fortes, das necessidades de protecção das bases militares, dos requisitos de segurança interna, da procura de vigilância das fronteiras e dos fornecedores avançados de tecnologia anti-UAS. A região está evoluindo rapidamente da detecção autônoma de drones para arquiteturas de sistemas integrados de combate a drones que conectam radar, sensores de RF, EO/IR, sensores acústicos, drones interceptadores autônomos, plataformas de dados de sensores e software de comando e controle. Isso dá à América do Norte uma liderança clara em consciência situacional em tempo real, rastreamento de detecção, classificação habilitada para aprendizado de máquina e coordenação de resposta orientada por IA contra ameaças em evolução de drones.

Mercado de fusão de sensores anti-UAS dos EUA

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 390,5 milhões de dólares em 2025, crescendo a um CAGR de 16,4% durante o período de previsão.

Europa

Prevê-se que o mercado europeu cresça a um ritmo mais rápido, registando um CAGR de 21,9% durante o período de previsão. A Europa está a tornar-se uma das regiões estrategicamente mais importantes para o mercado, principalmente porque a guerra Rússia-Ucrânia empurrou as ameaças de drones para o planeamento de defesa convencional. A região já não trata a detecção de drones como uma ferramenta de segurança fronteiriça de nicho, mas está a avançar para sistemas em rede que combinam sensores de RF, radar,EO/RI, sensores acústicos, dados de sensores e camadas de comando e controle para consciência situacional em tempo real.

Mercado francês de fusão de sensores anti-UAS

O valor de mercado da França atingiu aproximadamente US$ 57,1 milhões em 2025, com previsão de crescimento no CAGR de 16,9% durante o período de previsão.

Mercado de fusão de sensores anti-UAS da Alemanha

O tamanho do mercado alemão atingiu aproximadamente US$ 61,3 milhões em 2025, com previsão de crescimento no CAGR de 23,2% durante o período de previsão.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 20,6% durante o período de previsão. A região Ásia-Pacífico está a crescer à medida que as ameaças dos drones estão ligadas às tensões fronteiriças, à defesa das ilhas, à segurança marítima, à protecção das bases aéreas e à segurança de infra-estruturas críticas. A China, a Índia, o Japão, a Coreia do Sul e a Austrália estão todos a reforçar a vigilância a baixa altitude e a prontidão da defesa aérea, mas a região está fragmentada em matéria de aquisições, aumentando a necessidade de plataformas abertas de fusão de sensores. O orçamento de defesa do Japão para 2025 incluía financiamento para defesa antimísseis e um sistema de radar móvel em Okinawa, enquanto a Austrália comprou um sistema anti-drone baseado em laser no valor de 5,00 milhões de dólares. Isso mostra que os compradores regionais estão indo além da detecção básica de drones em direção a recursos integrados de sistemas de combate a drones.

Mercado de fusão de sensores contra-UAS da China

O tamanho do mercado da China em 2025 ficou em torno de US$ 73,1 milhões, com previsão de crescimento no CAGR de 19,0% durante o período de previsão.

Mercado de fusão de sensores anti-UAS da Coreia do Sul

O valor de mercado sul-coreano situou-se em cerca de 22,0 milhões de dólares em 2025, representando cerca de 10,69% das receitas da Ásia-Pacífico.

Resto do mundo

A região do Resto do Mundo, que inclui o Oriente Médio e África e a América Latina, detém uma participação de mercado comparativamente menor, mas deverá crescer a um CAGR de 17,9% durante o período de previsão. O mercado do Médio Oriente e África é responsável pela maior parte da procura devido à protecção de bases militares, activos de petróleo e gás, portos, aeroportos, segurança fronteiriça e utilização activa de drones em zonas de conflito. A procura da América Latina é mais gradual, liderada por aeroportos, prisões, portos, agências fronteiriças, locais de segurança pública e operadores de infra-estruturas críticas. A AP News informou que os drones causaram mais de 880 mortes de civis entre Janeiro e Abril de 2026 e tornaram-se a principal causa de mortes de civis relacionadas com o conflito no Sudão. Este tipo de pressão de conflito apoia a adoção mais ampla de fusão de sensores impulsionada por IA, sensores acústicos, sensores de RF, fluxos de trabalho de comando e controle e sistemas de consciência situacional em tempo real em ambientes de segurança de alto risco.

Mercado de fusão de sensores anti-UAS da América Latina

O mercado na América Latina atingiu cerca de US$ 34,7 milhões em 2025 e deverá crescer a um CAGR de 14,5% durante o período de previsão.

Mercado de fusão de sensores anti-UAS no Oriente Médio e África

O mercado do Médio Oriente e África situou-se em cerca de 115,1 milhões de dólares em 2025 e deverá atingir 549,0 milhões de dólares em 2034.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players do setor se concentram na fusão de sensores habilitados para IA, C2 integrado e arquiteturas contra-UAS em camadas

O mercado global de fusão de sensores contra-UAS está mudando de hardware autônomo de detecção de drones para plataformas integradas construídas em torno de dados de sensores, comando e controle, rastreamento de detecção em tempo real e resposta coordenada. Os principais participantes incluem Anduril Industries, Dedrone by Axon, DroneShield, Thales, Leonardo, HENSOLDT, Rafael Advanced Defense Systems, Elbit Systems, D-Fend Solutions, Sentrycs, MARSS, QinetiQ, Rheinmetall e Northrop Grumman.

Os participantes mais fortes estão competindo na integração multissensor, na classificação habilitada por IA e na arquitetura de sistema aberto. Suas plataformas combinam radar, sensores de RF, EO/IR, sensores acústicos,guerra eletrônica, drones interceptadores autônomos e análise de software em um único sistema de contra-drones.

LISTA DAS PRINCIPAIS EMPRESAS DE FUSÃO DE SENSOR DE CONTRA-UAS PERFILADAS

- Anduril Industries, Inc. (EUA)

- (EUA)

- DroneShield Limited (Austrália)

- Thales S.A. (França)

- Leonardo S.p.A.(Itália)

- HENSOLDT AG(Alemanha)

- Rafael Advanced Defense Systems Ltd.

- Elbit Sistemas Ltda.(Israel)

- (Israel)

- (Israel)

- Grupo MARSS (Reino Unido)

- QinetiQ Group plc (Reino Unido)

- Rheinmetall AG (Alemanha)

- Northrop Grumman Corporation (EUA)

- Corporação RTX (EUA)

- Lockheed Martin Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:O Exército dos EUA assinou um acordo de US$ 87,00 milhões com a Anduril Industries para implantar o Lattice como uma espinha dorsal comum de software de comando e controle contra drones. O sistema conecta sensores, interceptadores e operadores para detecção, rastreamento, classificação e engajamento distribuídos de drones.

- Dezembro de 2025:A AeroVironment recebeu um contrato IDIQ do Exército dos EUA no valor de US$ 874,26 milhões para vendas militares estrangeiras de sistemas de drones e contra-drones, incluindo Titan C-UAS, treinamento, peças sobressalentes e apoio logístico para forças aliadas e parceiras.

- Outubro de 2025:O Exército dos EUA selecionou a AeroVironment para um contrato inicial de US$ 96,00 milhões para desenvolver o míssil anti-drone de próxima geração Freedom Eagle-1, fortalecendo a camada de interceptação cinética dos sistemas anti-UAS.

- Agosto de 2025:A Austrália concedeu um pacote inicial equivalente a US$ 11,10 milhões no âmbito do Projeto LAND 156 para 11 fornecedores de tecnologias antidrones, incluindo detectores de ameaças e sistemas de combate a drones, e a DroneShield recebeu cerca de US$ 3,30 milhões para detecção portátil e dispositivos de interferência de RF.

- Maio de 2025:A AeroVironment concluiu a aquisição da BlueHalo em uma transação com todas as ações avaliada em aproximadamente US$ 4,10 bilhões, adicionando tecnologias de energia dirigida, espacial, cibernética e anti-UAS ao portfólio da AeroVironment.

- Outubro de 2024:O Departamento de Defesa dos EUA adquiriu mais de 500 interceptores Anduril Roadrunner-M e sistemas de guerra eletrônica Pulsar sob um contrato de combate a drones de quase US$ 250,00 milhões.

- Janeiro de 2024:A RTX/Raytheon recebeu um contrato de US$ 75,00 milhões com o Exército dos EUA para produzir 600 interceptores Coyote 2C para missões anti-UAS, apoiando a arquitetura de defesa em camadas do Exército contra pequenos drones.

- Março de 2022:A França concedeu o contrato anti-drone PARADE à Thales e ao CS Group/Sopra Steria, avaliado em cerca de 378,00 milhões de dólares ao longo de 11 anos, com cerca de 35,60 milhões de dólares firmes em fase de adjudicação e o sistema suporta proteção modular implantável para locais sensíveis e grandes eventos.

COBERTURA DO RELATÓRIO

A análise global do mercado de fusão de sensores contra-UAS fornece um estudo aprofundado do tamanho do mercado, segmentação de mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos de especialistas importantes do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 19,5% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

|

Segmentação |

Por componente

|

|

Por tipo de sensor integrado

|

|

|

Por Arquitetura de Fusão

|

|

|

Por modo de implantação

|

|

|

Por aplicativo

|

|

|

Por tipo de ameaça

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1.395,3 milhões de dólares em 2026 e deverá atingir 5.790,0 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em USD 427,9 milhões.

Espera-se que o mercado apresente um CAGR de 19,5% durante o período de previsão.

O segmento de software e análise liderou o mercado por componente.

As crescentes ameaças de pequenos drones e FPV impulsionam a demanda por fusão integrada de sensores contra-UAS são os principais fatores que impulsionam o mercado.

Os principais players do mercado incluem Anduril Industries, Inc., Axon Enterprise, Inc., DroneShield Limited, Thales S.A., Leonardo SpA, HENSOLDT AG, Rafael Advanced Defense Systems Ltd., Elbit Systems Ltd., D-Fend Solutions Ltd., Sentrycs Ltd., MARSS Group, QinetiQ Group plc, Rheinmetall AG e Northrop Grumman Corporation.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco