Tamanho do mercado de guerra cibernética, análise de participação e indústria, por tipo de guerra (guerra cibernética ofensiva e defensiva), por capacidade (espionagem e reconhecimento cibernético, ataque cibernético e sabotagem, operações psicológicas e de informação, guerra de comando e controle e outros), por solução (Hardware, software e serviços gerenciados), por modo de implantação (no local/na plataforma, baseado em nuvem, híbrido e Edge/Tático), por nível operacional (estratégico, operacional e tático), por ambiente alvo (TI empresarial/governamental, sistema de controle industrial e o

PRINCIPAIS INFORMAÇÕES DE MERCADO

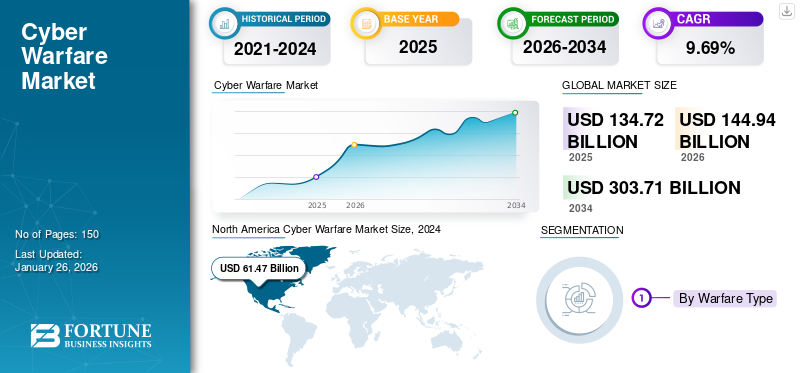

O tamanho do mercado global de guerra cibernética foi avaliado em US$ 134,72 bilhões em 2025. O mercado deve crescer de US$ 144,94 bilhões em 2026 para US$ 303,71 bilhões até 2034, exibindo um CAGR de 9,69% durante o período de previsão. A América do Norte dominou o mercado de guerra cibernética com uma participação de mercado de 48,22% em 2025.

A guerra cibernética é uma área fundamental da política de defesa contemporânea, abordando tanto a defesa como o ataque em termos de protecção dos países contra ameaças cibernéticas que podem atingir infra-estruturas digitais críticas, governos e sistemas de comando militar. O mercado é geralmente classificado em guerra cibernética ofensiva (OCW), que envolve ataques direcionados, sabotagem e inteligência, e guerra cibernética defensiva (DCW), que envolve a proteção de ativos, manutenção da resiliência e facilitação da continuidade das operações.

As capacidades são extensas em espionagem cibernética, guerra C2 (comando e controle), operações psicológicas e de informação e suporte entre domínios que unem funções táticas e estratégicas. As estruturas de implantação variam de plataformas de defesa locais até proteção baseada em nuvem e soluções táticas de ponta com base no nível de operações. Ao mesmo tempo, os fluxos de receita consistem em plataformas GovCloud SaaS e contratos empresariais convencionais. O apoio ao mercado vem na forma de uma crescente digitalização nas redes de TI de defesa e governamentais, gerando a necessidade de proteger sistemas de controle industrial, plataformas de armas etelecomunicaçãoinfraestrutura.

Os principais concorrentes, incluindo Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems e Thales, estão a utilizar tecnologias como inteligência artificial e aprendizagem automática, encriptação resistente a quantum e soluções de defesa cibernética nativas da nuvem para solidificar a sua posição, com os governos a nível mundial a intensificarem os investimentos em iniciativas de modernização na resposta a incidentes contra ameaças cibernéticas emergentes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de guerra cibernética

- Tamanho do mercado em 2025: US$ 134,72 bilhões

- Tamanho do mercado em 2026: US$ 144,94 bilhões

- Tamanho do mercado previsto para 2034: US$ 303,71 bilhões

- CAGR: 9,69% de 2026–2034

- A América do Norte dominou o mercado de guerra cibernética com uma participação de 48,22% em 2025.

- Espera-se que a guerra de comando e controle (C2) contribua com 68,26% do mercado em 2026.

- O software detinha uma participação de 34,22% em 2024.

América do Norte

A América do Norte foi avaliada em 64,97 mil milhões de dólares em 2025 e deverá atingir 69,61 mil milhões de dólares em 2026, apoiada por fortes gastos com defesa e capacidades avançadas de cibersegurança.

Europa

Prevê-se que a Europa atinja 4,16 mil milhões de dólares em 2026, impulsionada pelo aumento dos investimentos em infraestruturas de defesa cibernética e pelas crescentes tensões geopolíticas.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico testemunhe um crescimento substancial, apoiado pelo aumento dos investimentos em segurança cibernética e pela expansão da infraestrutura digital nas principais economias.

NÓS.

Prevê-se que o mercado dos EUA atinja 66,52 mil milhões de dólares em 2026, devido a investimentos significativos em programas de cibersegurança e modernização da defesa alimentados por IA.

Japão

Prevê-se que o mercado do Japão atinja 2,87 mil milhões de dólares em 2026, apoiado pelo crescente foco na resiliência cibernética e nas iniciativas de segurança nacional.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento dos ataques cibernéticos que levam a um alto crescimento da contra-guerra cibernética apropriada

O crescimento do mercado global de guerra cibernética está a ser impulsionado por uma escalada na intensidade e sofisticação dos ataques cibernéticos e pelo aumento dos gastos governamentais e das parcerias público-privadas. À medida que a competição geopolítica e os conflitos online aumentam, as nações aumentam os gastos em capacidades cibernéticas robustas, especialmente para fins de defesa, ao mesmo tempo que adoptam políticas e regulamentações proactivas que exigem uma maior preparação para a segurança cibernética.

- Em Junho de 2025 – a italiana Leonardo anunciou a aquisição de uma empresa europeia de segurança cibernética para reforçar as suas capacidades de guerra em múltiplos domínios, destacando o papel crítico dos especialistas em defesa cibernética nos ecossistemas militares modernos.

RESTRIÇÕES DE MERCADO

Requisito de mão de obra altamente qualificada para restringir o crescimento do mercado

Embora o mercado da guerra cibernética esteja em expansão, o seu crescimento é restringido pela persistente lacuna de competências e pelo progresso limitado na partilha de informações em tempo real entre as partes interessadas. A escassez desegurança cibernéticaprofissionais capazes de enfrentar ameaças em evolução continua a ser um grande obstáculo nos setores público e privado. Da mesma forma, a relutância ou a incapacidade de partilhar informações sobre ameaças reduz rapidamente a capacidade de resposta colectiva a ataques emergentes.

- Em abril de 2025, o Congresso dos EUA debateu a renovação das proteções sob a Lei de Compartilhamento de Informações de Segurança Cibernética (CISA), com o projeto de lei WIMWAG visando estender as disposições, mas enfrentando preocupações de privacidade e implementação

OPORTUNIDADES DE MERCADO

Oportunidades de crescimento por meio de sistemas e soluções alimentados por IA

O mercado da guerra cibernética apresenta oportunidades de crescimento substanciais, impulsionadas pela proliferação de IA, aprendizagem automática, tecnologias quânticas e superfícies digitais em expansão, incluindo IoT, plataformas em nuvem e domínios de guerra híbrida. Tanto os governos como as empresas estão cada vez mais concentrados na salvaguarda de infra-estruturas críticas, activos nacionais e sistemas civis, acelerando a procura de ferramentas avançadas de defesa cibernética e ofensivas.

Os sistemas alimentados por IA oferecem potencial transformador capaz de detecção de anomalias em tempo real, resposta orquestrada a ameaças e prevenção preditiva de incidentes. Enquanto isso, operações de deepfake e desinformação, vulnerabilidades na nuvem e exposição à IoT criam nichos para soluções personalizadas de segurança cibernética.

- Em março de 2025, a Accenture adquiriu a CyberCX por mais de mil milhões de dólares, combinando ferramentas de defesa baseadas em IA com experiência regional para fortalecer a postura nacional de segurança cibernética da Austrália. Isto demonstra a procura lucrativa e o valor estratégico da integração sofisticada da defesa cibernética.

TENDÊNCIAS DO MERCADO DE GUERRA CIBERNÉTICA

Mudança para tecnologias inteligentes e emergentes para atuar como uma importante tendência de mercado

A tecnologia continua a remodelar as táticas de guerra cibernética através da IA,aprendizado de máquina, computação quântica, sistemas autônomos e ferramentas avançadas de síntese de dados. A automação orientada por IA potencializa cada vez mais o ataque e a defesa, permitindo malware adaptativo, detecção mais rápida de ameaças e contenção autônoma. Ao mesmo tempo, a iminente era quântica ameaça a criptografia existente, ao mesmo tempo que abre caminhos para criptografia resiliente quântica e sistemas de defesa.

Além disso, as empresas comerciais de tecnologia estão a entrar no domínio da defesa. Empresas legadas de segurança cibernética, como Nokia, Oracle e Dell, estão agora implantando sistemas de dados de nível de campo de batalha, aproveitando 5G,análise de nuveme hardware robusto para operações de inteligência em tempo real. Esta tendência amplifica a corrida armamentista tecnológica na guerra cibernética.

- Em Fevereiro de 2025, a Nokia, a Oracle e a Dell introduziram soluções de dados de campo de batalha de nível militar, sublinhando a tendência dos gigantes tecnológicos fornecerem infra-estruturas de guerra cibernética de próxima geração.

- Em julho de 2024 – a Ucrânia implantou enxames de drones alimentados por IA para reconhecimento e ataques, mostrando como as tecnologias emergentes redefinem a integração cibercinética no campo de batalha

DESAFIOS DO MERCADO

Alta atribuição de ataques apresenta ameaças ao crescimento do mercado

Um dos principais desafios no mercado da guerra cibernética é a atribuição de ataques e a dificuldade de identificar com precisão os perpetradores dos incidentes cibernéticos. Ao contrário da guerra convencional, os ataques cibernéticos têm frequentemente origem em redes anónimas, representantes ou grupos patrocinados pelo Estado que operam sob canais secretos, tornando a retaliação e a aplicação de políticas altamente complexas. Esta ambiguidade mina a confiança internacional e atrasa respostas coordenadas. Além disso, a linha tênue entre a ciberatividade criminosa e as operações patrocinadas pelo Estado levanta desafios no estabelecimento de quadros jurídicos e éticos para a dissuasão. A falta de normas globais padronizadas para conflitos cibernéticos aumenta os riscos de má interpretação e escalada não intencional entre os Estados-nação.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de guerra

Crescentes ameaças patrocinadas pelo Estado impulsionam o crescimento da guerra cibernética defensiva (DCW)

Com base no tipo de guerra, o mercado é classificado em guerra cibernética ofensiva (OCW) e guerra cibernética defensiva (DCW).

A crescente sofisticação dos adversários cibernéticos, especialmente dos intervenientes patrocinados pelo Estado, ampliou a procura de guerra cibernética defensiva. Os governos e as empresas estão a dar prioridade a medidas defensivas para proteger infraestruturas críticas, dados sensíveis e ativos militares contra ataques disruptivos. As capacidades defensivas abrangem firewalls avançados, detecção de intrusões e sistemas de detecção de anomalias alimentados por IA, todos adaptados para mitigar ataques cinéticos e não cinéticos. A ascensão da guerra híbrida, onde as operações cibernéticas acompanham ainda mais a ação militar convencionalcimentosa necessidade de soluções defensivas abrangentes. As nações também estão a formalizar doutrinas de defesa para posicionar a defesa cibernética como um imperativo de segurança nacional, sublinhando a mudança estratégica em direcção à resiliência.

- Por exemplo, em Maio de 2024, o Comando Cibernético dos EUA lançou a sua estratégia de “Engajamento Persistente”, reforçando posturas defensivas através da monitorização contínua de intervenientes cibernéticos estrangeiros e aumentando a resiliência em redes críticas de defesa dos EUA.

Por capacidade

A expansão dos campos de batalha digitais impulsionou a adoção do segmento de guerra de comando e controle (C2)

Em termos de capacidade, o mercado é categorizado em espionagem e reconhecimento cibernético, ataque cibernético e sabotagem, operações psicológicas e de informação, guerra de comando e controle (c2) e suporte entre domínios.

Espera-se que o segmento de guerra de comando e controle (C2) lidere o mercado, contribuindo com 68,26% globalmente em 2026. Espera-se que o segmento mantenha sua liderança com uma participação acima de 25% no ano de 2025. À medida que as forças armadas se modernizam, a importância da guerra C2 ampliou-se desde então. Através do C2, as forças podem ser coordenadas entre domínios, ao mesmo tempo que integram dados em tempo real, comunicações seguras e ferramentas de apoio à decisão. Com ameaças que abrangem domínios espaciais, cibernéticos e terrestres, a integração perfeita de sistemas para comando torna-se crucial. Os sistemas C2 cibernéticos são solventes no fornecimento de maior consciência do campo de batalha, tomada de decisão mais rápida e respostas coordenadas contra agressores. A segunda geração de ferramentas C2 habilitadas para IA agora permite a priorização automatizada de ameaças e a implantação imediata de contramedidas. Depender de sistemas digitais C2 também significa abrir um novo conjunto de vulnerabilidades, com a proteção desses sistemas em primeiro lugar. A fusão do C2 com a guerra cibernética fornece a espinha dorsal operacional na qual o combate futuro deverá ocorrer.

- Em Junho de 2025, a OTAN lançou o seu programa Aliado de Vigilância Futura, integrando sistemas C2 alimentados por IA para melhorar a coordenação multinacional, particularmente em cibernéticos híbridos eguerra eletrônica

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por solução

A digitalização militar acelerou a demanda por soluções de software

Com base na solução, o mercado é segmentado em hardware, software e serviços gerenciados.

O segmento de software manteve a posição dominante em 2024 ao deter uma participação de 34,22%. A transição para métodos digitais de guerra colocou as soluções de software no centro dos ecossistemas de guerra cibernética. Desde plataformas de análise de malware até suítes avançadas de criptografia, o software fornece escalabilidade e adaptabilidade para defesa e operações cibernéticas. Aplicativos de software desenvolvidos sob medida para consciência situacional, modelagem de ameaças cibernéticas e testes de penetração estão sendo adquiridos pelos militares. As soluções de software também são amplamente utilizadas para a simulação de táticas inimigas, fornecendo mecanismos defensivos proativos às forças armadas. Além disso, a modularidade das soluções de software permite atualizações rápidas para resolver vulnerabilidades emergentes em um ritmo mais rápido do que os ciclos de hardware. Isso estabelece um mercado robusto para fornecedores de software de nicho, bem como para empreiteiros de defesa.

- Fevereiro de 2025 – A Lockheed Martin anunciou um novo conjunto de software baseado em IA projetado para simular ataques cibernéticos adversários, ajudando as organizações de defesa a melhorar o treinamento e a resiliência em redes de missão crítica.

Por modo de implantação

Preocupações com infraestrutura legada mudança acelerada para implantação no local/plataforma

Com base no modo de implantação, o mercado é segmentado em local/plataforma, baseado em nuvem, híbrido e de ponta/tático.

O segmento local manteve a posição dominante em 2026 e detinha mais de 50,12% de participação em 2026. Devido à segurança, à soberania e às necessidades de missão crítica, as operações de guerra cibernética continuam a usar instalações no local ou na plataforma, apesar do mundo estar se movendo em direção à nuvem. Geralmente, as organizações de defesa preferem sistemas locais com controle absoluto sobre os dados confidenciais, para que os fornecedores de nuvem não possam contestar os seus direitos. Tais implementações envolveriam muito menos vulnerabilidades baseadas na nuvem quando aplicadas a operações classificadas. Na guerra cibernética, onde a latência e a violação da segurança podem destruir o objetivo da missão, ter soluções na plataforma fisicamente mais próximas continua a ser uma necessidade. No entanto, juntamente com a escalabilidade, as considerações de segurança estão agora a promover abordagens que acomodam a resiliência no local juntamente com adoções experimentais da nuvem.

- Julho de 2024 – O Ministério da Defesa indiano revelou seu centro de operações da Agência Cibernética de Defesa com sistemas totalmente locais para gerenciar inteligência de ameaças classificadas, enfatizando a soberania e a segurança dos dados nacionais.

Por nível operacional

Mercado liderado pelo segmento operacional devido aos seus objetivos de guerra cibernética para impacto sustentado da campanha

Com base no nível operacional, o mercado é segmentado em estratégico, operacional e tático.

O segmento operacional manteve a posição dominante em 2024 e detinha mais de 40% de participação em 2024. A guerra cibernética a nível operacional preenche a lacuna entre os compromissos tácticos e o planeamento estratégico. Envolve traduzir estratégias cibernéticas nacionais em campanhas implementáveis que possam neutralizar adversários durante conflitos. As unidades cibernéticas operacionais realizam missões conjuntas, integrando-se com forças convencionais para perturbar estruturas de comando, comunicações ou cadeias logísticas dos adversários. Este nível intermédio tornou-se crítico em guerras híbridas, onde o timing, a coordenação e a precisão moldam os resultados da missão. Ao contrário das ações puramente táticas, a guerra cibernética operacional visa um impacto de campanha sustentado, visando as vulnerabilidades do adversário em infraestruturas críticas e linhas de abastecimento.

- Julho de 2024 – O Ministério da Defesa indiano revelou seu centro de operações da Agência Cibernética de Defesa com sistemas totalmente locais para gerenciar inteligência de ameaças classificadas, enfatizando a soberania e a segurança dos dados nacionais.

Por ambiente de destino

As demandas de soberania digital estimularam a adoção no segmento de TI empresarial/governamental

Com base no ambiente alvo, o mercado é segmentado em TI empresarial/governamental, industrial, sistema de controle (ICS), armas e plataformas, telecomunicações e satcom, eleições e infraestrutura civil, infraestrutura financeira e base militar e infraestrutura de IoT.

O segmento de TI empresarial/governamental manteve a posição dominante em 2024 e detinha mais de 28% de participação em 2024. As infraestruturas de TI governamentais e empresariais continuam a ser os principais alvos da guerra cibernética, uma vez que contêm informações sensíveis que incluem tudo, desde inteligência classificada até registos de cidadãos. Os inimigos procuram subverter a governação, minar a tomada de decisões críticas e minar a confiança institucional. Os governos estão a retaliar, investindo em redes informáticas seguras, monitorização sofisticada e processos de resiliência cibernética. As empresas, especialmente nas cadeias de abastecimento de defesa, estão igualmente a reforçar as defesas para proteger a propriedade intelectual e a continuidade operacional. A vulnerabilidade desta indústria à espionagem e à sabotagem significa que ela está entre as que mais gastam na defesa da guerra cibernética.

- Janeiro de 2025 – A União Europeia lançou uma iniciativa de defesa cibernética no valor de 1,41 mil milhões de dólares para proteger os sistemas informáticos governamentais contra espionagem e sabotagem, fortalecendo a resiliência nos seus estados membros.

Por modelo de receita

A expansão da nuvem catalisou o crescimento do software como serviço (SaaS) (GovCloud)

Com base no modelo de receita, o mercado é segmentado em licença/assento, software como serviço (SaaS) (govcloud), acordos empresariais, baseados em consumo, retentores e treinamento e certificações.

Osoftware como serviço (SaaS)O segmento (GovCloud) manteve a posição dominante em 2024 e detinha mais de 20% de participação em 2024. O uso de software como serviço (SaaS) por meio de plataformas de nuvem governamental (GovCloud) está ganhando impulso nas operações cibernéticas. O SaaS permite que as agências de defesa utilizem ferramentas escalonáveis, econômicas e atualizadas em tempo real, sem depender da infraestrutura legada. GovCloud mantém os requisitos de soberania e segurança de dados com estrita conformidade, ao mesmo tempo que introduz flexibilidade para colaboração entre nações aliadas. O surgimento da integração edge-cloud melhora ainda mais a adoção de SaaS, o que permite o processamento de inteligência em tempo real. O SaaS também é cada vez mais vital para o compartilhamento de inteligência sobre ameaças, gerenciamento de vulnerabilidades e exercícios coordenados de defesa cibernética entre agências governamentais.

- Outubro de 2024 – O Departamento de Defesa dos EUA anunciou a expansão do seu programa Joint Warfighting Cloud Capability (JWCC), integrando soluções baseadas em SaaS em redes militares para melhorar a prontidão operacional e a colaboração segura.

Perspectiva regional do mercado de guerra cibernética

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

AMÉRICA DO NORTE

North America Cyber Warfare Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 64,97 mil milhões de dólares, e também assumiu a liderança em 2026, com 69,61 mil milhões de dólares. A América do Norte domina a guerra cibernética global, apoiada por gigantescos gastos com defesa, uma base tecnológica robusta e uma concentração de fornecedores de defesa. O Departamento de Defesa dos EUA deu a mais alta prioridade às operações cibernéticas como base da sua modernização da defesa, dedicando milhares de milhões à segurança cibernética alimentada por IA, à inteligência possibilitada pela nuvem e à resiliência cibernética para redes militares e governamentais. O Canadá também está a aumentar as suas forças de defesa cibernética para combater ataques patrocinados pelo Estado. O foco da região na cooperação público-privada reforça a resiliência global, tornando a América do Norte o principal centro de capacidades de guerra cibernética. O mercado dos EUA deverá atingir US$ 66,52 bilhões até 2026.

EUROPA

A Europa assiste a investimentos acelerados em capacidades de guerra cibernética que são alimentados pelo aumento das tensões geopolíticas e das ameaças de guerra híbrida. A União Europeia lançou iniciativas multibilionárias para reforçar a sua infraestrutura de defesa cibernética, visando infraestruturas informáticas governamentais, infraestruturas críticas e informações sobre ameaças transfronteiriças. A posição de defesa colectiva da NATO também ajuda a apoiar as nações europeias no reforço das estruturas de comando cibernético e na modernização dos sistemas C2. Nações como a Alemanha, a França e o Reino Unido estão a liderar o caminho com capacidades de guerra cibernética autóctones, enquanto os regimes de financiamento conjunto apoiam os membros mais pequenos da UE. O mercado do Reino Unido deverá atingir 3,78 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 4,16 mil milhões de dólares até 2026.

- Janeiro de 2025 – A Comissão Europeia anunciou uma iniciativa de defesa cibernética de 1,5 mil milhões de dólares para aumentar a resiliência das TI governamentais e das infraestruturas críticas nos Estados-Membros, reforçando o compromisso da Europa com a soberania digital coletiva (Comissão Europeia).

Ásia-Pacífico

O mercado do Japão deverá atingir 2,87 mil milhões de dólares até 2026, o mercado da China deverá atingir 12,83 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 2,7 mil milhões de dólares até 2026.

ORIENTE MÉDIO E África

Os países do Médio Oriente, especialmente a Arábia Saudita, os EAU e Israel, estão a investir fortemente em capacidades cibernéticas baseadas em IA e em infra-estruturas defensivas para proteger os sectores financeiro e de petróleo e gás. O crescimento da guerra cibernética no Médio Oriente e em África é impulsionado por tensões geopolíticas, pela concorrência económica e pela rápida transformação digital dos governos e das infra-estruturas críticas. A crescente dependência das redes digitais para serviços energéticos, bancários e governamentais expõe vulnerabilidades que os intervenientes estatais e não estatais exploram. A instabilidade política e os conflitos regionais incentivam ainda mais as operações cibernéticas como ferramentas de baixo custo e alto impacto para recolha de informações, perturbação e propaganda. Além disso, a capacidade limitada de cibersegurança e as regulamentações desatualizadas em muitos países tornam estas regiões alvos atraentes. A ascensão de grupos de hackers sofisticados e de alianças cibernéticas internacionais amplifica a intensidade e a frequência dos ataques.

América latina

Durante o período de previsão, a região da América Latina testemunharia um crescimento moderado neste mercado. O mercado da América Latina em 2025 deverá registrar US$ 7,45 bilhões como sua avaliação. Na América Latina, países como o Brasil e o México estão a melhorar a infra-estrutura de segurança cibernética para salvaguardar a TI governamental e os sistemas eleitorais. Embora os níveis de investimento não sejam tão elevados como nas economias avançadas, a ocorrência crescente de eventos cibernéticos está a obrigar os governos a incluir a defesa cibernética nos planos de segurança nacional.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ampla gama de ofertas de produtos, aliada a uma forte rede de distribuição de empresas-chave, apoiaram sua posição de liderança

O mercado da guerra cibernética é extremamente competitivo, com empreiteiros de defesa, empresas de segurança cibernética e fornecedores de tecnologia competindo para fornecer capacidades ofensivas e defensivas de ponta. Os principais concorrentes, incluindo BAE Systems, Lockheed Martin, Raytheon Technologies, Northrop Grumman, Thales Group, Leonardo SpA, General Dynamics e Israel Aerospace Industries impulsionam o mercado através de ampla integração em iniciativas de modernização militar. Essas empresas colaboram com organizações de defesa nacional para fornecer soluções personalizadas de defesa cibernética, sistemas de comando e controle (C2) com recursos de IA e inteligência contra ameaças baseada em GovCloud. Enquanto isso, fornecedores de segurança cibernética como Palo Alto Networks e Check Point Software estão migrando para o setor de defesa, apresentando ofertas de segurança entre domínios e serviços gerenciados. Os contratos governamentais, as despesas em I&D e a localização de soluções cibernéticas para infraestruturas de importância estratégica estão a ditar cada vez mais a concorrência. Fusões, aquisições e parcerias estratégicas são predominantes, à medida que as empresas procuram consolidar o conhecimento em segurança na nuvem, sistemas táticos de ponta e treinamento cibernético. O objectivo competitivo não é apenas o desenvolvimento de armas cibernéticas avançadas, mas também a resiliência – proporcionando ambientes operacionais seguros para militares e governos.

- Março de 2025– A Lockheed Martin anunciou uma colaboração com a Microsoft para melhorar as plataformas classificadas de defesa cibernética GovCloud e baseadas em IA para o Departamento de Defesa dos EUA, reforçando as parcerias da indústria no domínio da guerra cibernética em evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE GUERRA CIBERNÉTICA PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- Northrop Grumman(NÓS.)

- Raytheon Technologies Corporation (EUA)

- A Companhia Boeing(NÓS.)

- L3Harris Technologies, Inc.

- Corporação General Dynamics(NÓS.)

- BAE Sistemas(REINO UNIDO.)

- Airbus (Holanda)

- Booz Allen Hamilton (EUA)

- Corporação IBM (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em maio de 2025,os EUA, Reino Unido, França, Alemanha e outros aliados da OTAN emitiram um alerta sobre uma campanha cibernética russa visando especificamente sistemas de apoio à defesa destinados à Ucrânia e outros sectores tecnológicos da OTAN. Isto destaca as crescentes ameaças transfronteiriças de espionagem cibernética e reconhecimento e está impulsionando o aumento do investimento na guerra cibernética defensiva aliada e na proteção da cadeia de abastecimento.

- Em julho de 2025,Paul, Minnesota, sofreu um ataque coordenado de software de resgate pelo grupo “Interlock”, levando à interrupção generalizada dos serviços da cidade, dos portais de pagamento e dos sistemas internos. O ataque forçou o estado de emergência e envolveu o envio da Guarda Nacional, enfatizando como a infraestrutura local está se tornando um alvo em contextos operacionais de guerra cibernética.

- Em agosto de 2025,27 grandes negócios de fusões e aquisições (fusões e aquisições) de segurança cibernética foram anunciados globalmente, incluindo a aquisição da CyberCX pela Accenture. Estas medidas indicam a consolidação entre os fornecedores de defesa cibernética e refletem um impulso para capacidades integradas tanto em serviços geridos como em inteligência de ameaças em todas as nações..

- Em agosto de 2025,várias organizações de infraestrutura crítica na Holanda foram violadas por meio de uma vulnerabilidade de estouro de memória (CVE-2025-6543) em sistemas Citrix NetScaler ADC e Gateway. Os invasores exploraram a falha para acessar sistemas retroativamente, demonstrando como vulnerabilidades em plataformas de TI corporativas/governamentais amplamente implantadas podem se traduzir em riscos em grande escala.

- Em janeiro de 2025,A startup Goldilock publicou um relatório apoiado pela OTAN alertando que dentro de dois anos (ou seja, até 2027), armas cibernéticas alimentadas por IA, capazes de escapar de muitas ferramentas de segurança atuais, provavelmente se tornarão operacionais. Esta previsão está a pressionar os governos e as empresas de defesa a acelerarem a I&D em tecnologias defensivas baseadas em IA.

- Em fevereiro de 2025,A Lockheed Martin anunciou o desenvolvimento de um conjunto de software de simulação cibernética baseado em IA, projetado para ajudar as organizações de defesa a treinar para ataques cibernéticos adversários e fortalecer sua resiliência. O anúncio reflete a crescente demanda por soluções de nível operacional e ambientes simulados para treinamento cibernético.

- Em setembro de 2025,descobriu-se que os espiões cibernéticos chineses se fizeram passar pelo presidente do Comitê Seleto da China na Câmara dos EUA em uma campanha de phishing visando indivíduos envolvidos nas negociações comerciais entre os EUA e a China. Este incidente sublinha os esforços contínuos de espionagem cibernética destinados a ambientes governamentais/de elaboração de políticas e impulsiona o foco em contramedidas defensivas nos setores de TI e inteligência do governo.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,69% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de guerra

|

Por capacidade

|

|

Por solução

|

|

Por modo de implantação

|

|

Por nível operacional

|

|

Por ambiente de destino

|

|

Por modelo de receita

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 144,94 mil milhões de dólares em 2026 e deverá atingir 303,71 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 64,97 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,69% durante o período de previsão de 2026-2034.

O segmento de Guerra Cibernética Defensiva (DCW) liderou o mercado por tipo de guerra.

Aumento dos ataques cibernéticos, levando a um alto crescimento da contra-guerra cibernética apropriada.

Lockheed Martin Corporation, Northrop Grumman e Raytheon Technologies Corporation são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco