Gêmeo digital no tamanho do mercado marítimo, análise de participação e indústria, por solução (hardware, software e serviços), por tipo de navio (gêmeo de navio único, gêmeo de classe de navio, gêmeo de frota e gêmeo de viagem), por nível de porto (gêmeo de berço único, gêmeo de terminal, gêmeo em todo o porto e outros), por subsistema marítimo (casco/estrutura, sistema de propulsão e outros), por tipo de modelagem (gêmeo baseado em física, gêmeo baseado em dados, Hybrid Twin e outros), por modo de integração (somente a bordo, apenas em terra e outros), por modo de implantação (Newbuild Embed

Gêmeo Digital no Tamanho do Mercado Marítimo e Perspectivas Futuras

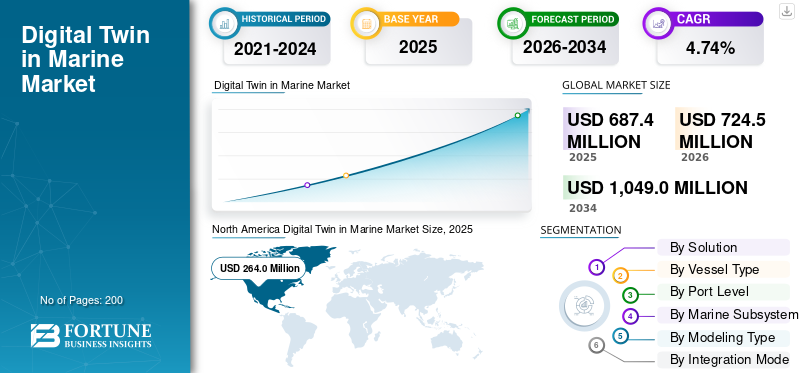

O gêmeo digital global no tamanho do mercado marinho foi avaliado em US$ 687,4 milhões em 2025. O mercado deverá crescer de US$ 724,5 milhões em 2026 para US$ 1.049,0 milhões até 2034, exibindo um CAGR de 4,74% durante o período de previsão.A América do Norte dominou o gêmeo digital no mercado marítimo com uma participação de mercado de 38,40% em 2025.

A aplicação do gêmeo digital no mercado marítimo refere-se a software, simulação, análise e serviços que criam uma representação virtual ao vivo de um navio, subsistema, processo de estaleiro ou ativo offshore/marítimo, combinando modelos de engenharia com sensores e dados operacionais em tempo real no mundo físico e digital. Ele é usado em todo o ciclo de vida da embarcação, projeto, construção, monitoramento de condições, otimização de viagem, manutenção e suporte de classe/conformidade. Em termos simples, este mercado consiste em transformar navios e activos marítimos em sistemas continuamente monitorizados e baseados em dados, em vez de activos geridos apenas através de inspecções periódicas através da implementação de tecnologia de gémeos digitais.

O mercado está a ser impulsionado pelo aumento do transporte marítimo, que está sob pressão crescente para reduzir o uso de combustível e as emissões, e a estratégia de GEE para 2023 da IMO estabelece pontos de controlo de redução explícitos para 2030 e 2040, que empurram os proprietários para ferramentas que melhoram a eficiência operacional e apoiam a descarbonetação. Além disso, os operadores pretendem menos tempos de inatividade não planeados, pelo que a tecnologia dos gémeos digitais está a ser adotada para manutenção preditiva e preventiva utilizando dados de sensores em tempo real. Além disso, os armadores e estaleiros desejam melhor visibilidade do ciclo de vida, vinculando dados de projeto, operações a bordo e tomada de decisões em terra em um ambiente que impulsiona rapidamente o crescimento do mercado global.

Entre os principais players destacam-se DNV, ABS, Wärtsilä, Kongsberg Maritime e Siemens. As principais entidades estão a concentrar-se numa estratégia para reforçar a geminação digital do ciclo de vida e a colaboração da indústria, incluindo trabalho em plataformas de simulação abertas e testes baseados em gémeos. Além disso, o mercado está a impulsionar o crescimento através de estruturas de verificação, parcerias como a Akselos e a sua ferramenta de ciclo de vida EagleTwin, ligando os gémeos digitais à otimização da frota liderada pela IA e à eficiência dos navios, um ecossistema digital integrado navio-frota-terra, incorporando a capacidade dos gémeos digitais no projeto e na construção de navios econstrução navala digitalização, incluindo a colaboração com os principais players, antecipa o crescimento do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do gêmeo digital no mercado marítimo

- Tamanho do mercado em 2025: US$ 687,4 milhões

- Tamanho do mercado em 2026: US$ 724,5 milhões

- Tamanho do mercado previsto para 2034: US$ 1.049,0 milhões

- CAGR: 4,74% de 2026–2034

- A América do Norte dominou o gêmeo digital no mercado marítimo com uma participação de 38,40% em 2025.

- O segmento de software foi responsável pela maior participação de mercado de 40,95% em 2025.

- O segmento naval/guarda costeira/marinha governamental detinha a maior participação, 40,93% em 2025.

América do Norte

A América do Norte liderou o mercado com um valor de US$ 264,0 milhões em 2025 e deverá atingir US$ 276,7 milhões em 2026.

Europa

Espera-se que a Europa registre o crescimento regional mais rápido, expandindo a um CAGR de 5,17% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico foi o segundo maior mercado regional, avaliado em US$ 183,7 milhões em 2025.

NÓS.

O mercado atingiu US$ 246,02 milhões em 2025 e deverá crescer a um CAGR de 3,78% durante o período de previsão.

Japão

O mercado foi avaliado em US$ 30,77 milhões em 2025 e deverá crescer a um CAGR de 5,71% durante o período de previsão.

Leia mais

Gêmeo Digital nas Tendências do Mercado Marítimo

O mercado está se movendo em direção a gêmeos habilitados para IA, baseados em nuvem e continuamente atualizados, em vez de modelos 3D estáticos

A tendência mais clara do mercado é a mudança do gêmeo digital como modelo para o gêmeo digital como mecanismo de decisão ao vivo. O material de 2025 da Wartsila torna isto explícito: os gémeos digitais estão agora a ser ligados à IA, fluxos de sensores, dados registados automaticamente e criação automatizada de gémeos para apoiar a poupança de combustível, um melhor planeamento de viagens e menores despesas operacionais. Isso significa que a direção do produto está caminhando para uma atualização mais rápida do modelo, melhor precisão de previsão e uso mais fácil pelas equipes em terra, não apenas por arquitetos navais ou especialistas técnicos. Em termos de negócios, o mercado tende a ferramentas mais práticas, semelhantes a assinaturas, que apoiam as operações diárias.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A descarbonetação, a eficiência de combustível e o controle de custos do ciclo de vida estão transformando os gêmeos digitais em uma ferramenta operacional central, impulsionando o crescimento do mercado

A necessidade da indústria naval de gerir navios de forma mais eficiente sob uma pressão ambiental e de custos mais rigorosa está a impulsionar o gémeo digital no crescimento do mercado marítimo. As medidas de zero emissões líquidas aprovadas pela IMO acrescentam pressão comercial direta sobre os armadores para melhorarem o desempenho do combustível, o controlo das emissões e a qualidade dos relatórios, especialmente para grandes navios oceânicos. Isso fazgêmeos digitaismais valiosos, pois conectam dados de projeto, sensores e operação em um único modelo que suporta decisões técnicas e comerciais diárias. A DNV também observa que os sistemas de gêmeos digitais ajudam a reduzir custos, melhorar a segurança e gerenciar riscos operacionais, o que é importante em um mercado onde os custos de informações ocultas e o tempo de inatividade não programado podem prejudicar materialmente a lucratividade.

Por exemplo, em Abril de 2025, a IMO afirmou que os seus novos regulamentos de emissões líquidas zero incluiriam uma norma de combustível e um mecanismo global de fixação de preços de emissões para navios com mais de 5.000 toneladas de arqueação bruta, aumentando drasticamente o valor da eficiência digital e das ferramentas de conformidade.

RESTRIÇÕES DE MERCADO

Frotas legadas, dados isolados e fundações digitais fracas ainda retardam a adoção em larga escala, dificultando o crescimento do mercado

A maior restrição do mercado é que muitas embarcações e estaleiros ainda carecem do ambiente de dados limpo e conectado que um gêmeo digital robusto exige. Kongsberg afirma que, embora os principais proprietários e programas de construção nova utilizem dados de alta frequência e análises avançadas, grande parte da frota global ainda depende de relatórios digitais ao meio-dia e de processos manuais. A DNV defende uma posição semelhante de uma forma mais estruturada: a digitalização marítima bem sucedida depende da integração de TI, conectividade, partilha de dados, padronização e capacitação interna. Em termos comerciais simples, muitos proprietários desejam o resultado de um gêmeo digital antes de construírem a estrutura de dados necessária para tornar o gêmeo confiável.

Por exemplo, em fevereiro de 2026, a Siemens disse que a HD Hyundai selecionou o Siemens Xcelerator para criar um fluxo de dados único em toda a construção naval, uma vez que descontinuidades de longa data entre o projeto e a produção ainda criavam ineficiências e erros.

OPORTUNIDADES DE MERCADO

O mercado está se expandindo do monitoramento de navios para integridade offshore, estaleiros digitais, portos e novos modelos de serviço

A oportunidade mais forte é que os gêmeos digitais habilitados não estejam mais limitados aos painéis básicos de desempenho da embarcação. A ABS expandiu o conceito para gerenciamento do ciclo de vida estrutural offshore por meio do EagleTwin, um gêmeo digital estrutural baseado na web para ativos FPSO, FLNG e FSRU. Ao mesmo tempo, a sua colaboração AMOG leva o modelo ainda mais para amarrações, risers e cabos submarinos. Isto amplia o mercado endereçável de navios apenas para infra-estruturas marítimas offshore, onde a integridade, o apoio de classe, o planeamento de inspecções e a prevenção de tempos de inatividade têm um valor económico muito elevado. Isso torna mais fácil justificar os gastos com gêmeos digitais, pois pode oferecer suporte à conformidade, manutenção, segurança e extensão da vida útil dos ativos em uma única plataforma.

Por exemplo, em janeiro de 2026, a ABS e a AMOG assinaram um memorando de entendimento para desenvolver um gêmeo digital de amarração offshore, demonstrando a rapidez com que as aplicações de gêmeos digitais estão se espalhando para aplicações de maior valor em integridade marítima e gestão de ativos offshore.

DESAFIOS DO MERCADO

Risco cibernético, garantia de modelo e confiança regulatória ainda limitam até que ponto as operadoras confiarão em gêmeos digitais

À medida que as embarcações se tornam mais conectadas, os gêmeos digitais dependem de mais sensores, interfaces, acesso remoto e camadas de software, aumentando a exposição cibernética e aumentando as consequências de dados incorretos ou de integração defeituosa. As orientações sobre riscos cibernéticos da IMO e os requisitos de resiliência cibernética do IACS deixam claro que a resiliência cibernética não é mais opcional; está se tornando parte da segurança central do navio e da garantia do sistema. Isto é importante porque os proprietários não permitirão que um gémeo digital influencie decisões operacionais de maior valor, a menos que confiem nos dados, na rede e no próprio modelo.

Por exemplo, em Março de 2025, o Comité de Facilitação da IMO aprovou orientações revistas sobre a gestão do risco cibernético, sublinhando que a digitalização marítima só está a avançar juntamente com expectativas de governação e segurança mais rigorosas.

ANÁLISE DE SEGMENTAÇÃO

Por solução

Mercado liderado pelo segmento de software à medida que escala análise, orquestração e suporte à decisão

O mercado global por solução é dividido em hardware, software e serviços.

O segmento de software foi responsável pelo maior gêmeo digital em participação de mercado marítimo de 40,95% em 2025 e deverá crescer no CAGR mais rápido de 5,59% nos próximos anos. Este padrão mostra que o mercado está a ir além da conectividade básica de sensores para plataformas que interpretam dados, automatizam a tomada de decisões e permitem visibilidade de toda a frota. Em termos de negócios, o software captura mais valor, pois é mais fácil de atualizar, mais fácil de replicar em embarcações e portos e está mais bem alinhado com modelos de serviços digitais recorrentes do que implantações com hardware pesado.

O segmento de serviços foi responsável pela segunda maior participação de mercado em 2025 de 35,17% e estima-se que registre um CAGR de 4,57% durante o período de previsão.

Por tipo de embarcação

Segmento gêmeo da classe de navio dominado porque padroniza a inteligência em embarcações semelhantes

O mercado global por tipo de navio é dividido em gêmeos de navio único, gêmeos de classe de navio, gêmeos de frota e gêmeos de viagem.

O segmento gêmeo da classe de navio foi responsável pela maior participação de mercado de 30,99% e deverá crescer a um CAGR de 5,63% durante o período de previsão. Os grandes proprietários podem construir uma estrutura digital única para uma classe de embarcação e reutilizá-la em navios irmãos, reduzindo os custos de implantação e acelerando a expansão. Este segmento também equilibra bem detalhes e eficiência, pois é mais acionável do que análises amplas em nível de frota e mais escalável do que programas únicos de navios gêmeos.

O segmento de frota dupla foi responsável pela segunda maior participação de mercado em 2025 de 30,70% e estima-se que registre um CAGR de 5,14% durante o período de previsão.

Por nível de porta

Segmento gêmeo em toda a porta comandado enquanto conecta operações em todo o ecossistema do terminal

O mercado global por nível portuário é dividido em gêmeos de berço único, gêmeos terminais, gêmeos em todo o porto e gêmeos de rede multiportas.

O segmento de gêmeos portuários foi responsável pela maior participação de mercado de 30,55% e deverá crescer a um CAGR de 5,15% durante o período de previsão de 2026-2034. O mercado vê maior valor na otimização de todo o ambiente portuário, em vez de ativos isolados ao nível do cais. A razão é prática: quando o fluxo de tráfego, a programação de cais, o planeamento de pátios, os serviços públicos e o acesso marítimo estão ligados num único ambiente duplo, os operadores obtêm melhor rendimento, melhor controlo de congestionamento e maior retorno do investimento digital.

O segmento terminal duplo foi responsável pela segunda maior participação de mercado em 2025 de 27,06% e estima-se que aumente a um CAGR de 5,06% durante o período de previsão.

Por Subsistema Marinho

O segmento de automação/navegação liderou o mercado enquanto ele se situa no centro da tomada de decisões de embarcações em tempo real

O mercado global por subsistema marinho é dividido em casco/estrutura, sistema de propulsão, elétrica/energia, máquinas, automação/navegação, carga/processo, segurança/ambiental e operações marítimas.

O segmento de automação/navegação foi responsável pela maior participação de mercado de 18,40% e deverá crescer a um CAGR de 5,67% durante o período de previsão de 2026-2034. O crescimento é impulsionado por sistemas de pontes, controle de rotas, suporte à navegação e monitoramento automatizado, que geram dados operacionais contínuos que influenciam diretamente a segurança, eficiência e conformidade das embarcações. Em suma, os compradores tendem a dar prioridade a investimentos duplos onde o impacto operacional é imediato e visível, e isso favorece casos de utilização ligados à automação e à navegação.

O segmento elétrico/energia representou uma participação de mercado moderada de 15,21% em 2025 e estima-se que cresça no CAGR mais rápido de 6,32% durante o período de previsão.

Por tipo de modelagem

Hybrid Twin dominado porque combina precisão física com adaptabilidade de dados ao vivo

O mercado global por tipo de modelagem é dividido em gêmeos baseados em física, gêmeos orientados por dados, gêmeos híbridos, gêmeos baseados em regras, gêmeos de ordem reduzida e gêmeos de simulação em tempo real.

O segmento de gêmeos híbridos foi responsável pela maior participação de mercado de 27,27% e deverá crescer no CAGR mais rápido de 5,93% durante o período de previsão de 2026-2034. O mercado deseja cada vez mais modelos que sejam precisos o suficiente para decisões de engenharia, mas flexíveis o suficiente para condições operacionais do mundo real. Os modelos de física pura podem ser mais lentos e pesados, enquanto os modelos de dados puros podem ser mais fracos em causalidade; os gêmeos híbridos ficam no meio e, portanto, oferecem o caso de negócios mais forte para implantação marítima escalável.

O segmento gêmeo baseado em dados representou uma participação de mercado moderada de 21,59% em 2025 e estima-se que cresça a um CAGR de 4,75% durante o período de previsão.

Por modo de integração

Mercado híbrido a bordo + segmento terrestre comandado, pois vincula a execução da embarcação ao controle em terra

O mercado global por modo de integração é dividido em apenas a bordo, apenas baseado em terra, híbrido a bordo + terra, baseado em nuvem e local.

O segmento híbrido a bordo + terra foi responsável pela maior participação de mercado de 34,15% e deverá crescer a um CAGR de 5,51% durante o período de previsão de 2026-2034. A sua vantagem de escala é fácil de compreender: os operadores marítimos pretendem uma capacidade de resposta local a bordo, mas também pretendem monitorização, avaliação comparativa e planeamento a nível da frota a partir da costa. Esta arquitetura suporta ambas as necessidades simultaneamente, tornando-a mais atraente comercialmente do que abordagens isoladas apenas a bordo ou apenas em terra.

O segmento baseado em nuvem representou uma participação de mercado moderada em 2025 de 15,68% e estima-se que cresça no CAGR de crescimento mais rápido de 5,58% durante o período de previsão.

Por modo de implantação

Segmento gêmeo de retrofit dominado porque corresponde ao tamanho e à urgência da base de frota instalada

O mercado global por modo de implantação é dividido em gêmeos incorporados de nova construção e gêmeos de retrofit.

O segmento de gêmeos retrofit foi responsável pela maior participação de mercado de 34,15% e deverá crescer a um CAGR de 5,51% durante o período de previsão de 2026-2034. Este domínio é impulsionado pela realidade de que a maioria dos ativos marítimos já existe e os operadores precisam de ganhos digitais sem esperar pelos ciclos de substituição da frota. A implantação de retrofit é, portanto, o caminho mais prático para melhorar a manutenção, o desempenho do combustível e o monitoramento em uma grande base instalada.

O segmento de gêmeos incorporados de nova construção representou uma participação de mercado moderada em 2025 de 45,93% e estima-se que cresça no CAGR de crescimento mais rápido de 4,89% durante o período de previsão.

Por aplicativo

O segmento de manutenção preditiva liderou o mercado, pois reduz diretamente o tempo de inatividade e o custo do ciclo de vida

O mercado global por aplicação é dividido em monitoramento de saúde de ativos, manutenção baseada em condições, manutenção preditiva, análise de causa raiz, monitoramento de integridade estrutural, otimização de propulsão, otimização de emissões, otimização de rota/viagem, entre outros.

O segmento de manutenção preditiva foi responsável pela maior participação de mercado de 20,15% e deverá crescer no CAGR de crescimento mais rápido de 5,86% durante o período de previsão de 2026-2034. O crescimento é impulsionado por sinais comerciais no conjunto de dados, comomanutenção preditivaproporciona um retorno comercial direto e mensurável. Os operadores podem justificar os gastos mais facilmente quando o gêmeo ajuda a prevenir falhas, melhorar o planejamento de peças sobressalentes, reduzir a interrupção do serviço e prolongar a vida útil de sistemas marítimos críticos.

O segmento de monitoramento de integridade estrutural representou uma participação de mercado moderada em 2025 de 13,49% e estima-se que cresça a um CAGR de 5,28% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Mercado dominado pelo segmento marítimo naval/guarda costeira/governamental, pois opera frotas de alto valor e de missão crítica

O mercado global por usuário final é dividido em transporte comercial, energia offshore/marinha offshore, portos/portos/terminais, construção naval/reparo/conversão, naval/guarda costeira/marinha governamental, OEM marinho/equipamento marítimo e infraestrutura marítima/costeira/vias navegáveis.

O segmento naval/guarda costeira/marinha governamental foi responsável pela maior participação de mercado de 40,93% e deverá crescer no CAGR mais rápido de 5,45% durante o período de previsão de 2026-2034. Este domínio reflete a alta complexidade, a longa vida útil e os requisitos de prontidão para a missão das embarcações operadas pelo governo. Em termos empresariais, o modelo dos gémeos digitais é mais fácil de justificar neste segmento, uma vez que os ativos são caros, os padrões de desempenho são elevados e o valor de uma melhor disponibilidade é muito maior do que em ambientes marinhos de menor complexidade.

O segmento de construção/reparação/conversão naval representou uma participação de mercado moderada em 2025 de 18,06% e estima-se que cresça a um CAGR de 5,63% durante o período de previsão.

Gêmeo Digital nas Perspectivas Regionais do Mercado Marítimo

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Digital Twin in Marine Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 264,0 milhões de dólares, e também deverá manter a participação líder em 2026, com 276,7 milhões de dólares. O crescimento está acelerando a adoção nos setores de construção naval, operações portuárias e energia offshore. Os principais fatores incluem a necessidade de manutenção preditiva, maior eficiência e conformidade com as emissões.

Gêmeo Digital dos EUA no Mercado Marítimo

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA atingiu US$ 246,02 milhões em 2025 e estima-se que tenha um CAGR de 3,78% durante o período de previsão.

Europa

Projeta-se que a Europa cresça no ritmo mais rápido, com o maior CAGR de 5,17% durante o período de previsão. Em 2025, o valor de mercado situou-se em USD 164,0 milhões. O mercado europeu está a registar um rápido crescimento, impulsionado por regulamentos rigorosos de descarbonização da UE, pela expansão da energia eólica offshore/aquiculturae avanços nas tecnologias de IA/IoT. O mercado é movido pela necessidade de manutenção preditiva, otimização de combustível e redução de emissões para atender aos padrões ambientais obrigatórios.

Digital Twin do Reino Unido no mercado marítimo

O mercado do Reino Unido em 2025 foi avaliado em US$ 32,57 milhões e estima-se que cresça a um CAGR de 4,34% durante o período de previsão.

Gêmeo Digital da Alemanha no Mercado Marítimo

O mercado alemão em 2025 foi avaliado em US$ 21,17 milhões e estima-se que cresça a um CAGR de 5,57% durante o período de previsão.

Gêmeo Digital do Norte da Europa no Mercado Marítimo

O mercado do Norte da Europa em 2025 foi avaliado em US$ 21,12 milhões e estima-se que cresça a um CAGR de 7,05% durante o período de previsão.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 183,7 milhões de dólares em 2025 e ficou em segundo lugar. O crescimento é impulsionado pela rápida adoção na construção naval, transporte marítimo de alto volume eporta inteligentedesenvolvimento na China, no Japão e na Coreia do Sul. O mercado está experimentando um crescimento maciço, apoiado pela integração da IoT, análises baseadas em IA para manutenção preditiva e esforços de descarbonetação apoiados pelo governo.

Gêmeo Digital da China no Mercado Marítimo

O mercado chinês em 2025 foi avaliado em US$ 58,30 milhões e estima-se que cresça a uma taxa de 5,17% durante o período de previsão.

Gêmeo digital da Índia no mercado marítimo

O mercado indiano em 2025 foi avaliado em US$ 32,91 milhões e estima-se que cresça a um CAGR de 7,16% durante o período de previsão.

Gêmeo Digital do Japão no Mercado Marítimo

O mercado japonês em 2025 foi avaliado em US$ 30,77 milhões e estima-se que cresça a um CAGR de 5,71% durante o período de previsão.

Resto do mundo

Espera-se que o resto do mundo, composto pelas regiões da América Latina e do Médio Oriente e África, testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina foi avaliado em 17,28 milhões de dólares em 2025. O mercado do Médio Oriente e África foi avaliado em 58,40 milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes enfatizam plataformas de garantia lideradas por classe e ecossistemas operacionais digitais liderados por OEM para manter sua supremacia

O cenário competitivo no gêmeo digital no mercado marítimo é liderado pela DNV, ABS, Siemens, Kongsberg Maritime e Wärtsilä, mas elas não competem exatamente da mesma maneira. A DNV e a ABS estão usando sua força de classe, verificação e conformidade para transformar gêmeos digitais de uma ferramenta de monitoramento em tempo real em uma plataforma confiável de ciclo de vida.

Ao mesmo tempo, a Siemens, a Kongsberg Maritime e a Wärtsilä estão a impulsionar o mercado para plataformas digitais mais amplas que ligam design, operações e otimização de desempenho. A Siemens está se expandindo rapidamente por meio de grandes programas de construção naval, incluindo a plataforma digital integrada de construção naval da HD Hyundai e a implementação de trabalho de gêmeo digital da Navantia para programas navais, o que mostra sua força em engenharia ponta a ponta e capacidade de metaverso industrial.

LISTA DOS PRINCIPAIS GÊMEOS DIGITAIS NAS EMPRESAS MARÍTIMAS PERFILADAS

- Kongsberg Digital AS(Noruega)

- Corporação Wärtsilä(Finlândia)

- Napa Ltd (Finlândia)

- DNV AS(Noruega)

- ABS Wavesight (EUA)

- Bureau Veritas(França)

- Lloyd’s Register Group Limited (Reino Unido)

- AVEVA Group Limited (Reino Unido)

- Software Siemens Digital Industries (EUA)

- Hexágono AB (publ) (Suécia)

- CADMATIC Oy (Finlândia)

- BMT Group Ltd (Reino Unido)

- HD Hyundai Marine Solution Co., Ltd. (Coréia do Sul)

- Samsung Heavy Industries Co., Ltd. (Coreia do Sul)

- ABB Ltd. (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A ABS e a Siemens Digital Industries Software assinaram um memorando de entendimento para digitalizar os fluxos de trabalho de classificação de construção naval, abrangendo o uso de regras de classe em projetos 3D, verificação baseada em modelo, troca segura de dados e integração de gêmeos digitais para conformidade e classificação marítima.

- Novembro de 2025:Siemens e HD Hyundai assinaram um memorando de entendimento para acelerar otransformação digitalda construção naval dos EUA, usando tecnologias Siemens Xcelerator, digital twin, MBSE e PLM para modernizar as operações dos estaleiros e a produção de navios.

- Março de 2025:A Autoridade Marítima e Portuária de Cingapura (MPA) assinou um memorando de entendimento de três anos com Jurong Port, Singapore Cruise Center, Esri Singapore, Hexagon, Nika, TCOMS, A*STAR IHPC e NUS C4NGP para aplicar ferramentas geoespaciais e apoiar casos de uso de Maritime Digital Twin para segurança portuária, navegação, abastecimento e planejamento operacional.

- Fevereiro de 2025:A Siemens e a Compute Maritime anunciaram uma colaboração para transformar o design de navios, vinculando a plataforma NeuralShipper da Compute Maritime ao Simcenter STAR-CCM+ da Siemens para simulação, validação e otimização mais rápida do projeto digital de embarcações.

- Fevereiro de 2025:O Projeto Digital Twin Japonês entrou em uma nova fase quando K Line, Kyokuyo Shipyard, Mitsui E&S Shipbuilding e Sumitomo Heavy Industries Marine & Engineering se juntaram ao programa da indústria marítima cruzada para construir uma estrutura de compartilhamento de dados segura e em tempo real para gêmeos digitais de ciclo de vida.

COBERTURA DO RELATÓRIO

O gêmeo digital global na análise de crescimento do mercado marinho inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria marítima e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,74% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

|

Segmentação |

Por solução

Por tipo de embarcação

Por nível de porta

Por Subsistema Marinho

Por tipo de modelagem

Por modo de integração

Por modo de implantação

Por aplicativo

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 687,4 milhões de dólares em 2025 e deverá atingir 1.049,0 milhões de dólares em 2034.

Em 2025, o valor do mercado europeu situou-se em 164,0 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,74% durante o período de previsão.

Espera-se que o segmento de software detenha o maior CAGR durante o período de previsão.

A descarbonetação, a eficiência de combustível e o controle dos custos do ciclo de vida estão transformando os gêmeos digitais em uma ferramenta operacional central que impulsiona o crescimento do mercado.

DNV, ABS, Siemens, Kongsberg Maritime e Wärtsilä são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco