Gêmeo digital no tamanho do mercado de construção naval, análise de participação e indústria, por oferta (hardware, software, SaaS/assinatura em nuvem e outros), por objeto gêmeo (gêmeo digital de navio/produto, gêmeo digital de estaleiro/instalação e outros), por estágio do ciclo de vida da construção naval, por camada de tecnologia (CAD/CAE/CAM/arquitetura naval e outros), por aplicação (planejamento e otimização de produção, design e engenharia de navios digitais e outros), por tipo de navio, por sistema de navio (casco e Estrutura, Hidrodinâmica, Propulsão e Outros), Por Modelo de Implanta

Digital Twin no tamanho do mercado de construção naval e perspectivas futuras

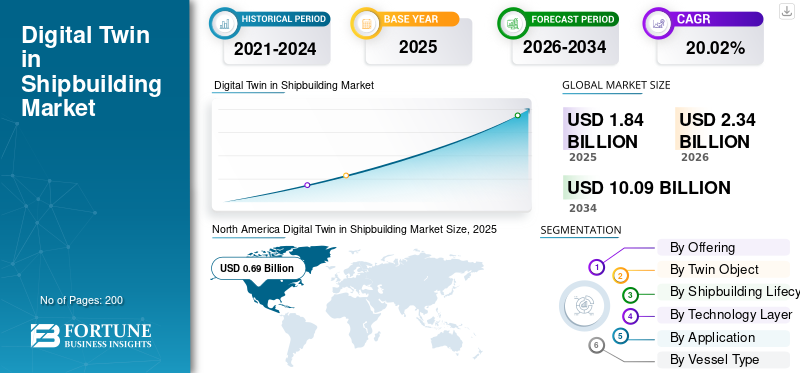

O gêmeo digital no tamanho do mercado de construção naval foi avaliado em US$ 1,84 bilhão em 2025. O mercado deverá crescer de US$ 2,34 bilhões em 2026 para US$ 10,09 bilhões até 2034, exibindo um CAGR de 20,02% durante o período de previsão. A América do Norte dominou o gêmeo digital no mercado de construção naval, com uma participação de mercado de 37,5% em 2025.

O mercado abrange plataformas de software e serviços que criam uma réplica virtual vinculada a dados de uma embarcação, estaleiro ou processo de produção em design, engenharia, construção, comissionamento e operações. Na construção naval, o valor não é apenas a visualização 3D, é a continuidade digital entre CAD, PLM, simulação, planejamento de pátio, conformidade de classe, manutenção e desempenho da frota. Siemens AG, Dassault Systèmes SE, AVEVA Group Limited, Hexagon AB e CADMATIC Oy estão entre os principais players ativos neste espaço.

O mercado está sendo impulsionado pela necessidade de reduzir o retrabalho, encurtar os ciclos de projeto de embarcações, melhorar a produtividade do estaleiro, gerenciar programas complexos de navios navais/comerciais e apoiar a otimização de embarcações vinculada à sustentabilidade. A estratégia de GEE da IMO para 2023, que visa emissões líquidas zero de GEE provenientes do transporte marítimo internacional até ou por volta de 2050, também está a incentivar os construtores e proprietários navais a um design baseado em simulação, à monitorização do desempenho do ciclo de vida e a registos digitais prontos para conformidade.

No geral, os principais players estão expandindo o mercado por meio de plataformas de estaleiros baseadas em nuvem, ecossistemas CAD/PLM integrados, recursos de gêmeo virtual/simulação,fio digitalintegração e parcerias com órgãos classificadores.

Descarregue amostra grátis para saber mais sobre este relatório.

Gêmeo Digital no Mercado de Construção Naval Principais Conclusões

- Tamanho do mercado em 2025: US$ 1,84 bilhão

- Tamanho do mercado em 2026: US$ 2,34 bilhões

- Tamanho do mercado previsto para 2034: US$ 10,09 bilhões

- CAGR: 20,02% de 2026–2034

- A América do Norte dominou o gêmeo digital no mercado de construção naval, com uma participação de 37,5% em 2025.

- O segmento de hardware foi responsável pela maior participação, 28,26% em 2025.

- Os construtores navais detinham a maior participação de usuários finais, 46,30% em 2025.

América do Norte

A América do Norte atingiu US$ 0,69 bilhão e detinha uma participação de mercado de 37,5% em 2025.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 0,50 bilhão em 2025.

Europa

A Europa atingiu 0,47 mil milhões de dólares em 2025.

NÓS

O tamanho do mercado atingiu US$ 0,61 bilhão em 2025.

Japão

O tamanho do mercado atingiu US$ 0,07 bilhão em 2025.

Leia mais

Digital Twin nas tendências do mercado de construção naval

A mudança de modelos 3D para plataformas de thread digital habilitadas para IA é uma tendência proeminente do mercado

A principal tendência que está remodelando o mercado é a mudança da visualização 3D estática para plataformas digitais conectadas e ao vivo. As soluções modernas agora conectam CAD, PLM, simulação, planejamento de produção, automação, sistemas de qualidade, dados IIoT e fluxos de trabalho de classe. O Digital Twin Composer da Siemens, anunciado em 6 de janeiro de 2026, mostra claramente essa direção, pois combina dados de gêmeos digitais 2D/3D orientados com informações físicas em tempo real em um ambiente seguro e fotorrealista usando bibliotecas NVIDIA Omniverse.

Por exemplo, em fevereiro de 2026, a Siemens declarou que a HD Hyundai estaria entre as primeiras empresas a pilotar o Digital Twin Composer como parte de um estaleiro industrial baseado em metaverso e um programa de representação de navios.

Dinâmica de Mercado

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O foco crescente em entrega mais rápida, menor retrabalho e controle mais forte do ciclo de vida impulsiona o crescimento do mercado

O principal impulsionador do gêmeo digital no crescimento do mercado de construção naval é a pressão para construir embarcações navais e comerciais complexas com mais rapidez, ao mesmo tempo que reduz o tempo de inatividade, os atrasos na produção e os custos excessivos. A implementação de gêmeos digitais ajuda os estaleiros a conectar projeto, engenharia, compras, planejamento de produção, testes, aprovação de classe e operações em um fluxo digital controlado. Isto está a tornar-se mais importante à medida que os programas de navios envolvem agora requisitos avançados de propulsão, automação, sensores, segurança cibernética e desempenho de emissões. A NAVSEA descreve os gêmeos digitais como modelos virtuais que usam dados de sensores em tempo real, modelagem baseada em física e aprendizado de máquina para detectar degradação e oferecer suporte a uma manutenção mais inteligente durante todo o ciclo de vida da embarcação.

Por exemplo, em maio de 2026, o CADMATIC lançou o 2026H1 com atualizações para troca segura de dados de engenharia, coordenação de modelos e fluxos de trabalho de gêmeos digitais baseados em documentos, mostrando como os fornecedores estão melhorando as ferramentas práticas de execução em estaleiros.

RESTRIÇÕES DE MERCADO

Sistemas legados, fragmentação de dados e alto custo de integração dificultam o crescimento do mercado

A maior restrição para o crescimento do mercado é a dificuldade de conectar sistemas antigos de estaleiros com plataformas modernas de CAD, PLM, ERP, MES, classe, fornecedor e operação de frota. Muitos estaleiros ainda trabalham com ferramentas, desenhos, planilhas, e-mails e práticas locais desconectados, o que dificulta a construção de um fio digital limpo. O CADMATIC identifica diretamente a fragmentação entre engenharia, compras, produção e execução de projetos como uma importante fonte de decisões mais lentas, retrabalho evitável, fraca visibilidade e pressão de entrega.

Por exemplo, em abril de 2026, o GAO informou que os programas de construção naval da Marinha e da Guarda Costeira dos EUA permanecem com bilhões de dólares acima do custo e com anos de atraso, ao mesmo tempo em que enfatiza a necessidade de práticas de design e ferramentas digitais mais fortes.

OPORTUNIDADES DE MERCADO

A crescente modernização da construção naval de defesa cria oportunidades de mercado lucrativas

A maior oportunidade de mercado reside na defesa e na construção naval apoiada pelo governo, onde os gémeos digitais marítimos podem melhorar o planeamento, o controlo da produção, a sustentabilidade e a prontidão da frota. A solicitação de orçamento da Marinha dos EUA para o EF27 inclui US$ 65,8 bilhões em fundos de construção naval para comprar 18 navios de força de batalha e 16 navios auxiliares, criando um grande ambiente de modernização onde a engenharia digital, o planejamento habilitado para IA egêmeo digitalplataformas podem escalar. Os fornecedores de gêmeos digitais podem se beneficiar oferecendo soluções para maturidade de projeto, comissionamento virtual, sequenciamento de produção, visibilidade da cadeia de suprimentos, manutenção preditiva e sustentação do ciclo de vida.

Por exemplo, em dezembro de 2025, a Marinha dos EUA anunciou um investimento de 448 milhões de dólares no Sistema Operacional de Construção Naval com a Palantir para aplicar inteligência artificial e autonomia em toda a base industrial marítima, onde as implantações de pilotos supostamente reduziram o planejamento do cronograma dos submarinos de 160 horas manuais para menos de 10 minutos e reduziram o tempo de revisão de materiais de semanas para menos de uma hora.

DESAFIOS DO MERCADO

Cibersegurança, confiança no modelo e aceitação da força de trabalho limitam a expansão do mercado

O maior desafio do mercado é que os gêmeos digitais expandam a superfície de ataque cibernético e de dados à medida que os sistemas de estaleiros, a tecnologia operacional, os ativos conectados e os fluxos de dados remotos se tornam mais integrados. Isto é especialmente sensível na construção naval, onde os dados de projeto, as informações da cadeia de abastecimento e os dados de prontidão operacional podem ter valor para a segurança nacional. Em 30 de abril de 2026, a CISA, o Departamento de Guerra, o DOE, o FBI e o Departamento de Estado publicaram orientações para a aplicação do Zero Trust à tecnologia operacional, observando que os sistemas TO interconectados e operados remotamente criam novos vetores de ataque e riscos de segurança cibernética.

Por exemplo, em abril de 2026, a orientação Zero Trust OT do governo dos EUA reforçou diretamente que os ambientes operacionais digitalizados e interconectados devem ser protegidos cuidadosamente, sem interromper os sistemas físicos de missão crítica.

DIGITAL TWIN NA ANÁLISE DE SEGMENTAÇÃO DO MERCADO DE CONSTRUÇÃO NAVAL

Ao oferecer

O segmento de serviços de implementação é o que mais cresce à medida que aumenta a complexidade da integração

O mercado por oferta é dividido em hardware, software, assinatura SaaS/Cloud, serviços de implementação, serviços de engenharia, serviços de dados e treinamento e suporte.

Estima-se que o segmento de serviços de implementação seja o que mais cresce, com um CAGR mais alto de 22,47% durante o período de previsão de 2026-2034. Isso mostra que os estaleiros não estão apenas comprando ferramentas, eles estão pagando caro pela integração, migração de dados, redesenho do fluxo de trabalho e personalização do sistema. O mercado está migrando da compra de produtos para projetos de transformação digital, onde fornecedores e integradores de sistemas ajudam os estaleiros a conectar plataformas de CAD, PLM, ERP, MES, IoT, documentação de classe e manutenção de ciclo de vida em um thread digital funcional.

O segmento de hardware foi responsável pelo maior gêmeo digital na participação de mercado de construção naval de 28,26% em 2025. Prevê-se que cresça a um CAGR de 19,19% durante o período de previsão.

Por objeto gêmeo

O gêmeo digital de estaleiros/instalações cresce mais rapidamente à medida que os estaleiros digitalizam cada vez mais as operações

Por objeto gêmeo, o mercado é dividido em gêmeo digital de navio/produto, gêmeo digital de estaleiro/instalação, gêmeo digital de processo de produção, gêmeo digital de cadeia de suprimentos, gêmeo digital de programa/empresa, gêmeo digital de navio operacional, gêmeo digital de MRO/ciclo de vida e gêmeo digital regulatório/classificação.

Estima-se que o segmento de gêmeos digitais de estaleiros/instalações seja o que mais cresce, com um CAGR mais alto de 22,63% durante o período de previsão de 2026-2034. Isto indica uma grande mudança da digitalização apenas do navio para a digitalização de todo o ambiente do estaleiro. Os estaleiros estão usando instalações gêmeas para simular movimentos de blocos, uso de guindastes, planejamento de docas, alocação de trabalhadores, fluxo de soldagem, manuseio de materiais e gargalos de produção. Este crescimento é impulsionado pela necessidade de melhorar o rendimento do estaleiro, reduzir atrasos no cronograma e tornar a construção naval mais previsível.

O segmento de gêmeos digitais de embarcações/produtos foi responsável pela maior participação de 24,35% em 2025. Também está previsto que cresça a um CAGR de 24,35% durante o período de previsão.

Por estágio do ciclo de vida da construção naval

A engenharia de produção lidera e cresce mais rapidamente à medida que os estaleiros priorizam a execução em vez da digitalização da fase conceitual

O mercado, por estágio do ciclo de vida da construção naval, é dividido em conceito/viabilidade, projeto básico/inicial, projeto detalhado, engenharia de produção, aquisição/gestão de materiais, fabricação, montagem/montagem, comissionamento/teste, entrega/entrega, operações e manutenção/reparo/revisão geral.

Estima-se que o segmento de engenharia de produção seja o que mais cresce, com um CAGR mais alto de 22,88% durante o período de previsão de 2026-2034. Além disso, o segmento também é responsável pela maior participação de mercado, com 17,63% em 2025. Esta posição é forte, pois a engenharia de produção se situa no ponto em que o design digital se torna a construção física de navios. Os estaleiros precisam de gêmeos digitais para converter modelos de engenharia em sequências de construção, pacotes de trabalho, planos de fabricação, lógica de montagem, fluxos de materiais e instruções de chão de fábrica. Além disso, o elevado crescimento também mostra que o mercado está a passar da digitalização apenas do design para o desempenho prático da produção. Os construtores navais estão sob pressão para reduzir o retrabalho, melhorar a precisão dos módulos/blocos, otimizar a implantação de mão de obra e evitar mudanças dispendiosas em estágio final.

O segmento de design detalhado foi responsável pela segunda maior participação de 16,17% em 2025. Além disso, o segmento deverá crescer a um CAGR de 20,94% durante o período de previsão.

Por camada de tecnologia

A segurança cibernética/governança de dados cresce mais rapidamente à medida que os estaleiros digitais se tornam mais conectados

O mercado, por camada tecnológica, é dividido em CAD/CAE/CAM/arquitetura naval, PLM/PDM/thread digital, simulação/análise de engenharia, MES/MOM/execução de produção, IoT/edge/sensorintegração, IA/ML/análise, captura de realidade/computação espacial, nuvem/plataforma de dados e segurança cibernética/governança de dados.

Estima-se que o segmento de segurança cibernética/governança de dados seja o que mais cresce, com um CAGR mais alto de 22,77% durante o período de previsão de 2026-2034. Isso se deve aos gêmeos digitais que exigem grandes volumes de dados confidenciais de engenharia, operacionais, fornecedores, classes e desempenho da embarcação. À medida que os estaleiros conectam sistemas TO, plataformas em nuvem, sensores IoT, fornecedores, autoridades navais e operadores de frota, a proteção de dados se torna um requisito crítico para os negócios. O crescimento nesta camada reflecte a preocupação crescente com a protecção da propriedade intelectual, a colaboração segura, a resiliência cibernética e a governação confiável de threads digitais.

O segmento PLM/PDM/thread digital foi responsável pela maior participação de 16,69% em 2025. Além disso, o segmento deverá crescer a um CAGR de 19,76% durante o período de previsão.

Por aplicativo

Smart Yard/Shipyard 4.0 cresce no ritmo mais rápido à medida que os construtores navais passam de ferramentas isoladas para operações de pátio conectado

O mercado global, por aplicação, é dividido em planejamento e otimização de produção, design e engenharia digital de navios, estaleiro inteligente/estaleiro 4.0, manutenção preditiva e saúde de ativos, transferência digital e dados de ciclo de vida, gestão de qualidade, energia/emissões/sustentabilidade, suporte autônomo/inteligente a navios, entre outros.

Estima-se que o segmento de estaleiros / estaleiros inteligentes 4.0 seja o que mais cresce, com um CAGR mais alto de 22,41% durante o período de previsão de 2026-2034. Esta liderança mostra que os estaleiros já não tratam os gémeos digitais apenas como ferramentas de engenharia. Eles estão sendo usados para modernizar todo o ambiente do pátio, incluindo planejamento de produção, fabricação, montagem, logística, coordenação de força de trabalho, utilização de equipamentos e visibilidade em tempo real. Além disso, a razão pela qual este segmento cresce mais rapidamente do que outras aplicações é que os estaleiros enfrentam uma forte pressão para entregar mais navios com mão de obra qualificada limitada, prazos mais apertados e projetos de navios mais complexos.

O segmento de design e engenharia digital de navios foi responsável pela maior participação de 19,32% em 2025. Também está projetado para crescer a um CAGR de 19,31% durante o período de previsão.

Por tipo de embarcação

Embarcações autônomas/não tripuladas crescem mais rapidamente à medida que as frotas da próxima geração amadurecem

O mercado global, por tipo de embarcação, é dividido em embarcações comerciais de carga, embarcações de passageiros, embarcações navais, embarcações offshore e de energia, embarcações especializadas, embarcações autônomas/sem tripulação, embarcações interiores/costeiras e iates/super iates.

Estima-se que o segmento de embarcações autônomas/sem tripulação seja o que mais cresce, com um CAGR mais alto de 22,34% durante o período de previsão de 2026-2034. Este crescimento deve-se à crescente procura de embarcações de superfície não tripuladas, embarcações de patrulha autónomas, embarcações de contramedidas de minas e plataformas marítimas inteligentes. Essas embarcações dependem fortemente de software, sensores, pilhas de autonomia, sistemas de controle e operações remotas, integrando modelos de gêmeos digitais essenciais para simulação, testes de missão, validação de segurança, treinamento de operadores e atualizações de gerenciamento do ciclo de vida.

O segmento de embarcações navais foi responsável pela maior participação, 33,00% em 2025. Além disso, a projeção é de crescimento a um CAGR de 21,19% no período de previsão.

Por sistema de navio

Automação e controle crescem mais rapidamente à medida que as embarcações se tornam mais orientadas por sensores e definidas por software

O mercado global, por sistema naval, é dividido em casco e estrutura, hidrodinâmica, propulsão, energia e elétrica, sistemas de máquinas, tubulações e fluidos, HVAC, automação e controle, navegação e ponte e outros.

Estima-se que o segmento de automação e controle seja o que mais cresce, com um CAGR mais alto de 23,26% durante o período de previsão de 2026-2034. Os navios modernos dependem cada vez mais de automação integrada, lógica de controle, sensores, atuadores, sistemas de monitoramento, sistemas de pontes, controle de máquinas e diagnósticos inteligentes. Um gêmeo digital é mais valioso quando pode refletir o desempenho desses sistemas em dados em tempo real ou em condições operacionais simuladas.

O segmento de casco e estrutura foi responsável pela maior participação de 16,35% em 2025. Além disso, o segmento deverá crescer a um CAGR de 20,20% durante o período de previsão.

Por modelo de implantação

A nuvem híbrida domina e cresce mais rapidamente à medida que os estaleiros precisam de escalabilidade da nuvem sem perder o controle de dados confidenciais

O mercado global, por modelo de implantação, é dividido em nuvem local, privada, nuvem pública, nuvem híbrida, implantação de borda e implantação isolada/segura.

Onuvem híbridaestima-se que o segmento seja o que mais cresce, com um CAGR mais alto de 21,74% durante o período de previsão de 2026-2034. Também foi responsável pela maior participação de mercado de 22,40% em 2025 ano. A nuvem híbrida está liderando, pois os estaleiros precisam dos benefícios de escalabilidade e colaboração das plataformas de nuvem, mas não podem mover todos os dados de engenharia, defesa, sensíveis a IP ou operacionais direcionados para ambientes de nuvem pública. O crescimento da nuvem híbrida também reflete a forma como os projetos de construção naval são estruturados. Grandes embarcações envolvem OEMs, fornecedores, órgãos de classificação, autoridades navais, operadores e parceiros de engenharia em diferentes locais.

O segmento de nuvem privada foi responsável pela segunda maior participação de 20,01% em 2025. Além disso, o segmento deverá crescer a um CAGR de 20,38% durante o período de previsão.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os construtores navais dominam e crescem mais rapidamente, pois a construção naval de defesa tem a maior complexidade e o valor do ciclo de vida

O mercado global, por usuário final, é dividido em estaleiros comerciais, construtores navais, armadores/operadores de navios, OEMs de equipamentos e proprietários de ativos portuários/offshore.

Estima-se que o segmento de construtores navais seja o que mais cresce, com um CAGR mais alto de 21,01% durante o período de previsão de 2026-2034. O segmento também respondeu pela maior participação de mercado, 46,30%, em 2025. Metade das oportunidades está concentrada na construção naval voltada para a defesa. Os estaleiros navais têm uma demanda mais forte por gêmeos digitais, pois constroem plataformas complexas e de alto valor, com longa vida útil, necessidades rigorosas de documentação, sistemas de missão crítica e pesados requisitos de sustentação. O elevado crescimento é também apoiado pela modernização da defesa, pela pressão sobre a prontidão da frota, pela procura de construção de submarinos e combatentes de superfície e pela necessidade de reduzir os atrasos na construção naval militar. Os construtores navais usam o modelo de gêmeos digitais não apenas para projeto e produção, mas também para gerenciamento de configuração, integração de sistemas de combate, planejamento de manutenção, treinamento e atualizações de meia-idade.

O segmento de estaleiros comerciais foi responsável pela segunda maior participação de 17,41% em 2025. Além disso, projeta-se que cresça a um CAGR de 19,51% durante o período de previsão.

Gêmeo digital na perspectiva regional do mercado de construção naval

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Digital Twin in Shipbuilding Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 0,69 mil milhões de dólares, e também manterá a participação líder em 2026, com 0,87 mil milhões de dólares. O mercado está a registar um rápido crescimento, impulsionado por investimentos maciços na modernização naval, regulamentações rigorosas sobre emissões e pela necessidade de eficiência. Os principais impulsionadores incluem a adoção da indústria de construção naval 4.0, a prototipagem virtual para reduzir custos e a integração da soldagem robótica.

Digital Twin dos EUA no mercado de construção naval

Com base na forte contribuição da América do Norte, o mercado dos EUA atingiu US$ 0,61 bilhão em 2025 e estima-se que tenha um CAGR de 19,01% durante o período de previsão.

Europa

Projeta-se que a Europa cresça na taxa de crescimento mais rápida, com um CAGR mais alto de 21,75% durante o período de previsão. Em 2025, o valor de mercado situou-se em 0,47 mil milhões de dólares. O crescimento é impulsionado por regulamentações ambientais rigorosas, um impulso para a Indústria marítima 4.0 e a necessidade de manutenção preditiva na construção de embarcações complexas. O foco do mercado está centrado na otimização da eficiência e na redução das emissões.

Digital Twin do Reino Unido no mercado de construção naval

O mercado do Reino Unido em 2025 foi avaliado em US$ 0,10 bilhão e estima-se que cresça a uma taxa de 19,43% durante o período de previsão.

Gêmeo digital dos países nórdicos no mercado de construção naval

O mercado dos países nórdicos em 2025 foi avaliado em US$ 0,07 bilhão e estima-se que cresça a uma taxa de 23,80% durante o período de previsão.

Gêmeo digital do resto da Europa no mercado de construção naval

O crescimento do mercado do Resto da Europa em 2025 foi avaliado em US$ 0,08 bilhão e estima-se que cresça a uma taxa de 22,84% durante o período de previsão.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 0,50 mil milhões de dólares em 2025 e assegura a posição de segunda maior região do mercado. Os principais fatores incluem o enorme volume de construção naval na China, Japão e Coreia do Sul, regulamentações rígidas de emissões que exigem eficiência otimizada de combustível e a adoção de tecnologias inteligentes, orientadas por IA e habilitadas para IoT.estaleiros digitais.

Gêmeo digital da China no mercado de construção naval

O mercado da China em 2025 foi de 0,16 mil milhões de dólares e estima-se que cresça a uma taxa de 19,05% durante o período de previsão.

Gêmeo digital da Índia no mercado de construção naval

O mercado indiano em 2025 atingiu US$ 0,06 bilhão e estima-se que cresça a uma taxa de 23,43% durante o período de previsão.

Gêmeo Digital do Japão no Mercado de Construção Naval

O mercado japonês em 2025 foi avaliado em US$ 0,07 bilhão e estima-se que cresça a uma taxa de 20,64% durante o período de previsão.

Resto do mundo

O Resto do Mundo consiste nas regiões da América Latina, Oriente Médio e África, que deverão testemunhar um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina foi avaliado em 0,04 mil milhões de dólares em 2025, enquanto o mercado do Médio Oriente e África foi avaliado em 0,11 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Plataformas digitais integradas de estaleiros estão substituindo ferramentas de design independentes e impulsionando a concorrência no mercado

O cenário competitivo está mudando de simples modelos de navios em 3D para ecossistemas de estaleiros digitais de ponta a ponta. Os principais players estão competindo conectando fluxos de trabalho de CAD/CAE, PLM, MES/MOM, simulação, IoT/edge, colaboração em nuvem, segurança cibernética e conformidade de classe em um thread digital. Isso é visível na decisão da HD Hyundai, em fevereiro de 2026, de selecionar o Siemens Xcelerator para seu programa “Futuro do Estaleiro”, onde o objetivo é gerenciar todo o processo de construção naval como um único fluxo de dados em estaleiros globais e usar o Digital Twin Composer para colaboração e tomada de decisões baseadas no metaverso industrial.

No geral, a indústria está crescendo por meio de parcerias de plataforma, planejamento de estaleiros habilitados para IA, implantação segura de nuvem/híbrida e gerenciamento de ativos do ciclo de vida, em vez de vendas únicas de software. O investimento de 448 milhões de dólares do Sistema Operacional de Construção Naval da Marinha dos EUA em dezembro de 2025 mostra como a IA e a autonomia estão se movendo para a base industrial da construção naval, enquanto o trabalho do gêmeo digital da NAVSEA destaca o valor da manutenção preditiva e maior disponibilidade da frota após a entrega. A competição não é mais sobre quem tem o melhor designprogramaspor si só, trata-se de quem pode ajudar os estaleiros a reduzir atrasos, controlar dados, melhorar a execução da produção, proteger informações confidenciais e manter os navios operacionais por mais tempo.

LISTA DOS PRINCIPAIS GÊMEOS DIGITAIS NAS EMPRESAS DE CONSTRUÇÃO NAVAL PERFILADAS

- Siemens AG (Alemanha)

- Dassault Systèmes SE (França)

- Grupo AVEVA limitado(REINO UNIDO.)

- CADMATIC Oi(Finlândia)

- NAPA Oy (Finlândia)

- Hexágono AB(Suécia)

- ShipConstructor Software Inc. (Canadá)

- Aras Corporation(NÓS.)

- CONTATO Software GmbH (Alemanha)

- PROSTEP AG (Alemanha)

- Kongsberg Digital AS (Noruega)

- American Bureau of Shipping / ABS (EUA)

- Nippon Kaiji Kyokai / ClassNK (Japão)

- Digital Twin Marine LLC (EUA)

- Fincantieri S.p.A. (Itália)

DESENVOLVIMENTO CHAVE

- Maio de 2026:Anduril Industries, ABS e HD Hyundai assinaram um memorando de entendimento industrial; a organização receptora/parceira é o negócio de embarcações autônomas da HD Hyundai, o valor não foi divulgado e o acordo se concentra no projeto, produção, integração de autonomia e suporte de classificação de embarcações de superfície autônomas de ponta a ponta.

- Abril de 2026: GrayMatter Robotics assinou um memorando de entendimento com a HII, o valor não foi divulgado e a parceria visa integrar IA física nas operações de construção naval, incluindo preparação autônoma de superfície, revestimento e inspeção para melhorar o rendimento.

- Fevereiro de 2026: A Path Robotics assinou um memorando de entendimento com a HII, o valor não foi divulgado e o acordo visa soldagem robótica física baseada em IA para produção de construção naval tripulada e não tripulada, incluindo possível integração com a linha de embarcações de superfície não tripuladas ROMULUS da HII.

- Janeiro de 2026: A joint venture Stantec-AECOM recebeu um contrato de adjudicação única de US$ 150 milhões da NAVFAC para apoiar o Programa de Otimização de Infraestrutura de Estaleiros da Marinha dos EUA, principalmente para planejamento de modernização e engenharia no Estaleiro Naval de Portsmouth.

- Janeiro de 2026: A Cadmatic foi selecionada pelo Ulstein Group ASA para o CADMATIC Wave PLM, o valor não foi divulgado e o projeto criará um segmento digital mais forte em dados de design, engenharia, produção, compras, gerenciamento de projetos e gerenciamento do ciclo de vida do navio.

COBERTURA DO RELATÓRIO

O gêmeo digital global na análise de crescimento do mercado de construção naval inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria marítima e de construção naval e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2024 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 20,02% de 2026-2034 |

| Unidade | Bilhões de dólares |

|

Segmentação |

Ao oferecer

Por objeto gêmeo

Por estágio do ciclo de vida da construção naval

Por camada de tecnologia

Por aplicativo

Por tipo de embarcação

Por sistema de navio

Por modelo de implantação

Por usuário final

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,84 mil milhões de dólares em 2025 e deverá atingir 10,09 mil milhões de dólares em 2034.

Em 2025, o valor do mercado europeu situou-se em 0,47 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 20,02% durante o período de previsão.

Espera-se que o segmento de construtores navais mantenha o maior CAGR durante o período de previsão.

Os estaleiros em crescimento com foco em entrega mais rápida, menor retrabalho e controle mais forte do ciclo de vida impulsionam o crescimento do mercado.

Siemens AG, Dassault Systèmes SE, AVEVA Group Limited, Hexagon AB e CADMATIC Oy são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco