Tamanho direto do mercado celular de satélite para telefone, análise de participação e indústria, por serviço (serviços de emergência/segurança, mensagens em tempo real, banda estreita/dados de baixa taxa, banda larga celular), por padrões (3GPP NTN – NR-NTN, 3GPP NTN – IoT-NTN e D2D pré-padrão), por arquitetura de rede de satélite (tubo dobrado/carga útil transparente, carga útil regenerativa e abordagem de formação de feixe), por órbita (LEO, MEO e GEO), por caso de uso (extensão da cobertura do consumidor, segurança pública/resiliência a desastres, força de trabalho remota empresarial, corr

Tamanho do mercado de satélite direto para telefone celular e perspectivas futuras

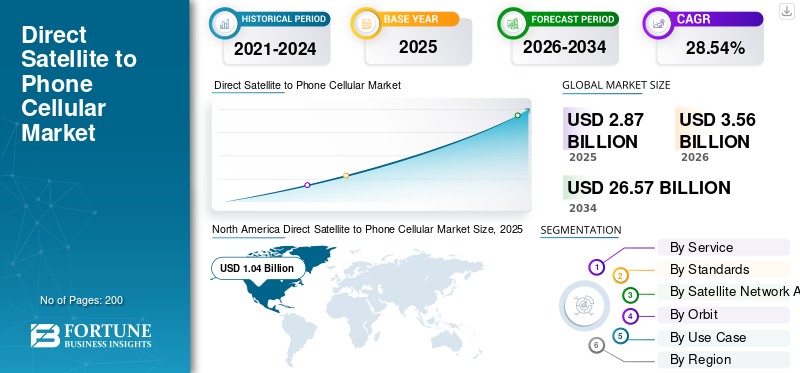

O tamanho do mercado global de satélite direto para telefone celular foi avaliado em US$ 2,87 bilhões em 2025. O mercado deverá crescer de US$ 3,56 bilhões em 2026 para US$ 26,57 bilhões até 2034, exibindo um CAGR de 28,54% durante o período de previsão.A América do Norte dominou o mercado direto de satélite para telefone celular com uma participação de mercado de 36,23% em 2025.

Direto para célula, ou direto satélite para telefone, é uma tecnologia que permite que smartphones comuns com capacidade LTE e modems IoT celulares se conectem diretamente a satélites em órbita terrestre baixa (LEO), sem depender de torres de celular terrestres. Isto estende a cobertura de voz, SMS e dados básicos a áreas remotas, rurais e fora da rede. O mercado abrange infraestrutura de rede no espaço baseada em satélite, integrações de MNO e serviços para comunicações de emergência, IoT, marítima, aviação, segurança pública e conectividade do consumidor. Além disso, o crescimento é impulsionado pela crescente procura de roaming global, SOS de emergência e expansão 5G/IoT em áreas remotas.

Os principais participantes incluem a Starlink (SpaceX), que opera uma constelação direta para célula baseada em LEO em grande escala e faz parceria com operadoras globais como T‑Mobile, Optus e Telstr. Além disso, a Lynk Global concentra-se em SMS de banda estreita e serviços de voz via satélite para telefone.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE SATÉLITE DIRETO PARA TELEFONE CELULAR

Integração com LTE padrão-Smartphones habilitados são tendência de mercado

Uma tendência recente importante é a integração de links de satélite diretos para células com LTE padrão habilitadosmartphones, eliminando a necessidade de hardware de aparelho de satélite dedicado. Provedores como a Starlink e outros operadores de redes não terrestres estão configurando satélites LEO para atuarem como “torres de celular no espaço” do tipo LTE, usando protocolos LTE existentes para que telefones de consumo não modificados possam se conectar diretamente via texto, voz e dados de baixa largura de banda.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por conectividade em áreas remotas, rurais e mal atendidas para impulsionar o crescimento do mercado

A crescente procura de conectividade em zonas remotas, rurais e mal servidas é um dos principais impulsionadores do crescimento direto do mercado celular via satélite para telefonar, uma vez que as redes móveis terrestres por satélite são muitas vezes demasiado dispendiosas ou impraticáveis para serem implantadas em regiões escassamente povoadas ou geograficamente desafiantes. Os governos e os reguladores estão cada vez mais tratandosatélitea conectividade como uma ferramenta crítica para eliminar a exclusão digital, incorporando backhaul baseado em LEO e ligações diretas ao dispositivo nos planos nacionais de banda larga e de comunicações de emergência.

RESTRIÇÕES DE MERCADO

Incerteza regulatória no gerenciamento do uso e coordenação do espectro representa uma restrição de mercado

A incerteza regulamentar constitui uma restrição significativa do mercado, uma vez que os serviços directos de satélite para telefone e a infra-estrutura de satélite relacionada devem reutilizar ou partilhar o espectro móvel terrestre, evitando interferências prejudiciais. No entanto, os reguladores nacionais ainda não harmonizaram as regras ou os quadros de licenciamento. Agências como a Ofcom e a FCC só agora estão a definir como as ligações satélite-célula podem funcionar em bandas móveis, incluindo limites de interferência e acordos de partilha de espectro, o que atrasa a implementação comercial e aumenta a complexidade da conformidade.

OPORTUNIDADES DE MERCADO

Convergência de 3GPP-baseado Não-Terrestre-Padrões de rede criam novas oportunidades de mercado

A convergência dos padrões de redes não terrestres (NTN) baseados em 3GPP com 5G/6G cria uma nova e importante oportunidade ao permitir que smartphones e dispositivos IoT se conectem diretamente a satélites usando os mesmos protocolos das redes móveis terrestres. As especificações NTN 3GPP abertas permitem que operadores de satélite e operadores terrestres construam uma camada de rede única e interoperável, reduzindo a dependência de interfaces aéreas proprietárias e acelerando a escala do ecossistema.

DESAFIOS DO MERCADO

Alto custo e complexidade técnica apresentam um grande desafio de mercado

O alto custo e a complexidade técnica são grandes desafios para o mercado, uma vez que as operadoras devem implantar grandes constelações LEO, cargas úteis multifeixe e redes complexas do segmento terrestre, ao mesmo tempo que se alinham com os padrões móveis terrestres. Cada satélite requer um investimento inicial substancial em infraestrutura de lançamento, energia e link intersatélite, e a tolerância a falhas no nível da rede aumenta o projeto e a carga operacional. Do lado do usuário, integração de modems ou chipsets prontos para satélite em smartphones sem degradaçãobateriavida, o que complica a adoção em escala de consumo.

Análise de Segmentação

Por serviço

Alto desempenho e confiabilidade em desastres para impulsionar o crescimento segmental dos serviços de emergência/segurança

Com base no serviço, o mercado é segmentado em serviços de emergência/segurança, mensagens em tempo real, dados de banda estreita/baixa taxa, banda larga celular, entre outros.

Prevê-se que o segmento de serviços de emergência/segurança responda pela maior participação de mercado direto via satélite para telefone celular. O crescimento segmental é atribuído à resolução do problema crucial e perigoso das falhas de comunicação em locais remotos ou durante emergências.

Espera-se que o segmento de banda larga celular aumente com um CAGR mais alto de 29,71% durante o período de previsão.

Por padrões

Aplicações especializadas e de nicho para impulsionar o crescimento do segmento D2D pré-padrão

Com base em padrões, o mercado é segmentado em 3GPP NTN – NR-NTN, 3GPP NTN – IoT-NTN e D2D pré-padrão.

Em 2025, o segmento D2D pré-padrão dominou o mercado global. As operadoras pré-padrão concentraram-se no desenvolvimento de chipsets especializados que podem ser facilmente integrados em telefones de consumo ou, como testemunhado no caso da Starlink/T-Mobile, feitos para funcionar com dispositivos LTE já existentes. Esses fatores mencionados acima impulsionaram o crescimento segmental.

O segmento 3GPP NTN – NR-NTN deverá crescer a um alto CAGR de 29,17% durante o período de previsão.

Por Arquitetura de Rede Satélite

Uso em IoT de baixa largura de banda e serviços de emergência para impulsionar o crescimento do segmento de carga útil transparente/dobrável

Com base na arquitetura de rede de satélite, o mercado é segmentado em tubo dobrado/carga útil transparente, carga útil regenerativa e abordagem de formação de feixe.

Prevê-se que o segmento de carga útil transparente/tubo dobrado testemunhe uma participação de mercado dominante durante o período de previsão. As cargas úteis de tubo curvado são ideais para aplicações como sinalização de emergência SOS, mensagens de texto (SMS) eSensor IoTrastreamento (telemetria) em locais remotos, pois precisam apenas transmitir pequenos pacotes de dados, o que reduz os custos dos satélites e o consumo de energia.

O segmento de abordagem de beamforming deverá crescer a um alto CAGR de 29,15% durante o período de previsão.

Por órbita

Escalabilidade e alto rendimento para impulsionar o crescimento do segmento LEO

Com base na órbita, o mercado é segmentado em LEO, MEO e GEO.

Prevê-se que o segmento LEO testemunhe uma participação de mercado dominante durante o período de previsão. O crescimento segmental é impulsionado pelas constelações LEO, que são projetadas para serviços de alta capacidade e alto rendimento de dados, permitindo-lhes suportar um número crescente de usuários. À medida que aumenta o número de satélites numa constelação, a qualidade do serviço também melhora.

O segmento GEO deverá crescer a um CAGR de 27,12% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por caso de uso

Aumento da demanda por conectividade móvel para impulsionar o crescimento do segmento de extensão de cobertura ao consumidor

Com base no caso de uso, o mercado é segmentado em extensão de cobertura ao consumidor, segurança pública/resiliência a desastres, força de trabalho remota empresarial, corredores de transporte, infraestrutura crítica, defesa, entre outros.

O segmento de extensão de cobertura ao consumidor dominou a participação de mercado. O domínio segmentado deve-se à crescente necessidade de conectividade móvel omnipresente em telemóveis comuns, particularmente para aplicações baseadas em localização em locais remotos ou fora da rede, comunicações de emergência e Internet básica.

Além disso, projeta-se que o segmento de força de trabalho remota empresarial cresça a um CAGR elevado de 29,45% durante o período do estudo.

Perspectiva regional do mercado de satélite direto para telefone celular

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e resto do mundo.

América do Norte

North America Direct Satellite to Phone Cellular Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 0,84 mil milhões de dólares, e também manteve a liderança em 2025, com 1,04 mil milhões de dólares. A América do Norte lidera em redes celulares diretas via satélite para telefone, impulsionadas por projetos centrados nos EUA e pela experimentação de políticas regulatórias.

Mercado direto de satélite para telefone celular dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,79 mil milhões de dólares em 2026, representando cerca de 29,04% de CAGR. Os EUA são o mercado único mais avançado para serviços diretos de satélite para telefone, combinando a política de espectro apoiada pela FCC com parcerias entre operadoras de satélite. A AT&T e a AST SpaceMobile estão lançando cobertura satélite-célula para consumidores e usuários de segurança pública por meio dos satélites da série BlueBird.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante de 28,21% durante o período de previsão, que é a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 1,01 mil milhões de dólares até 2026. A abordagem da Europa é moldada pela normalização 5G-NTN no ETSI/3GPP e pelas agendas de infra-estruturas digitais e de segurança pública a nível da UE. A Agência Espacial Europeia e os projetos do tipo 5G-SATCOM financiados pela UE estão a apoiar ensaios de backhaul de satélite para celular e de conectividade de emergência.

Mercado direto de satélite para telefone celular do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,33 bilhão, representando cerca de 28,57% de CAGR durante o período do estudo. A região participa através de planos europeus de normalização e de resiliência digital nacional, com o Ofcom a explorar como as ligações satélite-célula podem ser alojadas em bandas móveis existentes sob condições estritas de gestão de interferências.

Alemanha via satélite direto para o mercado de telefonia celular

Prevê-se que o mercado alemão atinja aproximadamente 0,28 mil milhões de dólares em 2026. O papel da Alemanha é definido por um forte ecossistema de I&D 5G-NTN e por uma regulação ativa do espectro. A Agência Federal de Redes (BNetzA) examina os riscos de interferência das redes satélite-célula e monitora os desenvolvimentos internacionais do 5G-NTN.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 1,02 bilhão em 2026 e garanta a posição de terceira maior região do mercado e de crescimento mais rápido durante o período de estudo. Em toda a Ásia-Pacífico, governos e reguladores testemunham o satélite-célula como uma ferramenta para a conectividade rural e a resiliência a catástrofes, especialmente em arquipélagos geograficamente dispersos e em grandes populações fora da rede.

Mercado direto de satélite para telefone celular do Japão

O mercado do Japão em 2026 é estimado em cerca de US$ 0,18 bilhão, representando cerca de 29,39% do CAGR durante o período de previsão. O Japão é um país de alta rendamercado de telecomunicaçõescom pesquisa e desenvolvimento avançados de 5G-NTN, apoiados por órgãos nacionais de política de espectro e satélite.

Mercado de satélite direto da China para telefone celular

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,34 mil milhões de dólares. A China está a promover um ecossistema de comunicações por satélite rigidamente controlado e dirigido pelo Estado, com experiências 5G-NTN ligadas a agências espaciais e de telecomunicações nacionais.

Mercado direto de satélite para telefone celular da Índia

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,18 mil milhões de dólares. A Índia posiciona o satélite para celular como um facilitador da inclusão digital e da conectividade rural, com políticas de espectro e consultas regulatórias referenciando explicitamente os serviços de satélite para móvel para áreas além da cobertura terrestre.

Resto do mundo

A região do resto do mundo inclui o Médio Oriente e África e a América Latina. Nestas regiões, os reguladores consideram cada vez mais o satélite para célula como uma forma de colmatar vastas lacunas de cobertura rural e apoiar planos nacionais de banda larga. O mercado do Médio Oriente e África e da América Latina deverá atingir uma avaliação de 0,15 mil milhões de dólares e 0,09 mil milhões de dólares em 2026, respetivamente.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias estratégicas e inovação de produtos para impulsionar a expansão do mercado

O mercado celular direto via satélite para telefone está moderadamente consolidado, com grandesSatélite LEOoperadoras como Starlink (SpaceX), Lynk Global e AST SpaceMobile integraram-se a operadoras de redes móveis globais, incluindo T‑Mobile, AT&T e operadoras emergentes, juntamente com fabricantes de dispositivos e fornecedores de equipamentos 5G que moldam o ecossistema.

As parcerias estratégicas entre operadores de redes de satélite e MNOs são o principal motor de crescimento, permitindo serviços agrupados, infraestruturas partilhadas e partilha de riscos regulamentares, enquanto a inovação de produtos se centra na extensão da cobertura, na redução da latência e no reforço de interfaces aéreas resilientes a interferências e ligações ascendentes de baixo consumo de energia para smartphones LTE padrão, tudo ancorado na normalização 5G-NTN.

LISTA DAS PRINCIPAIS EMPRESAS DE SATÉLITE DIRETO PARA TELEFONE CELULAR PERFILADAS

- EspaçoX(NÓS.)

- AST SpaceMobile(NÓS.)

- Lynk Global(NÓS.)

- Viasat(NÓS.)

- Comunicações Irídio(NÓS.)

- Globalstar (EUA)

- Skylo Technologies (EUA)

- Omniespaço (EUA)

- Thuraya (Al Yah Satellite Communications) (Emirados Árabes Unidos)

- Telesat (Telesat Canadá) (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:Em conferência, um gerente de políticas da SpaceX afirmou que o celular Starlink da empresa visa velocidades de até 150 Mbps por usuário à medida que se prepara para expandir sua capacidade e adicionar novos satélites.

- Fevereiro de 2026:lançou o Iridium 9604, um pequeno e multifuncional módulo de Internet das Coisas que combina posicionamento GNSS, conectividade celular LTE-M e serviços de satélite Iridium Short Burst Data (SBD) em uma plataforma.

- Outubro de 2025:Uma demonstração inédita direta ao dispositivo (D2D) contendo mensagens nativas de serviço de mensagens curtas (SMS) no smartphone Android foi concluída no México pela Viasat, Inc., líder global emcomunicações por satélite.

- Abril de 2025:O primeiro teste de comunicação direta ao aparelho (D2H) utilizando tecnologia direta ao dispositivo (D2D) em banda L foi concluído com sucesso no Brasil pela Viasat, Inc. Dois smartphones foram testemunhados no experimento inovador comunicando-se diretamente via satélite usando padrões 3GPP NTN sem o uso de infraestrutura terrestre adicional.

- Janeiro de 2024:Com o objetivo de permitir que dispositivos do mercado de massa acessem serviços de mensagens e SOS fora da cobertura celular a partir de 2026, a Iridium Communications pretende tornar sua constelação de órbita terrestre baixa compatível com os padrões 5G.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 28,54% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por serviço, padrões, arquitetura de rede de satélite, órbita, caso de uso e região |

| Por Serviço |

|

| Por Padrões |

|

| Por Arquitetura de Rede de Satélite |

|

| Por Órbita |

|

| Por Caso de uso | |

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,87 mil milhões de dólares em 2025 e deverá atingir 26,57 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,04 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 28,54% durante o período de previsão.

Por serviço, espera-se que o segmento de serviços de emergência/segurança domine o mercado.

A crescente demanda por conectividade em áreas remotas, rurais e mal atendidas é um fator-chave previsto para impulsionar o crescimento do mercado.

SpaceX (EUA), AST SpaceMobile (EUA), Lynk Global (EUA), Viasat (EUA) e Iridium Communications (EUA) são alguns dos principais players no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco