Tamanho do mercado de tubos de ferro dúctil, análise de participação e indústria, por aplicação (sistemas de esgoto e águas residuais, irrigação e agricultura, redes de proteção contra incêndio, utilidades industriais e outros) e previsão regional, 2026-2034

Tamanho do mercado de tubos de ferro dúctil e perspectivas futuras

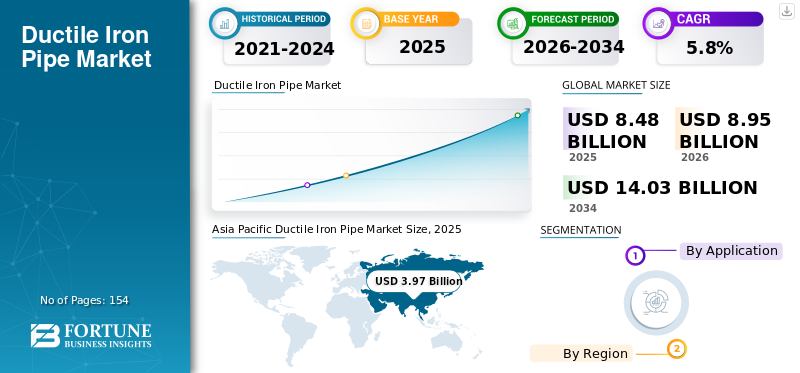

O tamanho global do mercado de tubos de ferro dúctil foi avaliado em US$ 8,48 bilhões em 2025. O mercado deverá crescer de US$ 8,95 bilhões em 2026 para US$ 14,03 bilhões até 2034, com um CAGR de 5,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de tubos de ferro dúctil com uma participação de mercado de 46,81% em 2025.

O tubo de ferro dúctil (DIP) é um material de infraestrutura crítica usado principalmente para transmissão de água pressurizada, sistemas de esgoto e águas residuais, redes de irrigação,sistemas de proteção contra incêndioe dutos de serviços públicos industriais. Ele combina a resistência mecânica do ferro fundido com ductilidade aprimorada, tornando-o adequado para aplicações de tubulações enterradas de alta pressão que exigem longa vida útil e confiabilidade estrutural. As principais vias de consumo incluem redes municipais de abastecimento de água, redes de esgoto e águas residuais, irrigação e transporte agrícola, redes de proteção contra incêndio e serviços industriais, onde a durabilidade e o desempenho de suporte de carga são críticos.

A Ásia-Pacífico representa a maior base de procura regional, enquanto os sistemas de esgotos e águas residuais e as infra-estruturas de abastecimento de água representam, em conjunto, a quota dominante do consumo global. São utilizados principalmente na expansão da infra-estrutura hídrica urbana, em ciclos antigos de substituição de condutas e em programas de obras públicas de grande escala, que estão mais concentrados na Ásia e cada vez mais activos nas economias emergentes. Duktus, CNBM International, Xinxing Ductile Iron Pipes, U.S. Pipe e McWane Inc. são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

MERCADO DE TUBOS DE FERRO DÚCTILTENDÊNCIAS DE MERCADO

Mudança em direção a soluções de gasodutos de longa duração em infraestrutura municipal

Uma tendência chave no mercado é a preferência crescente por sistemas de tubulações de longa vida em infraestruturas municipais de água e águas residuais. As concessionárias estão se afastando das escolhas de materiais de curto prazo e com custos minimizados e mais em direção a soluções de dutos que oferecem maior integridade estrutural, vida útil mais longa e taxas de falhas reduzidas. Os tubos de ferro dúctil estão cada vez mais presentes especificamente em redes troncais, tubulações de transmissão e zonas de pressão crítica, onde o risco de falha acarreta altos custos econômicos e sociais.

Essa tendência está remodelando o comportamento de compras. Em vez de se concentrarem apenas nos custos iniciais dos materiais, os municípios e as autoridades públicas estão a incorporar análises de custos do ciclo de vida, quadros de gestão de activos e critérios de resiliência nas especificações de cotação. Como resultado, os tubos de ferro dúctil mantêm uma posição forte mesmo contra alternativas de polímeros mais leves, particularmente em ambientes urbanos de alta carga, instalações enterradas profundas e até mesmo em áreas com condições de solo instáveis.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão e reabilitação de infraestrutura de esgoto e águas residuais para impulsionar o crescimento do mercado

Os sistemas de esgoto e águas residuais representam o maior e mais estruturalmente estável impulsionador da demanda por tubos de ferro dúctil. O rápido crescimento da população urbana, o reforço das regulamentações ambientais e o aumento dos requisitos de capacidade de tratamento de águas residuais estão a pressionar os governos a expandir e modernizar as redes de esgotos. Os tubos de ferro dúctil são amplamente utilizados em redes de esgoto, redes ascendentes e instalações de esgoto profundo, onde a resistência à pressão e a resistência mecânica são essenciais.

Tanto nas economias desenvolvidas como nas emergentes, a substituição do betão envelhecido, do cimento-amianto e das antigas condutas de ferro fundido reforça ainda mais a procura. Os sistemas de esgoto geralmente operam sob condições corrosivas e cargas externas, tornando o ferro dúctil com revestimentos e revestimentos apropriados uma solução preferida. Isto conduz a uma base de procura de longo prazo que é menos sensível aos ciclos económicos de curto prazo do que as despesas discricionárias em infra-estruturas.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Alto custo inicial do material em comparação com alternativas de polímeros para impedir o crescimento do mercado

Uma das principais restrições para o crescimento do mercado de tubos de ferro dúctil é o seu maior custo inicial de material em comparação com PVC, HDPE e outrosplásticoalternativas de tubos. Em projectos sensíveis aos custos – especialmente em aplicações de menor diâmetro ou redes rurais de baixa pressão, as autoridades responsáveis pelas aquisições podem dar prioridade a despesas iniciais mais baixas em detrimento da durabilidade a longo prazo, limitando a adopção do ferro dúctil.

Além disso, os tubos de ferro dúctil são mais pesados e exigem uma logística de manuseio e instalação mais robusta, o que pode aumentar os custos de transporte e instalação em regiões remotas ou com restrições logísticas. Estes factores podem restringir a sua penetração em aplicações onde os requisitos de desempenho mecânico são menos rigorosos, embora a economia do ciclo de vida possa favorecer o ferro dúctil a longo prazo.

OPORTUNIDADES DE MERCADO

Segurança Hídrica, Resiliência Climática e Investimento em Infraestruturas Resistentes a Inundações Representarão Oportunidade de Crescimento

A ênfase global na segurança hídrica e em projectos de infra-estruturas resistentes ao clima apresenta uma oportunidade significativa para aumentar a procura de tubos de ferro dúctil. O aumento dos incidentes de inundações, movimentação do solo e eventos climáticos extremos estão forçando as concessionárias a adotar materiais para tubulações que possam suportar tensões externas sem falhas catastróficas. A flexibilidade, a integridade das juntas e a capacidade de carga do ferro dúctil posicionam-no favoravelmente no planeamento de infraestruturas centrado na resiliência.

Os programas financiados pelo governo que visam a redução de fugas, o controlo da água não lucrativa e o reforço dos sistemas aumentam ainda mais as oportunidades. Em regiões propensas a atividades sísmicas, cargas de tráfego intenso ou solos agressivos, os tubos de ferro dúctil são frequentemente especificados em vez de materiais mais leves, permitindo aos fabricantes aproveitar oportunidades de projetos de maior valor, mesmo que o crescimento do comprimento total instalado permaneça moderado.

DESAFIOS DO MERCADO

Concorrência de materiais alternativos e substituição de especificações para dificultar a demanda do produto

O mercado enfrenta concorrência sustentada de tubos de PVC, HDPE e aço, especialmente em regiões onde os dutos de polímero são agressivamente promovidos pelo custo ou pela facilidade de instalação. Avanços emtubo de plásticotecnologia, como classificações de pressão melhoradas e sistemas de juntas, continuam a desafiar a demanda de ferro dúctil em determinados segmentos.

A substituição de especificações continua a ser um desafio, especialmente em mercados com normas fragmentadas ou supervisão de engenharia limitada. Quando as decisões de aquisição dão prioridade aos orçamentos de curto prazo em detrimento do desempenho do ciclo de vida, o ferro dúctil pode perder quota, apesar das suas vantagens técnicas. Manter a relevância das especificações requer envolvimento contínuo com concessionárias, engenheiros e reguladores.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

As políticas comerciais e a geopolítica influenciam o mercado principalmente através dos custos das matérias-primas, dos projetos transfronteiriços e das estratégias de produção regionais. As tarifas sobre os factores de produção do ferro e do aço, os requisitos de localização e as preferências em matéria de contratos públicos podem alterar a competitividade dos custos e a configuração da cadeia de abastecimento.

Do lado da procura, a incerteza geopolítica incentiva a regionalização das cadeias de abastecimento de infraestruturas, favorecendo os fabricantes de tubos nacionais ou regionais. Isto apoia o investimento na produção local, mas pode reduzir as oportunidades de crescimento impulsionadas pelas exportações. Os contratos de infraestrutura de longo prazo enfatizam cada vez mais a segurança do fornecimento e a presença da produção local em detrimento do fornecimento global de menor custo.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

As atividades de P&D no mercado estão cada vez mais focadas em revestimentos avançados, revestimentos e tecnologias conjuntas que prolongam a vida útil e melhoram a resistência à corrosão. Desenvolvimentos como melhoriascimentorevestimentos de argamassa, revestimentos de zinco-alumínio, mangas de polietileno e sistemas de juntas restritas são projetados para melhorar o desempenho em solos agressivos e aplicações de alta pressão.

Os fabricantes também estão investindo na otimização de processos, consistência de fundição e controle digital de qualidade, permitindo tolerâncias dimensionais mais rígidas e taxas de defeitos reduzidas. Estas inovações apoiam a conformidade com especificações mais elevadas e permitem que os fornecedores concorram de forma mais eficaz em projetos municipais e industriais premium.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Sistemas de esgoto e águas residuais lideram devido à exigência de sistemas de transporte de águas residuais altamente estruturais e pressurizados

Com base na aplicação, o mercado é segmentado em sistemas de esgoto e águas residuais, irrigação e agricultura, redes de proteção contra incêndio, utilidades industriais, entre outros.

O segmento de sistemas de esgoto e águas residuais domina o mercado devido ao uso extensivo de tubos de ferro dúctil em redes de força e sistemas pressurizados de transporte de águas residuais. Esses sistemas exigem materiais capazes de suportar pressão interna, ambientes corrosivos e cargas externas, tornando o ferro dúctil a escolha preferida. Projeta-se que o segmento cresça a um CAGR de 6,4% durante o período de previsão, impulsionado por mandatos de eficiência energética.

O segmento de irrigação e agricultura detém uma participação notável. Na agricultura, os tubos suportam pressões variáveis, água carregada de sedimentos e exposição a fertilizantes sem rachar. A sua longevidade minimiza os custos de substituição em redes de grande escala para sistemas de gotejamento e sprinklers, melhorando a eficiência hídrica em meio à variabilidade climática. O crescimento do segmento está ligado à agricultura de precisão e aos subsídios governamentais em regiões áridas como a Índia, promovendo rendimentos agrícolas sustentáveis.

As redes contra incêndio exigem desempenho confiável e de alta pressão, com risco zero de falha durante emergências. A resistência ao impacto e a integridade das juntas do ferro dúctil garantem um fornecimento rápido de água, atendendo aos rigorosos padrões da NFPA para hidrantes e sprinklers municipais. A adoção aumenta com melhorias na segurança contra incêndios urbanos e incentivos de seguros para infraestruturas duráveis.

As concessionárias industriais registram crescimento positivo. Utilidades em usinas de energia, instalações químicas e operações de mineração transportam lamas abrasivas, água de resfriamento e fluidos de processo sob condições extremas. A resistência à abrasão e a estabilidade térmica do material suportam fluxos de alta velocidade, reduzindo o tempo de inatividade em operações contínuas. A expansão do segmento está ligada à eletrificação industrial e aos projetos de hidrogênio verde que necessitam de tubulações robustas.

O outro segmento inclui transporte de petróleo/gás,energia hidrelétricabarragens e lamas de mineração, onde são necessários acessórios especializados para lidar com ciclos térmicos e produtos químicos agressivos. O ferro dúctil oferece escalabilidade econômica para usos de nicho e de alto estresse, além dos sistemas de água padrão. As tendências favorecem-no em aplicações emergentes, como saídas de dessalinização, impulsionadas por opções de personalização.

PERSPECTIVAS REGIONAIS DO MERCADO DE TUBOS DE FERRO DÚCTIL

Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Ductile Iron Pipe Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela participação líder no mercado de tubos de ferro dúctil em 2025. O crescimento é impulsionado pela rápida urbanização, programas de água e saneamento em grande escala e amplo investimento em infraestrutura de irrigação. A China e a Índia dominam a procura regional devido à enorme necessidade de redes municipais de gasodutos e aos ciclos contínuos de substituição.

Mercado de tubos de ferro dúctil da China

O mercado da China é um dos maiores do mundo, com um valor de receita de 1,80 mil milhões de dólares em 2025, representando cerca de 21,2% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A procura da América do Norte é em grande parte impulsionada pela substituição, apoiada pelo envelhecimento da infraestrutura de água e esgoto egestão de ativosprogramas.

Mercado de tubos de ferro dúctil dos EUA

Em 2025, os EUA representavam um mercado de 1,07 mil milhões de dólares na América do Norte, impulsionado principalmente pela forte procura dos setores industriais. Os EUA respondem por cerca de 12,6% das vendas no mercado global. Os EUA respondem pela maior parte da demanda regional, com o ferro dúctil preferido para redes críticas e aplicações de alta pressão.

Europa

O mercado europeu é moldado por normas de engenharia rigorosas e aquisições centradas no ciclo de vida. A substituição de infraestruturas envelhecidas e uma forte supervisão regulamentar sustentam a procura constante, especialmente na Alemanha, França e Reino Unido. A crescente procura de sustentabilidade e regulamentações ambientais rigorosas impulsionam a adoção da gestão da água, impulsionando a procura no mercado.

Mercado de tubos de ferro dúctil da Alemanha

O mercado alemão em 2025 foi avaliado em cerca de 0,48 mil milhões de dólares, representando cerca de 5,7% das receitas do mercado global.

Mercado de tubos de ferro dúctil no Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 0,20 mil milhões de dólares, representando cerca de 2,4% das receitas do mercado global.

América latina

A América Latina representa um mercado moderado, mas em crescimento, impulsionado pela expansão do acesso à água urbana e pela melhoria dos sistemas de esgotos, particularmente no Brasil e no México. A urbanização nestes países alimenta investimentos crescentes em infra-estruturas e distribuição de água. Além disso, a procura surge de investimentos habitacionais e industriais, embora uma percentagem menor reflita o desenvolvimento de infra-estruturas.

Oriente Médio e África

A procura nesta região é influenciada pela segurança hídrica, condutas de transmissão ligadas à dessalinização e projectos de irrigação, com os países do Golfo e a África do Sul a actuarem como principais centros de procura. O crescimento decorre de investimentos em águas residuais do CCG e de soluções para a escassez, com expansões como a fábrica da China no Egipto. A África do Sul e os EAU lideram através de projectos orientados para a população.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Participantes proeminentes do mercado estão investindo no desenvolvimento de produtos aprimorados para alto desempenho

O mercado de tubos de ferro dúctil está em processo de grandes investimentos, à medida que os fabricantes respondem às crescentes expectativas de sustentabilidade e aos requisitos de desempenho mais elevados nas indústrias de uso final. Os principais produtores, como Duktus, CNBM International, Xinxing Ductile Iron Pipes, U.S. Pipe e McWane Inc. estão direcionando seu investimento de capital para a otimização de processos, melhoria da qualidade do produto e práticas de fabricação ambientalmente alinhadas. Os esforços de inovação estão cada vez mais focados em melhorar a consistência da pureza, reduzir a pegada ambiental e desenvolver classes adequadas para produtos avançados.

LISTA DE CHAVEJOGADORES DE TUBO DE FERRO DÚCTIL PERFILADOS NO RELATÓRIO

- Ducto(Suíça)

- CNBM Internacional(China)

- Tubos de ferro dúctil Xinxing (China)

- Tubo S.(NÓS.)

- (EUA)

- Corporação Kubota(Japão)

- Saint-Gobain (França)

- AMNS Índia (Índia)

- Electrosteel Castings Ltd. (Índia)

- (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:expandiu a capacidade de tubos de ferro dúctil para cerca de 1 milhão de toneladas até o final de 2025 por meio de atualizações de brownfields, impulsionadas pelo crescimento das exportações para África, Oriente Médio e outras regiões, apesar da desaceleração doméstica.

- Julho de 2023:expandiu suas capacidades de fabricação nos EUA, principalmente por meio de instalações de postes de ferro dúctil adjacentes às operações de tubulação existentes, apoiando indiretamente as demandas de infraestrutura municipal. Embora não sejam exclusivamente para projetos de substituição de tubulações, esses investimentos aumentaram a versatilidade geral de produção de produtos para sistemas de abastecimento de água em meio às crescentes necessidades de serviços públicos.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado de tubos de ferro dúctil. Ele se concentra em aspectos-chave, como empresas líderes e aplicações. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões), Volume (Quiloton) |

|

Taxa de crescimento |

CAGR de 5,8% de 2026 a 2034 |

|

Segmentação |

Por aplicativo e por região |

|

Por aplicativo |

|

|

Por região |

América do Norte (por aplicação, por país) o EUA (por aplicativo) o Canadá (por inscrição) Europa (por aplicação, por país) o Alemanha (por solicitação) o Reino Unido (por inscrição) o França (por inscrição) o Itália (por solicitação) o Resto da Europa (por solicitação) Ásia-Pacífico (por aplicação, por país) o China (por aplicativo) o Índia (por inscrição) o Japão (por inscrição) o Resto da Ásia-Pacífico (por inscrição) América Latina (por aplicação, por país) o México (por inscrição) o Brasil (por aplicativo) o Resto da América Latina (por inscrição) Oriente Médio e África (por aplicação, por país) o GCC (por aplicativo) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em US$ 8,48 bilhões em 2025 e deve atingir US$ 14,03 bilhões até 2034.

Registrando um CAGR de 5,8%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento de sistemas de esgoto e águas residuais liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Expansão e reabilitação da infraestrutura de esgoto e águas residuais impulsionam o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 154

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco