Tamanho do mercado de transmissão de veículos elétricos (EV), participação e análise da indústria, por sistema de transmissão (transmissão AMT, transmissão CVT, transmissão AT e outros), por tipo de transmissão (velocidade única e multivelocidade), por tipo de veículo (veículo elétrico de bateria, veículo elétrico híbrido plug-in e veículo elétrico híbrido) e previsões regionais, 2026-2034

Tamanho do mercado de transmissão de veículos elétricos e visão geral do setor

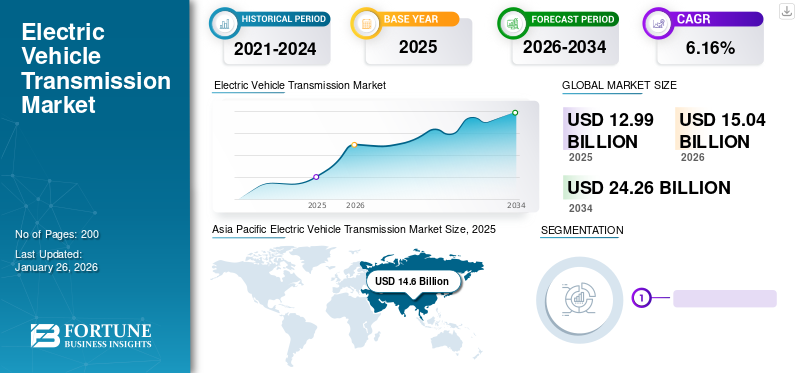

O tamanho do mercado global de transmissão de veículos elétricos (EV) foi avaliado em dólares americanos12,99bilhão em 2025 e deverá crescer de USD 15.04 bilhões em 2026 para dólares americanos24.26bilhão até 2034, exibindo um CAGR de 6,16%durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de54,94%em 2025.

O “mercado de transmissão de veículos elétricos” refere-se ao segmento da indústria automotiva que se concentra no desenvolvimento, produção e distribuição de sistemas de transmissão projetados especificamente para veículos elétricos (EVs). Muitos veículos elétricos, especialmente aqueles com sistemas de transmissão mais simples, como configurações de tração traseira ou dianteira, usam transmissões de velocidade única. Essas transmissões têm uma relação de transmissão fixa e não requerem mudança de marcha.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de transmissão de veículos elétricos (EV)

Tamanho do mercado:

- Valor 2025: USD12,99bilhão

- Valor 2026: USD15.04bilhão

- Valor previsto para 2034: USD24.26milhões, com um CAGR de6,16%de 2026–2034

Quota de mercado:

- A Ásia-Pacífico foi responsável pela maior participação de mercado em 2025, avaliada em US$ 5,85 bilhões, representando54,94%do mercado global.

- Esse domínio é atribuído ao aumento da produção de EV na China, Índia, Japão e Coreia do Sul.

- A América do Norte e a Europa também são contribuintes importantes, prevendo-se que a Europa cresça significativamente devido a normas rigorosas de emissões e ao aumento da adoção de VE.

Tendências da indústria:

- A adoção de transmissões de velocidade única continua alta devido à sua relação custo-benefício e adequação para a maioria dos VEs.

- A tendência para transmissões de múltiplas velocidades está surgindo em VEs de alto desempenho e esportes motorizados para melhorar a aceleração e a eficiência.

- O uso de materiais leves como alumínio e fibra de carbono no projeto de transmissão está se tornando proeminente para melhorar a eficiência geral do EV.

- As transmissões automáticas (AT) dominam o segmento devido ao fornecimento de potência mais suave e à compatibilidade com transmissões elétricas.

Fatores determinantes:

- A crescente demanda por veículos com emissão zero e com baixo consumo de combustível é o principal impulsionador do crescimento.

- As iniciativas e regulamentações governamentais para reduzir as emissões de CO₂ estão a pressionar os fabricantes a adoptarem veículos eléctricos e inovações de transmissão relacionadas.

- O aumento dos investimentos em infraestruturas de produção de VE, especialmente na Ásia e na Europa, está a aumentar a procura por sistemas de transmissão de VE eficientes.

- Os OEMs estão se concentrando em projetos de transmissão compactos e eficientes para atender às expectativas de desempenho e, ao mesmo tempo, reduzir o peso do veículo.

Os veículos elétricos, especialmente aqueles com sistemas de transmissão mais complexos, como tração integral ou modelos de alto desempenho, podem utilizar transmissões de múltiplas velocidades. Essas transmissões oferecem múltiplas relações de transmissão para otimizar o desempenho, a eficiência ou ambos. Os fabricantes trabalham continuamente para melhorar a eficiência das transmissões dos veículos elétricos para ampliar a autonomia e reduzir o consumo de energia.

Tendências do mercado de transmissão de veículos elétricos

A redução do tamanho do sistema de transmissão é uma tendência vital

A tendência de mudança para VEs em vez de veículos convencionais provavelmente aumentará durante o período de previsão devido à sua capacidade de fornecer emissões zero. Posteriormente, levará a um aumento na demanda por transmissões de EV. Além disso, os fabricantes de transmissão de veículos elétricos estão continuamente em busca de materiais que possam reduzir o peso total do sistema de transmissão sem negociar o desempenho. Todos estes factores são susceptíveis de aumentar a procura por VEs.

Além disso, a utilização eficiente da energia armazenada nas baterias dos VE também é crucial, o que, por sua vez, levou os fabricantes a desenvolver sistemas de transmissão únicos para satisfazer o desempenho e as tolerâncias rigorosas das baterias. Por exemplo, a Volkswagen iniciou um projeto de desenvolvimento de carros superleves, reduzindo o seu peso em 85 kg com uma abordagem multimateriais.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de transmissão de veículos elétricos

Aumento da demanda por veículos com baixo consumo de combustível e baixas emissões para impulsionar o crescimento

A gasolina é um combustível fóssil. Não é uma fonte de energia renovável e prevê-se que se esgote no futuro. Os VEs não utilizam gasolina e apresentam baixas emissões, em comparação com os veículos convencionais. Os veículos movidos a gasolina convertem aproximadamente 16%-20% da energia armazenada na gasolina em rodas, enquanto os VEs convertem mais de 50% da energia elétrica da fonte de energia para as rodas.

Além disso, a procura de veículos eficientes em termos de combustível e com baixas emissões está a crescer devido ao aumento dos preços da gasolina e do gasóleo e às rigorosas regulamentações em matéria de emissões. Espera-se que todos esses fatores associados à adoção de EV aumentem a participação no mercado de transmissão de veículos elétricos (EV). Por exemplo, a política de desmantelamento introduzida na Europa para aumentar a procura de veículos levaria a um aumento na adopção de veículos com zero CO2 devido à implementação de regulamentos rigorosos sobre emissões nesta região.

Aumentar a produção e adoção de veículos elétricos para impulsionar o crescimento

Os EV têm várias vantagens sobre os veículos movidos a combustível. Devido a isto, a procura e a produção de VEs aumentaram muito nos últimos anos. Além disso, o aumento dos investimentos dos fabricantes de EV em algumas regiões impulsionaria o crescimento do mercado. Por exemplo, de acordo com a AVERE (Associação Europeia para a Eletromobilidade) e a Associação de Veículos Elétricos da Ásia-Pacífico (EVAAP), o investimento feito pelos fabricantes de automóveis EV para produzir veículos elétricos em conjunto com empresas privadas na Europa foi de 60 mil milhões de dólares. Na China, foram 17 mil milhões de dólares. Além disso, as crescentes e rigorosas regulamentações de emissões em todo o mundo para aumentar as vendas e a produção de VE levariam ao aumento da procura de sistemas de transmissão.

FATORES DE RESTRIÇÃO

O alto custo dos VEs pode restringir o crescimento

O custo dos VEs é mais elevado em comparação com os veículos convencionais. A principal razão para isto é a utilização de matérias-primas dispendiosas no fabrico de baterias e o envolvimento de processos dispendiosos na produção de baterias. Existem também muitas restrições associadas aos VE, tais como baixa ansiedade de viagem, desempenho moderado e falta de terminais de carregamento, o que pode levar a uma menor procura de VE. Posteriormente, prejudicará o crescimento deste mercado.

Análise de segmentação de mercado de transmissão de veículos elétricos

Por Análise do Sistema de Transmissão

Segmento de transmissão AT para dominar o mercado

Com base no sistema de transmissão, o mercado é segmentado em transmissão AMT, transmissão CVT, transmissão AT, entre outros.

Prevê-se que o segmento de transmissão AT detenha a maior participação no mercado global, com 60,90% em 2026. Várias vantagens da AT incluem uma experiência de condução suave, sem complicações nas mudanças de marcha e maior desempenho.

O segmento de transmissão AMT também deverá apresentar um crescimento bom e significativo devido aos seus modos de transmissão dupla, como transmissão automática e manual. Essas transmissões fornecem a maior potência necessária na transmissão manual e a facilidade de viagens de longa distância na transmissão automática. Espera-se que o segmento de transmissão CVT apresente um crescimento constante durante o período de previsão devido ao declínio da demanda por essas transmissões em VEs.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de tipo de transmissão

Segmento de velocidade única terá maior participação, impulsionado por sua capacidade de fornecer melhor desempenho

Com base no mercado de transmissão por tipo, o mercado é segmentado em velocidade única e multivelocidade.

O segmento de transmissão de velocidade única é responsável pela maior participação no mercado global com 73,74% em 2026, devido ao seu melhor desempenho com experiência de condução suave. Também é usado em todos os EVs alimentados por bateria.

Espera-se que o segmento de transmissões multivelocidade apresente um alto crescimento devido à sua crescente penetração de VE. É usado em atividades de corrida de EVs para capacitar omotor elétrico. Este fator também deverá aumentar a participação do segmento neste mercado durante o período de previsão.

Por análise de tipo de veículo

Segmento BEV crescerá rapidamente estimulado por sua maior adoção

Com base no tipo de veículo, o mercado é segmentado em BEV, PHEV e HEVs.

O segmento BEV detém a maior participação no mercado global. A crescente adoção de BEV devido às suas diversas vantagens, como veículos com emissão zero e menor manutenção, impulsionaria o crescimento deste segmento.

Além disso, prevê-se que o segmento PHEV estabeleça um alto crescimento no mercado durante o período de previsão devido à crescente adoção de PHEV em vários países desenvolvidos. Prevê-se também que o segmento HEV apresente um crescimento exponencial devido à sua crescente adoção na Ásia, com uma participação de 41,69% em 2026.

INFORMAÇÕES REGIONAIS

Ásia-Pacífico

Asia Pacific Electric Vehicle Transmission Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico gerou 14,6 mil milhões de dólares, contribuindo com 54,94% para a receita do mercado global, e prevê-se que cresça para 17,41 mil milhões de dólares em 2026. Com base na análise regional, esta região detém o domínio no mercado global e também deverá mostrar um crescimento exponencial nos próximos anos. O aumento da produção e vendas de VEs é um fator importante responsável pelo crescimento desta região. A China é considerada o principal contribuinte para este mercado devido à crescente adoção de mini VEs. O mercado do Japão está avaliado em 1,00 mil milhões de dólares até 2026, o mercado da China está avaliado em 6,49 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,13 mil milhões de dólares até 2026.

América do Norte

A região da América do Norte capturou 6,92% do mercado global em 2025, gerando US$ 1,84 bilhão em receitas, e deverá atingir US$ 2,04 bilhões em 2026. Além disso, players importantes como a Tesla estão investindo em pesquisa e desenvolvimento de sistemas de transmissão na América do Norte, impulsionando consequentemente o crescimento do mercado nesta região. Por exemplo, Tesla introduziu um caminhão elétricodenominado SEMI com desempenho notável na transmissão, como 0-60 mph em cinco segundos, em comparação com caminhões a diesel normais. Demora quase 20 segundos para atingir 0-60 mph. O mercado dos EUA está projetado para ser avaliado em US$ 0,90 bilhão até 2026.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 9,7 mil milhões de dólares em 2025, representando uma quota de 36,51%, e deverá atingir 11,5 mil milhões de dólares em 2026. A Europa deverá apresentar um crescimento exponencial devido ao surgimento de regulamentações de emissões rigorosas nesta região. Por exemplo, a União Europeia estabeleceu uma meta de 95g de CO2 por Km para 2022/2023. Tais regulamentações deverão resultar no aumento da demanda por transmissão de veículos elétricos nesta região. O mercado do Reino Unido está avaliado em 0,58 mil milhões de dólares até 2026, e o mercado alemão está avaliado em 1,79 mil milhões de dólares até 2026.

Resto do mundo

O resto do mundo contribuiu com 1,63% para o mercado global em 2025, com uma avaliação de 0,43 mil milhões de dólares, e deverá atingir 0,45 mil milhões de dólares em 2026. O resto do mundo apresentaria um crescimento lento no mercado devido aos desenvolvimentos parciais da indústria automóvel na América Latina e em África.

Lista das principais empresas no mercado de transmissão de veículos elétricos (EV)

Continental AG, ZF Friedrichshafen AG e AISIN SEIKI CO., LTD. são os melhores jogadores

Os principais players neste mercado incluem Dana Limited, ZF Friedrichshafen AG, AVL List GmbH, Continental AG e Eaton. A maioria deles está focada na expansão das suas capacidades de produção para reduzir as emissões veiculares e diminuir a pegada de carbono da indústria automóvel.

Por exemplo, a Continental AG iniciou a produção em massa de motores eléctricos na China, utilizados emveículos elétricosde OEMs europeus e chineses. Além disso, devido ao crescente rigor das normas de emissões, a empresa anunciou a cessação de novos investimentos em peças utilizadas em motores de combustão interna (IC), sinalizando a rápida mudança de foco para a eletrificação. Conseqüentemente, o maior foco dos grandes players nas atividades de P&D para desenvolver novas tecnologias EV pelos principais players deverá influenciar o crescimento do mercado.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Continental AG (Hanôver, Alemanha)

- AISIN SEIKI CO., LTD. (Aichi, Japão)

- ZF Friedrichshafen AG(Friedrichshafen, Alemanha)

- AVL List GmbH (Graz, Áustria)

- (Michigan, EUA)

- (Indiana, EUA)

- Dana Limitada. (Ohio, EUA)

- JATCO Ltd (Shizuoka, Japão)

- KG (Herzogenaurach, Alemanha)

- Eaton (Dublin, Irlanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em março de 2024, a Subaru Corporation assinou um contrato com a Aisin Corporation para desenvolver e compartilhar em conjunto a produção de eAxles 1 para uso em veículos elétricos a bateria (BEVs) que a Subaru começará a produzir a partir da segunda metade da década de 2020, combinando seu conhecimento e experiência no desenvolvimento de veículos e transmissões.

- Em agosto de 2023,A Bosch anunciou que a empresa está iniciando a produção em massa de novos sistemas de trem de força de 800V para veículos elétricos em sua fábrica em Hildesheim, Alemanha. A tecnologia de motor de barra i-pin resfriado a óleo, juntamente com dispositivos de potência de carboneto de silício (SiC), fornece até 35% mais densidade de potência para o motor elétrico.

- EmOutubro de 2022,Bosh anunciou que a empresa investiria US$ 260 milhões para expandir sua produção de motores elétricos em Charleston, Carolina do Sul, e converter uma área anteriormente usada para motores a diesel. A procura pelos motores eléctricos da Bosch está a ser impulsionada pelo seu contrato de fornecimento com o fabricante de veículos eléctricos Rivian.

- Em maio de 2023, Bosh anunciou que a empresa desenvolveu máquinas, equipamentos e software para atender à crescente demanda por baterias e à reciclagem das matérias-primas que elas contêm, como lítio, cobalto e níquel.

- Em abril de 2022,A BluE Nexus Corporation assinou um acordo com a AISIN Corporation e a DENSO Corporation para desenvolver em conjunto um eAxle para o novo veículo elétrico a bateria (BEV) da Toyota, bZ4X, com lançamento previsto para 12 de maio de 2022. O primeiro eAxle da BluE alcançou excelente desempenho dinâmico e redução de tamanho e ajuda os veículos a aumentar sua quilometragem elétrica.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de transmissão de veículos elétricos fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de6,16%entre 2026 e 2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (Mil unidades) |

|

Segmentação |

Por sistema de transmissão

|

|

Por tipo de transmissão

|

|

|

Por tipo de veículo

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 12,99 bilhões em 2025.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 14,6 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 6,16% durante o período de previsão (2026-2034).

Espera-se que o segmento de sistemas de transmissão AT lidere o mercado durante o período de previsão.

O aumento das vendas e da produção de EVs é o fator-chave que impulsiona o mercado global.

Continental AG e ZF Friedrichshafen AG são os principais players do mercado global.

A Ásia-Pacífico dominou a participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco