Tamanho do mercado de terapia de reposição enzimática, participação e análise da indústria, por classe de medicamentos (Alglucosidase alfa, Agalsidase, Pancrelipase, Idursulfase, Laronidase, Imiglucerase, Elosulfase alfa, Asfotasealfa, Galsulfase, Velaglucerase alfa e outros), por via de administração (parenteral e oral), por indicação (doença de Gaucher tipo 1, doença de Pompe, MPS) (Mucopolissacaridose), Insuficiência Pancreática Exócrina (IPE), Doença de Fabry, Hipofosfatasia e outros), por usuário final (hospitais e ambientes de atendimento domiciliar e centros de infusão) e previsão regio

PRINCIPAIS INFORMAÇÕES DE MERCADO

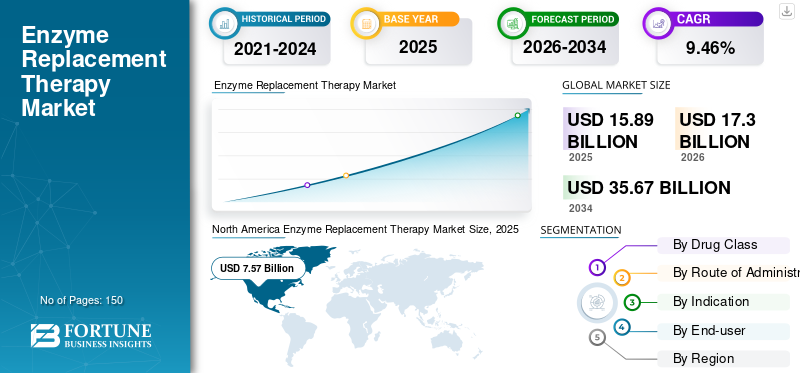

O tamanho do mercado global de terapia de reposição enzimática foi de US$ 15,89 bilhões em 2025 e deve crescer de US$ 17,3 bilhões em 2026 para US$ 35,67 bilhões até 2034, com um CAGR de 9,46% durante o período 2026-2034. A América do Norte dominou o mercado de terapia de reposição enzimática com uma participação de mercado de 47,61% em 2025.

A terapia de reposição enzimática é um processo no qual diferentes tipos deenzimassão administrados em pacientes para superar deficiências enzimáticas ou mau funcionamento relacionado. A crescente prevalência de doenças raras, crónicas e hereditárias, incluindo vários tipos de doenças de armazenamento lisossomal e doenças genéticas, está a fomentar a procura de opções de tratamento eficazes. De acordo com dados publicados pela Cleveland Clinic, estimou-se que cerca de 6.000 pessoas nos EUA sofriam da doença de Gaucher e cerca de 95% delas tinham Gaucher tipo 1 em 2020.

Atualmente, grandes players do mercado como BioMarin, Sanofi e Takeda Pharmaceutical Company Limited. estão constantemente focando na introdução de opções de terapia avançada com diferentes classes de medicamentos no mercado para atender à crescente demanda por esta terapia. Por exemplo, em julho de 2019, a Takeda Pharmaceutical Company Limited introduziu Idursulfase, Velaglucerase Alpha e Agalsidase Alfa para o tratamento da síndrome de Hunter, doença de Gaucher e doença de Fabry na Índia para satisfazer a procura de opções terapêuticas entre pacientes que sofrem de doenças raras.

Assim, um aumento significativo na prevalência de doenças raras e o número crescente de produtos aprovados no mercado estão a impulsionar a adoção do produto entre a população de pacientes. Isto, outros factores como a melhoria da infra-estrutura de saúde e políticas de reembolso favoráveis para esta terapia estão a aumentar a procura e a adopção do produto.

Durante a pandemia COVID-19, o mercado global foi impactado positivamente devido ao enorme crescimento nas vendas de medicamentos utilizados nesta terapia pelos principais players. Além disso, o aumento das iniciativas dos profissionais de saúde para ministrar sessões de formação aos pacientes para autoadministração evitou atrasos no tratamento durante a pandemia de COVID-19. Além disso, a partir de 2022, o mercado tem crescido de forma consistente devido ao aumento das vendas de medicamentos. Continuará a crescer durante o período de previsão com a crescente demanda por esses tipos de terapias.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado global de terapia de reposição enzimática

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 15,89 bilhões

- Tamanho do mercado em 2026: US$ 17,3 bilhões

- Tamanho do mercado previsto para 2034: US$ 35,67 bilhões

- CAGR: 9,46% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de terapia de reposição enzimática com uma participação de 47,61% em 2025, impulsionada por uma alta prevalência de doenças raras de armazenamento lisossômico (LSDs), forte presença de centros de infusão (~3.600 em 2019 por Healio), estruturas de reembolso favoráveis e liderança de mercado de empresas como BioMarin, Sanofi e Takeda.

- Por classe de medicamentos, a pancrelipase detinha a participação de mercado dominante em 2023 devido ao seu uso extensivo no tratamento da insuficiência pancreática exócrina (IPE), que é comum entre pacientes com pancreatite crônica e fibrose cística.

Principais destaques do país:

- Japão: O crescimento é apoiado pela crescente prevalência das doenças de Pompe e Gaucher e por aprovações como Hunterase ICV (Clinigen, 2021). Os órgãos governamentais e reguladores estão a expandir o acesso à TRE, especialmente nos cuidados pediátricos.

- Estados Unidos: Estima-se que cerca de 6.000 indivíduos tenham a doença de Gaucher em 2020, com 95% sofrendo do tipo 1. A disponibilidade de centros de infusão e aprovações contínuas de produtos (por exemplo, ADZYNMA por Takeda, 2023) melhoram o acesso ao tratamento.

- China: Com uma elevada base populacional e programas de diagnóstico em expansão, incluindo o rastreio neonatal para a doença de Pompe, a China está a emergir como um importante motor de crescimento. As iniciativas no âmbito dos quadros das doenças raras estão a impulsionar a adoção de terapias.

- Europa: Países como a Polónia implementaram programas de reembolso para a doença de Fabry (desde 2019). Os sistemas avançados de saúde e as iniciativas de sensibilização da Europa estão a expandir o número de pacientes de TRE.

Tendências do mercado de terapia de reposição enzimática

Mudança de pacientes para ambientes de atendimento domiciliar devido à relação custo-benefício e melhor qualidade de vida

Recentemente, uma mudança do ambiente hospitalar para o domiciliar está sendo observada entre pacientes diagnosticados com distúrbios de armazenamento lisossômico.

Por exemplo, de acordo com um artigo de investigação da Environmental Research and Public Health, foi relatado que 80% dos pacientes inquiridos na Polónia preferiam tratamento domiciliário por uma enfermeira qualificada. Além disso, foi afirmado que devido à segurança, eficácia e melhor qualidade de vida em ambiente domiciliar, a maioria dos pacientes está disposta a mudar dos cuidados hospitalares para o ambiente domiciliar para o tratamento.

Além disso, o surgimento da COVID-19 tem sido fundamental na mudança crescente para ambientes de cuidados domiciliários. Segundo análise de pesquisa publicada pela Editora Galenos, 89% dos participantes preferiram receber tratamento domiciliar durante a pandemia devido ao medo de se infectarem em ambientes hospitalares. Assim, vantagens distintas oferecidas pelo tratamento de cuidados domiciliários, tais como conforto, natureza económica e ambiente isento de riscos, estão a orientar as mudanças dos pacientes para ambientes de cuidados domiciliários durante a pandemia.

Além disso, o crescente interesse dos pacientes em realizar terapia de reposição enzimática em casa com doenças, comoDoenças de Armazenamento Lisossomal (LSD) edistúrbios metabólicosestá impulsionando o crescimento do mercado.

- Por exemplo, de acordo com um estudo publicado na Science Direct, foram realizadas pesquisas para descobrir as preferências dos pacientes pela terapia de infusão domiciliar. Foram analisados os dados de 30 pacientes que sofrem das doenças de Fabry, Gaucher e Pompe e foi demonstrado que a terapia domiciliar aumentou a satisfação do paciente e também proporcionou cuidados de qualidade em comparação com os serviços de terapia prestados em clínicas ou centros de terapia de reposição enzimática. Tais cenários levam ao crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de terapia de reposição enzimática

Aumento da prevalência de doenças raras para impulsionar o crescimento do mercado

Há um aumento gradual na prevalência global de diferentes distúrbios de armazenamento lisossômico, como Gaucher, Fabry, Pompe e MPS. Por exemplo, de acordo com os dados publicados pelo Instituto Nacional de Distúrbios Neurológicos e Derrame em agosto de 2021, cerca de 1 em 40.000 pessoas nos EUA sofria da doença de Pompe, estimada em cerca de 32.950.

Além disso, de acordo com os dados publicados pela Frontiers em Janeiro de 2024, 11,6 milhões de recém-nascidos foram examinados para a doença de Pompe em 8 países e 4 continentes. Descobriu-se que uma proporção de 1 para 18.711 recém-nascidos sofria da doença de Pompe.

Além disso, de acordo com a fundação National Fabry, em maio de 2020, a população total de pacientes Fabry nos EUA era de cerca de 7.713. Assim, a presença de um grande número de pacientes que sofrem de doenças raras de armazenamento lisossômico gera maior demanda por opções de tratamento eficazes, como a terapia de reposição enzimática. Além disso, o aumento das iniciativas levadas a cabo por organizações governamentais e sem fins lucrativos em vários países para promover a sensibilização da população em geral conduz a um aumento gradual na taxa de diagnóstico de doenças raras. Assim, tais fatores-chave e políticas de reembolso favoráveis e financiamento governamental para tratamento nos países desenvolvidos estão aumentando a taxa de adoção desta terapia e, posteriormente, impulsionando o crescimento do mercado durante o período de previsão.

FATORES DE RESTRIÇÃO

Alto custo do tratamento para limitar o crescimento do mercado

A disponibilidade de políticas de reembolso favoráveis nos países desenvolvidos e a crescente prevalência de doenças raras são fatores importantes para o crescimento do mercado. No entanto, a falta de técnicos de saúde qualificados para esta terapia e as políticas de reembolso inadequadas nos países emergentes são alguns dos fatores que limitam o crescimento do mercado.

- Por exemplo, de acordo com a National Gaucher Foundation, o custo médio para um paciente Gaucher é de cerca de 0,2 milhões de dólares por ano. Além disso, de acordo com artigo publicado pela Elsevier B.V., foi afirmado que foi observado um atraso significativo entre o início e o início dos sintomas do processo de TRE na população doente no Brasil, principalmente devido à falta de cobertura de seguro neste país.

- Em setembro de 2022, a BioMed Central Ltd publicou dados que demonstram que a relação custo-efetividade para a doença de Pompe de início infantil foi estimada em US$ 1.130.039 por ano de vida ajustado pela qualidade (QALY) ao utilizar uma dose de alglucosidase de 40 mg/kg por semana. Para adultos com Doença de Pompe, a RCEI notificada foi de 1,9 milhões de dólares/QALY.

Além disso, a disponibilidade de terapias alternativas, incluindo a terapia com acompanhantes, na qual os acompanhantes farmacológicos podem facilmente atravessar a barreira hematoencefálica do corpo humano para um tratamento eficaz, leva a uma maior preferência por estas terapias em detrimento dos procedimentos de ERT.

Os fatores acima e vários efeitos colaterais, incluindo pirexia, rubor, dispneia e outros nos primeiros 1-4 meses da terapia, restringem ainda mais o crescimento global do mercado de terapia de reposição enzimática.

Análise de segmentação de mercado de terapia de reposição enzimática

Por análise de classe de medicamentos

A maior adoção da pancrelipase para o tratamento do IPE levou à sua posição dominante em 2023

Além disso, as colaborações entre os principais players do mercado para fabricar agalsidase estão aumentando o crescimento do segmento no mercado.

- Por exemplo, em fevereiro de 2024, a mAbxience anunciou a colaboração com a Biosidus para fabricar o ingrediente ativo Agalsidase Beta para o tratamento da doença de Fabry. Esses esforços colaborativos levam ao crescimento do segmento.

Além disso, o segmento de agalsidase detinha a segunda maior participação de mercado em 2023. O alto custo e a crescente demanda por esse medicamento para otratamento da doença de Fabrysão as principais razões para a significativa participação de mercado deste segmento.

Análise por rota de administração

Benefícios clínicos oferecidos pela via parenteral preparados para aumentar a demanda durante o período de previsão

Com base na via de administração, espera-se que o segmento parenteral cresça no maior CAGR durante o período de previsão. O domínio desse segmento é atribuído ao fato de a maioria dos medicamentos utilizados na terapia estarem disponíveis na formulação parenteral. O segmento parenteral deverá responder por 75,87% do mercado em 2026.

A via parenteral oferece diversas vantagens, como entrega direta na corrente sanguínea, evitando a degradação gastrointestinal e dosagem consistente, sendo também adequada para pacientes com problemas gastrointestinais. Além disso, de acordo com diferentes artigos de pesquisa, a administração parenteral de diferentes medicamentos é altamente eficaz em comparação com as vias de administração oral.

- Por exemplo, de acordo com a Pharm approach Limited, a via de administração parenteral tem diversas vantagens distintas sobre a via oral, tais como alta taxa de absorção, biodisponibilidade mais rápida e outras.

Por outro lado, o segmento oral capturou uma participação de mercado menor durante o período do estudo, devido ao número limitado de medicamentos disponíveis em formulação oral para tratar os principais distúrbios de armazenamento lisossômico.

Por Análise de Indicação

Maior prevalência de insuficiência pancreática exócrina levou à sua maior participação de mercado em 2023

Com base na indicação, o segmento de insuficiência pancreática exócrina irá capturar a maior participação de mercado de 24,13% em 2026, devido à crescente prevalência deste distúrbio entre a população em geral. Além disso, a alta ocorrência de insuficiência pancreática exócrina entre pacientes com pancreatite crônica efibrose císticaleva a um aumento na população de pacientes desta doença. Assim, por sua vez, atribui-se ao domínio deste segmento em 2023.

- Por exemplo, de acordo com os dados publicados pelo Instituto Nacional de Saúde (NIH) em Janeiro de 2023, estima-se que 42 a 73 por 100.000 habitantes nos EUA sofrem de pancreatite crónica, e 36 a 125 por 100.000 habitantes sofrem de pancreatite crónica no Japão, na China e na Índia. 60% a 90% dos pacientes com pancreatite crônica sofrerão de insuficiência pancreática exócrina dentro de 10 a 12 anos após o diagnóstico.

Por outro lado, espera-se que o outro segmento cresça com o maior CAGR durante o período de previsão devido ao surgimento de novas doenças genéticas e lisossômicas raras, onde a ERT é a única opção preferível.

- Por exemplo, de acordo com um artigo publicado pelo Centro Nacional de Informações sobre Biotecnologia em novembro de 2019, foi afirmado que Brineura, que é uma terapia de reposição enzimática, é a única opção de tratamento para o distúrbio da lipofuscinose ceróide neuronal tipo 2.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

Número crescente de pacientes migra para ambientes de atendimento domiciliar e centros de infusão para registrar o CAGR mais alto

Com base no usuário final, espera-se que o segmento de ambientes de atendimento domiciliar e centros de infusão cresça com o maior CAGR durante o período de previsão, devido a mudanças preferenciais de pacientes diagnosticados com doenças raras do hospital para ambientes de atendimento domiciliar. Além disso, diferentes governos e hospitais privados estão incentivando os pacientes a receberem tratamento domiciliar durante a pandemia de COVID-19, dando-lhes treinamento adequado para administrar os medicamentos de forma independente, o que deverá impulsionar o crescimento deste segmento durante o período de previsão. Espera-se que o segmento de ambientes domiciliares e centros de infusão responda por 69,23% do mercado em 2026.

Por outro lado, espera-se que o segmento hospitalar cresça a um CAGR significativo devido ao número crescente de hospitais em países emergentes, equipamentos médicos avançados para terapia de infusão e disponibilidade de profissionais de saúde qualificados para monitoramento de uso contínuo de pacientes.

INFORMAÇÕES REGIONAIS

North America Enzyme Replacement Therapy Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi avaliado em US$ 7,57 bilhões em 2025, capturando 47,61% da receita global, e estima-se que atinja US$ 8,21 bilhões em 2026. A crescente prevalência de doenças raras de armazenamento lisossômico, como a doença de Pompe, a doença de Fabry e outras, e a forte presença direta dos principais players do mercado nesta região são fatores que contribuem para o domínio desta região no mercado global. Além disso, a presença de muitos centros de infusão nesta região está aumentando o crescimento do mercado. O mercado dos EUA deverá atingir US$ 7,62 bilhões até 2026.

- Por exemplo, de acordo com Healio, havia quase 3.600 centros de infusão nos EUA em 2019, atendendo a um grande número de pacientes submetidos a terapia de reposição enzimática para várias doenças raras.

Europa

Em 2025, a Europa detinha 28,72% do mercado global, atingindo uma avaliação de 4,56 mil milhões de dólares, e prevê-se que cresça para 5 mil milhões de dólares em 2026. O crescimento é atribuído principalmente a políticas de reembolso favoráveis em alguns países europeus para diferentes doenças lisossómicas raras, como a doença de Gaucher, MPS e outras. O mercado do Reino Unido deverá atingir 0,96 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 1,28 mil milhões de dólares até 2026.

- Por exemplo, de acordo com a F1000 Research Ltd., o Fundo Nacional de Saúde polaco lançou um programa nacional de medicamentos ao abrigo do qual um paciente recebeu o primeiro reembolso em TRE para a doença de Fabry em 2019.

Além disso, o rápido avanço na infraestrutura de saúde e a crescente demanda por opções de tratamento para doenças raras alimentam o crescimento do mercado nesta região. Espera-se que a Ásia-Pacífico cresça a um CAGR significativo durante o período de previsão. O crescente número de populações de pacientes que sofrem de doenças raras e as crescentes iniciativas do governo e de outras organizações privadas para a conscientização sobre esta terapia estão aumentando a demanda e a adoção desta terapia entre as pessoas em geral e impulsionando o crescimento do mercado.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 2,58 bilhões em 2025, representando 16,22% da receita total do mercado, e deverá atingir US$ 2,86 bilhões em 2026. Espera-se que a Ásia-Pacífico cresça a um CAGR significativo durante o período de previsão, impulsionado por uma crescente população de pacientes diagnosticados e pelo aumento das iniciativas governamentais e do setor privado destinadas a melhorar a conscientização e o acesso à terapia para doenças raras. Os quadros regulamentares em vários países estão a evoluir gradualmente para melhorar o acesso a terapias avançadas, apoiando a expansão do mercado a longo prazo. Os crescentes investimentos em infra-estruturas de saúde e a expansão das capacidades de cuidados especializados estão a contribuir para o aumento da procura e a adopção da terapia de substituição enzimática. A grande base populacional da região e a melhoria das taxas de diagnóstico apoiam ainda mais o crescimento do mercado, posicionando a Ásia-Pacífico como um motor de crescimento chave durante o período de previsão. O mercado do Japão deverá atingir 0,74 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,71 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,43 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

Espera-se que a América Latina, o Médio Oriente e a África cresçam com um CAGR moderado durante o período de previsão devido ao número limitado de centros de infusão e à falta de políticas de reembolso adequadas para o tratamento de doenças raras nestas regiões. Em 2025, o mercado do Médio Oriente e África situou-se em 0,4 mil milhões de dólares, representando 2,55% da procura global, e prevê-se que cresça para 0,42 mil milhões de dólares em 2026. No entanto, os governos e outras organizações privadas estão a concentrar-se no desenvolvimento de infra-estruturas de saúde em alguns países, incluindo o Brasil, os EAU, a Arábia Saudita e outros. A América Latina manteve forte presença no mercado global, atingindo US$ 0,78 bilhão em 2025, representando 4,91% de participação, e deverá atingir US$ 0,82 bilhão em 2026.

- Por exemplo, de acordo com um relatório da Administração de Comércio Internacional de janeiro de 2021, afirmou-se que o Brasil é o maior e mais desenvolvido mercado de saúde da América Latina, gastando cerca de 9,1% do seu PIB em saúde.

Assim, prevê-se que o foco crescente no desenvolvimento de infra-estruturas de saúde e a prevalência crescente das principais doenças de armazenamento lisossómico aumentem a procura e a adopção da ERT num futuro próximo.

Lista das principais empresas no mercado de terapia de reposição enzimática

Amplas ofertas de produtos lideradas pelos principais playerspara uma forte presença no mercado

Alguns players estabelecidos, como BioMarin, Sanofi, AbbVie Inc. e Takeda Pharmaceutical Company Limited, dominam o mercado. Um forte foco na aquisição e parceria com outros grandes players do mercado para expandir o alcance do produto globalmente é uma das principais razões para o domínio de mercado destas empresas.

- Por exemplo, em setembro de 2021, a Takeda Pharmaceutical Company Limited anunciou um acordo de colaboração e parceria com a JCR Pharmaceuticals Co., Ltd., pretendendo comercializar o JR-141 fora dos EUA paratratamento da síndrome de caçador.

Por outro lado, players emergentes, incluindo TEIJIN LIMITED. O Clinigen Group plc e outros estão constantemente focados no lançamento de novos produtos para diferentes condições terapêuticas. Além disso, um forte foco na obtenção de aprovação de comercialização por parte das autoridades reguladoras está a ajudá-las a satisfazer a procura crescente de tratamento de doenças de armazenamento lisossómico, tanto nos países desenvolvidos como nos emergentes.

Por exemplo, em maio de 2019, a TEIJIN LIMITED lançou o Revcovi 2,4 mg com o objetivo de tratar a deficiência de adenosina desaminase (ADA) por via de administração parenteral.

Os outros principais players que operam no mercado são Leadiant Biosciences, Inc., Pfizer Inc., Actelion Pharmaceuticals US, Inc., AstraZeneca e Zoetis.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- BioMarin(NÓS.)

- Leadiant Biosciences, Inc. (EUA)

- (EUA)

- Sanofi (França)

- (EUA)

- Takeda Pharmaceutical Company Limited Japão)

- (Japão)

- Nestlé (Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023- A Takeda Pharmaceutical Company Limited anunciou a aprovação do ADZYNMA pela Food and Drug Administration (FDA) dos EUA. É a primeira e única terapia de reposição enzimática ADAMTS13 recombinante (rADAMTS13) para tratar pacientes adultos e pediátricos com púrpura trombocitopênica trombótica congênita (cTTP).

- Setembro de 2023-Amicus Therapeutics anunciou a aprovação da Food and Drug Administration dos EUA e o lançamento de cápsulas de Pombiliti (cipaglucosidase alfa-atga) + Opfolda (miglustat) de 65 mg para tratar pacientes com doença de Pompe de início tardio.

- Janeiro de 2021–Clinigen Group plc., anunciou a aprovação de fabricação e comercialização do Hunterase ICV no Japão para tratar pacientes com síndrome de Hunter.

- Outubro de 2018– Leadiant Biosciences Inc., anunciou a aprovação do Revcovi pelo FDA dos EUA com a intenção de tratar a adenosina desaminase, uma síndrome de imunodeficiência grave em pacientes pediátricos e adultos.

COBERTURA DO RELATÓRIO

O relatório de mercado de terapia de reposição enzimática fornece uma análise detalhada da indústria e se concentra em aspectos-chave, como empresas líderes, produtos e usuários finais. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório de mercado abrange diversos fatores que contribuíram para o crescimento do mercado avançado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,46% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por classe de drogas

|

|

Por Rota de Administração

|

|

|

Por Indicação

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 15,89 mil milhões de dólares em 2025 e atingirá 35,67 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte situou-se em 7,57 mil milhões de dólares.

Em 2025, a participação de mercado global do segmento de insuficiência pancreática exócrina era de 24,13%.

O mercado apresentará um crescimento constante a um CAGR de 9,46% durante o período de previsão (2026-2034).

Por indicação, o segmento de insuficiência pancreática exócrina lidera o mercado.

A crescente prevalência de doenças raras de armazenamento lisossomal e as políticas de reembolso favoráveis são os principais impulsionadores do mercado.

BioMarin, Sanofi, AbbVie Inc. e Takeda Pharmaceutical Company Limited são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco