Tamanho do mercado de seguros de saúde em grupo, análise de participação e indústria, por tipo (Organização de Manutenção de Saúde (HMO), Organização de Provedores Preferenciais (PPO), Organização de Provedores Exclusivos (EPO) e outros), por produto (planos contributivos e planos não contributivos), por pagador (privado e público), por modo (offline e online) por canal de distribuição (vendas diretas, agentes, corretores, bancos e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

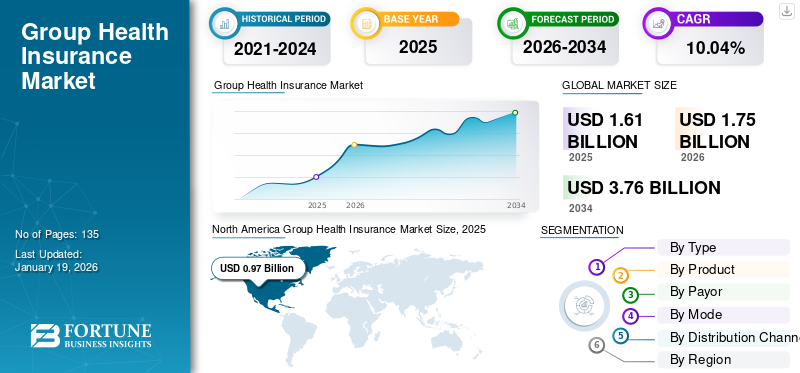

O tamanho global do mercado de seguros de saúde em grupo foi avaliado em US$ 1,61 bilhão em 2025. O mercado deverá crescer de US$ 1,75 bilhão em 2026 para US$ 3,76 bilhões até 2034, exibindo um CAGR de 10,04% durante o período de previsão. A América do Norte dominou o mercado de seguros de saúde em grupo com uma participação de mercado de 66,89% em 2025.

Seguro saúde em grupo refere-se a um plano de seguro saúde oferecido por uma organização ou empregador aos seus funcionários, cobrindo vários funcionários sob uma única apólice. O mercado é impulsionado principalmente pela crescente prevalência de doenças crônicas, incluindo câncer, condições urológicas, doenças cardiovasculares, entre outras, causando um crescimento no número de consultas e tratamentos entre a população de pacientes. Isto, juntamente com o aumento dos custos de saúde, o foco crescente dos empregadores em fornecer planos de seguro aos empregados, entre outros, são alguns factores adicionais que apoiam o número crescente de sinistros de seguros em todo o país.

- De acordo com estatísticas publicadas pela Organização Mundial da Saúde (OMS), estima-se que ocorreram 20,0 milhões de novos casos de cancro em todo o mundo em 2022.

Além disso, o número crescente de intervenientes proeminentes, incluindo o UnitedHealth Group, a Elevance Health e outros, está a concentrar-se na introdução de novos produtos de seguros para aumentar a sua quota de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescente prevalência de doenças crônicas para impulsionar a expansão do mercado

A crescente prevalência de doenças crónicas, incluindo doenças cardiovasculares, cancro e condições ginecológicas, entre outras, com custos crescentes de saúde, está a resultar num aumento da procura de apólices de seguro inovadoras com prémios limitados a nível mundial. A crescente necessidade de apólices de seguro e a consciencialização sobre os benefícios das novas apólices de seguro de grupo, tais como prémios mais baixos, cobertura inclusiva, entre outros, está a direcionar o foco dos principais intervenientes para o lançamento destes produtos de seguro de grupo no mercado. Além disso, o foco crescente na retenção de membros entre os empregadores e a sua associação com um local de trabalho saudável e alegre é outro factor que leva as empresas a lançar várias iniciativas e programas estratégicos, tais comoseguro saúdecobertura, entre outros.

- Em janeiro de 2023, a Tyson Foods, Inc. investiu cerca de US$ 20,0 milhões para oferecer suporte adicional de saúde mental e outros planos de bem-estar e saúde sem custo adicional para seus funcionários.

Portanto, os fatores mencionados acima, com o foco crescente das organizações governamentais na promoção de planos de seguro saúde em grupo, provavelmente ajudarão o crescimento global do mercado de seguro saúde em grupo.

RESTRIÇÕES DE MERCADO

Conscientização limitada nas nações em desenvolvimento para limitar o crescimento do mercado

A crescente carga de doenças nos países emergentes, como o Brasil, a Índia, a China e outros, está a levar a uma necessidade crescente de iniciativas estratégicas entre as empresas para oferecer apólices de seguro inovadoras aos seus membros. No entanto, a adopção destes programas em países de baixo e médio rendimento é limitada devido à falta de consciência sobre a importância e os benefícios destes programas para empregados e empregadores.

Além disso, a elevada taxa de prémios destas apólices de seguro de grupo, juntamente com a literacia financeira limitada nos países em desenvolvimento, são factores adicionais atribuíveis à menor penetração destes produtos e soluções de seguros entre a população destes países.

- Por exemplo, de acordo com dados de 2023 publicados pelo Centro Nacional de Informação sobre Biotecnologia (NCBI), foi relatado que apenas 25% das pessoas estão cobertas por seguro de saúde na Índia.

OPORTUNIDADES DE MERCADO

O aumento da renda disponível e o aumento dos gastos com saúde nos países emergentes criam uma oportunidade lucrativa para o crescimento do mercado

O aumento da população, juntamente com o aumento do rendimento disponível devido à situação económica e à condição dos países emergentes, é um factor favorável que cria oportunidades para a penetração de produtos de seguros de saúde.

Espera-se ainda que o aumento do rendimento disponível aumente a população abastada com rendimento anual mais elevado. Esta crescente população rica resultará numa maior literacia financeira e consciencialização relativamente a estes produtos e apólices de seguros entre a população em geral.

- De acordo com as estatísticas de 2023 publicadas pelo Conselho de Estado da China, o rendimento disponível per capita da China rondou os 5.543,2 dólares em 2023, registando um crescimento de cerca de 6,3% em relação ao ano anterior.

Portanto, espera-se que o aumento da renda disponível entre a população e a crescente conscientização sobre os benefícios, cobertura e outros termos das apólices de seguro saúde apresentem uma oportunidade lucrativa para as seguradoras durante o período de previsão.

DESAFIOS DO MERCADO

Crescentes preocupações em relação à privacidade de dados e ataques cibernéticos para dificultar o crescimento do mercado

A integração deinteligência artificiale o aprendizado de máquina no setor de seguros tem várias vantagens, incluindo um melhor atendimento ao cliente. No entanto, a integração tecnológica apresenta vários inconvenientes, tais como fugas de dados e utilização indevida de informações pessoais, resultando ainda em desafios na manutenção da privacidade entre os segurados.

As fugas de dados confidenciais dos pacientes aumentam o risco de fraude cibernética, provocando ainda mais danos financeiros e de reputação para a seguradora. Portanto, o uso crescente da tecnologia de big data cria obstáculos na proteção de informações sensíveis dos pacientes, o que deverá dificultar a adoção destas apólices de seguro entre a população em geral. Além disso, a falta de regulamentação, especialmente para a fraude anti-seguros, é uma razão vital para o aumento dos ataques cibernéticos à privacidade de dados.

- Por exemplo, de acordo com os dados de 2018 publicados pela Associação Americana de Pessoas Aposentadas (AARP), a fraude em seguros rouba pelo menos 308,6 mil milhões de dólares aos consumidores americanos todos os anos.

Outros desafios proeminentes

- Aumento da volatilidade regulatória para dificultar a adoção de produtos:As mudanças em curso nos subsídios da ACA, na inscrição no Medicaid e nos mandatos dos empregadores aumentam a incerteza e são ainda mais suscetíveis de prejudicar a procura do produto a nível mundial.

- Conformidade de dados e privacidade para limitar sua taxa de adoção:Osaúde digitalas operações enfrentam riscos regulatórios além-fronteiras sob o Regulamento Geral de Proteção de Dados (GDPR) e outras estruturas específicas de cada país, que provavelmente limitarão a adoção do produto.

- Retornos de investimento limitados para dificultar a adoção do produto:O A forte concorrência e o aumento dos custos de conformidade estão a resultar na compressão das margens entre as seguradoras, limitando ainda mais o crescimento do mercado.

Tendências do mercado de seguros de saúde em grupo

Avanços tecnológicos na infraestrutura digital de seguros são uma tendência emergente no mercado

Tem havido uma mudança na preferência por ferramentas digitais no setor de seguros por parte de players proeminentes do mercado. A crescente necessidade de inovações em produtos e canais de vendas está resultando no foco crescente dos principais players na adoção de capacidades digitais e na implementação de diversas ferramentas e soluções digitais para maior eficiência, penetração e crescimento do mercado.

A integração de ferramentas digitais oferece diversas vantagens, como personalização, agilidade no processamento de sinistros, melhoria no atendimento ao cliente, maior transparência, comodidade, entre outras. Além disso, as plataformas digitais ajudam a fornecer uma interface amigável e um melhor processamento de sinistros, permitindo fácil acesso a informações e serviços de saúde de acordo com a conveniência e as necessidades da população segurada. As seguradoras também estão se concentrando em iniciativas e planos estratégicos para inovar e implementar avanços tecnológicos na infraestrutura digital do setor.

- Por exemplo, de acordo com dados de 2025 publicados pela Feathery, cerca de 67% das companhias de seguros aceleraram os seustransformação digitalesforços para integrar processos simplificados alimentados pela tecnologia na indústria.

Outras tendências proeminentes

- Mudança de preferência pelo autofinanciamento nestas políticas entre os empregadores:Os benefícios crescentes, tais como a relação custo-eficácia, melhor transparência e controlo, mudaram a preferência dos empregadores para seguros de saúde de grupo autofinanciados.

- Aumentando a cobertura para transtornos mentais nos planos de seguro:Há um foco crescente na oferta de cobertura para problemas de saúde mental entre os empregadores, o que deverá aumentar a adoção do produto no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

A crescente ênfase nos cuidados preventivos impulsionou o crescimento do segmento da Organização de Manutenção da Saúde (HMO)

Com base no tipo, o mercado é dividido em organização de manutenção da saúde (HMO), organização fornecedora preferencial (PPO), organização fornecedora exclusiva (EPO), entre outros.

O segmento de organização de manutenção de saúde (HMO) dominou o mercado em 2024. Seus benefícios incluem relação custo-benefício, ênfase em cuidados preventivos, menores custos de prêmios de seguro, entre outros. Além disso, os principais players estão se concentrando em aquisições e fusões entre outros players para aumentar a presença de sua marca para esses planos de HMO, o que provavelmente impulsionará ainda mais o crescimento do segmento no mercado.

Por outro lado, espera-se que o segmento de organização de fornecedores exclusivos (EPO) cresça com um CAGR considerável durante o período de previsão. Este crescimento deve-se à crescente procura por diferentes planos de seguro de saúde, resultando ainda num foco crescente de intervenientes proeminentes na introdução de novas apólices no mercado.

- Por exemplo, em Abril de 2025, a Parkview Health lançou um novo plano de saúde directo ao empregador, Signature Care EPO Plus, concebido para oferecer os custos de saúde mais baixos possíveis aos empregadores para reforçar o seu portfólio de produtos.

Por produto

O aumento das reivindicações de planos não contributivos impulsionou o crescimento do segmento

Com base no produto, o mercado é segmentado em planos contributivos e planos não contributivos.

O segmento de planos não contributivos dominou o mercado em 2024. Os crescentes benefícios dos planos não contributivos, como cobertura de seguro saúde sem custo adicional, e outros, atraem os funcionários e favorecem sua permanência na empresa, resultando em uma crescente taxa de adoção desses planos no mercado.

- Por exemplo, em Março de 2024, o Governo da Índia lançou o Seguro de Saúde Universal, cobrindo cerca de 400 milhões de cidadãos que não estão cobertos pelos regimes existentes, para fornecer cobertura de seguro às pessoas, especificamente nas zonas rurais da Índia.

Por outro lado, espera-se que o segmento contributivo cresça consideravelmente durante o período de estudo. Esse crescimento se deve à crescente conscientização sobre os benefícios do seguro saúde, resultando na crescente demanda por novos acréscimos nos planos de seguro entre os segurados, apoiando assim o crescimento segmental do mercado.

Por pagador

A crescente introdução de apólices entre as seguradoras privadas promoveu o crescimento do segmento

Com base no pagador, o mercado é segmentado em privado e público.

O segmento privado dominou o mercado em 2024 devido aos benefícios crescentes do seguro saúde privado, como melhor cobertura, acesso a cuidados de saúde de qualidade, maior valor segurado, entre outros. O foco crescente das seguradoras na introdução de novas apólices privadas provavelmente contribuirá para o aumento da taxa de adoção destas apólices no mercado.

- Por exemplo, de acordo com dados de 2025 publicados pela Money Pty Ltd., foi relatado que cerca de 15,0 milhões de pessoas estão cobertas por diferentes seguros de saúde privados na Austrália.

Por outro lado, espera-se que o segmento público cresça a uma taxa de crescimento considerável durante o período de estudo. Este crescimento deve-se principalmente às iniciativas crescentes entre organizações governamentais para aumentar a sensibilização sobre os benefícios do seguro de saúde público entre a população em geral.

Por modo

O crescente foco no fortalecimento dos canais off-line entre as empresas impulsionou a expansão do segmento

Com base no modo, o mercado é segmentado em offline e online.

O segmento offline dominou o mercado em 2024. Os benefícios crescentes da compra de seguros através do modo offline, como interação presencial, planos customizados, explicações detalhadas, entre outros, estão resultando em uma taxa crescente de adoção de apólices de seguro através do modo offline. Espera-se que isso, juntamente com um foco crescente dos principais players em iniciativas estratégicas para fortalecer seus canais off-line, apoie ainda o crescimento segmental do mercado.

Por outro lado, espera-se que o segmento online cresça com um CAGR considerável durante o período de previsão. Este crescimento deve-se aos distintos benefícios do método online para aquisição de seguros, tais como menos morosidade, menor burocracia necessária, entre outros, mudando ainda mais a preferência pela modalidade online entre a população em geral, contribuindo assim para o crescimento do segmento.

- Por exemplo, de acordo com dados de 2024 publicados pela YouGov PLC, foi relatado que cerca de 64% das pessoas preferem planos de seguro saúde através do modo online na Austrália.

Por canal de distribuição

Número crescente de agentes para impulsionar o crescimento do segmento

Pelo canal de distribuição, o mercado é dividido em vendas diretas, agentes, corretores, bancos, entre outros.

O segmento de agentes dominou o mercado em 2024. Os crescentes custos de saúde, juntamente com um número crescente de agentes no setor de seguros, resultam em um número crescente de sinistros para apólices de seguro saúde em grupo através desses agentes, previstos para apoiar ainda mais o crescimento do segmento no mercado.

- De acordo com estatísticas de 2024 publicadas pela AgentMethods, foi relatado que existem 902.500 agentes de seguros de saúde e de vida nos EUA.

Além disso, espera-se também que o segmento bancário cresça com um CAGR considerável durante o período do estudo. O crescimento deve-se à crescente procura de apólices de seguro de grupo com boa relação custo-benefício, resultando em iniciativas crescentes entre os modelos de bancassurance para oferecer novos produtos de seguros aos clientes, contribuindo assim para o crescimento global do segmento.

Perspectiva Regional do Mercado de Seguros de Saúde em Grupo

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Group Health Insurance Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu US$ 0,97 bilhão em 2025, representando 66,89% da receita total do mercado, e deve atingir US$ 1,06 bilhão em 2026. O aumento das despesas com saúde, a melhoria da estrutura regulatória, a disponibilidade de subsídios aos funcionários, políticas de reembolso adequadas e o aumento do número de players proeminentes com foco em fusões e colaborações entre os outros players são alguns fatores que contribuem para o crescimento do mercado.

- De acordo com os dados de 2023 publicados pelos Centros de Serviços Medicare e Medicaid (CMS), foi relatado que a despesa per capita com saúde é de 14.570 dólares nos EUA.

NÓS.

A crescente prevalência de doenças crónicas, incluindo doenças cardiológicas, cancro, doenças ginecológicas, entre outras, e a adopção de ferramentas digitais para oferecer planos de seguros personalizados são alguns dos principais factores que contribuem para a crescente procura destes produtos de seguros médicos. Espera-se que isto, juntamente com o número crescente de players proeminentes com foco na introdução de novas políticas, apoie ainda o crescimento do mercado no país.

Europa

A Europa contribuiu com aproximadamente 0,34 mil milhões de dólares para o mercado global em 2025, representando 72,83% de participação, e deverá atingir 0,37 mil milhões de dólares em 2026. O crescimento deve-se ao aumento da população geriátrica, a um aumento no foco na transformação digital e à consciencialização sobre novas apólices de seguro de grupo, que estão a apoiar o número crescente de reclamações de seguros de saúde em grupo no mercado. Espera-se que isto, juntamente com iniciativas crescentes entre organizações governamentais para promover a adoção de apólices de seguro de grupo, apoie ainda o crescimento do mercado.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela Associação Americana de Pessoas Aposentadas, foi relatado que cerca de 25% da população tem 65 anos ou mais na Alemanha.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 0,24 mil milhões de dólares, representando 73,48% da procura global, e deverá crescer para 0,26 mil milhões de dólares em 2026. A crescente prevalência de condições crónicas, o envelhecimento da população, o aumento da consciencialização sobre produtos de seguro de saúde em grupo e o aumento do foco do governo na melhoria do acesso aos cuidados de saúde são fatores cruciais previstos para impulsionar o crescimento do mercado. Além disso, a crescente demanda por produtos de seguros personalizados, especialmente na China e na Índia, está resultando em atores-chave focando na adoção de ferramentas digitais para introduzir apólices de seguros inovadoras, o que provavelmente contribuirá ainda mais para o crescimento do mercado.

- Por exemplo, de acordo com dados de 2023 publicados pela TATA AIG General Insurance Company Limited, foi relatado que 88% dos consumidores de seguros preferem a personalização nas suas apólices de seguro na Índia.

América latina

O mercado da América Latina foi responsável por US$ 0,03 bilhão em 2025, representando 74,94% da indústria global, e deverá atingir US$ 0,04 bilhão em 2026. O aumento do desenvolvimento da infraestrutura de saúde, custos de saúde, número de instalações de saúde, conscientização sobre as vantagens do diagnóstico precoce de condições crônicas, foco do governo em aumentar o acesso aos cuidados de saúde e outros são alguns fatores vitais que contribuem para o crescimento do mercado na região.

- Por exemplo, de acordo com dados de 2023 publicados pela Administração de Comércio Internacional (ITA), existem cerca de 7.191 hospitais no Brasil.

Oriente Médio e África

Espera-se que a região do Médio Oriente e África testemunhe um crescimento considerável durante o período de estudo. O número crescente de unidades de saúde, a introdução crescente de novos produtos de seguros entre os principais players, a melhoria do acesso às instalações de saúde, entre outros, são alguns dos fatores que apoiam a taxa de adoção de apólices de seguro saúde em grupo no mercado. O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 0,02 mil milhões de dólares em 2025, representando 75,43% de participação, e deverá atingir 0,02 mil milhões de dólares em 2026.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pela GetSavvi Health (Pty) Ltd., cerca de 9,5 milhões de pessoas têm acesso a cuidados médicos privados na África do Sul.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Lançamentos contínuos de novas apólices de seguro por participantes importantes resultaram em suas posições dominantes

O mercado global está fragmentado, com players como UnitedHealth Group, Elevance Health e AXA respondendo por uma participação de mercado significativa.

O UnitedHealth Group é uma das empresas dominantes que operam no setor. A posição dominante é atribuída principalmente a determinados factores, tais como um foco crescente da empresa na introdução de novos produtos de seguros e uma forte ênfase na expansão da sua rede geográfica para aumentar a sua presença geográfica no mercado.

Por outro lado, a Elevance Health também está a crescer devido ao seu foco crescente em aquisições e fusões com outros players para aumentar a presença da sua marca, e espera-se que aumente ainda mais a sua quota de mercado de seguros de saúde em grupo.

- Em abril de 2024, a Elevance Health, Inc. colaborou com Clayton, Dubilier & Rice (CD&R) para acelerar a inovação na prestação de cuidados primários, melhorar a experiência de cuidados de saúde e melhorar os resultados de saúde entre a população em geral.

LISTA DE CHAVE PERFIL DE EMPRESAS DE SEGURO DE SAÚDE DE GRUPO

- Grupo UnitedHealth(NÓS.)

- AXA(França)

- Elevance Health (EUA)

- Bupa Global (Reino Unido)

- Saúde CVS(NÓS.)

- Cigna Saúde(NÓS.)

- (Hong Kong)

- Allianz (Alemanha)

- China Pacific Insurance (Group) Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2024:Almarai, fez parceria com a Organização Geral de Seguro Social (GOSI) para lançar o serviço de Extensão de Seguro Saúde, oferecendo cobertura de saúde pós-aposentadoria acessível para seus funcionários. Isso ajudou a empresa a fortalecer sua presença global.

- Setembro de 2024:A Elevance Health expandiu seus planos da Lei de Cuidados Acessíveis em 3 estados dos EUA, incluindo Flórida, Maryland e Texas, para ampliar sua presença geográfica nos EUA.

- Janeiro de 2024:A Bupa Global tornou-se acionista majoritária da Niva Bupa, empresa indiana de seguros de saúde, com o objetivo de expandir sua presença geográfica no mercado.

- Novembro de 2021:A AXA lançou um novo tipo de plano de seguro, “Healthy You”, que incluía cobertura contra câncer, segunda opinião médica em caso de doenças críticas, análises médicas aprofundadas e outros para seus funcionários. Isso ajudou a empresa a fortalecer sua presença no mercado.

- Julho de 2020:A Plum, uma startup indiana, levantou US$ 0,8 milhão em financiamento inicial para fornecer seguro saúde aos funcionários para mais de 1,1 milhão de empresas na Índia. Isso ajudou a empresa a aumentar a presença de sua marca.

COBERTURA DO RELATÓRIO

O relatório global fornece tamanho de mercado e previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica das tendências do mercado de seguros de saúde em grupo que deverão impulsionar o mercado no período de previsão. Oferece insights sobre a penetração de seguros nos principais países, os principais desenvolvimentos da indústria, lançamentos de novos produtos e uma visão geral do cenário regulatório para os principais países/regiões. O relatório cobre um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2025-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,04% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo

|

|

Por produto

|

|

|

Por pagador

|

|

|

Por modo

|

|

|

Por canal de distribuição

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,61 mil milhões de dólares em 2025 e deverá atingir 3,76 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte era de 0,97 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,04% durante o período de previsão de 2026-2034.

O segmento de organização de manutenção da saúde (HMO) liderou o mercado por tipo.

Os principais fatores que impulsionam o mercado são a crescente prevalência de condições crônicas, o aumento dos custos de saúde, o aumento do desenvolvimento da infraestrutura de saúde e a crescente introdução de produtos de seguros.

UnitedHealth Group, Elevance Health e AXA são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

A maior consciencialização sobre os benefícios das apólices de seguro de grupo, o lançamento de novos produtos de seguros e o aumento da procura destes produtos nos países emergentes são factores vitais que deverão impulsionar a adopção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 135

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco