Tamanho do mercado de BPO de saúde, análise de participação e indústria, por produto (pagadores de saúde {administração de sinistros, gerenciamento de dados, faturamento médico e outros} e provedores de saúde {acesso de pacientes, gerenciamento de cuidados, gerenciamento de ciclo de receita (RCM) e outros}), por aplicação (codificação e documentação médica, faturamento e inscrição, gerenciamento de rede de saúde, gerenciamento de fraude e risco, gerenciamento de sinistros, risco e conformidade, serviços de auditoria, integridade de pagamento e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

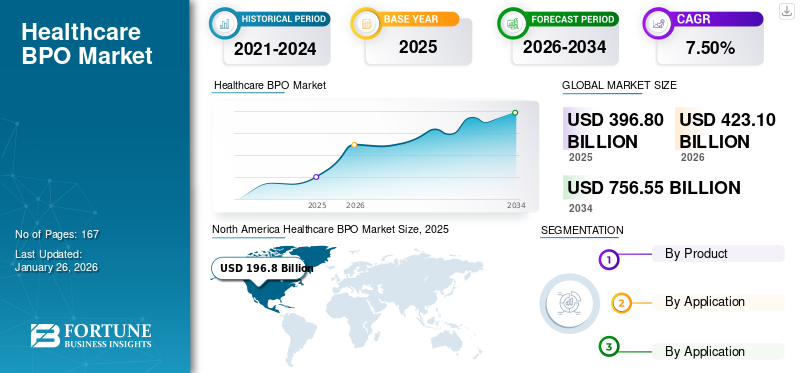

O tamanho do mercado global de BPO de saúde foi avaliado em US$ 396,80 bilhões em 2025 e deve crescer de US$ 423,1bilhões em 2026 para dólares americanos756,55bilhão até 2034, exibindo um CAGR de7,50%durante o período de previsão. A América do Norte dominou o mercado de BPO de saúde com uma participação de mercado de49,60%em 2025.

O mercado de BPO de saúde está se expandindo rapidamente à medida que provedores, pagadores e empresas de ciências biológicas enfrentam crescentes complexidades operacionais e regulatórias. O aumento dos custos administrativos, impulsionado pela faturação, codificação, gestão de sinistros e conformidade com leis em evolução, como HIPAA e GDPR, estão a levar as organizações a procurar soluções de terceirização económicas. A terceirização permite que hospitais e seguradoras se concentrem no atendimento ao paciente e em funções essenciais, ao mesmo tempo que delegam tarefas repetitivas de back-office. Otransformação digitalda saúde com a adoção de EHR/EMR, o crescimento da telessaúde e a integração de IA aceleraram ainda mais a demanda por parceiros de terceirização especializados. Ao mesmo tempo, o aumento das recusas de sinistros, os desafios de integridade dos pagamentos e os riscos de fraude exigem análises avançadas e experiência dedicada dos fornecedores. As empresas de ciências biológicas também estão terceirizando a farmacovigilância, as submissões regulatórias e o gerenciamento de dados clínicos para atender aos rigorosos requisitos da FDA e da EMA. A pressão crescente para otimizar os ciclos de receitas, melhorar o envolvimento dos membros e melhorar a gestão dos cuidados cria uma procura sustentada por serviços de BPO.

O mercado abrange vários players importantes, com NTT DATA, Inc., MDI NetworX LLC. e Invensis Technologies Pvt Ltd na posição de liderança. A integração tecnológica, o avanço em IA e ML fortalecem a posição dessas empresas devido aos serviços inovadores.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de BPO de saúde

- Tamanho do mercado em 2025: US$ 396,80 bilhões

- Tamanho do mercado em 2026: US$ 423,10 bilhões

- Tamanho do mercado previsto para 2034: US$ 756,55 bilhões

- CAGR: 7,50% de 2026–2034

- A América do Norte dominou o mercado de BPO de saúde com uma participação de 49,60% em 2025.

- O segmento de prestadores de saúde deverá deter uma participação de 59,99% em 2026.

- O segmento de gestão de sinistros deverá responder por uma participação de 19,87% em 2026.

América do Norte

A América do Norte gerou 196,80 mil milhões de dólares em 2025 e prevê-se que atinja 210,26 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 18,20% da receita global em 2025 e deverá atingir 78,28 mil milhões de dólares em 2026.

Europa

A Europa representou 23,90% do mercado global em 2025, atingindo 94,71 mil milhões de dólares.

NÓS.

Prevê-se que o mercado atinja 197,10 mil milhões de dólares em 2026, impulsionado pelo aumento dos custos administrativos e pelo aumento das recusas de pedidos de cuidados de saúde nos hospitais.

Japão

O mercado de BPO de saúde deverá atingir US$ 23,86 bilhões em 2026, apoiado pela crescente digitalização da saúde e pela adoção da terceirização.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da carga administrativa aumenta a demanda por serviços de BPO, impulsionando o crescimento do mercado

A crescente complexidade administrativa devido a atualizações frequentes nos padrões de codificação, políticas de reembolso mais rígidas e crescentes requisitos de conformidade aumentam a demanda por terceirização de serviços empresariais. Isto resulta no desvio da atenção dos prestadores de cuidados de saúde dos cuidados aos pacientes e das prioridades estratégicas. Para superar esses desafios, muitas organizações dependem cada vez mais de parceiros terceirizados para gerenciar funções como faturamento, julgamento de sinistros, codificação e integridade de pagamentos de forma mais eficiente. Consequentemente, a relação custo-benefício, juntamente com a crescente carga de trabalho administrativo, está agindo como um forte catalisador para o crescimento do mercado de BPO em saúde.

- Em 2025, a American Hospital Association informou que entre 2022 e 2023, as recusas de cuidados aumentaram para uma média de 20,2% e 55,7% para reivindicações comerciais e Medicare Advantage (MA), respectivamente. Para facilitar essas operações em grande escala, a procura no mercado global está a aumentar.

RESTRIÇÕES DE MERCADO

Preocupações com privacidade e segurança de dados restringem a expansão do mercado apesar das vantagens de custo

O BPO de saúde envolve o tratamento em larga escala de informações de saúde protegidas (PHI), dados de sinistros de seguros e identificadores confidenciais de pacientes, o que torna o setor altamente vulnerável a ameaças à segurança cibernética. As violações não apenas expõem registros financeiros e médicos, mas também levam a penalidades regulatórias, danos à reputação e erosão da confiança em fornecedores terceirizados. Tais factores podem suscitar preocupações sobre a deslocalização de processos críticos, retardando a adopção da terceirização, apesar das vantagens em termos de custos. Como resultado, as preocupações persistentes com a segurança dos dados continuam a ser uma restrição importante à quota de mercado de BPO no setor da saúde.

- Em agosto de 2025, os dados do Gabinete de Direitos Civis do HHS mostram 58 violações dos cuidados de saúde que afetaram mais de 500 indivíduos; mais de 3,7 milhões de indivíduos tiveram suas informações de saúde protegidas expostas nesses incidentes.

OPORTUNIDADES DE MERCADO

A adoção de IA para otimizar as operações comerciais criará oportunidades de crescimento

A integração deinteligência artificialem várias facetas das operações de negócios, como automação no gerenciamento do ciclo de receitas (RCM) e codificação médica, está criando um potencial significativo para o mercado. O aumento das recusas de pedidos, reembolsos atrasados e requisitos de codificação complexos que exigem um processamento mais rápido e preciso criam a necessidade de práticas eficientes para resolver estes desafios. Ao terceirizar para fornecedores equipados com plataformas baseadas em IA, as organizações de saúde reduzem drasticamente os tempos de resposta e as taxas de erro.

- Por exemplo, em abril de 2025, a RamSoft Inc. fez parceria com a Maverick Medical AI, um fornecedor inovador de inteligência artificial para otimização do ciclo de receitas. Essa colaboração estratégica integrou o CodePilot da Maverick Medical AI diretamente nas plataformas da empresa, como PowerServer e OmegaAI RIS/PACS, permitindo que as práticas de radiologia simplificassem os fluxos de trabalho e melhorassem a precisão do faturamento.

DESAFIOS DO MERCADO

Altos custos de transição e integração criam obstáculos ao desenvolvimento do mercado

Um dos principais desafios no mercado de BPO de saúde é o alto custo e a complexidade da transição de funções críticas, como codificação médica, gerenciamento do ciclo de receitas (RCM) e processamento de sinistros, para parceiros terceirizados. A integração dos sistemas de um fornecedor de BPO com a infraestrutura de TI existente do hospital ou do pagador muitas vezes exige um investimento inicial significativo, incluindo atualizações tecnológicas, migração de dados e reconfiguração de processos. Para além dos encargos financeiros, os prestadores e os pagadores enfrentam desafios operacionais, como a reciclagem do pessoal, a reformulação do fluxo de trabalho e a manutenção da continuidade do serviço durante o período de transição. Estes obstáculos à integração podem atrasar as decisões de terceirização, especialmente entre hospitais de médio porte e seguradoras com orçamentos limitados.

TENDÊNCIAS DE MERCADO DE BPO DE SAÚDE

A mudança em direção a modelos de terceirização baseados em valor e orientados a resultados é uma tendência de mercado proeminente

O mercado global de BPO de saúde está testemunhando uma mudança para a terceirização baseada em valor, onde os fornecedores são avaliados em resultados como redução nas recusas de sinistros, melhoria na precisão da codificação, tempos de resposta mais rápidos ou maior satisfação do paciente/membro. Os pagadores e os fornecedores exigem cada vez mais contratos vinculados ao desempenho com indicadores de desempenho mensuráveis, em vez de horas trabalhadas. Como resultado, os fornecedores de BPO estão investindo em análises, IA e redesenho de processos para demonstrar um impacto mensurável além da economia de custos, tornando os modelos orientados a resultados uma forte tendência diferenciadora no mercado.

- Em fevereiro de 2024, a Allina Health transferiu 2.000 funcionários de TI e do ciclo de receita (RCM) para a Optum, a fim de aproveitar tecnologias e processos avançados em suas operações de faturamento e receita. O desenvolvimento visa agilizar a experiência de cobrança através da implementação de tecnologias e processos líderes do setor em todas as operações do ciclo de receita.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por produto

Provedores de saúde lideram devido à forte utilização de serviços de BPO de saúde

Com base no produto, o mercado é classificado em pagadores de saúde e prestadores de cuidados de saúde.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de prestadores de cuidados de saúde deverá dominar o mercado com uma participação de59,99%em 2026. O segmento de prestadores de cuidados de saúde é ainda classificado em acesso ao paciente, gestão de cuidados,gerenciamento do ciclo de receita (RCM),e outros. Os prestadores de cuidados de saúde estão a adoptar extensivamente estes serviços para reduzir os seus custos, melhorar a eficiência ao descarregar as suas funções administrativas e trabalhar para obter melhores resultados de tratamento para os pacientes, concentrando-se no trabalho clínico.

- Em setembro de 2025, o Benefis Health System anunciou que havia selecionado a Ensemble Health Partners como seu parceiro estratégico para gerenciar as operações do ciclo de receitas de ponta a ponta da organização em seus hospitais e clínicas.

Espera-se que o segmento de pagadores de saúde cresça a um CAGR de 6,69% durante o período de previsão.

Por aplicativo

Demanda robusta por mecanismos eficientes de gestão de sinistros para levar à participação de mercado líder do segmento

Em termos de aplicação, o mercado é categorizado em codificação e documentação médica, faturamento e inscrição, gerenciamento de rede de saúde, gerenciamento de fraude e risco,gestão de sinistros, risco e conformidade, serviços de auditoria, integridade de pagamentos e outros.

O segmento de gestão de sinistros deverá dominar o mercado com uma participação de19,87%%em 2026. O aumento no volume de pedidos de cuidados de saúde, combinado com o aumento das taxas de recusa e políticas de reembolso cada vez mais complexas, está a forçar os pagadores e os prestadores a subcontratar o processamento de pedidos para melhorar a eficiência e maior precisão.

- Por exemplo, em julho de 2025, a Ensemble Health Partners anunciou que a Methodist Le Bonheur Healthcare (MLH) nomeou o fornecedor como seu parceiro estratégico de gestão do ciclo de receitas.

Espera-se que o segmento de risco e conformidade cresça a um CAGR de 8,10% durante o período de previsão.

Perspectiva regional do mercado de BPO de saúde

Com base nas regiões, o mercado global está dividido em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Healthcare BPO Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, o mercado da América do Norte situou-se em 196,8 mil milhões de dólares, representando 49,60% da procura global, e prevê-se que cresça para 210,26 mil milhões de dólares em 2026. Prevê-se que a região domine e cresça com um CAGR significativo devido às estruturas de reembolso altamente complexas da região, ao aumento das recusas de sinistros e aos pesados requisitos de conformidade regulamentar. A terceirização oferece economia de custos aos fornecedores e pagadores, ao mesmo tempo que garante precisão e adesão à HIPAA e outras leis locais. Em 2026, estima-se que o mercado dos EUA atinja USD197,1bilhão. O crescimento no país pode ser reiterado devido à escalada dos custos administrativos nos hospitais dos EUA.

- Em 2025, a American Hospital Association informou que os hospitais dos EUA testemunharam um aumento no número de recusas de sinistros, com mais de 20,2% em sinistros comerciais e 55,7% em sinistros do Medicare Advantage no período de 2022–23.

Europa

A região da Europa capturou 23,90% do mercado global em 2025, gerando 94,71 bilhões de dólares em receitas, e está projetada para atingir 99,95 bilhões de dólares em 2026. Isso se deve principalmente à crescente adoção desaúde digitale plataformas de telemedicina que requerem suporte administrativo e de sinistros. Devido a estes parâmetros, prevê-se que os principais países presentes na região, como o Reino Unido, atinjam uma valorização de USD20.2bilhões, Alemanha registrará USD23.4mil milhões em 2026 e a França registará 15,82 mil milhões de dólares em 2025.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 72,35 bilhões em 2025, representando 18,20% de participação, e deverá atingir US$ 78,28 bilhões em 2026. Em termos da Ásia-Pacífico, o mercado do Japão deverá atingir US$ 23,86 bilhões até 2026, o mercado da China deverá atingir US$ 22,83 bilhões até 2026, e o mercado da Índia será deverá atingir 15,32 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

A América Latina, o Médio Oriente e África testemunhariam um crescimento moderado. Em 2025, a América Latina representava US$ 18,1 bilhões, respondendo por 4,60% do mercado mundial, e deverá crescer para US$ 19,01 bilhões em 2026. O aumento dos investimentos em infraestrutura de TI de saúde e capacidades de serviços multilíngues impulsionam ainda mais o crescimento nessas regiões. No Médio Oriente e África, o GCC deverá atingir o valor de 7,22 mil milhões de dólares em 2025. O mercado do Médio Oriente e África representou 14,84 mil milhões de dólares em 2025, representando 3,70% da indústria global, e deverá atingir 15,59 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Presença de ofertas variadas de serviços de BPO de saúde impulsionam a presença de empresas-chave no mercado

O mercado global de BPO de saúde reflete uma estrutura fragmentada com diversas empresas de grande, médio e pequeno porte operando no mercado. Esses players estão ativamente engajados na inovação de produtos e serviços, parcerias estratégicas e expansão geográfica. Eles investem ativamente no avanço da tecnologia e oferecem uma ampla gama de serviços de BPO em um único local.

NTT DATA, Inc., MDI NetworkX LLC. E a Invensis Technologies Pvt Ltd. são grandes players do mercado. Uma gama abrangente de serviços de BPO de saúde para permitir operações eficientes e colaborações com outras entidades operacionais no mercado são algumas características destes players que apoiam o seu domínio.

Além disso, outros players proeminentes no mercado incluem Accenture, Optum, Inc., Knack RCM, entre outros. Estas empresas estão a empreender diversas iniciativas estratégicas, tais como investimentos em I&D para aumentar a sua presença no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE BPO DE SAÚDE PERFILADAS

- NTT DATA, Inc.. (Japão)

- MDI NetworkX LLC. (NÓS.)

- Invensis Technologies Pvt Ltd(Índia)

- Accenture(Irlanda)

- Optum, Inc.(NÓS.)

- Knack RCM (EUA)

- Genpact (EUA)

- Cognizant (EUA)

- TATA Consultancy Services Limited (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:TruBridge, Inc. selecionou a Cibolo Health como parceiro preferencial para otimização financeira de hospitais rurais independentes e consultórios médicos. A empresa estende sua tecnologia e serviços de gerenciamento do ciclo de receitas (RCM) aos membros das redes rurais clinicamente integradas (CINs).

- Outubro de 2024:A NTT DATA colaborou com a Duke Health para criar um modelo altamente interativo e tecnologicamente avançado para aumentar a prestação de cuidados domiciliares. A solução permitiu que a equipe médica estivesse em contato direto com o paciente, permitindo que os pacientes recebessem mais cuidados em casa.

- Setembro de 2024:EQT AB. Adquiriu a GeBBS, fornecedora global de soluções de terceirização de saúde. O desenvolvimento teve como objetivo beneficiar-se de relacionamentos sólidos com uma gama diversificada de clientes em hospitais, grupos médicos e outras empresas de saúde sediados nos EUA.

- Janeiro de 2023:A Rhino Health colaborou com a NTT DATA para fornecer aos pesquisadores clínicos e desenvolvedores de IA acesso a dados de saúde em grande escala. A colaboração aproveitou o software de imagem Advocate AI da NTT DATA, prestação de serviços de saúde e serviços de consultoria, atuando com a arquitetura de computação distribuída escalável da Rhino Health.

- Fevereiro de 2023:AGS Health adquiriu a unidade de negócios de terceirização de acesso de pacientes da Availity. O desenvolvimento permitiu à AGS Health fornecer soluções de liquidação financeira mais rápidas e flexíveis.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,50% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por produto, aplicativo e região |

|

Por produto |

Pagadores de saúde

Prestadores de cuidados de saúde

|

|

Por aplicativo |

|

|

Por geografia |

América do Norte (por produto, aplicação e país)

Europa (por produto, aplicação e país/sub-região)

Ásia-Pacífico (por produto, aplicação e país/sub-região)

América Latina (produto, aplicação e país/sub-região)

Oriente Médio e África (produto, aplicação e país/sub-região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 423,1 mil milhões de dólares em 2026 e deverá atingir 756,55 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 196,8 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,50% durante o período de previsão de 2026-2034.

O segmento de prestadores de saúde liderou o mercado por produto.

Prevê-se que a crescente carga de trabalho administrativo e as integrações tecnológicas impulsionem o crescimento do mercado.

NTT DATA, Inc., MDI NetworX LLC. e Invensis Technologies Pvt Ltd são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado de BPO de saúde com uma participação de mercado de 49,60% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco