Tamanho do mercado de chatbots de saúde, análise de participação e indústria, por componente (software e serviços), por implantação (baseado em nuvem e no local), por tecnologia (processamento de linguagem natural, aprendizado de máquina e outros), por aplicação (assistência a informações sobre medicamentos e medicamentos, agendamento de consultas, suporte automatizado ao paciente e outros), por usuário final (prestadores de saúde, pagadores de saúde e outros) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

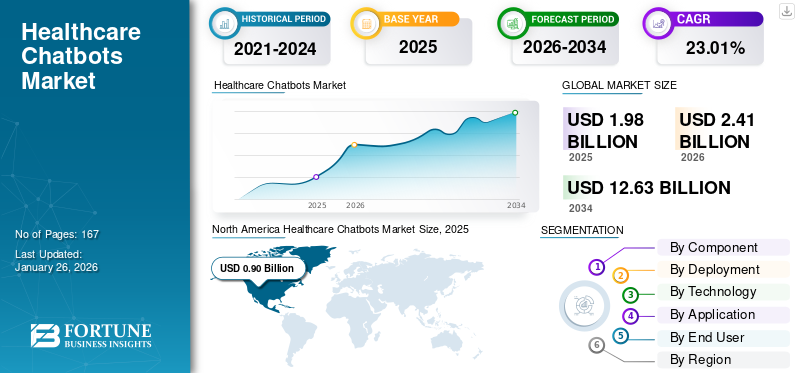

O tamanho global do mercado de chatbots de saúde foi avaliado em US$ 1,98 bilhão em 2025. O mercado deve crescer de US$ 2,41 bilhões em 2026 para US$ 12,63 bilhões até 2034, exibindo um CAGR de 23,01% durante o período de previsão. A América do Norte dominou o mercado de chatbots de saúde com uma participação de mercado de 45,56% em 2025.

Os chatbots de saúde são assistentes virtuais alimentados por IA que simulam conversas humanas, auxiliando em tarefas como agendamento de consultas, verificação de sintomas e fornecimento de informações, entre diversas outras aplicações. Eles automatizam tarefas administrativas rotineiras, reduzindo a carga de trabalho dos prestadores de cuidados de saúde e otimizando os custos para pacientes e prestadores de serviços. O crescimento significativo do mercado global é observado à medida que os prestadores de cuidados de saúde adotam cada vez mais estas soluções virtuais para automatizar tarefas repetitivas para otimizar a eficiência.

Além disso, devido às diversas vantagens e à otimização de custos destes chatbots, o mercado está a testemunhar várias iniciativas de financiamento por parte dos principais intervenientes operacionais.

- Por exemplo, em Outubro de 2025, a Honey Health arrecadou 7,8 milhões de dólares em financiamento inicial. Os agentes de IA da empresa automatizam fluxos de trabalho administrativos, incluindo recuperação de dados de pacientes, anotações de pacientes, pedidos pós-consulta, recargas, faxes e autorizações prévias.

Além disso, muitos dos principais participantes do setor, como Ada Health GmbH, Healthily LTD., eMed, Woebot Health, Sensely, Inc. e HealthTab, Inc., estão se concentrando no desenvolvimento de diversas soluções inovadoras para apoiar a crescente demanda por um envolvimento eficaz dos pacientes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de chatbots de saúde

- Tamanho do mercado em 2025: US$ 1,98 bilhão

- Tamanho do mercado em 2026: US$ 2,41 bilhões

- Tamanho do mercado previsto para 2034: US$ 2,41 bilhões

- CAGR: 23,01% de 2026-2034

- A América do Norte dominou o mercado de chatbots de saúde com uma participação de 45,56% em 2025.

- O segmento de software detinha a maior participação, 53,29% em 2026.

- O segmento baseado em nuvem representou uma participação de 75,76% em 2026.

América do Norte

A América do Norte foi responsável por 35,8 mil milhões de dólares em 2025 e deverá atingir 37,69 mil milhões de dólares em 2026.

Europa

A Europa situou-se em 21,81 mil milhões de dólares em 2025 e deverá crescer para 22,88 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 20,95 mil milhões de dólares em 2025 e prevê-se que atinja 22,3 mil milhões de dólares em 2026.

NÓS.

O mercado atingiu US$ 0,86 bilhão em 2025.

Japão

A crescente adoção de soluções de saúde baseadas em IA está apoiando a expansão do mercado.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentar a adoção de serviços digitais de saúde para impulsionar o crescimento do mercado

Um dos principais fatores que impulsionam o crescimento do mercado é a crescente adoção de serviços digitais de saúde para reduzir a carga de trabalho administrativa rotineira dos prestadores de cuidados de saúde. A implementação de chatbots de saúde melhora o envolvimento do paciente e apoia tarefas regulatórias. Além disso, o aumento do apoio governamental e dos incentivos para a adoção digital para atendimento ambulatorial apoiam o crescimento do mercado.

- Por exemplo, em outubro de 2025, a Comissão Europeia lançou o COMPASS-AI, uma iniciativa emblemática para aumentar a utilização deIA na saúdee promover o uso seguro e eficaz da inteligência artificial (IA) na saúde. Prevê-se que tais iniciativas impulsionem o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Altos custos de desenvolvimento e manutenção para restringir o crescimento do mercado

Um dos principais fatores que restringem o crescimento do mercado são os altos custos de desenvolvimento e manutenção. Esses chatbots baseados em IA exigem investimentos substanciais em treinamento de dados, testes de conformidade, segurança de dados e integração de sistemas. Além disso, atualizações contínuas para manter a precisão médica e atender às regulamentações em evolução aumentam ainda mais os custos. Para fornecedores de pequeno e médio porte, essas barreiras financeiras tornam a implementação do chatbot menos viável.

- Por exemplo, em setembro de 2025, a USM Business Systems publicou um blog informando que, em média, o custo de desenvolvimento de um aplicativo de chatbot de IA com recursos básicos variava de US$ 15.000 a US$ 100.000.

OPORTUNIDADES DE MERCADO

Desenvolvimento de chatbots multilíngues de saúde para oferecer caminhos lucrativos para o crescimento do mercado

Espera-se que o desenvolvimento de chatbots multilíngues na área da saúde crie caminhos lucrativos para o crescimento do mercado, uma vez que preenche a lacuna de comunicação entre os prestadores de cuidados de saúde e as diversas populações de pacientes. À medida que os chatbots se tornam capazes de compreender e responder em vários idiomas, eles melhoram a acessibilidade e o envolvimento dos pacientes em todas as regiões. Esta comunicação melhorada promove uma melhor conformidade, incentivando a adoção mais ampla destassaúde digitalsoluções.

- Por exemplo, em setembro de 2025, a Pocketalk lançou o Pocketalk Enterprise App validado na Zebra Technologies. Esta solução ofereceu comunicação multilíngue na área de saúde, reunindo tradução de idiomas segura, precisa e em tempo real com envolvimento do paciente e atendimento remoto em um ecossistema confiável.

TENDÊNCIAS DE MERCADO DE CHATBOTS DE SAÚDE

Mudar o foco dos chatbots de saúde para apoio a pacientes de saúde mental é uma tendência proeminente do mercado

Uma das principais tendências do mercado global são as aplicações crescentes desses chatbots para suporte automatizado a pacientes de saúde mental. Devido à crescente procura do mercado global por assistência psicológica atempada, muitos sistemas de prestação de cuidados de saúde estão a aumentar a adoção de chatbots orientados por IA que fornecem apoio imediato. Além disso, muitas empresas importantes estão focadas no lançamento de novos produtos, antecipando oportunidades de crescimento.

- Por exemplo, em junho de 2025, a Wysa lançou o Wysa Gateway, um chatbot com tecnologia de IA nos EUA, projetado para agilizar o atendimento de pacientes de saúde mental.

DESAFIOS DO MERCADO

Falta de precisão clínica e validação para restringir o crescimento do mercado

A falta de precisão e validação clínica é um grande desafio que restringe o crescimento do mercado de chatbots de saúde. Os chatbots produzem frequentemente conselhos médicos inconsistentes ou incorretos, especialmente em cenários de diagnóstico complexos onde o raciocínio e a compreensão contextual são cruciais. Sem benchmarking clínico, os prestadores de cuidados de saúde permanecem cautelosos quanto à integração destas ferramentas nos fluxos de trabalho clínicos. Consequentemente, este desafio retarda a adoção pelo mercado, limitando a implantação a funções não críticas.

- Por exemplo, em dezembro de 2024, a BMC Health Services Research publicou um relatório intitulado ‘Avaliando a precisão e qualidade deinteligência artificial (IA)respostas geradas pelo chatbot na tomada de decisões relacionadas à terapia medicamentosa e aos cuidados de saúde específicas do paciente”, que relataram uma falta de consistência nas respostas que poderia levar a erros nas decisões clínicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por componente

Aumento do lançamento de produtos de software para impulsionar o crescimento segmental

Com base no componente, o mercado é dividido em software e serviços.

O segmento de software dominou o mercadocom participação de 53,29% em 2026no período de previsão, principalmente devido à crescente demanda por plataformas de conversação baseadas em IA e ao lançamento de novos produtos por empresas-chave para atender a essa demanda crescente. A escalabilidade das plataformas de software permite a implantação em diversas funções, como triagem, agendamento e envolvimento do paciente. Aplicações tão amplas deste software impulsionam o crescimento segmental. Além disso, os principais players estão racionalizando seus recursos para o desenvolvimento de novos produtos e seus lançamentos consecutivos para conquistar o mercado.

- Por exemplo, em Fevereiro de 2025, os Hospitais Universitários de Genebra (HUG) lançaram o primeiro chatbot médico baseado em IA, ‘confIAnce’ na Suíça, fornecendo informações médicas gerais fiáveis e verificadas. Esta inovação representa um passo importante na integração da inteligência artificial nos cuidados de saúde suíços.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Parceria Estratégica para Lançamentos de Novos Produtos para Impulsionar o Crescimento Segmental de Software Baseado em Nuvem

Com base na implantação, o mercado é segmentado em baseado em nuvem e local.

Em 2026, o segmento baseado em nuvem dominou o mercado. O domínio do segmento se deve a custos comparativamente mais baixos e oportunidades de escalabilidade. A implantação baseada em nuvem elimina a necessidade de infraestrutura cara ou manutenção extensa de TI. Além disso, colaboração estratégica entre os principais players para melhorar a agilidade operacional, reduzir custos e melhorar a experiência digital do paciente para impulsionar o crescimento do segmento. Além disso, o segmento deverá deter 75,76% de participação em 2026.

- Por exemplo, em março de 2021, a Koninklijke Philips N.V. fez parceria com a Orbita, Inc., para desenvolver aplicativos de conversação de voz e chatbot para complementar suas soluções de telessaúde. Sua plataforma conversacional permitiu que desenvolvedores e equipes não técnicas construíssem e gerenciassem assistentes virtuais baseados em nuvem.

Além disso, projeta-se que o segmento local cresça a um CAGR de 18,67% durante o período do estudo.

Por tecnologia

Concentre-se na expansão das capacidades de processamento de linguagem natural, destacando suas vantagens para impulsionar a segmentação

Com base na tecnologia, o mercado é segmentado emprocessamento de linguagem natural, aprendizado de máquina e outros.

Em 2025, o segmento de processamento de linguagem natural dominava o mercado global, baseado na tecnologia. O domínio desta tecnologia se deve a várias vantagens sobre outras tecnologias, como consciência de contexto e capacidades multilíngues. Isso leva a uma melhor comunicação e envolvimento do paciente. Melhorias contínuas nos recursos de PNL os tornam adequados para consultas complexas de saúde. Consequentemente, os prestadores de cuidados de saúde estão cada vez mais a adotar chatbots baseados em PNL para melhorar a precisão da comunicação. Além disso, o segmento deverá deter 40,86% de participação em 2026.

- Por exemplo, em junho de 2024, a Neurotechnology expandiu seus recursos tecnológicos de processamento de linguagem natural (PNL) para oferecer aos seus clientes assistentes virtuais e chatbots personalizáveis, aumentando a eficiência e a satisfação do cliente em muitos setores.

Além disso, projeta-se que o segmento de aprendizado de máquina cresça a um CAGR de 27,21% durante o período do estudo.

Por aplicativo

Ampla aplicação e lançamento de novos produtos para liderar o crescimento segmental

Com base na aplicação, o mercado é segmentado em assistência a informações sobre medicamentos e medicamentos, agendamento de consultas, suporte automatizado ao paciente, entre outros.

Em 2025, o segmento de suporte automatizado ao paciente dominou o mercado devido à crescente demanda por fluxos de trabalho automatizados para reduzir a carga de trabalho dos prestadores de cuidados de saúde e assistência 24 horas por dia para uma gestão eficaz dos pacientes. Consequentemente, o suporte automatizado ao paciente tornou-se a aplicação mais utilizada, juntamente com inúmeros lançamentos de novos produtos, gerando maior eficiência e melhor satisfação do paciente. Além disso, o segmento deverá deter 50,2% de participação em 2026.

- Por exemplo, em novembro de 2021, a Koninklijke Philips N.V. colaborou com a MedChat, sediada nos EUA, para integrar os serviços de chatbot baseados em IA da empresa no Philips Patient Navigation Manager para melhorar a eficiência do call center e acelerar o tempo de resolução de dúvidas dos pacientes. Espera-se que tais desenvolvimentos impulsionem o crescimento do segmento.

Além disso, projeta-se que o segmento de agendamento de consultas cresça a um CAGR de 20,38% durante o período do estudo.

Por usuário final

Ampla adoção por prestadores de cuidados de saúde para liderar o crescimento segmental

Com base no usuário final, o mercado é segmentado em prestadores de cuidados de saúde, pagadores de cuidados de saúde, entre outros.

Em 2025, o mercado global era dominado por prestadores de cuidados de saúde com base nos utilizadores finais. Prestadores de cuidados de saúde, como hospitais, clínicas etelessaúdeplataformas são os principais usuários da tecnologia chatbot para melhorar a interação com o paciente. A ampla adoção por esses provedores para reduzir a carga administrativa impulsiona o crescimento do segmento. Além disso, o segmento deverá deter 60,45% de participação em 2026.

- Por exemplo, em agosto de 2025, o hospital SSG em Gujrat, na Índia, lançou um chatbot oncológico alimentado por IA para ajudar pacientes com câncer e suas famílias.

Além disso, projeta-se que o segmento de pagadores de saúde cresça a um CAGR de 24,95% durante o período do estudo.

Perspectiva regional do mercado de chatbots de saúde

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Healthcare Chatbots Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com aproximadamente US$ 35,8 bilhões para o mercado global em 2025, representando 42,32% de participação, e deverá atingir US$ 37,69 bilhões em 2026. Espera-se que o mercado na América do Norte cresça fortemente devido a uma combinação de iniciativas governamentais favoráveis, a rápida integração da IA. Além disso, as colaborações estratégicas para o lançamento de novos produtos na região também impulsionam o crescimento.

- Por exemplo, em Setembro de 2024, a Fundação Internacional do Mieloma (FMI) lançou o Myelo, o chatbot responsivo alimentado por IA, concebido para funcionar como assistente virtual do FMI para pacientes, parceiros de cuidados e profissionais de saúde. Em 2025, estima-se que o mercado dos EUA atinja US$ 0,86 bilhão.

Europa

Em 2025, o mercado europeu situou-se em 21,81 mil milhões de dólares, representando 25,77% da procura global, e deverá crescer para 22,88 mil milhões de dólares em 2026. Outras regiões, como a Europa, deverão testemunhar um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 21,33% e atinja uma avaliação de 0,52 mil milhões em 2025. O crescimento na região é atribuído ao lançamento de novos produtos e à colaboração entre o meio académico e as principais empresas operacionais da região. Apoiados por estes factores, países como o Reino Unido prevêem registar uma avaliação de 0,13 mil milhões de dólares, a Alemanha registar 0,15 mil milhões de dólares e a França registar 0,10 mil milhões de dólares em 2026.

Ásia-Pacífico

A região Ásia-Pacífico capturou 24,76% do mercado global em 2025, gerando 20,95 mil milhões de dólares em receitas, e deverá atingir 22,3 mil milhões de dólares em 2026. Depois da Europa, estima-se que o mercado na Ásia-Pacífico atinja 0,40 mil milhões de dólares em 2025 e garanta a posição da terceira maior região do mercado. Na região, estima-se que a Índia e a China atinjam 0,06 mil milhões de dólares e 0,18 mil milhões de dólares, respetivamente, em 2026. O crescimento na região Ásia-Pacífico é atribuído a programas de digitalização dos cuidados de saúde liderados pelo governo e ao aumento do investimento em startups de tecnologias de saúde.

América Latina e Oriente Médio e África

A América Latina registrou um tamanho de mercado de US$ 3,44 bilhões em 2025, capturando 4,06% da participação de mercado global, e deve atingir US$ 3,56 bilhões em 2026. Em 2025, o Oriente Médio e a África geraram US$ 2,61 bilhões, contribuindo com 3,08% para a receita do mercado global, e deve crescer para US$ 2,68 bilhões em 2026. Durante o período de previsão, a América Latina e o Médio As regiões do Leste e da África testemunhariam um crescimento significativo neste espaço de mercado. O mercado da América Latina em 2025 deverá registrar US$ 0,09 bilhão como sua avaliação. Fortes investimentos público-privados, o rápido avanço da infraestrutura de saúde e o número crescente de hospitais digitais e centros ambulatoriais especializados estão alimentando a adoção de chatbots de saúde na região. Espera-se que eles impulsionem ainda mais o crescimento do mercado nessas regiões. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,04 mil milhões de dólares em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se em aquisições estratégicas por participantes-chave para capitalizar a participação de mercado e impulsionar o crescimento do mercado

O mercado global possui uma estrutura de mercado semiconsolidada, constituindo players proeminentes como Ada Health GmbH, Healthily LTD., eMed, Woebot Health e HealthTab, Inc., entre outros. A participação significativa dessas empresas no mercado se deve a inúmeras atividades estratégicas, como fusões e aquisições importantes para ofertas robustas de produtos, juntamente com o foco crescente nas aprovações de diversos órgãos reguladores.

- Por exemplo, em junho de 2024, a Teckel Medical adquiriu a Sensely Inc. para fortalecer a sua posição e aumentar a eficiência e reduzir custos utilizando as suas tecnologias complementares, incluindo o assistente médico de IA da empresa.

Outros players notáveis no mercado global incluem Teckel Medical., K Pharmacy, LLC e Infermedica. Prevê-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global de chatbots de saúde durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE CHATBOTS DE SAÚDE PERFILADAS

- Ada Health GmbH (Alemanha)

- Saudavelmente LTD. (REINO UNIDO.)

- eMed(NÓS.)

- Woebot Health (EUA)

- (Canadá)

- K Pharmacy, LLC (EUA)

- Buoy Health, Inc. (EUA)

- Médica Teckel. (REINO UNIDO.)

- Infermedica (Polônia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:A Healthily recebeu uma certificação Classe IIa para sua avaliação médica Dot AI de acordo com o Regulamento de Dispositivos Médicos da União Europeia (Regulamento (UE) 2017/745) (EU MDR).

- Junho de 2025:A Cigna Healthcare lançou uma série de novos recursos digitais, incluindo chatbot virtual com tecnologia de IA para melhorar a experiência do cliente.

- Julho de 2024:Gupshup colaborou com Meta, o Conselho de Especialização Médica do Sudão e Shabaka para lançar otelemedicinachatbot que fornece acesso a cuidados de saúde para refugiados sudaneses no Egito, Eritreia, Arábia Saudita, Líbia, Djibuti e outros países vizinhos. A solução visava colmatar a lacuna nos serviços de saúde para a população refugiada sudanesa.

- Novembro de 2024:A TeleVox recebeu um contrato de compra de chatbots de IA com a Premier, Inc. O acordo permitiu aos membros Premier preços e termos especiais pré-negociados pela Premier para SMART Web, SMART Voice e SMART SMS da TeleVox, desenvolvidos pela Iris, o agente virtual de IA de conversação para saúde.

- Fevereiro de 2022:Ada Health GmbH recebeu 120,0 milhões de dólares em financiamento que acelerou o seu crescimento e fortaleceu a sua presença nos EUA, após forte interesse e tração nesse mercado.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 23,01% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por componente · Programas · Serviços Por implantação · Baseado em nuvem · No local · Processamento de linguagem natural · Aprendizado de máquina · Outros Por tecnologia · Assistência a informações sobre medicamentos e medicamentos · Agendamento de consultas · Suporte automatizado ao paciente · Outros Por usuário final · Prestadores de cuidados de saúde · Pagadores de saúde · Outros Por região · América do Norte (por componente, implantação, tecnologia, aplicação, usuário final e país) o EUA o Canadá · Europa (por componente, implantação, tecnologia, aplicação, usuário final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Escandinávia o Resto da Europa · Ásia-Pacífico (por componente, implantação, tecnologia, aplicação, usuário final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por componente, implantação, tecnologia, aplicação, usuário final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por componente, implantação, tecnologia, aplicação, usuário final e país/sub-região) o CCG o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

O tamanho global do mercado de chatbots de saúde foi avaliado em US$ 1,98 bilhão em 2025. O mercado deve crescer de US$ 2,41 bilhões em 2026 para US$ 12,63 bilhões até 2034, exibindo um CAGR de 23,01% durante o período de previsão.

Em 2025, o valor de mercado situou-se em 0,90 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 23,01% durante o período de previsão.

O segmento baseado em nuvem liderou o mercado com base na implantação.

O aumento da adoção de chatbots de saúde para reduzir a carga de trabalho administrativa repetitiva dos prestadores de cuidados de saúde é um dos principais fatores para impulsionar o crescimento do mercado durante o período de previsão.

Ada Health GmbH, Healthily LTD., Woebot Health e HealthTab, Inc. são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco