Tamanho do mercado de selos industriais, análise de participação e indústria, por tipo (selos axiais, selos radiais, selos mecânicos e selos de carbono), por indústria de uso final (automotivo, energia renovável e serviços públicos, semicondutores, metais e mineração, alimentos e bebidas, petróleo e gás, energia, aeroespacial e defesa, equipamentos marítimos, de construção e agricultura, produtos químicos e farmacêuticos, tratamento de água e águas residuais, fabricação de papel e têxteis e ciências da vida) e previsão regional, 2026 – 2034

TAMANHO DO MERCADO DE SELOS INDUSTRIAIS E PERSPECTIVAS FUTURAS

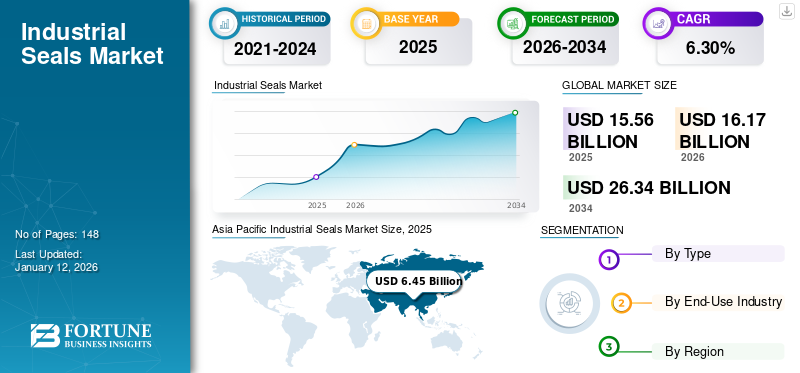

O tamanho do mercado global de selos industriais foi avaliado em US$ 15,56 bilhões em 2025. O mercado deve crescer de US$ 16,17 bilhões em 2026 para US$ 26,34 bilhões até 2034, exibindo um CAGR de 6,30% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 39,30% em 2025.

Selos industriais são componentes usados em interfaces para evitar vazamentos, manter a pressão e desviar a contaminação. O advento deIndústria 4.0e a fabricação inteligente está alimentando a demanda por vedações avançadas, enquanto a crescente tração dos veículos elétricos, juntamente com o crescimento contínuo dos veículos convencionais, está impulsionando a demanda por vedações que garantam o desempenho seguro e ideal dos veículos. À medida que as indústrias se tornam mais interconectadas em escala global, há uma necessidade crescente de soluções de vedação confiáveis que possam evitar vazamentos, manter a pressão e proteger contra contaminação em pontos de interface. Além disso, a mudança contínua em direção à automação em vários setores sublinha a necessidade de soluções de vedação confiáveis e eficientes para garantir o bom funcionamento das máquinas automatizadas. As crescentes atividades de automação e manutenção impulsionarão ainda mais a expansão do mercado.

A procura pelo sector transformador está a registar um forte crescimento devido a políticas de investimento favoráveis nos países emergentes. Isso aumentaria a adoção de máquinas-ferramentas e equipamentos industriais para o processo de fabricação, o que aumentará a participação no mercado de selos industriais durante o período de previsão. Para melhorar a otimização das máquinas, as empresas estão instalando vedações industriais resistentes ao calor fabricadas por empresas líderes que permitem que as máquinas funcionem adequadamente por mais horas.

Descarregue amostra grátis para saber mais sobre este relatório.

O impacto a curto prazo da pandemia da COVID-19 na indústria transformadora incluiu principalmente as dificuldades na melhoria da produção, o encerramento das instalações fabris e a perturbação da cadeia de abastecimento devido às restrições de tráfego e à falta de mobilidade do pessoal. A pandemia teve um impacto negativo no mercado. O bloqueio prolongado paralisou as unidades de fabricação e montagem, causando menor oferta aos consumidores que necessitam de produtos de vedação customizados.

No longo prazo, o mercado registou um forte crescimento devido à retoma das instalações de produção em todo o mundo. Os fabricantes reabriram suas unidades fabris cumprindo as normas de segurança estabelecidas pelos órgãos governamentais locais, regionais e globais.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA SUSTENTABILIDADE

Soluções de vedação baseadas em materiais ecológicos para ganhar força no mercado devido ao crescimento de práticas sustentáveis

As indústrias estão progressivamente a dar prioridade à integração dos objetivos de sustentabilidade, melhorando a utilização de materiais renováveis ou biodegradáveis na produção de soluções de vedação. Os avanços na tecnologia de materiais estão contribuindo significativamente para o desenvolvimento de soluções de vedação sustentáveis em todo o mundo. Ao investir recursos em materiais ecológicos e processos de fabrico de ponta, os fabricantes estão a facilitar a transição para um ambiente industrial mais sustentável. Esta mudança abrange a utilização de polímeros de base biológica, substâncias recicladas e métodos de produção melhorados, indicando que o futuro dos selos industriais está alinhado com a sustentabilidade. Por exemplo, em Fevereiro de 2024, a Schreiner MediPharm lançou selos de fecho sustentáveis para indústrias de embalagens com materiais sustentáveis e ecológicos.

TENDÊNCIAS DE MERCADO DE SELOS INDUSTRIAIS

Crescimento da bateria de veículos elétricos para impulsionar a expansão do mercado

As iniciativas governamentais, o investimento dos sectores público e privado e a crescente consciencialização para a redução das emissões de carbono estão a impulsionarVeículo Elétrico (EV)vendas em todo o mundo. O transporte eléctrico oferece benefícios significativos, como a redução do impacto ambiental, poupanças de custos a longo prazo e um estímulo ao desenvolvimento económico. Por exemplo, a Agência Internacional de Energia informou que as vendas globais de carros eléctricos ultrapassaram os 10 milhões de unidades em 2022. O mercado de EV foi projectado para testemunhar uma taxa de crescimento anual superior a 35% em 2023, levando a um aumento da procura de baterias.

As vedações industriais desempenham um papel vital nos sistemas de baterias EV, reduzindo efetivamente a poeira, a umidade e o calor dentro das baterias. Eles também auxiliam na divisão das seções superior e inferior do alojamento das baterias EV. Muitos intervenientes importantes no mercado estão a prosseguir ativamente o desenvolvimento de soluções inovadoras de vedação para veículos elétricos, alargando as suas ofertas de produtos e expandindo a sua base de clientes.

DINÂMICA DE MERCADO

Drivers de mercado

Aumento do investimento estrangeiro direto no setor manufatureiro e na geração de energia para impulsionar o crescimento do mercado

O Investimento Directo Estrangeiro (IDE) está a aumentar globalmente em várias regiões, o que deverá impulsionar a expansão robusta do sector industrial num futuro próximo. Muitos países estão a adoptar políticas de investimento destinadas a impulsionar a indústria. Por exemplo, em Julho de 2021, a India Brand Equity Foundation (IBEF) destacou que permitir 100% de IDE no sector da energia aumentou significativamente os fluxos de IDE neste domínio.

Além disso, os processos de arrefecimento são essenciais para manter temperaturas normais em centrais eléctricas, onde máquinas de grande escala funcionam continuamente. Industrialselos mecânicossão cruciais para garantir o bom e eficiente funcionamento dessas máquinas, proporcionando segurança e viabilidade econômica ao sistema. Consequentemente, a procura de selos na indústria de geração de energia está em ascensão, impulsionada pelo aumento das atividades de IDE e pelo crescimento do setor manufatureiro, alimentando assim o crescimento global do mercado de selos industriais.

Restrições de mercado

Disponibilidade de substitutos e alto custo de fabricação podem dificultar o crescimento do mercado

Os usuários finais, nas últimas décadas, adotaram as vedações industriais, devido à sua alta confiabilidade e durabilidade. No entanto, eles mudaram seu foco em eixos de transmissão sem vedação, devido à sua alta manutenção e processos de instalação rigorosos. O eixo de acionamento sem vedação oferece benefícios, como vazamento zero e fornece controle total sobre emissões fugitivas, eliminando assim a necessidade de tubulação extra de descarga de vedação e sistemas complexos de suporte de vedação. A bomba de acionamento magnético sem vedação é envolvida pelo conjunto magnético, que auxilia no transporte do campo magnético até o eixo. Esses são alguns dos fatores que podem impactar a demanda por selos industriais.

Oportunidades de mercado

Parceria com provedores de soluções industriais de Internet das Coisas (IIoT) para acelerar o crescimento do mercado

Os fabricantes têm a oportunidade de colaborar com fornecedores de soluções IIoT e adotar tecnologias e serviços de transformação digital, como monitoramento de condições e monitoramento aprimorado de pontos de dados de condições (eCDPM), além de serviços de análise preditiva para identificar o desempenho real do equipamento, detectar o desgaste em uma máquina e resolver falhas detectadas. A Internet das Coisas (IoT) tem sido uma frase em destaque em todas as formas de aplicações, incluindo industriais, comerciais e outras. É a porta de entrada para permitir a prática dos programas de manutenção preditiva, pois potencialmente cria processos mais eficientes que podem diminuir o custo através da confiabilidade do equipamento.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento de vedações radiais para dominar o mercado devido a aplicações industriais pesadas

Por tipo, o mercado é classificado em vedações axiais, vedações radiais, vedações mecânicas e vedações de carbono. Os selos mecânicos incluem empurradores e não empurradores, vedações convencionais, anéis de vedação, vedações balanceadas e não balanceadas e cartucho.

Prevê-se que o segmento de selos radiais lidere o mercado em termos de receita durante todo o período de previsão. Aplicações industriais pesadas, incluindo metal, mineração, papel, perfuração de petróleo ou turbinas eólicas, exigem um grande número de vedações radiais de eixo. As vedações são necessárias em caixas de engrenagens, bombas, eixos, colunas de direção hidráulica, transmissão e redutores de velocidade. Diversas indústrias de uso final, como química, automotiva,energia renovável, alimentos e bebidas e petróleo e gás estão gerando uma forte demanda por vedações radiais devido ao aumento das vendas novas e de reposição em vários países. O segmento de vedações radiais liderou a participação de mercado em 33,21% em 2025.

Projeta-se que o segmento de selos mecânicos experimente o maior CAGR durante o período de previsão como resultado de suas crescentes aplicações em bombas, agitadores e misturadores em diversos setores. Os selos mecânicos evitam vazamento de água ou óleo para o ambiente externo. As vedações de carbono beneficiam os usuários finais devido às suas propriedades autolubrificantes e resistentes à corrosão, impulsionando ainda mais a demanda por soluções de vedação durante o período de previsão.

Por indústria de uso final

Setor automotivo terá maior participação de mercado devido à grande necessidade de desempenho ideal dos veículos

Pela indústria de uso final, o mercado é segmentado em automotivo, energia renovável e utilidades, semicondutores, metal e mineração, alimentos e bebidas, petróleo e gás, energia, aeroespacial e defesa, equipamentos marinhos, de construção e agricultura, produtos químicos eprodutos farmacêuticos, tratamento de água e águas residuais, fabricação de papel e têxteis e ciências biológicas. O segmento aeroespacial e de defesa é dividido em espaço, aviação comercial e defesa.

Espera-se que o segmento automotivo domine a participação de mercado de 34,14% em nível global em 2026. Os selos têm aplicações versáteis no setor automotivo, pois ajudam a garantir o desempenho ideal e a segurança dos veículos. Reduzem o ruído e ajudam a prevenir fugas para melhorar a eficiência do combustível em veículos convencionais e eléctricos. Além disso, também evitam a entrada de poeira e água nos componentes, minimizando os custos de manutenção e reparação para os utilizadores finais. A aplicação generalizada de vedações em peças de veículos, como motores e portas, pode garantir uma experiência de direção eficiente e segura.

Espera-se que o segmento de semicondutores cresça significativamente com um CAGR de 9,69% durante o período de previsão devido à crescente aplicação de selos em sistemas de processamento. As vedações são necessárias no processo de fabricação de semicondutores para evitar vazamento de fluidos e gases altamente corrosivos. Eles melhoram a vida útil do produto e oferecem manutenção planejada estendida para equipamentos de fabricação de semicondutores.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE SELOS INDUSTRIAIS

Com base na região, o mercado é classificado como América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Industrial Seals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detém a maior participação de mercado no valor de US$ 6,12 bilhões em 2025 devido às aplicações industriais pesadas de vedações.

A tendência de automação em diversos setores exige soluções de vedação confiáveis e eficientes para garantir o bom funcionamento de máquinas automatizadas. A ascensão da Indústria 4.0 efabricação inteligentecontribui para o aumento das vendas de selos tecnologicamente avançados que impulsionam o mercado de selos industriais da Ásia-Pacífico. A crescente procura de veículos eléctricos e o crescimento constante dos veículos convencionais aumentaram ainda mais a procura de vedantes que garantam o desempenho seguro e óptimo dos veículos. À medida que as indústrias se tornam mais interconectadas globalmente, há uma demanda crescente por soluções de vedação confiáveis em diversas localizações geográficas. As empresas com presença global e capacidade de fornecer vedações de alta qualidade em todo o mundo deverão experimentar um aumento nas vendas.

A rápida industrialização e a crescente procura de vedantes industriais em diferentes sectores, incluindo o automóvel, o petroquímico e as refinarias de petróleo e gás, impulsionarão a procura de vedantes. As associações governamentais de países emergentes e em desenvolvimento, como a Índia e a China, estão a fazer investimentos significativos no sector transformador. Por exemplo, os países da ASEAN, como a Indonésia, a Malásia, a Tailândia e o Vietname, lançaram políticas baseadas em incentivos para aumentar a procura de veículos eléctricos em 2023. Numerosos fabricantes globais têm uma presença forte e uma cadeia de abastecimento interligada e bem desenvolvida em toda a região. Esses fatores são alguns dos principais contribuintes para vendas decentes e adoção de selos industriais. Além disso, a China e a Índia estão a registar um crescimento nos ecossistemas tecnológicos, com ênfase na inovação e nas startups. Prevê-se que o mercado da Ásia-Pacífico experimente a maior taxa de crescimento como resultado do aumento da procura do sector energético e das centrais eléctricas e do crescimentosemicondutorfabricação. O mercado da Índia representa 1,77 mil milhões de dólares, enquanto a China projeta o tamanho do mercado com o valor de 2,52 mil milhões de dólares e o mercado do Japão avaliado em 1,09 mil milhões de dólares em 2026.

A crescente produção automóvel na China, incluindo veículos convencionais e eléctricos, está a aumentar a procura de vedantes industriais. As vedações na indústria automotiva são usadas em sistemas de motores, sistemas de transmissão, direção e sistemas de suspensão. Juntamente com o setor automotivo, as crescentes atividades industriais de fabricação e manutenção em todo o país deverão aumentar ainda mais a demanda por vedações para diferentes aplicações, incluindo redutores de engrenagens, caixas de engrenagens, motores, bombas, braços robóticos, máquinas, turbinas e outros. O investimento governamental e as políticas de apoio estão a gerar ainda mais uma forte procura de componentes industriais. Por exemplo, o Ministério das Finanças da China alocou cerca de 2,52 mil milhões de dólares para reconstruir as bases industriais em Março de 2025.

América do Norte

O valor previsto do mercado norte-americano de selos industriais é de US$ 3,45 bilhões em 2025 e deve crescer em um ritmo constante durante o período de previsão. A América do Norte sempre esteve na vanguarda na indústria, como automotiva, de serviços públicos, de energia e aeroespacial, com um foco melhor na utilização de produtos melhores e de alta qualidade que possam auxiliar suas vendas na região. Além disso, a região também possui um sector energético proeminente, o que pode melhorar as vendas de produtos nas indústrias de utilização final acima mencionadas. Os EUA serão responsáveis pela elevada procura de selos industriais, com um mercado esperado avaliado em 2,2 mil milhões de dólares em 2026, devido à descoberta de novas reservas de petróleo e ao aumento das atividades a montante. Avanços tecnológicos contínuos, permitindo o desenvolvimento de vedações com melhor desempenho e durabilidade para trazer ainda mais oportunidades de mercado para vedações industriais no mercado dos EUA.

Europa

A Europa é o segundo mercado líder e atingirá 4,63 mil milhões de dólares em 2026, com um CAGR de 4,72%, podendo ser classificado como um mercado maduro com oportunidades de crescimento limitadas em comparação com a Ásia-Pacífico devido a configurações de infraestruturas já estabelecidas e bem estruturadas na maioria dos países. O desempenho médio do mercado de alguns dos principais fornecedores de mercado da região é outra razão por trás do crescimento limitado do mercado na região. O crescimento substancial na região é atribuído ao crescimento de alimentos e bebidas e indústrias de petróleo e gás. Os processos de mercado são liderados pelos dois países, nomeadamente a Alemanha e o Reino Unido. Ambos os países estão na vanguarda da inovação tecnológica, impulsionando o crescimento neste sector. O mercado do Reino Unido será responsável por 0,91 mil milhões de dólares, enquanto a França projeta um tamanho de mercado de 0,78 mil milhões de dólares e a Alemanha de 1,27 mil milhões de dólares em 2026.

Oriente Médio e África

O Médio Oriente e África é o quarto maior mercado, com um valor esperado de 1,12 mil milhões de dólares em 2026 e deverá testemunhar um crescimento moderado como resultado das indústrias de energia e petróleo e gás. O aumento acentuado das necessidades de combustíveis fósseis na última década encorajou os países ricos em petróleo a trabalhar de forma mais eficiente e eficaz para recuperar a maior parte das suas reservas de petróleo e a trabalhar com precisão para satisfazer o elevado aumento da procura em todo o mundo. Com um crescimento decente nas vendas, os fornecedores de petróleo mudaram o seu foco para a instalação de equipamentos inovadores para aumentar as margens de lucro do negócio. O tamanho do mercado do GCC deverá atingir US$ 0,62 bilhão em 2025.

Ámérica do Sul

Oportunidades de nicho para o desenvolvimento das indústrias manufatureiras, presença limitada de participantes do mercado global na região e canais de distribuição subdesenvolvidos para o mercado são os fatores na América do Sul que ditaram o crescimento lento da região durante o período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas devem focar em aquisições estratégicas e estratégias de desenvolvimento sustentável para fortalecer suas posições no mercado

Os fabricantes estão a avaliar os seus portfólios para garantir a diferenciação sustentável, juntamente com um desempenho consistente a longo prazo. Isto permite fazer ajustes de portfólio e avaliar aquisições de alta qualidade para potencial de crescimento a longo prazo. As vedações para aplicações industriais vêm de acordo com os tamanhos dos equipamentos que devem ser vedados. Além disso, os principais participantes fornecem equipamentos de acordo com requisitos personalizados, permitindo-lhes criar selos personalizados com materiais e tamanhos sustentáveis. Como resultado, os fabricantes têm oportunidades significativas durante o período de previsão para melhorar os seus negócios com a produção de produtos inovadores.

- Por exemplo, o Grupo Freudenberg enfatizou o desenvolvimento contínuo da sua estratégia de sustentabilidade e a implementação de um sistema de RH uniforme em todo o Grupo em 2020.

Principais players no mercado de selos industriais

Os usuários finais tendem a adquirir as vedações deles, o que os beneficia no momento da instalação, manutenção e substituição após o desgaste das vedações. SKF, Flowserve Corporation, John Crane (Smiths Group plc) são alguns dos principais players do mercado. O domínio destes intervenientes deve-se à sua presença em mercados adicionais de fabrico de equipamentos industriais, tais comorolamentos, eixos, etc. junto com uma variedade de vedações industriais.

Lista das principais empresas de selos industriais perfiladas:

- Freudenberg SE(Alemanha)

- Fenner Group Holdings Limited (selos Hallite) (Reino Unido)

- Waukesha Bearings Corporation (EUA)

- Selos de alta tecnologia (EUA)

- (Federal-Mogul LLC) (EUA)

- Soluções de vedação sobressalentes (Índia)

- AESSEAL(REINO UNIDO.)

- The Timken Company (EUA)

- SKF (AB SKF) (Suécia)

- Flowserve Corporação(NÓS.)

- John Crane (Smiths Group plc.)(REINO UNIDO.)

- Trelleborg AB (Suécia)

- (Garlock GmbH) (EUA)

- Dover Corporation (Waukesha Bearings) (EUA)

- SHV (Grupo ERIKS) (Holanda)

- BELL D.O.O. (Eslovênia)

- Carl Werthenbach Konstruktionsteile GmbH & Co. KG (Alemanha)

- Dickson Bearings & Transmissions Ltd (Irlanda)

- Rea Hellas S.A. (Grécia)

- Globseals Africa Limited (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Abril de 2023:John Crane, líder em soluções e serviços de equipamentos rotativos para indústrias de processo, apresentou o selo Tipo SB2/SB2A USP. Esta vedação inovadora combina a robusta vedação de cartucho duplo Tipo SB2/SB2A com a tecnologia Upstream Pumping (USP) proprietária da John Crane. Reconhecido por seu desempenho excepcional, o selo Tipo SB2/SB2A agora faz parte da mais recente linha de produtos USP da John Crane, aprimorando a oferta de serviços nocelulose e papele setores de mineração.

- Fevereiro de 2023:A subsidiária do Grupo Momentum, Momentum Industrial, adquiriu a LocTech AB. Esta aquisição estratégica fortalece a posição de mercado da Momentum Industrial ao integrar a LocTech, um fornecedor abrangente de vedações para aplicações rotativas e estacionárias.

- Outubro de 2022:A Trelleborg AB concluiu a aquisição da MG Silikom GmbH, empresa com sede em Lindau, na Alemanha, do Grupo Saint Gobain. Com vendas anuais de aproximadamente US$ 14 milhões, a MG Silikon é especializada em produtos de vedação para aplicações aeroespaciais e industriais.

- Junho de 2022:A Trelleborg Sealing Solutions lançou o Isolast K-Fab Seal, projetado para aumentar a produtividade em aplicações de subfab de semicondutores de alta temperatura. Esta solução visa reduzir o tempo de inatividade inesperado e o custo total de propriedade, impulsionando potencialmente o crescimento do mercado global de vedações industriais.

- Maio de 2022:Gallagher Fluid Seals, Inc. assumiu a IEQ Industries, uma distribuidora de bombas novas, usadas e remanufaturadas, peças de bombas e pacotes de bombas para diversas aplicações comerciais e industriais. O objetivo da aquisição foi ajudar a empresa a diversificar seu portfólio de produtos. Ter uma intersecção em segmentos de mercado permitirá que a empresa se beneficie de relacionamentos históricos com os clientes.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e indústrias líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,3% de 2025 a 2032 |

|

Unidade |

Valor (US$ bilhões) |

| Segmentação | Por tipo, por setor de uso final e região |

|

Segmentação |

Por tipo

Por indústria de uso final

Por região

|

|

Empresas perfiladas no relatório |

AB SKF (Suécia), Dover Corporation (EUA), Enpro Industries (EUA), Flowserve Corporation (EUA), Freudenberg Group (Alemanha), John Crane (EUA), SHV (ERIKS) (Holanda), Tenneco Inc. |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado deverá atingir uma avaliação de 26,34 mil milhões de dólares até 2034.

Em 2025, o mercado foi avaliado em US$ 15,56 bilhões.

O mercado deverá crescer a um CAGR de 6,30% durante o período de previsão.

Pela indústria de uso final, o segmento automotivo é o segmento líder que deverá dominar o mercado devido à crescente demanda por veículos convencionais e elétricos.

A grande demanda por baterias para veículos elétricos é uma tendência importante no mercado.

O aumento do investimento direto estrangeiro e o crescente setor manufatureiro são fatores-chave que impulsionam a expansão do mercado.

AB SKF, Flowserve Corporation, John Crane (Smiths Group plc), Freudenberg SE e Tenneco Inc. são alguns dos principais participantes do mercado global.

A Ásia-Pacífico liderou o mercado global em 2025 devido à crescente necessidade de automação em vários setores

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 148

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco