Tamanho do mercado de controladores de automação de máquinas, participação e análise da indústria, por tipo de controlador (controladores lógicos programáveis, controladores de automação programáveis, sistemas de controle distribuídos, controladores industriais baseados em PC (IPC / Soft PLC), controladores de movimento dedicados e controladores CNC), por tipo de operação de máquina (fabricação discreta, processo em lote e processo contínuo), por indústria de uso final (automotivo, eletrônico e semicondutores, processamento de alimentos e bebidas, produtos químicos e petroquímicos, petróleo e

Tamanho do mercado de controladores de automação de máquinas e perspectivas futuras

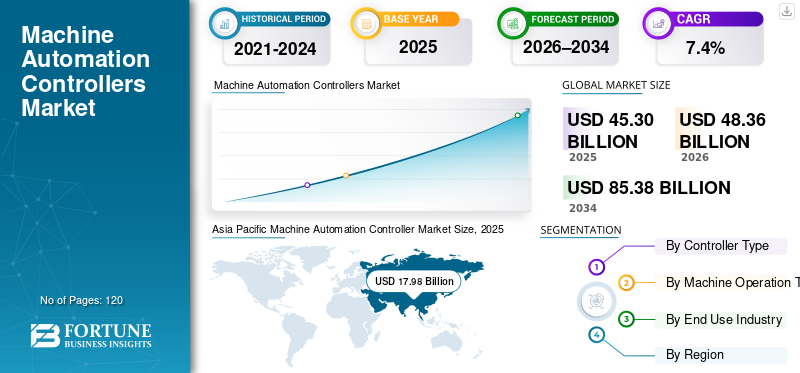

O tamanho global do mercado de controladores de automação de máquinas foi avaliado em US$ 45,30 bilhões em 2025. O mercado deve crescer de US$ 48,36 bilhões em 2026 para US$ 85,38 bilhões até 2034, exibindo um CAGR de 7,4% durante o período de previsão. A Ásia-Pacífico dominou o mercado de controladores de automação de máquinas com uma participação de mercado de 39,69% em 2025.

Os controladores de automação de máquinas estão testemunhando um crescimento constante impulsionado pela crescente adoção da automação industrial, pelo aumento da implantação de fábricas inteligentes e pela modernização da infraestrutura de produção legada. Fatores como a crescente demanda por sistemas de automação flexíveis e escaláveis, integração mais profunda com IoT industrial e plataformas de ponta, e a mudança paraIndústria 4.0arquiteturas estão acelerando a expansão do mercado. Paralelamente, o uso mais amplo de manutenção preditiva e análise para melhorar a produtividade e a eficiência, reduzir custos operacionais e fortalecer a qualidade do produto está aumentando a adoção de controladores em processos de produção complexos, incluindo controle de movimento e ambientes de sistema de controle distribuído (DCS).

- Por exemplo, em março de 2025, a Siemens AG expandiu o seu portfólio de controladores SIMATIC com controladores de automação aprimorados e prontos para uso, projetados para suportar análises em tempo real, segurança cibernética e integração perfeita com plataformas de fabricação digital, atendendo aos requisitos em evolução de fábricas inteligentes e conectadas.

Siemens AG, Rockwell Automation, Inc., Schneider Electric SE, ABB Ltd. e Emerson Electric Co. estão entre os principais players que detêm uma participação significativa no mercado. Forte conhecimento tecnológico, portfólios abrangentes de controladores que abrangem PLC, PAC, DCS, IPC e controle de movimento, investimentos contínuos em software e recursos digitais e relacionamentos de longa data com usuários finais industriais e integradores de sistemas sustentam a força competitiva dos principais fabricantes.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de controladores de automação de máquinas

- Tamanho do mercado em 2025: US$ 45,30 bilhões

- Tamanho do mercado em 2026: US$ 48,36 bilhões

- Tamanho do mercado previsto para 2034: US$ 85,38 bilhões

- CAGR: 7,4% de 2026–2034

- A Ásia-Pacífico dominou o mercado de controladores de automação de máquinas com uma participação de 39,69% em 2025.

- Os Sistemas de Controle Distribuído (DCS) detinham a maior parte do mercado em 2025.

- As indústrias intensivas em processos representaram um importante segmento de aplicação para controladores de automação em 2025.

Ásia-Pacífico

A Ásia-Pacífico foi o maior mercado regional e de mais rápido crescimento, gerando 17,98 mil milhões de dólares em receitas em 2025.

América do Norte

A América do Norte gerou mais de 10,32 mil milhões de dólares em receitas em 2025, apoiadas pela forte adoção da automação industrial.

Europa

A Europa testemunhou um crescimento constante impulsionado pela produção inteligente, investimentos em energias renováveis e digitalização industrial.

NÓS.

Dominou o mercado norte-americano e deverá gerar cerca de US$ 9,20 bilhões em receitas até 2026.

Japão

O mercado está projetado para atingir aproximadamente US$ 2,86 bilhões até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE CONTROLADORES DE AUTOMAÇÃO DE MÁQUINAS

A migração de arquiteturas de controle monolíticas para plataformas de controladores modulares definidas por software é uma tendência de mercado

As instalações industriais são cada vez mais desafiadas por infraestruturas de automação obsoletas, hardware de controlador obsoleto e software de controle sem suporte. Muitas instalações herdadas de controladores lógicos programáveis (CLP) e sistemas de controle distribuído (DCS) estão chegando ao fim de sua vida útil, impulsionando a demanda por substituição de controladores e modernização em fases, especialmente em plantas industriais onde o tempo de atividade é crítico. Em resposta, os fabricantes estão a introduzir plataformas fáceis de migrar com compatibilidade retroativa, suporte alargado ao ciclo de vida e ferramentas de engenharia simplificadas para melhorar a produtividade e a eficiência, reduzindo ao mesmo tempo os custos operacionais e salvaguardando a qualidade do produto em processos de produção críticos.

- Por exemplo, em janeiro de 2025, a Schneider Electric expandiu o seu portefólio de controladores de automação EcoStruxure com soluções de controladores focadas na migração, destinadas a simplificar as atualizações de sistemas PLC e DCS legados, ao mesmo tempo que minimizam as perturbações operacionais.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão das indústrias avançadas de manufatura e processos, aumentando a demanda por controladores de automação de alto desempenho

A expansão das indústrias avançadas de manufatura e processo é um dos principais impulsionadores do mercado. Eletrificação automotiva,semicondutorfabricação, produtos farmacêuticos, produtos químicos, energia e processamento de alimentos estão adotando operações cada vez mais complexas e de vários estágios que exigem sistemas de automação e controle de processos precisos e escaláveis. Os crescentes volumes de produção, os requisitos de qualidade mais rigorosos e as necessidades de visibilidade em tempo real estão aumentando a densidade de controladores por instalação, sustentando a demanda por PLCs, PACs, DCS e controladores baseados em IPC de alto desempenho.

- Por exemplo, em outubro de 2025, a Rockwell Automation expandiu sua linha de controladores ControlLogix para suportar maior capacidade de processamento e escalabilidade de E/S expandida, permitindo que fabricantes automotivos e industriais gerenciem sistemas de produção cada vez mais complexos com melhor desempenho e confiabilidade.

RESTRIÇÕES DE MERCADO

Alto investimento inicial e complexidade de integração limitando a adoção do controlador

Os controladores de automação de máquinas geralmente exigem um investimento inicial substancial devido às especificações avançadas de hardware, licenças de software agrupadas e requisitos de configuração de engenharia. Além dos custos do controlador, a integração com a infraestrutura de automação existente, redes de controle e sistemas legados pode aumentar as despesas gerais de implementação. Para os pequenos e médios fabricantes, estes elevados custos de capital e de integração podem atrasar as atualizações de automação, especialmente em indústrias sensíveis aos custos. Como resultado, a adoção de controladores avançados de automação de máquinas pode ser limitada em instalações com orçamentos de automação limitados ou baixa tolerância ao retorno do investimento.

OPORTUNIDADES DE MERCADO

Expandindo a adoção da automação além das grandes empresas, criando novos caminhos de crescimento

A adoção da automação está se expandindo para além das grandes empresas, chegando à produção de pequeno e médio porte no processamento de alimentos, embalagens, materiais de construção, tratamento de água e especialidades químicas. Essas indústrias exigem controladores econômicos, escaláveis e fáceis de implantar para melhorar a produtividade e reduzir a dependência de mão de obra. Em resposta, os fabricantes estão a oferecer PLCs compactos, PACs básicos e plataformas de software simplificadas, permitindo a adoção da automação em aplicações anteriormente consideradas antieconómicas, especialmente em ambientes de produção emergentes e descentralizados.

- Por exemplo, em fevereiro de 2024, a Omron Corporation expandiu o seu portefólio de PLC compactos com controladores concebidos para programação simplificada e automação escalonável, visando pequenos e médios fabricantes que procuram automatizar processos de produção discretos.

DESAFIOS DO MERCADO

Alta complexidade de integração de sistemas e requisitos de habilidades, aumentando o tempo e os custos de implantação

A complexidade da integração do sistema continua sendo um grande desafio no mercado de controladores de automação de máquinas, uma vez que os controladores devem interagir perfeitamente com diversos dispositivos de campo, sistemas de E/S legados, redes de comunicação industrial e plataformas de software em nível de planta. Mesmo pequenas incompatibilidades de configuração ou protocolo podem resultar em interrupções de produção, ciclos de comissionamento mais longos e ineficiências operacionais. A integração de novos controladores em ambientes brownfield geralmente requer extensa reengenharia, validação e testes de sistemas para manter a continuidade do processo. Além disso, os controladores avançados exigem conhecimentos especializados em programação, redes,segurança cibernéticae diagnósticos. A escassez de engenheiros e técnicos de automação qualificados, especialmente em regiões industriais emergentes e remotas, aumenta ainda mais os prazos de implantação e os custos operacionais, limitando a adoção em ambientes de automação complexos e de vários fornecedores.

Análise de Segmentação

Por tipo de controlador

Requisitos de automação de processos de alto valor impulsionando o domínio de sistemas de controle distribuído

Com base no tipo de controlador, o mercado é segmentado em Controladores Lógicos Programáveis (PLC), Controladores de Automação Programáveis (PAC), Sistemas de Controle Distribuído (DCS), Controladores Industriais Baseados em PC (IPC/Soft PLC), Controladores de Movimento Dedicados e Controladores CNC.

Os sistemas de controle distribuído (DCS) representam a maior parcela do mercado global devido à sua ampla implantação em indústrias de alto valor e uso intensivo de processos e ao seu valor médio de sistema significativamente mais alto em comparação com outros tipos de controladores, particularmente onde o aumento da produção requer controle contínuo e altamente confiável. Os DCS oferecem controle centralizado, alta disponibilidade do sistema e otimização avançada de processos, tornando-os adequados para operações industriais contínuas e em grande escala. Esses sistemas permitem o controle integrado de processos complexos, funções de segurança e diagnósticos em tempo real, o que é fundamental em setores como petróleo e gás, produtos químicos, geração de energia e tratamento de água e águas residuais para melhorar a eficiência da produtividade e reduzir o tempo de inatividade.

Os controladores lógicos programáveis (CLP) continuam a testemunhar ampla adoção devido à sua flexibilidade, confiabilidade e adequação para ambientes de fabricação discretos. Os PLCs permitem o controle rápido e determinístico de máquinas e linhas de produção e são amplamente utilizados na fabricação automotiva,embalagem, processamento de alimentos e bebidas e manuseio de materiais.

- Por exemplo, em julho de 2025, a Emerson Electric Co. expandiu sua plataforma DeltaV DCS com redundância aprimorada de controlador e recursos avançados de análise de processos projetados para aplicações da indústria de processos em grande escala.

Os controladores industriais baseados em PC (IPC/Soft PLC) são projetados para testemunhar um forte crescimento do mercado de controladores de automação de máquinas devido às suas vantagens em desempenho computacional, flexibilidade de software e integração perfeita de TI-OT.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

Expansão das indústrias de manufatura discreta e com uso intensivo de processos, impulsionando a ampla adoção de controladores automatizados

Com base na indústria de uso final, o mercado é segmentado em automotivo, eletrônicos e semicondutores, processamento de alimentos e bebidas, produtos químicos e petroquímicos, petróleo e gás, produtos farmacêuticos e biotecnologia, geração de energia e serviços públicos, metais e mineração, embalagens, tratamento de água e águas residuais, entre outros.

As indústrias de processamento intensivo, especialmente petróleo e gás, produtos químicos e petroquímicos e geração de energia, respondem por uma participação significativa no mercado de controladores de automação de máquinas devido à sua alta dependência de sistemas de controle distribuído (DCS) e ao maior valor das instalações de controladores por instalação.

Os controladores de automação de máquinas desempenham um papel fundamental no gerenciamento de operações complexas, contínuas e críticas para a segurança nesses setores. Em setores como petróleo e gás e produtos químicos, os controladores são essenciais para controle de processos em tempo real, redundância de sistemas, integração de segurança e otimização operacional. O aumento dos investimentos em modernizações de refinarias, expansão da capacidade petroquímica, ativos de geração de energia e infraestrutura hídrica estão impulsionando a demanda sustentada por controladores de automação de alto desempenho, especialmente em instalações industriais de grande escala e brownfields.

Espera-se que as indústrias automotiva e de eletrônicos e semicondutores testemunhem o crescimento mais rápido na demanda por controladores de automação de máquinas. A transição paraveículos elétricos, sistemas avançados de assistência ao motorista (ADAS) e a expansão da fabricação de semicondutores estão aumentando a intensidade da automação nas linhas de produção. Essas indústrias exigem sistemas de controle de alta velocidade, flexíveis e orientados por dados, impulsionando uma maior adoção de PLCs, PACs, controladores baseados em IPC, controladores de movimento e controladores CNC. À medida que os investimentos na eletrificação, na produção avançada e na produção de alta precisão continuam a acelerar, espera-se que a procura de controladores por parte destas indústrias de utilização final cresça a um ritmo mais rápido do que o mercado global.

Perspectiva regional do mercado de controladores de automação de máquinas

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Machine Automation Controller Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico continua a ser o mercado que mais cresce, gerando receitas de 17,98 mil milhões de dólares em 2025 a nível mundial. Na região, prevê-se que a China e o Japão atinjam aproximadamente 7,97 mil milhões de dólares e 2,86 mil milhões de dólares, respetivamente, até 2026. O crescimento do mercado é impulsionado pela forte concentração das indústrias transformadoras, eletrónicas, automóveis e de processos na China, Japão, Coreia do Sul, Taiwan e países da ASEAN. A rápida expansão da fabricação de eletrônicos, da eletrificação automotiva e da infraestrutura industrial está impulsionando a adoção em larga escala de PLCs, DCS, controladores baseados em IPC e sistemas de controle de movimento. Além disso, as iniciativas governamentais que apoiam a automação industrial, a produção inteligente e as capacidades de produção doméstica continuam a reforçar a liderança do mercado da Ásia-Pacífico.

Mercado de controladores de automação de máquinas na China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas estimadas em cerca de 7,97 mil milhões de dólares em 2026, representando cerca de 16,5% das vendas globais de controladores de automação de máquinas.

Mercado japonês de controladores de automação de máquinas

O valor de mercado do Japão em 2026 é estimado em cerca de 2,86 mil milhões de dólares, representando cerca de 5,9% do mercado global.

Mercado indiano de controladores de automação de máquinas

O valor de mercado da Índia em 2026 é estimado em cerca de US$ 2,40 bilhões, representando cerca de 5,0% das receitas globais de controladores de automação de máquinas.

América do Norte

O mercado da América do Norte foi responsável por mais de 10,32 mil milhões de dólares de receitas geradas em 2025, apoiadas pela forte procura das indústrias avançadas de fabrico e processos. A região se beneficia da alta maturidade da automação, de uma grande base instalada de instalações industriais e da presença dos principais OEMs de automação e integradores de sistemas. O aumento dos investimentos na fabricação de semicondutores, eletrificação automotiva, produtos farmacêuticos, processamento de alimentos e bebidas e infraestrutura de energia estão impulsionando a adoção de controladores. Além disso, padrões rigorosos de segurança, qualidade e confiabilidade, juntamente com iniciativas contínuas de modernização de brownfields, continuam a apoiar o crescimento sustentado do mercado em toda a América do Norte.

Mercado de controladores de automação de máquinas dos EUA

Os EUA dominarão o mercado norte-americano com uma receita de cerca de 9,20 mil milhões de dólares em 2026, impulsionados pela sua grande base industrial e elevados gastos com automação. A forte demanda das indústrias de processo, fabricação automotiva, fabricação de semicondutores, produtos farmacêuticos e processamento de alimentos e bebidas apoia a liderança de mercado. A presença de grandes OEMs de automação, infraestrutura avançada de P&D e adoção precoce de tecnologias de fabricação digital fortalecem ainda mais a demanda por controladores. Além disso, a modernização contínua de instalações brownfield e os rigorosos requisitos de segurança, qualidade e confiabilidade continuam a acelerar a adoção de PLCs, PACs, DCS e controladores avançados baseados em IPC nos EUA.

Europa

O mercado europeu é apoiado por uma forte procura por parte da indústria automóvel, das indústrias transformadoras,energia renovávele máquinas industriais avançadas. A ênfase da região na produção sustentável, na eficiência energética e na conformidade com rigorosas regulamentações ambientais e de segurança está impulsionando a adoção de controladores de automação avançados em todas as instalações de produção. Os investimentos contínuos em fábricas inteligentes, eletrificação e digitalização industrial, especialmente em países como Alemanha, França, Itália e Países Baixos, estão a contribuir ainda mais para o crescimento constante do mercado.

Mercado de controladores de automação de máquinas no Reino Unido

O valor de mercado do Reino Unido em 2026 é estimado em cerca de US$ 1,51 bilhão, representando cerca de 3,1% das receitas globais de controladores de automação de máquinas.

Mercado de controladores de automação de máquinas na Alemanha

O mercado alemão deverá atingir aproximadamente 2,70 mil milhões de dólares em 2026, o equivalente a cerca de 5,6% das vendas globais de controladores de automação de máquinas.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pela crescente industrialização e por iniciativas lideradas pelos governos que visam diversificar as economias para além do petróleo e do gás. Os crescentes investimentos em geração de energia, tratamento de água e águas residuais, produtos químicos, mineração e automação industrial estão apoiando a adoção de controladores em toda a região. Além disso, a modernização das infra-estruturas, os projectos de energias renováveis e a digitalização gradual das instalações industriais estão a criar novas oportunidades para implementações de PLC, DCS e controladores industriais baseados em PC, especialmente nos países do CCG e na África do Sul.

Mercado de controladores de automação de máquinas GCC

O mercado do GCC deverá atingir cerca de 1,46 mil milhões de dólares em 2026, representando cerca de 3,0% do mercado global.

Ámérica do Sul

O mercado da América do Sul é apoiado por investimentos crescentes em automação industrial, infraestrutura energética e modernização fabril, especialmente em países como Brasil e Argentina. Embora a produção avançada em grande escala permaneça limitada, a crescente adoção da automação empetróleo e gás, mineração, processamento de alimentos e bebidas e serviços públicos estão impulsionando a demanda constante por controladores.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se em setores emergentes e inovadores para dimensionar o Controlador de Automação de Máquinas

O mercado está moderadamente consolidado, caracterizado pela presença de um número limitado de fornecedores globais de automação que oferecem portfólios abrangentes de controladores que abrangem plataformas de controle PLC, PAC, DCS, baseadas em IPC, movimento e controle CNC. Principais players como Siemens AG, Rockwell Automation, Schneider Electric, ABB Ltd., Emerson Electric Co. e Honeywell International estão se concentrando na inovação tecnológica contínua para fortalecer suas posições no mercado. Os esforços de desenvolvimento de produtos estão centrados na melhoria do desempenho do controlador, integração de software, segurança cibernética e compatibilidade com manufatura digital e ecossistemas industriais de IoT.

Os principais fabricantes também estão expandindo sua vantagem competitiva, aprimorando as ofertas de software e serviços de ciclo de vida, incluindo ferramentas de migração de sistemas, diagnóstico remoto e programas de suporte de longo prazo. Parcerias estratégicas com integradores de sistemas, OEMs e usuários finais estão sendo aproveitadas para aumentar a implantação em indústrias discretas e de processo. Além disso, as empresas estão a prosseguir aquisições selectivas, expansão regional e estratégias de consolidação de plataformas para equilibrar uma grande base instalada com um crescimento liderado pela inovação, permitindo-lhes abordar tanto projectos de modernização de brownfields como requisitos de automação da próxima geração.

- Por exemplo, a Siemens AG anunciou uma nova geração de controladores lógicos programáveis SIMATIC S7-1200 G2 como parte de sua expansão de portfólio de automação, oferecendo controle de movimento aprimorado, desempenho aprimorado, recursos flexíveis de segurança de máquinas e integração perfeita com o ambiente de engenharia do TIA Portal para aplicações modernas de automação industrial.

LISTA DAS PRINCIPAIS EMPRESAS CONTROLADORAS DE AUTOMAÇÃO DE MÁQUINAS PERFILADAS

- Siemens AG(Alemanha)

- Rockwell Automação, Inc.(NÓS.)

- Schneider Electric SE(França)

- ABB Ltda.(Suíça)

- (EUA)

- Honeywell Internacional Inc.(NÓS.)

- Yokogawa Electric Corporation (Japão)

- Mitsubishi Electric Corporation (Japão)

- Omron Corporation (Japão)

- Bosch Rexroth AG (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2024:A Siemens AG anunciou o lançamento do controlador lógico programável SIMATIC S7-1200 G2 na Hannover Messe, apresentando maior desempenho de processamento, controle de movimento integrado, funções aprimoradas de segurança da máquina e maior eficiência de engenharia por meio da plataforma TIA Portal.

- Fevereiro de 2024:expandiu seu portfólio de controladores AC 800M com atualizações focadas em redundância aprimorada, segurança cibernética e suporte ao ciclo de vida, visando indústrias de processos de grande escala, como petróleo e gás, produtos químicos egeração de energia.

- Março de 2024:A Rockwell Automation introduziu melhorias em sua plataforma de controlador ControlLogix 5580, expandindo a escalabilidade, a manipulação de dados em tempo real e a integração com o software FactoryTalk para suportar aplicações complexas de automação discreta e híbrida.

- Novembro de 2023:A Schneider Electric anunciou atualizações para seus controladores EcoStruxure Foxboro DCS, fortalecendo a confiabilidade do sistema, recursos avançados de controle de processos e suporte à migração para ambientes de automação de processos brownfield.

- Outubro de 2023:A Mitsubishi Electric expandiu os seus controladores de automação da série iQ-R, introduzindo processamento de maior velocidade e capacidades de rede melhoradas para responder à crescente procura da indústria automóvel, produção eletrónica e aplicações de maquinaria de precisão.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,4% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de controlador, tipo de operação da máquina, setor de uso final e região |

|

Por tipo de controlador |

· Controladores Lógicos Programáveis (CLP) · Controladores de Automação Programáveis (PAC) · Sistemas de Controle Distribuído (DCS) · Controladores industriais baseados em PC (IPC / Soft PLC) · Controladores de movimento dedicados · Controladores CNC |

|

Por tipo de operação da máquina |

· Fabricação Discreta · Processo em lote · Processo Contínuo |

|

Por indústria de uso final |

· Automotivo · Eletrônicos e Semicondutores · Processamento de alimentos e bebidas · Químicos e Petroquímicos · Petróleo e Gás · Farmacêutica e Biotecnologia · Geração de energia e serviços públicos · Metais e Mineração · Embalagem · Tratamento de Água e Efluentes · Outros |

|

Por região |

· América do Norte (por tipo de controlador, por setor de uso final e país) o EUA (por tipo de controlador) o Canadá (por tipo de controlador) o México (por tipo de controlador) · Europa (por tipo de controlador, por setor de uso final e país/sub-região) o Alemanha (por tipo de controlador) o Reino Unido (por tipo de controlador) o França (por tipo de controlador) o Espanha (por tipo de controlador) o Itália (por tipo de controlador) o BENELUX (por tipo de controlador) o Nórdicos (por tipo de controlador) o Rússia (por tipo de controlador) o Resto da Europa · Ásia-Pacífico (por tipo de controlador, por indústria de uso final e país/sub-região) o China (por tipo de controlador) o Japão (por tipo de controlador) o Índia (por tipo de controlador) o Coreia do Sul (por tipo de controlador) o ASEAN (por tipo de controlador) o Oceania (por tipo de controlador) o Resto da Ásia-Pacífico · América do Sul (por tipo de controlador, por indústria de uso final e país/sub-região) o Brasil (por tipo de controlador) o Argentina (por tipo de controlador) o Resto da América do Sul · Oriente Médio e África (por tipo de controlador, por setor de uso final e país/sub-região) o Países do CCG (por tipo de controlador) o África do Sul (por tipo de controlador) o Norte da África (por tipo de controlador) o Israel (por tipo de controlador) o Resto do Oriente Médio e África (por tipo de controlador) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 45,30 mil milhões de dólares em 2025 e deverá atingir 85,38 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 10,32 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,4% durante o período de previsão.

Pela indústria de uso final, espera-se que os eletrônicos e semicondutores dominem o mercado.

A crescente complexidade dos processos e a intensidade da automação em todos os setores impulsionam a demanda por controladores avançados de automação de máquinas.

Siemens AG, ABB Ltd., Emerson Electric Co., Schneider Electric SE, Rockwell Automation, Inc. e Mitsubishi Electric Corporation são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco