Tamanho do mercado de carvão metalúrgico, participação e análise da indústria, por tipo de produto (carvão de coque duro (HCC), carvão de coque semi-macio/semi-duro (SSCC) e carvão PCI (injeção de carvão pulverizado)), por método de mineração (mineração subterrânea e mineração de superfície), por aplicação (minério de ferro, produção de aço e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

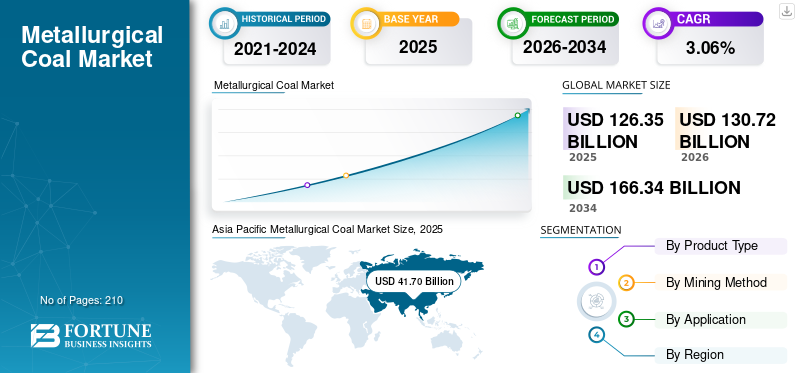

O tamanho global do mercado de carvão metalúrgico foi avaliado em US$ 126,35 bilhões em 2025 e deve atingir US$ 130,72 bilhões em 2026. Além disso, o mercado está projetado para atingir US$ 166,34 bilhões até 2034, exibindo um CAGR de 3,06% durante o período de previsão de 2026-2034. Além disso, a Ásia-Pacífico dominou o mercado global com uma quota de mercado de 33,00% em 2025, impulsionada pelo crescimento populacional e pelo aumento do investimento em projetos de infraestruturas de grande escala e na urbanização, especialmente em economias emergentes como a China e a Índia, que impulsionam uma procura significativa de aço e carvão metalúrgico.

O carvão metalúrgico, também conhecido como carvão coqueificável, é um carvão de alta qualidade usado principalmente como insumo essencial para a produção de ferro e aço. É diferente do carvão térmico, que é utilizado para geração de eletricidade. O principal impulsionador da demanda por carvão metalúrgico é a indústria siderúrgica global, particularmente a rota convencional Alto Forno-Forno de Oxigênio Básico (BF-BOF), que responde pela maior parte da produção mundial de aço primário.

- De acordo com a Agência Internacional de Energia, Índia, prevê-se que haja um maior aumento absoluto no consumo de carvão até 2030, com a procura a crescer a uma taxa média anual de 3%, resultando num volume adicional superior a 200 milhões de toneladas. O Sudeste Asiático, no entanto, projecta a expansão mais rápida, com um crescimento anual superior a 4% até 2030.

O Grupo BHP é um grande líder global e um importante produtor de carvão metalúrgico (siderurgia), principalmente a partir de suas operações em Queensland, Austrália. A empresa é uma das maiores exportadoras mundiais de carvão desta commodity, que é um componente-chave para a produção global de aço. Outros líderes importantes incluem o Grupo BHP, Teck Resources Limited, Glencore plc, Peabody Energy e outros.

Descarregue amostra grátis para saber mais sobre este relatório.

MERCADO DE CARVÃO METALÚRGICOPRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 126,35 bilhões

- Tamanho do mercado em 2026: US$ 130,72 bilhões

- Tamanho do mercado previsto para 2034: US$ 166,34 bilhões

- CAGR: 3,06% de 2026–2034

- A Ásia-Pacífico dominou o mercado de carvão metalúrgico com uma participação de 33,00% em 2025.

- Hard Coking Coal (HCC) representou 52,2% da participação de mercado em 2025.

- O segmento de produção de aço detinha a maior participação, respondendo por 86,6% da receita do mercado em 2025.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com uma avaliação de US$ 41,70 bilhões em 2025.

América do Norte

A América do Norte foi avaliada em 27,63 mil milhões de dólares em 2025 e deverá atingir 28,59 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 24,06 mil milhões de dólares em 2025, impulsionada pela procura siderúrgica, apesar do aumento das iniciativas de descarbonização.

NÓS.

O mercado de carvão metalúrgico foi avaliado em US$ 22,82 bilhões em 2025.

Japão

O mercado de carvão metalúrgico foi avaliado em US$ 2,63 bilhões em 2025.

Leia mais

TENDÊNCIAS DO MERCADO DE CARVÃO METALÚRGICO

A crescente participação do carvão PCI no mix está moldando as tendências do mercado

A crescente participação do carvão pulverizado para injeção de carvão (PCI) no mix de altos-fornos apresenta desafios crescentes ao mercado, à medida que as siderúrgicas otimizam os custos substituindo o carvão metalúrgico mais caro por alternativas PCI mais baratas. O carvão PCI, injetado diretamente nos fornos, aumenta a eficiência do combustível e reduz a necessidade de coque, permitindo que os produtores misturem coques de qualidade inferior, mantendo a produtividade da produção de ferro e reduzindo as despesas operacionais.

Esta tendência de substituição corrói a demanda por carvões de coque premium altamente voláteis, especialmente em regiões sensíveis aos custos, onde a disponibilidade de sucata limitaforno elétrico de arcoconfiança. As mudanças na cadeia de abastecimento no sentido de misturas com predominância de PCI intensificam as pressões sobre os preços do carvão metalúrgico, comprimindo as margens dos produtores de elevadas especificações e promovendo a fragmentação do mercado. A evolução dos projetos de fornos e das tecnologias de injeção acelera ainda mais esse deslocamento, diminuindo a importância dos carvões de coque tradicionais e aumentando as vulnerabilidades competitivas em meio à escassez de oferta global. Estas dinâmicas desafiam a estabilidade do mercado, obrigando os fornecedores a modernizarem-se ou a diversificarem-se para contrariar o domínio invasor do PCI.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A dependência estrutural da siderurgia BF – BOF está impulsionando o crescimento do mercado

A dependência estrutural da siderurgia BF-BOF do carvão metalúrgico continua a impulsionar o crescimento do mercado em meio à evolução da dinâmica da produção de aço. O carvão metalúrgico serve como um agente de coque indispensável, fornecendo o carbono e o calor essenciais necessários para reduzir o minério de ferro em ferro-gusa fundido no alto-forno. Sua alta resistência e baixa volatilidade garantem uma formação robusta de coque que resiste às intensas pressões do processo de fundição. Essa dependência persiste à medida que os caminhos BF-BOF dominam a produção de aço, especialmente em regiões que priorizam a produção econômica e em grande escala em detrimento de alternativas mais caras de fornos elétricos a arco.

- Em dezembro de 2024, a ArcelorMittal Nippon Steel India (AMNS India) anunciou planos para triplicar sua capacidade de produção de aço para 25-26 milhões de toneladas anuais até 2030. A expansão inclui atualizações da planta de Hazira de 9 para 18 milhões de toneladas até 2026, além de uma usina greenfield de 8,2 milhões de toneladas em Andhra Pradesh.

A crescente procura de infra-estruturas, as tendências de urbanização e as expansões do sector automóvel amplificam ainda mais as necessidades de aço, restringindo o fornecimento de carvão metalúrgico e elevando o seu valor estratégico. Mesmo com o surgimento de iniciativas de aço verde, a infraestrutura consolidada e as economias de escala nas operações BF-BOF sustentam uma procura robusta, reforçando o papel fundamental do carvão metalúrgico no fomento da expansão resiliente do mercado.

Substitutos comerciais limitados em escala para impulsionar a expansão do mercado

A disponibilidade limitada de substitutos comerciais em escala continua a ser um poderoso impulsionador do crescimento do mercado de carvão metalúrgico, uma vez que ainda não existe nenhuma alternativa viável que corresponda às suas propriedades metalúrgicas únicas na produção de aço em altos-fornos com fornos de oxigénio básico. A excepcional qualidade de coque do carvão metalúrgico proporciona alto teor de carbono, resistência e baixos níveis de cinzas, essenciais para a produção de coque durável que suporta o imenso peso e calor dominério de ferroredução, garantindo uma produção eficiente de ferro-gusa. Embora as rotas de fornos elétricos a arco que utilizam sucata de aço ganhem força em regiões selecionadas, elas falham na produção dos vastos volumes de aço bruto necessários para infraestrutura, construção e indústria pesada, onde o domínio do BF-BOF prevalece devido às cadeias de fornecimento arraigadas e às vantagens de custo.

As experiências emergentes de redução direta baseada em hidrogénio e de carvão de biomassa enfrentam obstáculos de escalabilidade, incluindo tecnologia imatura, custos de energia proibitivos e infraestruturas insuficientes, tornando o carvão metalúrgico insubstituível. Esta escassez de substitutos em grande escala sustenta uma dinâmica de oferta restrita, reforça o poder de fixação de preços e alimenta uma procura robusta num contexto de apetite global implacável pelo aço.

RESTRIÇÕES DE MERCADO

Políticas de descarbonização e pressão ESG dificultam o crescimento do mercado

As políticas de descarbonização e as crescentes pressões ESG impõem restrições significativas à expansão do mercado, intensificando o escrutínio sobre o seu papel intensivo em carbono na produção de aço em altos-fornos com base em fornos de oxigénio. Regulamentações rigorosas sobre emissões, mecanismos de ajuste de carbono nas fronteiras e mandatos de energia renovável obrigam as siderúrgicas a reduzir o consumo de carvão, favorecendo alternativas de baixo carbono, comohidrogênioredução direta e fornos elétricos de arco, apesar de sua escalabilidade. Os investidores institucionais e os accionistas exigem carteiras mais verdes, desinvestindo em activos ligados aos combustíveis fósseis e redireccionando o capital para tecnologias siderúrgicas sustentáveis, o que corrói o acesso ao financiamento para projectos dependentes do carvão.

Os compromissos de sustentabilidade empresarial amplificam esta mudança, à medida que os principais produtores de aço se comprometem com metas de emissões líquidas zero, acelerando programas-piloto para misturas de coque de biomassa e vias de eletrificação. O maior ativismo das partes interessadas e os riscos de reputação dissuadem ainda mais os contratos de longo prazo e os investimentos em infraestruturas, criando incertezas na cadeia de abastecimento e atenuando o mercado, mesmo que a procura de aço persista. Estas políticas interligadas e os ventos contrários ESG desafiam a posição consolidada do carvão metalúrgico, promovendo a volatilidade e restringindo as trajetórias de crescimento.

OPORTUNIDADES DE MERCADO

Espera-se que a expansão da capacidade siderúrgica no Oriente Médio e na África crie oportunidades lucrativas

As expansões da capacidade siderúrgica no Oriente Médio e na África apresentam oportunidades atraentes para o crescimento do mercado, à medida que a rápida industrialização e os megaprojetos de infraestrutura impulsionam a demanda voraz pela produção de aço em altos-fornos com fornos de oxigênio básico. As visões nacionais ambiciosas nos países do Conselho de Cooperação do Golfo priorizam a diversificação downstream em metais, incentivando altos-fornos greenfield e usinas integradas que dependem fortemente de coque premiumcarvãopara uma produção de ferro eficiente.

- De acordo com a Associação Mundial do Aço, os países árabes alcançaram um aumento robusto na produção de aço bruto em julho de 2025, atingindo 3,61 milhões de toneladas, um aumento de 13,2% em relação a julho de 2024.

Da mesma forma, as potências africanas aceleram a produção de aço para apoiar a urbanização, os booms mineiros e a construção orientada para a exportação, onde os caminhos BF-BOF com custos competitivos ultrapassam os ecossistemas subdesenvolvidos de fornos eléctricos a arco. O papel estratégico destas regiões rumo à auto-suficiência na produção de aço abre novos caminhos de importação, especialmente para carvão metalúrgico de alta qualidade adequado a diversas misturas de minério e escalas operacionais. A evolução das parcerias comerciais e as melhorias nas infra-estruturas portuárias facilitam ainda mais a logística, posicionando os fornecedores para obter acordos de compra a longo prazo num contexto de fornecimentos globais limitados. Este aumento de capacidade transforma as ambições regionais em ventos favoráveis sustentados à procura de carvão metalúrgico, promovendo a resiliência do mercado e o potencial de expansão.

DESAFIOS DO MERCADO

Risco de interrupção tecnológica de longo prazo pode criar desafios para o crescimento do mercado

Os riscos de interrupção tecnológica a longo prazo representam desafios profundos para o mercado, ameaçando o seu papel fundamental na produção de aço em altos-fornos com base em oxigénio, à medida que inovações revolucionárias amadurecem. Os processos de redução direta do hidrogénio, alimentados pela eletrólise verde, prometem emissões quase nulas ao substituir o coque por hidrogénio puro. Ao mesmo tempo, fornos eléctricos de arco avançados evoluem para lidar com redução directa de ferro a escalas sem precedentes, eliminando a necessidade do carvão para a produção de aço bruto. Coques derivados de biomassa e integrações de captura de carbono intensificam ainda mais esse pivô, apoiado pela aceleração do sucesso dos pilotos e pela queda acentuadaenergia renovávelcustos que aumentem a viabilidade económica.

As grandes empresas siderúrgicas dimensionam agressivamente estas alternativas através de compromissos multibilionários, promovendo o aprisionamento tecnológico que marginaliza as infra-estruturas dependentes do carvão metalúrgico. A reconfiguração da cadeia de abastecimento no sentido de matérias-primas com baixo teor de carbono aumenta as vulnerabilidades dos activos ociosos, enquanto o cepticismo dos investidores e os incentivos políticos amplificam as velocidades de adopção. Esta iminente mudança de paradigma leva à incerteza do mercado, comprimindo os contratos a prazo e pondo em perigo a estabilidade da procura a longo prazo, apesar do actual apetite pelo aço.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DAS TARIFAS

As tarifas dos EUA, especialmente as retaliatórias, perturbam significativamente o mercado, reduzindo a procura dos principais compradores, como a China e a UE, forçando os produtores dos EUA a encontrar novos mercados ou a enfrentar perdas, aumentando a volatilidade dos preços globais (descontos) e perturbando as cadeias de abastecimento, levando à incerteza do mercado, menores volumes de exportação para os EUA, e saídas potenciais para os produtores de carvão dos EUA de alto custo, impactando a dinâmica global global do aço/carvão.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

O segmento de carvão coqueificável (HCC) domina devido à sua resistência superior, baixa volatilidade e propriedades excepcionais de produção de coque

Por tipo de produto, o mercado é segmentado em Carvão de Coque Duro (HCC), Carvão de Coqueamento Semi-Soft/Semi-Duro (SSCC) e Carvão PCI (Injeção de Carvão Pulverizado).

O Hard Coking Coal (HCC) dominou em 2025, com uma participação de mercado de carvão metalúrgico de 52,2% devido à sua resistência superior, baixa volatilidade e propriedades excepcionais de produção de coque que se destacam em operações de alto-forno de alta pressão.

Entretanto, o carvão metalúrgico semi-mole e semi-duro (SSCC) surge como o segmento de crescimento mais rápido, ganhando força através de capacidades de mistura económicas, maior flexibilidade dos fornos e aumento da procura proveniente de expansões de capacidade em centros siderúrgicos emergentes, remodelando assim a dinâmica do mercado com um desempenho versátil.

Por Método de Mineração

Mineração SubterrâneaSegmento para liderar devido a operações em grande escala em todo o mundo

Pelo método de mineração, o mercado é segmentado em Mineração Subterrânea e Mineração de Superfície.

A Mineração Subterrânea detinha a maior participação de mercado em 2025, fornecendo carvão coqueificável premium com qualidade e consistência superiores, essenciais para a produção de coque de alto-forno de alto desempenho.

- Em abril de 2025, o Ministério do Carvão da Índia introduziu incentivos para impulsionar a mineração subterrânea, reduzindo a participação nas receitas mínimas de 4% para 2% e renunciando totalmente aos pagamentos antecipados. Um desconto de 50% na segurança do desempenho complementa estas medidas, com o objetivo de reduzir custos, estimular o investimento privado, aumentar a segurança e promover tecnologias ecológicas em operações a céu aberto.

Entretanto, a mineração de superfície surge como o segmento de crescimento mais rápido, impulsionado pelos avanços tecnológicos, pelos custos operacionais mais baixos e pela expansão das reservas a céu aberto nas principais regiões produtoras, permitindo uma produção escalável para satisfazer as crescentes exigências da produção de aço.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Espera-se que o segmento de minério de ferro cresça no maior CAGR devido aos caminhos emergentes de produção de aço híbrido

Por aplicação, o mercado é segmentado em Minério de ferro, produção de aço e outros.

O minério de ferro surge como o segmento de crescimento mais rápido, impulsionado pela expansão dos processos de redução direta e de caminhos híbridos de produção de aço que aumentam as necessidades de mistura de carvão metalúrgico em meio a aumentos de capacidade global.

A produção de aço foi responsável pela maior participação na receita do mercado, 86,6% em 2025. A produção de aço domina o mercado, servindo como o principal impulsionador por meio de seu papel indispensável na produção de coque de alto-forno para conversão de ferro-gusa.

PERSPECTIVAS REGIONAIS DO MERCADO DE CARVÃO METALÚRGICO

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Metallurgical Coal Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O Mercado Ásia-Pacífico emergiu como o maior mercado, com uma avaliação de 41,70 mil milhões de dólares em 2025, impulsionado pela enorme produção de aço da China, pelo boom de infraestruturas da Índia e pela avançada experiência em mistura do Japão. O aumento da capacidade dos altos-fornos e a urbanização impulsionam as importações de carvão metalúrgico premium, emboraaço verdemudanças e ganhos de produção interna introduzem volatilidade.

Mercado de carvão metalúrgico da China

O mercado da China foi avaliado em 31,26 mil milhões de dólares em 2025, representando cerca de 24,74% das tendências recentes que mostram uma forte procura de importações, mas potencial para um crescimento mais lento ou declínio na procura global devido a mudanças nas energias limpas.

Mercado de carvão metalúrgico do Japão

O mercado do Japão em 2025 foi de cerca de 2,63 mil milhões de dólares, representando cerca de 2,08% do mercado global. É um grande importador, fortemente dependente da Austrália, do Canadá e dos EUA.

Mercado de carvão metalúrgico da Índia

A receita do mercado indiano foi avaliada em 4,58 mil milhões de dólares em 2025, representando cerca de 3,63% do mercado global. Impulsionada por metas de 300 milhões de toneladas (TM) de aço até 2030, a Índia enfrenta uma lacuna significativa no fornecimento, sendo a Austrália, os EUA, a Rússia e o Canadá as principais fontes, enquanto explora outras mais novas, como a Mongólia.

América do Norte

Depois da Ásia-Pacífico, o mercado da América do Norte foi avaliado em 27,63 mil milhões de dólares em 2025 e estima-se que atinja 28,59 mil milhões de dólares em 2026, ancorado pelas exportações de carvão de coque duro premium dos Apalaches dos EUA para a Ásia e a Europa. A reciclagem do aço através de fornos eléctricos de arco modera a procura interna, mas o ressurgimento das infra-estruturas e as expansões de capacidade reforçam os volumes de exportação num contexto de restrições de oferta.

Mercado de Carvão Metalúrgico dos EUA

O mercado dos EUA foi avaliado em 22,82 mil milhões de dólares em 2025, representando cerca de 3,63% do mercado global. O mercado dos EUA prospera com o carvão metalúrgico premium dos Apalaches, impulsionando exportações robustas para a Ásia e a Europa em meio à escassez de oferta global. A produção de aço nacional e internacional inclina-se para fornos eléctricos de arco, mas os investimentos em infra-estruturas e a procura de exportação sustentam a produção dos principais produtores.

Europa

Espera-se que o mercado europeu responda pela terceira maior parte, com uma avaliação de 24,06 mil milhões de dólares em 2025. O mercado europeu depende de importações pesadas para a produção de aço em altos-fornos, pressionado por mandatos de descarbonização e mudanças nos fornos eléctricos de arco. As perturbações na Ucrânia e os projetos-piloto de aço verde restringem a procura face às necessidades de infraestruturas.

Mercado de carvão metalúrgico da Alemanha

O mercado alemão foi avaliado em 5,71 mil milhões de dólares em 2025, representando cerca de 4,52% do mercado global, impulsionado pela forte procura da indústria siderúrgica versus objectivos climáticos, impulsionando a inovação para tecnologias mais limpas (como o PCI).

América latina

O mercado da América Latina foi avaliado em 13,70 mil milhões de dólares em 2025. O mercado da América Latina cresce através das exportações premium de carvão coqueificável da Colômbia para a Ásia e a Europa, apoiando a expansão da capacidade siderúrgica de altos-fornos do Brasil. Os projetos de infraestruturas impulsionam a procura, embora as transições verdes coloquem restrições emergentes.

Mercado Brasileiro de Carvão Metalúrgico

O mercado brasileiro foi avaliado em 10,46 mil milhões de dólares em 2025, representando cerca de 8,28% do mercado global, impulsionado pela elevada procura da sua significativa indústria siderúrgica, mas sofre com o carvão nacional de baixa qualidade, tornando-o fortemente dependente de importações, especialmente dos EUA.

Oriente Médio e África

O mercado do Médio Oriente e África foi avaliado em 21,11 mil milhões de dólares em 2025. O mercado do Médio Oriente e África aumenta com as expansões da capacidade siderúrgica nas nações do Golfo e nos centros africanos, impulsionando as importações de carvão de coque premium para projectos de altos-fornos, à medida que os megaprojectos de infra-estruturas alimentam a procura, compensando as iniciativas nascentes de aço verde.

Mercado de Carvão Metalúrgico GCC

O mercado do GCC foi avaliado em 3,91 mil milhões de dólares em 2025, representando cerca de 3,09% do mercado global. O mercado representa uma parte menor, mas crescente, do cenário global, impulsionado pela procura de aço, mas enfrentando desafios decorrentes das transições energéticas.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão envolvidos em parcerias e fusões para aumentar a participação no mercado no futuro.

O cenário competitivo é moderadamente fragmentado, com participantes importantes incluindo o Grupo BHP, Teck Resources Limited, Glencore plc, Peabody Energy e outros. Em junho de 2025, a Arch Resources e a CONSOL Energy fundiram-se num acordo de todas as ações para formar a Core Natural Resources, uma potência de carvão de 5,2 mil milhões de dólares focada nas exportações. A entidade combinada opera 11 minas em seis estados, com propriedade em terminais da Costa Leste e acesso aos portos do Oeste/Golfo, visando os mercados metalúrgicos e térmicos marítimos. Os intervenientes no carvão metalúrgico expandem-se através de fusões e aquisições e alianças estratégicas, expansão geográfica, investimento tecnológico, integração da cadeia de abastecimento (acordos de longo prazo com produtores de aço) e otimização de produtos, ao mesmo tempo que navegam nas tendências de descarbonização através de enfoque político e I&D em tecnologia verde para garantir relevância futura. Espera-se que tais desenvolvimentos promovam o crescimento do mercado durante o período de previsão.

Lista das principais empresas do mercado de carvão metalúrgico perfiladas

- Grupo BHP(Austrália)

- Anglo American plc(REINO UNIDO.)

- Teck Resources Limited (Canadá)

- Glencore plc (Suíça)

- Energia Peabody (EUA)

- Recursos do Arch (EUA)

- Carvão de Whitehaven(Austrália)

- China Shenhua Energia (China)

- Yancoal Austrália (Austrália)

- Nippon Steel Mining (Japão)

- Grupo Sibantracite (Rússia)

- Tata Steel Mining (Índia)

- Sul32 (Austrália)

- Vale S.A. (Brasil)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025, o Amsons Group e a Exergy Africa anunciaram uma parceria de 900 milhões de dólares para uma capacidade de 1,3 GW na Zâmbia: 300 MW alimentada a carvão e 1 GW solar, melhorando a segurança energética num contexto deenergia hidrelétricasecas no Lago Kariba.

- Em outubro de 2025, a Anglo American planeja reiniciar sua mina de carvão metalúrgico Moranbah North em Queensland, Austrália, depois que a Peabody encerrou sua aquisição devido à suspensão de altos níveis de monóxido de carbono. A empresa busca um novo comprador para seu negócio de carvão no início de 2026, enquanto aguarda a aprovação da fusão da Teck Resources, citando fortes fundamentos de produtos siderúrgicos de carvão de longo prazo.

- Em setembro de 2025,A BHP Mitsubishi Alliance (BMA) anunciou planos para suspender sua mina de carvão coqueificável Saraji South em Queensland, Austrália, colocando-a sob cuidados e manutenção a partir de novembro devido aos baixos preços do carvão e aos altos royalties estaduais.

- Em novembro de 2024, a Anglo American finalizou acordos para vender todo o seu portfólio de carvão siderúrgico australiano para a Peabody Energy por até US$ 4,9 bilhões, incluindo US$ 3,77 bilhões em componentes de caixa, como ganhos antecipados, diferidos e vinculados a preços e contingências de reabertura de minas de Grosvenor, além de sua participação em Jellinbah.

- Em julho de 2024,A Teck Resources concluiu a venda de sua participação restante de 77% no negócio de carvão siderúrgico para a Glencore, recebendo US$ 7,3 bilhões em recursos em dinheiro sujeitos a ajustes. Isso separa totalmente as operações de metais da Teck, permitindo o foco no crescimento do cobre e nos metais de transição energética.

COBERTURA DO RELATÓRIO

O relatório do Mercado de Carvão Metalúrgico oferece uma visão detalhada do mercado. Centra-se em aspectos-chave, como empresas líderes no mercado. Além disso, o relatório fornece insights regionais e tendências do mercado global e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos outros fatores e desafios que contribuíram para o crescimento e declínio do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,06% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto · Carvão Coqueificável (HCC) · Carvão Coqueificável Semi-Soft / Semi-Duro (SSCC) · Carvão PCI (Injeção de Carvão Pulverizado) |

|

Por Método de Mineração · Mineração Subterrânea · Mineração de superfície |

|

|

Por aplicativo · Minério de Ferro · Produção de Aço · Outros |

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 126,35 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 3,06% durante o período de previsão (2026-2034).

Espera-se que o segmento de produção de aço lidere o mercado durante o período de previsão.

O tamanho do mercado da Ásia-Pacífico era de US$ 41,70 bilhões em 2025.

A dependência estrutural da siderurgia BF – BOF está impulsionando o crescimento do mercado

Alguns dos principais players do mercado incluem BHP Group Ltd., Anglo American plc, Glencore plc, Teck Resources Ltd., entre outros.

O tamanho do mercado global deverá atingir US$ 166,34 bilhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco