Tamanho do mercado de gerenciamento de resíduos de mineração, análise de participação e indústria, por fonte (mineração de superfície e mineração subterrânea), por tipo de resíduo (resíduos sólidos {resíduos de rocha, rejeitos, outros} e resíduos líquidos), por mercadoria (combustíveis minerais, ferro, ligas de ferro, minerais industriais e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

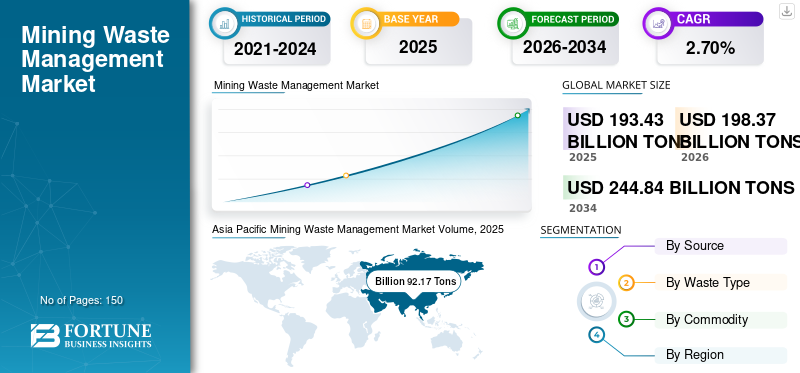

O tamanho global do mercado de gestão de resíduos de mineração foi de 193,43 bilhões de toneladas em 2025 e deve crescer de 198,37 bilhões de toneladas em 2026 para 244,84 bilhões de toneladas até 2034, com um CAGR de 2,70% durante o período de previsão (2026-2034). A Ásia-Pacífico dominou o mercado de gestão de resíduos de mineração com uma participação de mercado de 47,60% em 2025. Além disso, o tamanho do mercado de gestão de resíduos de mineração nos EUA deverá crescer significativamente, atingindo um volume estimado de 231,76 bilhões de toneladas até 2032, impulsionado por altas atividades de exploração de mineração de combustíveis minerais.

Os resíduos de mineração consistem em estéril, lama, rejeitos, rochas e outros descartes. A quantidade de resíduos de mineração difere entre os países e depende da respectiva estrutura geográfica, do valor económico do minério e da procura de metais e minerais no mercado. Minérios de teor inferior estão produzindo grandes quantidades de resíduos de mineração, em comparação com os teores mais elevados. Com o aumento do consumo mineral a nível global, a produção mineira aumentou e, consecutivamente, são produzidas grandes quantidades de resíduos mineiros. Devido ao crescente problema da poluição das águas superficiais, apoiado por regulamentações ambientais rigorosas, a gestão de resíduos nas minas ganhou importância significativa.

O surto de COVID-19 resultou num impacto económico e operacional sem precedentes na indústria mineira global. No entanto, a indústria mineira retomou parcialmente as suas operações e o impacto económico global é ligeiramente inferior ao de outras indústrias transformadoras. Cada região reagiu de forma diferente em resposta ao surto de COVID-19. Muitos governos de economias desenvolvidas e em desenvolvimento impuseram um confinamento parcial ou total para evitar a propagação do coronavírus.

O bloqueio repentino levou à interrupção da cadeia de abastecimento em todo o ecossistema. Alguns exemplos incluem a mina de cobre Oyu Tolgoi da Rio Tinto na Mongólia, a Quellaveco da Anglo American no Peru, a mina de prata e chumbo-zinco de San Cristobal na Bolívia e a mina de níquel Ambatovy em Madagáscar, propriedade da japonesa Sumitomo Corp. A diminuição da procura e dos preços de muitos minerais tem um forte impacto nas economias nacionais como o Chile e o Peru. Além disso, devido à interrupção da operação, especialmente em países altamente concentrados no sector mineiro, afectou toda a cadeia de valor e levou a um aumento dos preços devido à menor oferta.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO GLOBAL DE GESTÃO DE RESÍDUOS DE MINERAÇÃO

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: 193,43 bilhões

- Tamanho do mercado de 2026: 198,37 bilhões

- Tamanho do mercado previsto para 2034: 244,84 bilhões

- CAGR: 2,70% de 2026–2034

Quota de mercado:

- A Ásia-Pacífico dominou o mercado em 2025 com uma participação de 47,60%, atingindo 92,17 bilhões de toneladas.

- Por origem, a mineração de superfície foi o maior segmento devido à sua alta geração de resíduos.

- Por tipo de resíduo, os resíduos sólidos lideraram o mercado, com estéreis e rejeitos como principais contribuintes.

- Por commodity, os combustíveis minerais detinham a maior participação, com 83,7% em 2023, impulsionados pela mineração de carvão, urânio e petróleo.

Principais destaques do país:

- China: Responsável por mais de 24% da produção mineira global; principal contribuinte na Ásia-Pacífico.

- Estados Unidos: Segunda maior nação mineira (12% de participação global); a mineração com alto teor de combustíveis minerais apoia o crescimento.

- Rússia: Maior gerador de resíduos mineiros na Europa; maior produtor de ouro e carvão da região.

- Brasil: Segundo maior produtor de minério de ferro; contribuidor significativo para os resíduos de mineração na América Latina.

- África do Sul: Rica em carvão, ouro e platina; principal impulsionador dos serviços de gestão de resíduos no MENA.

Tendências do mercado de gestão de resíduos de mineração

O interesse contínuo na co-descarte de resíduos de mineração é uma tendência proeminente

Na técnica de co-disposição, estéril e rejeitos finos são combinados e descartados de forma sistemática. O principal objetivo desta co-mistura é melhorar a estabilidade física e química dos resíduos de mineração. Diferentes métodos de co-descarte foram projetados com base no grau de mistura e nos métodos de colocação. A co-descarte possui certas vantagens sobre os métodos convencionais ou de descarte separado. Não é necessário construir barragens de rejeitos, o que, por sua vez, economiza espaço e minimiza custos de manutenção. Além disso, o co-descarte simplifica o consumo de água e a gestão de águas residuais. Coletivamente, as técnicas de co-descarte têm menor impacto ambiental. A Ásia-Pacífico testemunhou um crescimento do mercado de gestão de resíduos de mineração de US$ 82,90 bilhões em 2022 para US$ 86,00 bilhões em 2023.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de gestão de resíduos de mineração

Regulamentações governamentais rigorosas sobre operações de mineração para ajudar no crescimento

As autoridades governamentais, como a Agência de Protecção Ambiental (EPA), em cada região, impuseram regulamentos rigorosos sobre as operações mineiras e a eliminação de resíduos mineiros. Por exemplo, nos Estados Unidos, as leis federais que regulam as operações de mineração são a Lei de Política Ambiental Nacional (NEPA), a Lei do Ar Limpo (CAA), a Lei de Conservação e Recuperação de Recursos (RCRA), as Leis de Controle de Substâncias Tóxicas (TSCA), a Lei da Água Limpa (CWA) e a Lei de Resposta Ambiental Abrangente e Compensação e Responsabilidade (CERCLA). Estes regulamentos obrigam os operadores mineiros a adoptar soluções seguras e sustentáveis para os resíduos mineiros.

A violação do não cumprimento de tais regulamentos leva a penalidades civis. Da mesma forma, a Lei Nacional de Gestão Ambiental de 1998 (NEMA) é o quadro legislativo que regula o ambiente na África do Sul. Está enquadrado em conjunto com leis ambientais, como a Lei Nacional da Água 36, a Lei Nacional de Gestão Ambiental: Lei de Resíduos, etc. Estas regulamentações obrigam os operadores mineiros a adoptar soluções seguras e sustentáveis para os resíduos mineiros. A violação do não cumprimento de tais regulamentos leva a penalidades civis. Portanto, regulamentações rigorosas de mineração estão alimentando o crescimento do mercado.

Aumento das preocupações ambientais para impulsionar o crescimento do mercado

As crescentes preocupações ambientais estão a impulsionar o mercado, à medida que as empresas estão agora mais conscientes do seu impacto ambiental e estão a tomar medidas para garantir práticas de mineração sustentáveis e responsáveis. A gestão adequada dos resíduos é crucial para prevenir a poluição e reduzir o impacto negativo nos ecossistemas e nas comunidades vizinhas dos locais de mineração. Portanto, as empresas do setor estão adotando uma abordagem mais proativa para lidar com esse problema.

A sustentabilidade ambiental é uma importante força motriz por trás do crescimento do mercado de gestão de resíduos de mineração. À medida que as pessoas se tornam cada vez mais conscientes do impacto das actividades mineiras no ambiente, há uma procura crescente por práticas mineiras sustentáveis e responsáveis. A gestão de resíduos mineiros desempenha um papel crucial para alcançar este objetivo, pois ajuda a reduzir o impacto ambiental da mineração através da gestão adequada dos resíduos gerados durante o processo. Ao implementar estratégias eficazes de gestão de resíduos, as empresas mineiras podem reduzir a sua pegada ambiental e melhorar a sua licença social, demonstrando o seu compromisso com a sustentabilidade.

FATORES DE RESTRIÇÃO

Alto custo operacional para impedir o crescimento do mercado de gestão de resíduos de mineração

A eliminação de resíduos de mineração é uma tarefa crítica e requer maiores investimentos. Também consome uma quantidade considerável de energia e energia. O manuseio de resíduos perigosos de minas, especialmente a drenagem de resíduos ácidos, requer equipamentos operacionais eficientes. Além disso, os resíduos perigosos das minas têm um impacto significativo na saúde humana. Portanto, para lidar com esses resíduos, são necessários mão de obra altamente qualificada e equipamentos de segurança. Isso aumenta o custo operacional geral. No entanto, com a adopção de tecnologias inteligentes de resíduos mineiros, prevê-se que o impacto desta restrição se torne baixo durante o período de previsão.

Análise de segmentação de mercado de gerenciamento de resíduos de mineração

Por análise de fonte

Segmento de mineração de superfície continuará sendo a maior fonte

Com base na fonte, o mercado é dividido em segmentos de mineração superficial e mineração subterrânea.

Dentre estes, em 2026, o segmento de mineração de superfície responderá pela maior participação no mercado, de 72,27%. Este segmento é subdividido em mina a céu aberto, remoção de topo de montanha e mineração a céu aberto. Em comparação com as minas subterrâneas, as minas de superfície produzem grandes quantidades de resíduos.

- Por exemplo, a produção de estéril nas minas subterrâneas é normalmente de 10% a 20% da quantidade de minério. Em contraste, a produção de estéril em minas a céu aberto é normalmente de 2 a 10 vezes a quantidade de minério.

Quando os depósitos de minério são críticos para a extração da superfície, uma técnica de mineração subterrânea é usada. Devido aos custos operacionais mais elevados, as minas subterrâneas são operadas com cuidado para gerar menor quantidade de resíduos. A capacidade de extração de minério das minas subterrâneas é geralmente menor que a das minas de superfície. Assim, as minas subterrâneas geram menos resíduos em comparação com a mineração a céu aberto ou de superfície.

Por análise de tipo de resíduo

Segmento de resíduos sólidos para dominar

Com base no tipo de resíduo, o mercado de gestão de resíduos de mineração é segmentado em resíduos sólidos e resíduos líquidos.

Dentre esses tipos de resíduos, o segmento de resíduos sólidos detém a maior participação de 94,92% do mercado em 2026. Este segmento é ainda dividido em estéreis, rejeitos, entre outros. O subsegmento de estéril detinha a maior participação, seguido pelos rejeitos. A quantidade de estéril gerada depende da geometria da mina, do método de mineração, da composição e da proporção de remoção das minas.

- Por exemplo, a proporção de extração de 3:1 significa que é necessário extrair o triplo da quantidade de estéril para obter uma quantidade de minério. A taxa de extração varia de acordo com os diferentes produtos minerais.

Os rejeitos são restos de areia fina encontrados após a separação de minerais valiosos. A quantidade de rejeitos depende do teor do minério. Os resíduos líquidos das minas estão contaminados com elementos nocivos. A água liberada através de diferentes processos de mineração é ácida e pode facilmente poluir as águas superficiais. Portanto, as águas residuais da mineração são cuidadosamente monitoradas e tratadas antes de serem lançadas no meio ambiente.

Por análise de commodities

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de Combustíveis Minerais detém participação majoritária

Com base na commodity, o mercado é categorizado em combustíveis minerais, ferro, ferroligas, minerais industriais, entre outros.

Dentre estes, o segmento de combustíveis minerais responde por 81,33% da participação de mercado em 2026. Os resíduos de combustíveis minerais consistem nos resíduos gerados durante a mineração de carvão, linhita, urânio,gás naturale outros produtos petrolíferos. Os combustíveis minerais tornaram-se fundamentais para satisfazer as necessidades diárias de energia. Com a rápida industrialização, a procura por combustíveis minerais está a aumentar. Portanto, o combustível mineral é altamente explorado e novos locais são explorados para atender à crescente demanda. Devido à alta taxa de remoção, os resíduos gerados durante a mineração de combustíveis minerais são maiores.

O outro segmento inclui resíduos de mineração gerados durante a extração de metais preciosos e metais não ferrosos. Devido à maior demanda por metais preciosos como ouro, prata, ródio, paládio, platina e metais não ferrosos como bauxita, cobre,alumínio, zinco, chumbo e metais de terras raras. A produção destes metais e minerais está a aumentar a um ritmo cada vez maior. Assim, espera-se que o segmento demais cresça a um CAGR mais elevado.

INFORMAÇÕES REGIONAIS

Com base na região, o mercado global é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Mining Waste Management Market Volume, 2025 (Billion Tons)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

O mercado Ásia-Pacífico foi responsável por US$ 92,17 bilhões de toneladas em 2025, representando 47,60% da indústria global, e deverá atingir US$ 92,27 bilhões de toneladas em 2026. Devido às minas de alta capacidade, espera-se que a região apresente um CAGR de 3,5% durante o período de previsão. A China detinha a maior participação na Ásia-Pacífico devido à presença de minas de grande capacidade. A China é a principal nação mineira a nível mundial e é responsável por mais de 24% da produção mineira global. Na Ásia-Pacífico, a Austrália é o segundo maior contribuinte individual de resíduos mineiros. Ficou em quarto lugar entre os principais países mineradores do mundo e representou cerca de 7% de participação global. O mercado do Japão deverá atingir 15,48 mil milhões de dólares até 2026, o mercado da China deverá atingir 53,41 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 11,5 mil milhões de dólares até 2026.

Europa

Em 2025, a Europa gerou 32,16 mil milhões de toneladas, contribuindo com 16,60% para a receita do mercado global, e prevê-se que cresça para 32,53 mil milhões de toneladas em 2026. Devido às rigorosas regulamentações mineiras, é um mercado bem estabelecido para a gestão de resíduos mineiros. Na Europa, a Rússia é o principal país gerador de resíduos mineiros, seguida pela Alemanha. Na produção mineira mundial, o país ocupou a terceira posição, contribuindo com cerca de 9% de participação. Além disso, é o terceiro maior produtor de ouro do mundo. 83% do ouro total europeu é proveniente da Rússia. As minas de carvão russas contribuem com cerca de 14% para a produção global de carvão. Portanto, espera-se que mantenha seu domínio no mercado durante o período de previsão. O mercado do Reino Unido deverá atingir 17,04 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 2,24 mil milhões de dólares até 2026.

América do Norte

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 26,44 bilhões de toneladas em 2025, representando 13,70% de participação, e deverá atingir US$ 26,99 bilhões de toneladas em 2026. Na América do Norte, os EUA são um país líder na geração de resíduos de mineração. Além disso, as elevadas actividades de exploração mineira de combustíveis minerais do país estão a alimentar a procura de sistemas de gestão de resíduos mineiros. Os EUA são o segundo maior país minerador do mundo e respondem por cerca de 12% de participação. O Canadá está entre os dez principais países produtores de mineração em todo o mundo, o que, por sua vez, representa potenciais oportunidades de crescimento para o mercado.

Resto do mundo

A América Latina contribuiu com 7,50% para o mercado global em 2025, com uma avaliação de US$ 14,43 bilhões de toneladas, e deverá atingir US$ 14,85 bilhões de toneladas em 2026. Na América Latina, Chile, Peru, Brasil e México são os principais países que impulsionam o crescimento da indústria de mineração e gestão de resíduos. O Peru possui as maiores reservas de prata do mundo, enquanto o México ocupa o sexto lugar. Estes dois países, juntamente com o Chile, a Bolívia e a Argentina, detêm cerca de metade da produção mundial de prata em 2023. O México, o Peru e o Brasil estão entre as principais economias produtoras de ouro. O Chile ocupa o primeiro lugar na produção de cobre. Na produção de bauxita, o Brasil está entre os cinco primeiros. O Brasil foi o segundo maior produtor de minério de ferro, com meio bilhão de toneladas produzidas. Tais coisas representam o potencial da gestão de resíduos mineiros nestes países. Com o aumento da produção, espera-se que a procura por serviços de gestão de resíduos aumente na região.

- O mercado dos EUA deverá atingir US$ 22,07 bilhões até 2026.

As principais contribuições para a oferta de commodities minerais foram petróleo bruto e condensado (32,4%), hélio (31,1%), rocha fosfática (20,3%), gás natural (21,5%), amônia (12,2%), alumínio (primário) (cerca de 11%), gesso (9,9%), potássio (7,2%),cimento(7,1%), produto de refinaria de petróleo (3,8%), cromita (2,6%) e aço bruto (2,3%) na região MENA. O Irã e a Arábia Saudita são os principais produtores de bauxita; Irã e Omã eram os únicos fabricantes de cromita; Egito, Arábia Saudita e Irã são os principais produtores de ouro da região. O sector mineiro tem sido um elemento-chave da economia sul-africana. Ouro, diamantes, platina e carvão são bem conhecidos entre os minerais e metais. A África do Sul também possui cromo, vanádio, titânio e outros minerais essenciais.

Em 2025, o Médio Oriente e África representaram 28,24 mil milhões de toneladas, representando 14,60% do mercado mundial, e prevê-se que cresçam para 28,24 mil milhões de toneladas em 2026.

Lista das principais empresas no mercado de gestão de resíduos de mineração

Empresas líderes focam em estratégias de aquisição e expansão para obter crescimento do mercado

A aquisição de empresas menores e a expansão são estratégias importantes utilizadas pelas empresas líderes para manter suas posições no mercado. Por exemplo, em julho de 2020, a EnviroServ anunciou uma nova comissão de planta de microencapsulação para gerenciar resíduos de alta umidade para cumprir a nova legislação.

A introdução de nova legislação desde Agosto de 2019 para a proibição da eliminação de resíduos com elevado teor de humidade em aterros levou a EnviroServe a desenvolver várias opções para tratar os resíduos em sólidos imóveis. Uma dessas metodologias desenvolvidas pela empresa é a microencapsulação. O processo começa com a obtenção de uma amostra de resíduos de um cliente, analisada no laboratório interno da EnviroServ. Foi desenvolvido um novo método para tratar o teor de humidade nos resíduos, convertendo os resíduos num sólido imóvel que cumpre a legislação. Para comercializar este processo, a empresa encomendou a sua nova fábrica com capacidade para tratar 1000 m3de resíduos por dia.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Enviro-Serve Inc. (África do Sul)

- Hatch Ltda.(Canadá)

- Veolia Environnement S.A. (França)

- Tetronics Internacional (Reino Unido)

- (Canadá)

- John Wood Group PLC (Reino Unido)

- Grupo Ramboll (Dinamarca)

- (EUA)

- Ausenco (Austrália)

- Empresa Seche Environnement (França)

- Serviços Ambientais de Cleanway (Austrália)

- Aevitas (Canadá)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Setembro de 2022 –A SUEZ e suas empresas parceiras, como a African Infrastructure Investment Managers (AIIM) e a Royal Bafokeng Holdings (RBH), concluíram a aquisição da EnviroServ Inc. Esta aquisição ajudaria a SUEZ a conquistar mais participação de mercado nos setores de tratamento de resíduos industriais e municipais.

- Março de 2019 –O Grupo Seche Environnement adquiriu a Interwaste Holdings Limited. Com esta aquisição, o Grupo Seche Environnement entrou no mercado de resíduos sul-africano. A experiência de ambas as empresas visa apoiar a região da África Austral no desenvolvimento da sua economia circular.

- Junho de 2018 –A Cleanaway adquiriu a Toxfree Solutions Limited e a Daniel Health para se tornar a maior empresa ambiental, industrial e de gestão de resíduos da Austrália. Sob esta aquisição, ambas as empresas pretendiam desenvolver uma gestão de resíduos mais sustentável na Austrália.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado global fornece insights qualitativos e quantitativos sobre a indústria de gestão de resíduos de mineração em todo o mundo. Os insights quantitativos incluem o dimensionamento do mercado de gestão de resíduos de mineração em termos de volume (bilhões de toneladas) em cada segmento, subsegmento e região perfilada no escopo do estudo. Além disso, fornece a análise da participação de mercado e as taxas de crescimento do segmento, subsegmentos e condados-chave em cada região. A visão qualitativa abrange uma análise de mercado elaborada sobre os impulsionadores, restrições, oportunidades de crescimento e principais tendências relacionadas ao mercado. A seção cenário competitivo cobre perfis detalhados de empresas dos principais players que operam no mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

|

Período de estudo |

2021-2034 |

|

|

Ano base |

2025 |

|

|

Ano estimado |

2026 |

|

|

Período de previsão |

2026-2034 |

|

|

Período Histórico |

2021-2024 |

|

|

Unidade |

Valor (US$ bilhões) |

|

|

Taxa de crescimento |

CAGR de 2,70% de 2026 a 2034 |

|

|

Segmentação |

Por fonte

|

|

|

Por tipo de resíduo

|

||

|

Por mercadoria

|

||

|

Por geografia

|

||

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 193,43 bilhões de toneladas em 2025 e deverá atingir 244,84 bilhões de toneladas até 2034.

Crescendo a um CAGR de 2,70%, o mercado apresentará um crescimento significativo durante o período de previsão.

Espera-se que o segmento de mineração de superfície seja o segmento de origem líder neste mercado.

As iniciativas crescentes das empresas líderes e as rigorosas regulamentações governamentais são os principais fatores que impulsionam o mercado global.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Os principais players que operam no mercado são Enviro-Serve Inc., Hatch Ltd, Veolia Environnement S.A., Tetronics International, Golder Associates Inc., John Wood Group PLC, Ramboll Group, Tetra Tech, Inc., Ausenco, Seche Environnement Company, Cleanway Environmental Services e Aevitas.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco