Tamanho integrado do mercado de defesa aérea e de mísseis, análise de participação e indústria, por plataforma (sensor terrestre, naval e aerotransportado/habilitado para espaço), por componente (sensores e radar, gerenciamento de batalha/C2, lançadores, interceptores e efetores e outros), por tipo de ameaça (aeronaves e helicópteros, UAS/munições de vadiagem, mísseis de cruzeiro, mísseis balísticos e outros), por camada de alcance (VSHORAD, SHORAD, médio alcance e longo alcance/nível superior), por usuário final (defesa interna, defesa de base militar, proteção expedicionária/força e outros)

Tamanho integrado do mercado de defesa aérea e antimísseis e perspectivas futuras

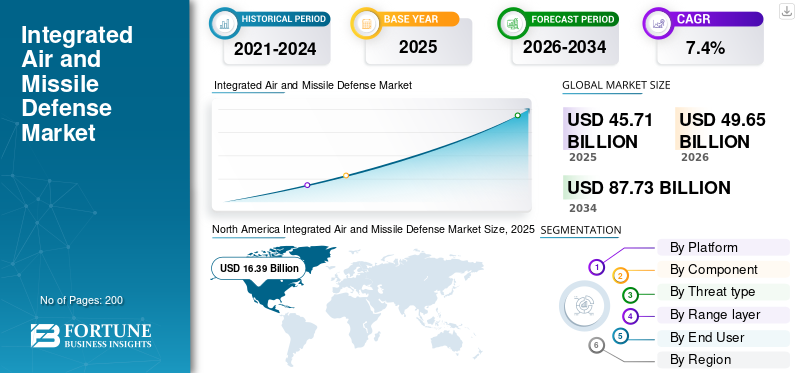

O tamanho global do mercado integrado de defesa aérea e antimísseis foi avaliado em US$ 45,71 bilhões em 2025. O mercado deverá crescer de US$ 49,65 bilhões em 2026 para US$ 87,73 bilhões até 2034, exibindo um CAGR de 7,4% durante o período de previsão.A América do Norte dominou o mercado integrado de defesa aérea e antimísseis com uma participação de mercado de 35,85% em 2025.

O mercado Integrado de Defesa Aérea e Mísseis (IAMD) abrange os sistemas, sensores, interceptadores, radares e redes de comando usadas para detectar, rastrear e derrotar uma ampla gama de ameaças aéreas. Reúne recursos terrestres com detecção terrestre, aérea e espacial para combater aeronaves, UAVs, mísseis de cruzeiro e ameaças balísticas em camadas de médio e longo alcance. O crescimento do mercado está a ser impulsionado pelo aumento das ameaças de mísseis, pela maior procura de defesa em camadas e por programas de modernização da defesa na América do Norte, no Médio Oriente e na Ásia-Pacífico.

Os principais players neste mercado são Lockheed Martin e Rafael Advanced Defense Systems, essas empresas estão mudando o mercado por meio de atualizações de sistemas, trabalho de integração e programas avançados de defesa aérea. A Lockheed Martin está fabricando sistemas de defesa aérea e antimísseis mais conectados e que trabalham juntos, integrando interceptadores e redes de combate. Os sistemas avançados de defesa da Rafael fornecem sistemas de defesa antimísseis que comprovadamente funcionam contra foguetes, UAVs e mísseis de cruzeiro. Os principais players concentram-se no desenvolvimento de sistemas e estão impulsionando o mercado em direção a soluções mais integradas, multicamadas e operacionalmente responsivas.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE DEFESA AÉREA E MÍSSEIS INTEGRADA

A mudança para uma arquitetura de defesa em rede, multicamadas e de 360 graus está se tornando uma tendência importante

Uma das tendências significativas no mercado global é a mudança de sistemas interceptadores autônomos para arquiteturas totalmente em rede que conectamsensores, radares, lançadores, interceptadores e gerenciamento de batalha em uma estrutura operacional. As agências de defesa pretendem cada vez mais sistemas que possam fundir inputs terrestres, aéreos e espaciais, melhorar a discriminação de alvos e apoiar a defesa em camadas contra ameaças aéreas que vão desde drones e mísseis de cruzeiro a alvos balísticos em camadas de envolvimento de médio e longo alcance. Consequentemente, a procura do mercado está a mudar constantemente para comando e controlo de arquitectura aberta, controlo de incêndio integrado e interoperabilidade multidomínio, em vez de apenas aquisição isolada de hardware.

Em setembro de 2025, a Agência de Defesa de Mísseis dos EUA e o Exército dos EUA emitiram o Registro de Decisão para implementar o sistema Integrado Aprimorado de Defesa Aérea e Mísseis (EIAMD) em Guam, descrevendo-o como uma capacidade persistente de defesa integrada contra mísseis aéreos em camadas de 360 graus.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O rápido crescimento das ameaças balísticas, de mísseis de cruzeiro e de drones está acelerando o crescimento do mercado

Um dos principais impulsionadores do crescimento global do mercado integrado de defesa aérea e antimísseis é o aumento de ambientes complexos de ameaças aéreas, onde os militares precisam agora de se defender contra mísseis balísticos, mísseis de cruzeiro, UAV e armas de longo alcance cada vez mais manobráveis dentro do mesmo espaço de batalha. Essa combinação de ameaças está afastando a aquisição de unidades de defesa aérea autônomas em direção a arquiteturas de defesa em camadas e em rede que combinam sensores, sistemas de comando e interceptadores em camadas de engajamento de curto, médio e longo alcance. Além disso, o mercado está a crescer à medida que os países já não querem sistemas isolados de defesa antimísseis, mas procuram sistemas com protecção integrada e multicamadas que possam responder mais rapidamente e cobrir mais tipos de ameaças de uma só vez.

Em janeiro de 2026, a Agência de Cooperação para Segurança de Defesa dos EUA anunciou uma possível venda militar estrangeira de US$ 9,0 bilhões à Arábia Saudita para mísseis PATRIOT Advanced Capability-3 Missile Segment Enhancement e equipamentos relacionados.

RESTRIÇÕES DE MERCADO

A alta complexidade de integração e o aumento dos custos do ciclo de vida estão restringindo a implantação mais rápida de sistemas integrados de defesa aérea e antimísseis

A enorme complexidade da integração de radares, lançadores, interceptores, sensores e redes de comando numa arquitectura operacional fiável é uma grande restrição no mercado global. Os países necessitam de defesa em camadas contra ameaças aéreas, mas construir um sistema que ligue recursos terrestres com detecção terrestre, aérea e espacial é caro, tecnicamente desafiador e demorado. Além disso, o crescimento do mercado é restringido pela necessidade dos compradores de interoperabilidade entre plataformas legadas e novas, resultando em atrasos na aquisição, testes e colocação em campo em larga escala de sistemas de defesa aérea e antimísseis.

Em Junho de 2025, o Gabinete de Prestação de Contas do Governo dos EUA informou que os esforços de modernização da defesa aérea e antimísseis do Exército tinham crescido de 8,8 mil milhões de dólares para 11,8 mil milhões de dólares em pedidos orçamentais do exercício financeiro de 2021 a 2025, ao mesmo tempo que observou que o Exército não tinha aplicado plenamente práticas líderes de desenvolvimento de produtos nestes esforços.

OPORTUNIDADES DE MERCADO

Programas multinacionais de modernização e compras lideradas pela exportação estão criando uma forte oportunidade de mercado

A principal oportunidade no mercado global reside no número crescente de países aliados que se movimentam para modernizar a defesa aérea através de sistemas interoperáveis, multicamadas e de arquitectura aberta. Isso cria oportunidades para vendas de novos interceptadores e radares e também para software de gerenciamento de batalhafusão de sensores, redes de comando, integração de lançadores e programas de atualização de longo prazo. Além disso, a oportunidade está a crescer à medida que mais países pretendem agora arquitecturas de defesa antimísseis aéreas integradas e escaláveis que possam ligar activos legados a sistemas de defesa antimísseis mais recentes em camadas de curto, médio e longo alcance.

DESAFIOS DO MERCADO

O desequilíbrio custo-câmbio contra drones de baixo custo e ataques de saturação está emergindo como um grande desafio para o crescimento do mercado

Um grande desafio no mercado global é a crescente discrepância entre ameaças recebidas de baixo custo e o alto custo de derrotá-las com interceptadores premium. Além disso, à medida que os drones se tornam mais acessíveis, ligados em rede e disponíveis em grande escala, os militares são forçados a investir fortemente para proteger activos críticos, exercendo pressão sobre os orçamentos de aquisição e complicando o planeamento das forças. Este desafio está a tornar-se mais sério, uma vez que os modernos sistemas de defesa aérea e antimísseis devem agora preservar interceptores de alta qualidade para aeronaves, mísseis de cruzeiro e ameaças balísticas, mas também encontrar formas económicas de derrotar ataques aéreos em massa e de baixo custo.

Impacto da Guerra Atual

A guerra contínua contra mísseis e drones está acelerando a demanda por sistemas integrados de defesa aérea e antimísseis em camadas e prontos para combate

A guerra em curso entre a Rússia e a Ucrânia e as contínuas trocas de mísseis e drones no Médio Oriente estão a empurrar o mercado para aquisições mais rápidas, uma integração de sistemas mais estreita e inventários de interceptores mais profundos. Os compradores agora estão dando mais importância à cobertura de 360 graus, à conectividade sensor-atirador, ao envolvimento multicamadas e à capacidade de combater salvas mistas de mísseis balísticos, mísseis de cruzeiro e drones no mesmo espaço de batalha.

Ao abrigo da sua nova política para 2025, a NATO está a tratar a defesa aérea e antimísseis como uma tarefa que funciona 24 horas por dia, 7 dias por semana, em tempos de paz, numa crise ou em conflito activo. A OTAN está a reforçar o seu escudo para proteger contra ameaças vindas de qualquer direção, a qualquer momento, enquanto o apoio militar dos EUA à Ucrânia em janeiro de 2025 incluiusistema de defesa aéreacomponentes, radares e equipamentos para integrar lançadores, mísseis e radares ocidentais com os sistemas da Ucrânia.

Análise de Segmentação

Por plataforma

Devido aos requisitos de defesa territorial, ampla flexibilidade de implantação e vantagens da arquitetura em camadas, o segmento terrestre é dominado

Em termos de plataforma, o mercado é categorizado em sensores terrestres, navais e aerotransportados/habilitados para o espaço.

O segmento terrestre dominou o mercado em 2025, uma vez que os principais países constroem o seu escudo aéreo e antimísseis central em torno de radares, lançadores, interceptores e redes de comando implantados no solo que podem proteger territórios, centros populacionais, bases militares e infra-estruturas estratégicas numa base persistente. A NATO descreve a IAMD como uma missão contínua para salvaguardar forças, territórios e populações, enquanto os programas THAAD e Ground-based Midcourse Defense da Agência de Defesa contra Mísseis mostram que os sistemas terrestres continuam a ser fundamentais para a protecção regional e interna. Como resultado, as plataformas terrestres continuam a ser a opção mais escalável e mais fácil de adquirir para a defesa em camadas, em comparação com as implantações navais ou aerotransportadas.

Espera-se que o segmento de detecção aérea/espacial cresça a um CAGR de 9,5% durante o período de previsão.

Por componente

Devido à sua função de eliminação de missão crítica, alto valor unitário e demanda recorrente de reabastecimento, o segmento de interceptores e efetores é dominado

Com base no componente, o mercado é classificado em sensores e radar, gerenciamento de batalha/c2, lançadores, interceptores e efetores, serviços e sustentação, entre outros.

O segmento de interceptores e efetores detinha a maior participação de mercado integrada de defesa aérea e antimísseis em 2025, pois representa a parte da arquitetura que neutraliza a ameaça que se aproxima. Radares, lançadores e sistemas de comando permitem a detecção e o envolvimento, os orçamentos de aquisição são concentrados mais fortemente em rondas de interceptadores e efectores, uma vez que são itens de alto valor, devem ser armazenados em múltiplas camadas de ameaça e requerem reabastecimento à medida que a procura operacional aumenta. Na moderna defesa aérea e antimísseis, esta componente continua a ser central para derrotar mísseis balísticos, mísseis de cruzeiro, UAV e outras ameaças aéreas, resultando em que atrai consistentemente a maior parte das despesas relevantes para o combate.

Em janeiro de 2026, a Agência de Cooperação para a Segurança da Defesa dos EUA aprovou uma possível venda à Arábia Saudita de mísseis PATRIOT Advanced Capability-3 Missile Segment Enhancement (PAC-3 MSE) e equipamentos relacionados por um valor estimado de 9,0 mil milhões de dólares.

Espera-se que o segmento de gerenciamento de batalha/C2 apresente o crescimento mais rápido, registrando um CAGR de 8,6% no período de previsão.

Por tipo de ameaça

Devido ao seu perfil de ameaça estratégica, maior complexidade de interceptação e investimento sustentado em defesa nacional e regional, o segmento de mísseis balísticos domina

Por tipo de ameaça, o mercado é segmentado em aeronaves ehelicópteros, UAS / munições ociosas, mísseis de cruzeiro, mísseis balísticos e ameaças hipersônicas.

O segmento de mísseis balísticos dominou o mercado em 2025, uma vez que estas ameaças estão no topo das prioridades de defesa nacional e requerem a arquitectura de detecção, rastreio e intercepção mais especializada. Ao contrário de muitas outras ameaças aéreas, os mísseis balísticos exigem sistemas dedicados de alerta precoce, discriminação, comando e controle e sistemas de interceptação em camadas em redes terrestres e mais amplas, terrestres, aéreas e apoiadas pelo espaço. Isto mantém as aquisições focadas em programas de defesa contra mísseis balísticos, especialmente em países que estão a construir escudos multicamadas para activos estratégicos, protecção interna e infra-estruturas militares de elevado valor. O papel central de sistemas como o THAAD e o Aegis Ballistic Missile Defense mostra a razão pela qual a defesa contra mísseis balísticos continua a comandar uma participação de liderança no mercado integrado mais amplo de defesa aérea e antimísseis.

As munições UAS / ociosas são o segmento que mais cresce e deverá crescer a um CAGR de 12,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por camada de intervalo

Devido às necessidades estratégicas de defesa interna e teatral e ao financiamento prioritário contra ameaças de mísseis avançados, o segmento de longo alcance/nível superior é dominado

Com base na camada de alcance, o mercado é segmentado em VSHORAD, SHORAD, médio alcance e longo alcance/nível superior.

O segmento de longo alcance/camada superior dominou o mercado em 2025, pela sua importância no núcleo estratégico do planeamento da defesa nacional. Estes sistemas são construídos para fazer face a ameaças de mísseis de elevadas consequências em áreas defendidas de maior dimensão e atraem uma prioridade orçamental mais forte, uma vez que os governos consideram a protecção de nível superior importante para salvaguardar territórios críticos, infra-estruturas militares e centros populacionais. Sistemas como o THAAD, juntamente com a discriminação de longo alcance e a arquitectura de gestão de batalha, provam que esta camada continua a ser central para o moderno planeamento integrado de defesa antimísseis aéreos.

Em setembro de 2025, a Agência de Defesa de Mísseis dos EUA e o Exército dos EUA emitiram o Registro de Decisão para implementar o sistema Integrado Aprimorado de Defesa Aérea e de Mísseis (EIAMD) em Guam, com o objetivo de fornecer uma capacidade persistente de Defesa Aérea e de Mísseis Integrada em camadas de 360 graus contra ameaças de mísseis regionais em rápida evolução.

VSHORAD é o segmento que mais cresce no mercado e deverá crescer a um CAGR de 9,4% durante o período de previsão.

Por usuário final

Prioridades de proteção do território nacional, necessidades estratégicas de cobertura de ativos e financiamento governamental sustentado resultaram no domínio do segmento de defesa interna

Com base no usuário final, o mercado é segmentado em defesa interna, defesa de base militar, proteção expedicionária/força e defesa de ativos estratégicos.

O segmento de defesa interna dominou o mercado em 2025, o domínio é atribuído aos governos que colocam a mais alta prioridade na proteção do território nacional, centros populacionais, infraestruturas críticas e redes de comando contra ameaças aéreas de altas consequências. Este segmento de utilizadores finais recebe financiamento mais forte e consistente do que missões expedicionárias ou específicas de locais, uma vez que está no centro do planeamento de defesa soberana. Também impulsiona a demanda por arquiteturas de defesa em camadas que combinem interceptadores terrestres,radares, e sistemas de comando com detecção terrestre, aérea e espacial para combater mísseis balísticos, mísseis de cruzeiro e outras ameaças de longo alcance.

Espera-se que o segmento estratégico de defesa de ativos apresente o crescimento mais rápido do mercado, registrando um CAGR de 7,9% no período de previsão.

Perspectiva Regional do Mercado Integrado de Defesa Aérea e Mísseis

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e resto do mundo.

América do Norte

North America Integrated Air and Missile Defense Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado integrado de defesa aérea e antimísseis em 2025, à medida que a região, liderada principalmente pelos EUA, combina a implantação ativa de defesa antimísseis interna com modernização contínua em sensores, interceptadores, gerenciamento de batalha e proteção regional em camadas. A Agência de Defesa de Mísseis dos EUA afirma que o sistema de defesa terrestre Midcourse é implantado no Alasca e na Califórnia para defender a pátria dos EUA contra ameaças de mísseis balísticos de médio e longo alcance, enquanto o programa Guam EIAMD está adicionando uma arquitetura de defesa persistente em camadas de 360 graus contra ameaças de mísseis em evolução. A região também se beneficia de uma densa base industrial ancorada por grandes fornecedores como RTX, Lockheed Martin e Northrop Grumman, mantendo a América do Norte no centro da atividade de desenvolvimento, integração e compras.

Mercado Integrado de Defesa Aérea e Mísseis dos EUA

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 15,77 mil milhões de dólares em 2025, crescendo a um CAGR de 6,1% durante o período de previsão.

Europa

A Europa detinha cerca de 24,98% da quota do mercado global em 2025. A Europa continua a ser um mercado estruturalmente forte para a defesa aérea e antimísseis integrada, uma vez que os contratos públicos são cada vez mais moldados pela interoperabilidade e pelos requisitos de protecção colectiva de toda a NATO, e não apenas por planos nacionais de modernização. A Política IAMD 2025 da OTAN formaliza uma abordagem de 360 graus para defender o território, as populações e as forças da Aliança, enquanto a Alemanha afirma que a Iniciativa Europeia Sky Shield reúne agora 23 estados europeus para reforçar a defesa aérea comum. Consequentemente, a procura centra-se em sistemas interoperáveis baseados em terra, na aquisição partilhada de mísseis e numa arquitectura integrada de comando e controlo.

Mercado Integrado de Defesa Aérea e Mísseis da França

O mercado francês atingiu aproximadamente 1,13 mil milhões de dólares em 2025, equivalente a cerca de 9,86% das receitas da Europa.

Mercado integrado de defesa aérea e antimísseis da Rússia

O mercado russo está a evoluir rapidamente, impulsionado pela necessidade de combater os drones avançados,mísseis de cruzeiro,e ataques de saturação, com sistemas-chave, incluindo o S-350 Vityaz e o S-400 Triumph, a serem modernizados e implantados, como resultado, o mercado da Rússia situou-se em cerca de 2,46 mil milhões de dólares em 2025, representando cerca de 21,53% das receitas da Europa.

Ásia-Pacífico

A Ásia-Pacífico é uma das regiões de crescimento mais importantes do mercado e deverá crescer a um CAGR de 7,3% durante o período de previsão. Os militares regionais investem em defesas em camadas contra mísseis mais complexos e ameaças respiratórias. O Ministério da Defesa do Japão afirma que a sua estrutura IAMD já liga destróieres equipados com Aegis, PAC-3, e a rede de comando JADGE, enquanto a Austrália descreve IAMD melhorado em todos os domínios como crítico e está a colocar em campo AIR6500, NASAMS, e uma camada de defesa aérea terrestre de médio alcance. Essa combinação torna a região especialmente importante para sistemas de gerenciamento de batalha, sensores e soluções de interceptação de camada interna e intermediária.

Mercado integrado de defesa aérea e antimísseis da China

O mercado chinês está em rápida expansão, impulsionado por preocupações de segurança regional, modernização de alta tecnologia e um aumento de 7,2% no orçamento de defesa, com as receitas em 2025 a situarem-se em cerca de 3,62 mil milhões de dólares, representando cerca de 32,88% das vendas globais.

Mercado Integrado de Defesa Aérea e Mísseis do Japão

O mercado japonês situou-se em cerca de 2,22 mil milhões de dólares em 2025, representando cerca de 20,21% das receitas da Ásia-Pacífico.

Médio Oriente

Prevê-se que a região do Médio Oriente apresente o segundo crescimento mais rápido, com uma CAGR de 8,1% durante o período de previsão, permanecendo um dos mercados IAMD mais importantes a nível operacional, uma vez que a procura é impulsionada pela exposição recorrente a ameaças de mísseis e drones, e não apenas pela modernização de ciclo longo. Por exemplo, em Janeiro de 2026, as aprovações dos EUA reflectem essa urgência, o possível pacote PAC-3 MSE da Arábia Saudita foi avaliado em 9,0 mil milhões de dólares. O Kuwait recebeu aprovações em 2025 e 2026 para atualização de mísseis PATRIOT, Build 8.1 e suporte relacionado à sustentação. Como resultado, a região continua a favorecer a defesa antimísseis terrestre em camadas, o reabastecimento de interceptadores e a arquitetura de suporte de alta prontidão.

Mercado Integrado de Defesa Aérea e Mísseis da Arábia Saudita

O mercado da Arábia Saudita situou-se em cerca de 1,69 mil milhões de dólares em 2025, representando cerca de 30,47% das receitas do Médio Oriente.

Resto do mundo

O resto do mundo (África e América Latina) detém uma participação de mercado comparativamente menor, mas deverá crescer a um CAGR mais alto de 11,5% durante o período de previsão. A América Latina e África continuam a ser mercados mais pequenos e de oportunidades, com a procura centrada na protecção da soberania, na vigilância, na defesa pontual e na segurança de activos críticos, em vez da ampla implantação de escudos de nível superior. O governo do Brasil afirma que seu atual impulso industrial de defesa inclui radares,satélites, e foguetes, e a Força Aérea Brasileira destacaram as operações de defesa aérea para a cúpula do BRICS de julho de 2025, mostrando que a demanda latino-americana está presente, mesmo que seja mais estreita do que nas regiões maiores do IAMD. Do lado africano, o SIPRI afirma que as despesas militares em África aumentaram 11% entre 2015 e 2024, mas a região ainda está atrás da Europa, Ásia e Oceânia, e do Médio Oriente em termos de dinâmica de despesa agregada, o que ajuda a explicar o ritmo mais fragmentado da adopção da IAMD.

Mercado Integrado de Defesa Aérea e Mísseis da América Latina

O mercado na América Latina atingiu cerca de US$ 0,81 bilhão em 2025, representando cerca de 60,34% das receitas.

Mercado Integrado de Defesa Aérea e Mísseis da África

O mercado africano situou-se em cerca de 0,53 mil milhões de dólares em 2025 e deverá atingir 1,47 mil milhões de dólares em 2034, representando cerca de 39,66% das receitas em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Liderança em arquitetura integrada e desempenho comprovado em combate estão moldando um mercado de cenário competitivo

O cenário competitivo é liderado por empresas que podem fornecer mais de um único subsistema. Empresas com capacidades integradas em sensores, radares, sistemas de gerenciamento de batalha e interceptadores lideraram o mercado, à medida que os clientes exigem cada vez mais soluções de defesa completas e em camadas em vez de produtos independentes. Essa dinâmica mantém a concorrência concentrada em empresas como Lockheed Martin, RTX, Northrop Grumman e Rafael Advanced Defense Systems.

Esses players estão impulsionando o mercado por meio de atualizações ativas e expansão da produção. A Lockheed Martin recebeu US$ 9,8 bilhões. O Exército concedeu um contrato de produção do PAC-3 MSE em setembro de 2025. A RTX começou a produzir LTAMDS em abril de 2025. O IBCS da Northrop Grumman continua central para o gerenciamento integrado de batalha. Enquanto isso, Rafael concluiu com sucesso os testes de atualização do David's Sling em agosto de 2025. Esses desenvolvimentos mostram que o mercado está sendo moldado pela interoperabilidade, prontidão e capacidade de defesa aérea e antimísseis multicamadas.

LISTA DAS PRINCIPAIS EMPRESAS INTEGRADAS DE DEFESA AÉREA E DE MÍSSEIS PERFILADAS NO RELATÓRIO

- Corporação Northrop Grumman(NÓS.)

- Lockheed Martin Corporation(NÓS.)

- Corporação RTX(NÓS.)

- BAE Systems plc. (REINO UNIDO.)

- Thales S.A. (França)

- Leonardo S.p.A. (Itália)

- Israel Aerospace Industries Ltd.

- Rafael Advanced Defense Systems Ltd.

- MBDA (França)

- Kongsberg Defesa e Aeroespacial AS(Noruega)

- (Israel)

- Saab AB (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Rafael Advanced Defense Systems, juntamente com a IMDO de Israel e a Agência de Defesa de Mísseis dos EUA, concluíram uma complexa série de testes do David’s Sling focada na prontidão para ameaças futuras, com a empresa afirmando que o esforço permitiu uma atualização significativa na arquitetura de defesa aérea e antimísseis de Israel.

- Janeiro de 2026:O Departamento de Estado dos EUA aprovou uma possível venda militar estrangeira à Arábia Saudita de 730 mísseis PAC-3 MSE e equipamento relacionado, com um valor estimado de 9,0 mil milhões de dólares.

- Setembro de 2025:O Exército dos EUA concedeu à Lockheed Martin um contrato de US$ 9,8 bilhões para a produção de 1.970 interceptores PAC-3 MSE e hardware associado, marcando o maior contrato na história dos mísseis e controle de fogo da Lockheed Martin.

- Agosto de 2025:O Exército dos EUA anunciou um teste de voo de míssil LTAMDS bem-sucedido no qual o radar, trabalhando através do IBCS, detectou, rastreou e permitiu a interceptação de uma ameaça aérea usando um interceptador PAC-3 MSE, demonstrando capacidade de engajamento de 360 graus.

- Agosto de 2025:O Departamento de Estado dos EUA aprovou uma possível venda militar estrangeira à Dinamarca para o PATRIOT habilitado para IBCS e equipamentos relacionados por até 8,5 mil milhões de dólares, com um valor de venda estimado em 3,2 mil milhões de dólares.

- Junho de 2025:A Agência de Defesa de Mísseis dos EUA anunciou que o Radar de Discriminação de Longo Alcance (LRDR) no Alasca rastreou com sucesso um alvo representativo de ICBM em seu primeiro teste de voo, fortalecendo a arquitetura de defesa antimísseis em camadas dos EUA.

- Abril de 2025:O Departamento de Estado dos EUA aprovou uma venda militar estrangeira ao Kuwait para o PATRIOT Post-Deployment Build 8.1 e equipamentos relacionados, avaliada em US$ 425 milhões.

- Abril de 2025:A Raytheon da RTX anunciou que o LTAMDS fez a transição do protótipo para a produção após atingir o Marco C, tornando-o um programa oficial do Exército dos EUA para defesa aérea e antimísseis integrada.

COBERTURA DO RELATÓRIO

A análise global integrada do mercado de defesa aérea e antimísseis fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos dos principais especialistas do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,4% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Por segmentação

|

Por plataforma

|

|

Por componente

|

|

|

Por tipo de ameaça

|

|

|

Por camada de intervalo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global será responsável por 49,65 mil milhões de dólares em 2026 e deverá atingir 87,73 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 16,39 bilhões.

Espera-se que o mercado apresente um CAGR de 7,4% durante o período de previsão.

O segmento terrestre liderou o mercado por plataforma.

O rápido crescimento das ameaças balísticas, de mísseis de cruzeiro e de drones está acelerando a demanda por sistemas integrados de defesa aérea e antimísseis em camadas.

Os principais players do mercado incluem Northrop Grumman, Lockheed Martin, RTX, Rafael Advanced Defense Systems Ltd., BAE Systems, MBDA e Thales.

A América do Norte detinha a maior fatia do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco