Interposer e Silicon Bridge Tamanho do mercado, participação e análise da indústria, por tipo de tecnologia (Silicon Interposer, Silicon Bridge e Hybrid Interposer-Bridge), por arquitetura de embalagem (embalagem 2,5D, embalagem 3D/3,5D e ponte incorporada fan-out), por aplicação (aceleradores de IA, processadores automotivos, de rede e de data center, unidades de processador gráfico e outros) e previsão regional, 2026 – 2034

TAMANHO DO MERCADO DE INTERPOSER E PONTE DE SILICONE E PERSPECTIVAS FUTURAS

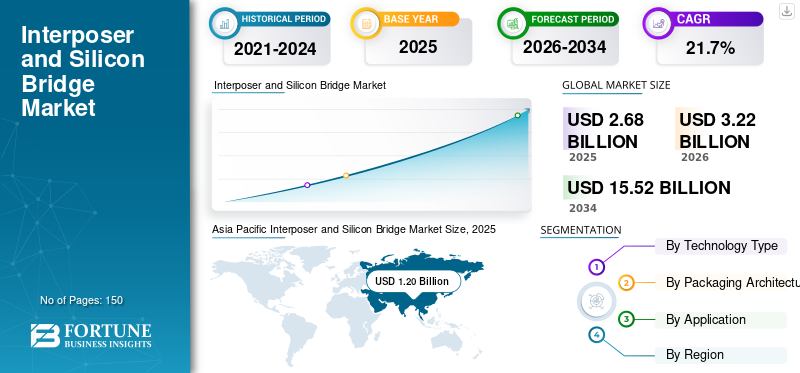

O tamanho do mercado global de interposer e ponte de silício foi avaliado em US$ 2,68 bilhões em 2025 e deve crescer de US$ 3,22 bilhões em 2026 para US$ 15,52 bilhões até 2034, exibindo um CAGR de 21,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de interposer e ponte de silício com uma participação de mercado de 44,77% em 2025.

A tecnologia de ponte de silício e interposer inclui técnicas avançadas de empacotamento de semicondutores que criam interconexões entre vários chips em um único pacote usando vários interposer de silício ou estruturas de ponte de silício incorporadas, permitindo a comunicação chip a chip em alta velocidade. A comunicação chip a chip de alta velocidade é particularmente comum em dispositivos como processadores de IA, GPUs e computadores de alto desempenho. O crescimento do mercado é impulsionado pelo rápido aumento da IA e dos processadores de computação de alto desempenho, que exigem tecnologias avançadas de empacotamento para integrar múltiplosfichase memória de alta largura de banda em um único pacote para transferência de dados mais rápida e melhor desempenho.

Além disso, muitos dos principais players do mercado, como TSMC, Intel Corporation, Samsung Electronics, ASE Group e Amkor Technology que operam no mercado, estão se concentrando na expansão das capacidades de embalagens avançadas. Eles também estão formando parcerias estratégicas com projetistas de chips de IA para dimensionar a produção de tecnologias de interposição e ponte de silício para aplicações de semicondutores de alto desempenho.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE INTERPOSER E PONTE DE SILICONE

Tamanho e previsão do mercado

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 2,66 bilhões

- Tamanho do mercado em 2026: US$ 3,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 8,45 bilhões

- CAGR: 13,70% de 2026–2034

Quota de mercado

Quota de mercado

- O segmento de interpositores de silício foi responsável pela maior participação de mercado em 2025, pois estão sendo usados na maioria das plataformas de embalagens avançadas 2,5D.

- Prevê-se que o segmento de pontes de silício cresça no maior CAGR de 25,4% durante o período de previsão.

- Prevê-se que o segmento de embalagens 3D/3,5D cresça no maior CAGR de 25,2% durante o período de previsão.

Principais destaques regionais

Principais destaques regionais

América do Norte

Estima-se que a América do Norte atinja US$ 0,88 bilhão em 2026 e garanta a posição de segunda maior região do mercado.

Europa

Prevê-se que o mercado europeu cresça a um CAGR de 20,4% durante o período de previsão, que é o terceiro maior entre todas as regiões, e alcance uma avaliação de 0,67 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável pela maior quota de mercado em 2024, avaliada em 0,99 mil milhões de dólares, e também manteve a liderança em 2025, com um valor de 1,20 mil milhões de dólares.

NÓS.

Estima-se que o mercado atinja US$ 0,68 bilhão em 2026, apoiado pela forte demanda por processadores de IA, tecnologias avançadas de embalagem e expansão das capacidades de fabricação doméstica de semicondutores.

Japão

Estima-se que o mercado atinja US$ 0,28 bilhão em 2026, impulsionado pela liderança do país em materiais semicondutores.

Leia mais

IMPACTO DA IA GERATIVA

Adoção de IA generativa para acelerar a demanda por tecnologias Silicon Interposer e Bridge em embalagens avançadas

A crescente demanda por interpositores e pontes de silício se deve aos requisitos de processadores de IA de alto desempenho que exigem alta largura de banda de memória e comunicação chip a chip de alta velocidade para treinamento e inferência de grandes modelos de linguagem. Tecnologias de empacotamento como essas permitem a integração de múltiplas matrizes lógicas com memória de alta largura de banda em um único pacote, resultando em melhor desempenho, melhor eficiência energética e maior velocidade de transferência de dados. O crescente tamanho e complexidade dos chips de IA levaram as empresas de semicondutores a adotar arquiteturas intermediárias e baseadas em pontes para permitir designs de chips e integração heterogênea. O investimento avançado em capacidade de embalagem e o desenvolvimento de novas plataformas de embalagem também estão sendo impulsionados por esta tendência entre fundições e OSATs. Por exemplo,

- Em abril de 2025, a Intel Foundry iniciou uma colaboração com a Keysight Technologies na tecnologia de ponte de silício EMIB-T para o próximogeração IAe soluções de data center, indicando a construção contínua de um ecossistema em torno de embalagens-ponte.

TENDÊNCIAS DE MERCADO DE INTERPOSER E PONTE DE SILICONE

Mudança em direção a Silicon Bridge e arquiteturas híbridas para aumentar a escalabilidade e a eficiência em embalagens avançadas de semicondutores

A indústria de semicondutores está mudando cada vez mais de interpositores completos de silício para estruturas de interconexão híbridas e de ponte para melhorar a escalabilidade, reduzir o uso de silício e suportar pacotes maiores de IA com múltiplas matrizes. O uso de grandes interpositores torna cada vez mais difícil para os fabricantes de chips manter custos gerais baixos e altas taxas de rendimento, à medida que os tamanhos dos chips e as pilhas de memória de alta largura de banda (HBM) continuam a crescer em tamanho e complexidade. As arquiteturas de ponte usam silício apenas em áreas onde são necessárias interconexões de alta densidade, permitindo melhores taxas de rendimento e designs de pacotes mais eficientes.

Os fabricantes também estão usando soluções híbridas que combinam interpositores RDL com pontes de silício incorporadas, pois essas soluções híbridas permitem integração flexível de chips e podem acomodar pacotes maiores para aceleradores de IA e processadores de computação de alto desempenho. Com o tempo, esta tendência para arquitecturas baseadas em pontes e plataformas de embalagens híbridas provavelmente acelerará a adopção destas alternativas no desenvolvimento de designs de semicondutores de IA e HPC. Por exemplo,

- Em maio de 2025, a ASE Technology Holding anunciou o FOCoS-Bridge com TSV, uma plataforma de empacotamento avançada projetada para melhorar a largura de banda, a densidade de E/S e a dissipação térmica para aplicações de IA e HPC. Isto reflete a crescente mudança em direção a arquiteturas de embalagens baseadas em pontes.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Mudança crescente em direção a projetos de semicondutores baseados em chips para impulsionar o crescimento do mercado

O mercado é amplamente influenciado pelo maior grau de uso de designs de semicondutores do tipo chiplet em áreas onde matrizes menores são unidas em um pacote para fornecer melhor desempenho, escalabilidade e rendimento de fabricação. Devido ao uso crescente dechipletdo tipo chiplet, os fabricantes de semicondutores estão fazendo menos uso de designs monolíticos de matriz única em favor da arquitetura chiplet, que requer o uso de interconexão matriz a matriz de alta densidade, tornando os interpositores de silício e as pontes de silício um elemento crítico da tecnologia de empacotamento de semicondutores. À medida que a complexidade dos chips semicondutores continua a aumentar, as arquiteturas baseadas em chips continuarão a ajudar na redução dos custos de desenvolvimento de chips e na melhoria da flexibilidade do design do processador, impulsionando a adoção de arquiteturas de chips em processadores de data center, GPUs e aceleradores de IA. Esses fatores provavelmente impulsionarão o crescimento do mercado de interposer e ponte de silício. Por exemplo,

- Em novembro de 2024, a Amkor Technology e a TSMC anunciaram uma parceria ampliada para colaborar em embalagens e testes avançados no Arizona, com o objetivo de fornecer um fluxo de fabricação e embalagem mais integrado para produtos semicondutores baseados em chips e matrizes de próxima geração nos EUA.

RESTRIÇÕES DE MERCADO

Altos custos de embalagem e fabricação podem dificultar o crescimento do mercado

Soluções avançadas de empacotamento de semicondutores que usam interpositores de silício e pontes de silício envolvem uma variedade de processos de fabricação complexos, por exemplo. TSVs, camadas de redistribuição de alta densidade e outros, que aumentam significativamente os custos de fabricação em relação às embalagens tradicionais de semicondutores. Interposers grandes, como aqueles usados em aceleradores de IA ou processadores HPC, exigem áreas significativamente maiores de silício do que tecnologias de embalagem mais baratas e substratos avançados para construir o interposer, o que aumenta ainda mais os custos de material e fabricação. Se as empresas decidirem utilizar estes tipos de tecnologias de embalagem avançadas, terão de equilibrar as vantagens da utilização destas tecnologias versus os custos e despesas associados à sua implementação. Como muitas das aplicações de semicondutores e os pequenos projetistas são sensíveis aos custos, eles podem estar limitados em suas opções de uso de tecnologias avançadas de empacotamento.

OPORTUNIDADES DE MERCADO

Emergência de plataformas de embalagens avançadas 3D e 3.5D para criar novas oportunidades de crescimento do mercado

O crescimento das plataformas avançadas de empacotamento 3D e 3,5D significa um forte crescimento para o mercado devido à sua capacidade de fornecer um número muito maior de processadores, memória e conexões em um pacote em comparação com o empacotamento convencional (2D). A necessidade de maior densidade dentro de um pacote contido é extremamente importante para aceleradores de IA e processadores de computação de alto desempenho, pois eles exigem um meio para integrar vários chips e designs HBM maiores sem as restrições de tamanho do retículo e degradação do sinal no nível da placa.

Em resumo, plataformas avançadas de empacotamento 3D e 3,5D estão ampliando o número total de aplicações disponíveis tanto para interpositores de silício quanto para pontes de silício para a próxima geração.semicondutorembalagem. Por exemplo,

- Em janeiro de 2025, a Broadcom anunciou a primeira tecnologia de empacotamento face a face (F2F) 3,5D do setor para AI XPUs, afirmando que a plataforma combina empilhamento de chips 3D com um espaço intermediário menor para melhorar o desempenho, a eficiência e o custo.

Análise de Segmentação

Por tipo de tecnologia

Alta demanda por processadores de IA e HPC para impulsionar o domínio da tecnologia Silicon Interposer

Com base no tipo de tecnologia, o mercado é dividido em interposer de silício, ponte de silício e ponte interposer híbrida.

O segmento de interpositores de silício foi responsável pela maior participação de mercado em 2025, pois estão sendo usados na maioria das plataformas de embalagens avançadas 2,5D para aceleradores de inteligência artificial (IA),unidades de processamento gráfico (GPUs),e processadores de computação de alto desempenho. Esses dispositivos usam links de largura de banda extremamente alta entre chips lógicos e pilhas de memória de alta largura de banda (HBM). As funcionalidades de roteamento denso, a comunicação de baixa latência e a alta confiabilidade de sua capacidade de integrar múltiplas matrizes tornarão esta arquitetura de empacotamento altamente desejável entre grandes processadores de IA e data centers para processamento de pacotes (PP).

Prevê-se que o segmento de pontes de silício cresça no maior CAGR de 25,4% durante o período de previsão. A tecnologia permite integração econômica de chips e interconexões escalonáveis de alta densidade, ao mesmo tempo em que usa menos área de silício do que interposers completos, tornando-a cada vez mais atraente para pacotes de semicondutores de IA e HPC de próxima geração.

Por Arquitetura de Embalagem

Adoção generalizada em IA e integração HBM para impulsionar o domínio da arquitetura de embalagens 2.5D

Com base na arquitetura de embalagens, o mercado é categorizado em embalagens 2,5D, embalagens 3D/3,5D e ponte incorporada fan-out.

Prevê-se que o segmento de embalagens 2.5D responda pela maior participação de mercado de interposer e ponte de silício, pois é a arquitetura mais amplamente adotada para integração de chips lógicos commemória de alta largura de banda (HBM)em aceleradores de IA, GPUs e sistemas de computação de alto desempenho. Foi demonstrado que é uma tecnologia madura em CoWoS e possui alta confiabilidade e densidade de interconexão. Portanto, será o tipo de pacote de semicondutores avançado mais amplamente fabricado em 2025.

Prevê-se que o segmento de embalagens 3D/3,5D cresça no maior CAGR de 25,2% durante o período de previsão. Esse tipo de arquitetura permite empilhamento vertical e integração de densidade ultra-alta de chips e memória, proporcionando desempenho, largura de banda e eficiência de energia superiores necessários para aplicações de IA e HPC de próxima geração, impulsionando o crescimento do segmento.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento da implantação de GPUs em data centers e processamento paralelo para impulsionar o crescimento do segmento

Com base na aplicação, o mercado é classificado em aceleradores de IA, processadores automotivos, de redes e data centers, unidades de processamento gráfico, entre outros (eletrônicos de consumo).

O segmento de unidades de processador gráfico testemunhou uma participação de mercado dominante em 2025. Isso se deve ao uso crescente de GPUs na computação acelerada/baseada em nuvem e para tarefas de processamento paralelo. As tecnologias avançadas de empacotamento que as GPUs exigem para acomodar alta densidade de E/S e movimentação eficiente de dados entre múltiplas matrizes aumentarão ainda mais a demanda por soluções de interposer e ponte de silício.

Prevê-se que o segmento de aceleradores de IA cresça no maior CAGR de 24,0% durante o período de previsão. A rápida expansão da IA generativa eaprendizado de máquinaAs cargas de trabalho estão impulsionando a demanda por chips especializados que exigem pacotes avançados para oferecer alta largura de banda e desempenho computacional.

Perspectiva regional do mercado Interposer e Silicon Bridge

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

Asia Pacific Interposer and Silicon Bridge Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela maior quota de mercado em 2024, avaliada em 0,99 mil milhões de dólares, e também manteve a liderança em 2025, com um valor de 1,20 mil milhões de dólares. Espera-se que o mercado na Ásia-Pacífico aumente, pois é o centro global de fabricação de semicondutores e embalagens avançadas, com fabricantes importantes como TSMC, Samsung, ASE e JCET operando instalações de grande escala na região. Com um grande número de fundições, OSATs e uma cadeia de fornecimento de semicondutores bem estabelecida, há um enorme apoio para a alta adoção da tecnologia interposer e ponte de silício em IA, HPC ecentro de dadosaplicações. Por exemplo,

- Em abril de 2025, a Amkor anunciou uma parceria estratégica com a Intel focada na montagem do EMIB, com o objetivo de expandir a capacidade de embalagens avançadas na Coreia, Portugal e nos EUA e aumentar a disponibilidade do ecossistema para embalagens de pontes de silício.

Esses fatores desempenham um papel significativo no fomento do crescimento do mercado.

Mercado de interposer e ponte de silício da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,31 mil milhões de dólares em 2026, representando cerca de 9,6% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado japonês de interposer e ponte de silício

O mercado do Japão está estimado em cerca de 0,28 mil milhões de dólares em 2026, representando cerca de 8,7% das receitas globais. Isto se deve à forte presença do país em materiais semicondutores, fabricação de equipamentos e ecossistema de embalagens avançadas, que apoia a adoção de produtos em computação de alto desempenho e aplicações de IA.

Mercado indiano de interposer e ponte de silício

O mercado indiano está estimado em cerca de 0,20 mil milhões de dólares em 2026, representando cerca de 6,2% das receitas globais.

América do Norte

Estima-se que a América do Norte atinja US$ 0,88 bilhão em 2026 e garanta a posição de segunda maior região do mercado. Isto se deve à presença de empresas de semicondutores estabelecidas e desenvolvedores de chips de IA, como Intel, NVIDIA e AMD, que fazem investimentos consideráveis em tecnologias de empacotamento progressivas que fornecem computação de alto desempenho einteligência artificialsoluções de carga de trabalho. Além disso, houve um aumento considerável na expansão de data centers e um aumento nos investimentos feitos na fabricação e embalagem nacional de semicondutores. Isso aumenta o uso do produto na região. Por exemplo,

- Em novembro de 2024, a Amkor e a TSMC anunciaram uma parceria ampliada para colaborar em embalagens e testes avançados no Arizona, com o objetivo de fornecer um fluxo de fabricação e embalagem mais integrado nos EUA para semicondutores de próxima geração.

Mercado de Interposer e Silicon Bridge dos EUA

Com base na contribuição significativa da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,68 mil milhões de dólares em 2026, representando cerca de 21,1% das vendas globais.

Europa

Prevê-se que o mercado europeu cresça a um CAGR de 20,4% durante o período de previsão, que é o terceiro maior entre todas as regiões, e atinja uma avaliação de 0,67 mil milhões de dólares até 2026. O mercado europeu de semicondutoresembalagemestá a observar um crescimento significativo, devido ao investimento na fabricação de semicondutores europeus e na capacidade de embalagem. Estes investimentos estão a ser feitos através de programas como o European Chips Act. Além disso, existe uma presença significativa das indústrias automóvel, industrial e de computação de alto desempenho que estão a criar a procura de novas tecnologias de embalagem, como interposers e pontes de silício, na Europa.

Mercado de Interposer e Silicon Bridge do Reino Unido

Estima-se que o mercado do Reino Unido atinja cerca de 0,12 mil milhões de dólares em 2026, representando cerca de 3,7% das receitas globais.

Mercado alemão de interposer e ponte de silício

O mercado alemão deverá atingir aproximadamente 0,13 mil milhões de dólares em 2026, equivalente a cerca de 4,0% das vendas globais.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de 0,07 mil milhões de dólares em 2026. O crescimento do mercado regional é impulsionado pela expansão gradual da infraestrutura de centros de dados e pela crescente adoção de serviços baseados em nuvem e IA em países-chave como o Brasil e a Argentina. Além disso, as crescentes iniciativas de transformação digital e os investimentos emtelecomunicaçõese as empresas no Brasil estão apoiando a demanda por sistemas de computação de alto desempenho, contribuindo indiretamente para a adoção de tecnologias avançadas de empacotamento.

Oriente Médio e África

Estima-se que o mercado do Médio Oriente e África atinja 0,13 mil milhões de dólares em 2026 e deverá crescer a uma taxa de crescimento proeminente nos próximos anos. O crescimento do mercado no Médio Oriente e em África é impulsionado pelo aumento dos investimentos em infraestruturas digitais, centros de dados e iniciativas de IA em países como os Emirados Árabes Unidos e a Arábia Saudita. Além disso, a crescente adopção de tecnologia avançada teve um impacto positivo na criação da procura de sistemas de computação de alto desempenho, apoiando indirectamente a procura de soluções de empacotamento avançadas, tais como interposers e pontes de silício. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,04 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se na expansão das capacidades de embalagens avançadas pelos principais players para impulsionar o crescimento do mercado

O mercado global de interposer e ponte de silício possui uma estrutura semiconsolidada, com players proeminentes como TSMC, Intel Corporation, Samsung Electronics, ASE Group e Amkor Technology ocupando posições significativas. Essas empresas estão impulsionando o crescimento do mercado por meio de investimentos contínuos em tecnologias avançadas de embalagem, incluindo interpositores de silício, soluções de ponte de silício incorporadas e plataformas híbridas de integração 2,5D/3D. Iniciativas estratégicas como a expansão da capacidade CoWoS, o avanço da tecnologia EMIB e o desenvolvimento de arquiteturas de embalagens de próxima geração estão permitindo maior desempenho, maior largura de banda e melhor eficiência energética para IA ecomputação de alto desempenhoaplicações.

Outros players notáveis no mercado global incluem JCET Group, Siliconware Precision Industries (SPIL), Powertech Technology Inc. (PTI), Chipbond Technology e Nepes. Estas empresas estão cada vez mais focadas no reforço das capacidades de integração heterogénea, na melhoria dos processos de fabrico e no dimensionamento da capacidade de produção para satisfazer a procura crescente. Espera-se que investimentos estratégicos em instalações de embalagens avançadas, inovação em arquiteturas baseadas em chips e expansão da pegada industrial global fortaleçam seu posicionamento de mercado e impulsionem o crescimento ao longo do período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS INTERPOSITORAS E PONTE DE SILICONE PERFILADAS

- Empresa de fabricação de semicondutores de Taiwan (TSMC)(Taiwan)

- Corporação Intel(NÓS.)

- Eletrônica Samsung(Coréia do Sul)

- Grupo ASE (Taiwan)

- Tecnologia Amkor(NÓS.)

- Grupo JCET (China)

- GlobalFoundries (EUA)

- (PTI) (Taiwan)

- Tecnologia Chipbond (Taiwan)

- Nepes (Coreia do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A Chipbond abriu uma nova instalação avançada de testes e embalagens de semicondutores em Penang, com um investimento relatado de cerca de US$ 200 milhões como parte de sua estratégia de expansão global.

- Maio de 2025:A ASE lançou o FOCoS-Bridge com TSV, melhorando a largura de banda, a densidade de E/S e o desempenho térmico para aplicações de IA e HPC, reforçando a adoção de pacotes baseados em ponte.

- Novembro de 2024:O Grupo ASE compartilhou planos para aumentar o investimento em embalagens avançadas e instalações de teste para apoiar a crescente demanda por embalagens de semicondutores orientadas por IA, incluindo pontes e soluções de integração heterogênea.

- Outubro de 2024:Samsung anunciou planos para expandir suaembalagem avançadacapacidade de produção na Coreia do Sul, com foco em tecnologias de integração heterogêneas de próxima geração, incluindo interposer e plataformas baseadas em ponte.

- Junho de 2024:A TSMC anunciou avanços em seu roteiro CoWoS, incluindo soluções de empacotamento de próxima geração para suportar processadores de IA maiores e maior integração HBM, reforçando sua liderança em tecnologias baseadas em interposer.

- Junho de 2024:Nepes lançou uma solução FOPLP de 600 mm e um design de embalagem de chipset baseado em um interposer RDL fan-out no ECTC 2024. Nepes está desenvolvendo ativamente embalagens avançadas adjacentes ao interposer visando integração heterogênea e casos de uso de embalagens orientadas para IA.

- Março de 2024:A JCET anunciou que sua subsidiária JCET Automotive Electronics (Xangai) garantiu um aumento de capital de US$ 600 milhões para apoiar a construção de sua primeira fábrica principal de embalagens avançadas de chips inteligentes de nível automotivo. Através deste investimento, a empresa pretende expandir a sua presença na China.

COBERTURA DO RELATÓRIO

A análise global do mercado de interposer e ponte de silício inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 21,7% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de tecnologia, arquitetura de embalagem, aplicação e região |

| Por tipo de tecnologia |

|

| Por Arquitetura de Embalagem |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,68 mil milhões de dólares em 2025 e deverá atingir 15,52 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 1,20 mil milhões de dólares.

Prevê-se que o mercado cresça a um CAGR de 21,7% durante o período de previsão de 2026-2034.

Por tipo de tecnologia, o segmento de interpositores de silício liderou o mercado em 2025.

A crescente mudança em direção a designs de semicondutores baseados em chips é um fator-chave que alimenta o crescimento do mercado.

TSMC, Intel Corporation, Samsung Electronics, ASE Group e Amkor Technology são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco