Tamanho do mercado de lignina, participação e análise da indústria, por tipo (lignossulfonatos, lignina Kraft, lignina soda e outros), por uso final (construção e infraestrutura, ração animal, petróleo e gás, produtos e painéis de madeira, agricultura e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

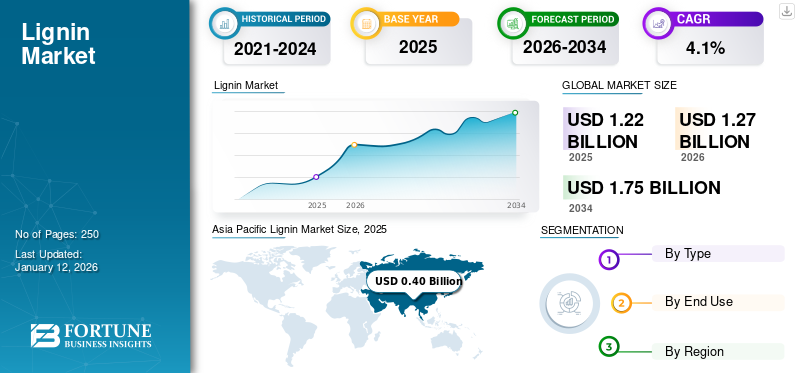

O tamanho global do mercado de lignina foi avaliado em US$ 1,22 bilhão em 2025 e deve crescer de US$ 1,27 bilhão em 2026 para US$ 1,75 bilhão até 2034, exibindo um CAGR de 4,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 33% em 2025.

A lignina é um grande biopolímero aromático recuperado principalmente de polpa kraft, sulfito e soda. É projetado em dispersantes (lignossulfonatos) e intermediários técnicos. Esses produtos servem como aglutinantes, plastificantes e substitutos parciais de fenol/formaldeído em aditivos para concreto,alimentação animalpellets, formulações agroquímicas, painéis/resinas de madeira e fluidos para campos petrolíferos. Os mandatos de sustentabilidade, as metas de intensidade de carbono e a descarbonização de materiais OEM estão acelerando a adoção do produto como uma alternativa aromática de base biológica e de baixo custo. Portanto, espera-se que os avanços contínuos na formulação e a crescente demanda por precursores ricos em carbono estimulem o crescimento do mercado durante todo o período de previsão.

O mercado abrange vários players importantes, com Lenzing, Nippon Paper Industries Co., Ltd., Sappi Ltd e Stora Enso na vanguarda. Seu amplo portfólio, lançamentos de produtos inovadores e forte expansão geográfica apoiaram seu domínio no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescente demanda de construção e infraestrutura para impulsionar o crescimento do mercado

O mercado global de lignina está crescendo devido à crescente demanda dos setores de construção e infraestrutura, onde é utilizada como aditivo para concreto e biopolímero. Este crescimento é impulsionado pelo apoio governamental à promoção de iniciativas de construção verde. O papel do produto como alternativa sustentável aos materiais sintéticos e sua capacidade de melhorar as propriedades de materiais como o concreto tornam as indústrias de construção e infraestrutura consumidores-chave no mercado, alimentando o crescimento global do mercado de lignina durante o período de previsão.

- As iniciativas de construção ecológica da Europa são impulsionadas por metas ambiciosas, incluindo o objetivo da UE de edifícios com impacto neutro no clima até 2050 e a iniciativa "Vaga de Renovação", que visa duplicar a taxa anual de renovações de edifícios até 2030.

RESTRIÇÕES DE MERCADO

Alta dependência da produção da indústria de celulose e papel e da competitividade econômica pode restringir o crescimento do mercado

Fatores económicos relacionados com a disponibilidade de matérias-primas e a competitividade podem restringir o crescimento do mercado global. Seu fornecimento é altamente dependente da produção dopolpa e papelindústria e as configurações operacionais das biorrefinarias, que determinam a quantidade e a qualidade da lignina recuperável. Qualquer flutuação na produção de celulose ou adoção limitada de biorrefinarias lignocelulósicas avançadas pode restringir o fluxo consistente de matéria-prima, criando incerteza no fornecimento.

Além disso, embora os produtos especiais derivados da lignina, como resinas, fibras de carbono e dispersantes, ofereçam vantagens de sustentabilidade, os seus custos de produção permanecem significativamente mais elevados do que os das alternativas à base de petróleo. Economias de escala limitadas, complexidade de processos e incentivos políticos inadequados reduzem a sua competitividade comercial. Como resultado, apesar da sua natureza renovável e potencial acréscimo de valor, a sua comercialização é dificultada por barreiras económicas e infraestruturais que retardam a sua adoção mais ampla em aplicações industriais.

OPORTUNIDADES DE MERCADO

Produto funcionalizado e de maior pureza para criar oportunidades lucrativas no mercado

A qualidade do produto funcionalizado e de maior pureza cria oportunidades de mercado lucrativas ao transformar esse biopolímero abundante e normalmente de baixo valor em um material sustentável e de alto desempenho. Esta mudança é possibilitada por tecnologias avançadas de extração e modificação que superam a sua heterogeneidade e recalcitrância naturais, libertando o seu potencial em diversas aplicações. Métodos avançados de extração e purificação estão mudando o consumo convencional do produto, que era principalmente queimado para obtenção de energia. A melhoria da extração e do fracionamento permite a produção de produtos consistentes e de alta qualidade, o que, por sua vez, reduz os custos de processamento e aumenta a viabilidade comercial, criando novas oportunidades para produtos de lignina de alta pureza.

Além disso, o investimento em fibra de carbono à base de lenhina (LCF) e outros materiais de elevado valor apresenta oportunidades estratégicas para alcançar margens de lucro mais elevadas e entrar em novos mercados. Historicamente tratado como um subproduto de baixo valor da indústria de celulose e papel, está agora ganhando força como um recurso renovável e abundante, preparado para apoiar aplicações mais lucrativas.

TENDÊNCIAS DE MERCADO DE LIGNINA

Aumento do interesse na valorização da lignina como um composto de base renovável para impulsionar o crescimento do mercado

Uma tendência chave que molda o mercado global de lignina é o interesse crescente na sua valorização como um composto renovável de base biológica. As indústrias e as instituições de investigação exploram cada vez mais o potencial dos produtos como matéria-prima sustentável para aplicações de elevado valor, tais comofibras de carbono, bioplásticos, adesivos e produtos químicos especializados. Esta mudança alinha-se com o movimento global em direcção a modelos de bioeconomia circular e à redução da dependência de factores de produção fósseis. Os avanços nas tecnologias de biorrefinaria e nos processos de fracionamento estão permitindo a extração de graus mais uniformes e funcionais, adequados para conversão posterior. À medida que estas inovações continuam a amadurecer, espera-se que a valorização da lignina a transforme de um subproduto de baixo valor numa matéria-prima renovável estratégica, abrindo novos caminhos que impulsionam o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

O segmento de lignossulfonatos liderou o mercado devido às suas características de umectação

Com base no tipo, o mercado é classificado em lignosulfonatos, lignina kraft, lignina soda, entre outros.

O segmento de Lignosulfonatos dominou a participação de mercado global de lignina 59,06% em 2026. Está disponível em vários tipos comerciais, cada um diferindo no processo de extração e nas propriedades. Os lignossulfonatos, derivados do processo de polpação com sulfito, são solúveis em água e amplamente utilizados como dispersantes e plastificantes em concreto, ração animal e agroquímicos devido às suas excelentes características de ligação e umectação.

A lignina Kraft, obtida no processo de polpação kraft, é menos solúvel, mas oferece maior pureza e reatividade, tornando-a adequada para aplicações de alto valor, como adesivos, fibras de carbono ebateriaânodos.

A lignina sodada, produzida através da polpação sodada de materiais não lenhosos, não contém enxofre e encontra demanda crescente em resinas e revestimentos ecologicamente corretos.

O segmento “outros” inclui ligninas organosolv e de hidrólise, que são normalmente mais puras e menos degradadas, apoiando seu uso em produtos bioquímicos, compósitos e polímeros especiais.

Por uso final

Construção e infraestrutura para manter o domínio devido à alta demanda em sistemas cimentícios

Com base no uso final, o mercado é segmentado em construção e infraestrutura, ração animal, petróleo e gás, produtos e painéis de madeira, agricultura, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de construção e infraestrutura deverá dominar a participação de mercado 51,18% em 2024. É amplamente utilizado como plastificante redutor de água e dispersante em sistemas cimentícios. Melhora a retenção do abatimento, reduz a demanda de água e ajuda a atingir a resistência desejada em níveis mais baixos. cimentoconteúdo, apoiando a economia de custos e CO₂. Em concreto pronto e pré-moldado, estabiliza a dispersão de partículas para reduzir o sangramento e a segregação, ao mesmo tempo que auxilia na bombeabilidade em misturas de alto fluxo, tornando este segmento um consumidor proeminente no mercado global.

Na alimentação animal, funciona principalmente como aglutinante de pellets e melhorador de fluxo. Os lignossulfonatos melhoram o índice de durabilidade do pellet (PDI), reduzindo finos, melhorando a conversão alimentar e diminuindo o uso de energia durante a peletização. Além disso, ajudam a homogeneizar a distribuição de microingredientes em pré-misturas. A demanda pelo produto na alimentação animal é impulsionada principalmente por regiões que enfatizam a eficiência de custos e a qualidade dos pellets.

Os produtos e painéis de madeira são outro consumidor significativo no mercado global, onde os tipos kraft e organosolv modificados são utilizados para copolimerização ou como extensores de fenol. Os avanços na despolimerização e ativação da lignina melhoram a reatividade, os tempos de prensagem e a resistência da união. Em painéis de fibra e aglomerado, funciona como aglutinante interno, agente de colagem ou aditivo para aumentar a resistência à água e a estabilidade dimensional, impulsionando moderadamente o crescimento do segmento.

Perspectiva Regional do Mercado de Lignina

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Asia Pacific Lignin Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A região Ásia-Pacífico capturou 33,00% do mercado global em 2025, gerando US$ 0,4 bilhão em receitas, e deverá atingir US$ 0,42 bilhões em 2026, e deverá manter sua liderança durante o período de previsão. A região é o mercado que mais cresce, impulsionado pela urbanização, pela enorme procura de concreto, pela agricultura intensiva e pelo aumento da produção de alimentos compostos. Os avanços da China nas iniciativas de iões de sódio e de iões de lítio estão a estimular a procura de carbono duro derivado da lenhina, enquanto o Sudeste Asiático e a Índia estão a impulsionar o crescimento de dispersantes para fertilizantes, protecção de culturas e aplicações de construção. O crescimento da região é ainda reforçado pelo aumento dos investimentos em processos de fabrico económicos e pela disponibilidade imediata de matérias-primas. O mercado do Japão deverá atingir 0,04 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,22 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,09 mil milhões de dólares até 2026.

A extensa infra-estrutura e o boom de construção da China tornaram-na um grande consumidor de produtos à base de lignina, particularmente lignossulfonatos. Eles são usados como aditivos de concreto para melhorar a resistência, durabilidade e trabalhabilidade do concreto, ao mesmo tempo que controlam as emissões de poeira. Embora se espere que o crescimento neste sector seja moderado, a enorme escala das actividades de construção da China impulsionará naturalmente a procura no período previsível.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Em 2025, o mercado europeu situou-se em 0,37 mil milhões de dólares, representando 30,00% da procura global, e deverá crescer para 0,38 mil milhões de dólares em 2026. A Europa lidera o mercado em termos de valor, apoiada por fábricas de pasta de papel integradas e produtores especializados, sustentadas por políticas rigorosas de carbono, metas de economia circular e compras públicas verdes. Os produtos químicos para a construção, as formulações agrícolas e a alimentação animal continuam a ser os principais factores impulsionadores da região. Além disso, as restrições ao cromo na perfuração e a divulgação do carbono incorporado impulsionarão a adoção do produto. A capacidade da Nordic Kraft, as atualizações de processos e o controle de qualidade consistente contribuem para preços premium e para a competitividade das exportações em toda a Europa.

América do Norte

A América do Norte contribuiu com aproximadamente US$ 0,3 bilhão para o mercado global em 2025, representando 25,00% de participação, e deverá atingir US$ 0,31 bilhão em 2026. A Europa é seguida pela América do Norte em termos de valor e assegura a posição de terceira maior região do mercado. A demanda é ancorada por aplicações em aditivos para construção, aditivos para perfuração/cimentação de petróleo e gás, supressão de poeira e painéis de madeira. O crescimento é ainda impulsionado pelo impulso à infraestrutura dos EUA, pela substituição de dispersantes de base fóssil liderada por ESG e por uma indústria de celulose madura que permite a extração de lignina kraft. O mercado do Reino Unido deverá atingir 0,04 mil milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 0,09 mil milhões de dólares até 2026.

América latina

A América Latina registrou um tamanho de mercado de US$ 0,08 bilhão em 2025, capturando 6,50% da participação de mercado global, e deverá atingir US$ 0,08 bilhão em 2026. As regiões da América Latina e Oriente Médio e África testemunhariam um crescimento moderado durante o período de previsão. As indústrias de celulose e açúcar/etanol da América Latina permitem a produção de refrigerante e fornecimento de lignina kraft a partir de bagaço e madeira, melhorando a logística e a eficiência de custos.

Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 0,06 mil milhões de dólares, contribuindo com 5,00% para as receitas do mercado global, e prevê-se que cresçam para 0,07 mil milhões de dólares em 2026. No Médio Oriente e África, a procura está concentrada em aditivos de betão para grandes infraestruturas,petróleo e gásperfuração/cimentação, controle de poeira e tratamento de água. Os gigantescos projectos de infra-estruturas em curso no CCG deverão impulsionar ainda mais o crescimento regional nos próximos anos.

LA COMPETITIVANDSCAPE

Principais participantes da indústria

Escalonamento de iniciativas de produção e expansão são aspectos essenciais para o crescimento das empresas que atuam no mercado

O cenário competitivo do mercado global de lignina é cada vez mais moldado por alguns grandes players que investem em tecnologia, sustentabilidade e desenvolvimento de novas aplicações. Empresas líderes como Borregaard ASA, Stora Enso Oyj, Domtar Corporation, UPM Biochemicals e Ingevity Corporation dominam o mercado. As principais estratégias adotadas por estas empresas incluem a ampliação dos processos de extração e purificação de produtos, a expansão para aplicações de maior valor e o fortalecimento das credenciais de sustentabilidade. No entanto, barreiras como a competitividade em termos de custos face às alternativas baseadas no petróleo e a variabilidade das matérias-primas continuam a ser um obstáculo para os novos participantes.

LISTA DAS PRINCIPAIS EMPRESAS DE LIGNINA PERFILADAS

- Bioprodutos Boreal(Finlândia)

- Borregaard AS(Noruega)

- Domsjö Fabriker(Suécia)

- Arochem Verde (China)

- Lenzing(Áustria)

- Lignina Industries AB (Suécia)

- Nippon Paper Industries Co., Ltd. (Japão)

- Sappi Ltd (África do Sul)

- Stora Enso (Finlândia)

- UPM Bioquímicos (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2023:A Borregaard investiu cerca de US$ 10 milhões para financiar uma plataforma de tecnologia verde e para estabelecer uma planta de demonstração de 1.000 toneladas/ano na fábrica de Sarpsborg. O investimento permitiria biopolímeros de lignina de próxima geração e granulação de produtos para cuidados domésticos, tratamento de água e agricultura, ampliando o escopo de aplicação.

- Março de 2024: SuecobioplásticosA startup Lignin Industries, com sede em Knivista, anunciou que levantou mais de US$ 2,2 milhões por meio de emissão de ações. A empresa planeja usar esses recursos para fortalecer sua posição no mercado, expandir sua equipe e aumentar sua capacidade fabril.

- Junho de 2024: Stora Enso e Altris formaram uma parceria para adaptar o Lignode®, um carbono duro derivado da lignina, como material anódico para baterias de íon de sódio. Esta colaboração visa promover uma cadeia de valor europeia de baterias de base biológica, acelerando a transição de projetos-piloto para a escala industrial e diversificando o fornecimento sustentável de ânodos para futuros mercados de eletrificação.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,1% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões), Volume (Kiloton) |

|

Segmentação |

Por tipo, uso final e região |

|

Por tipo |

· Lignossulfonatos · Lignina Kraft · Lignina Soda · Outros |

|

Por uso final |

· Construção e infraestrutura · Alimentação Animal · Petróleo e Gás · Produtos e painéis de madeira · Agricultura · Outros |

|

Por geografia |

· América do Norte (por tipo, uso final e país) o EUA o Canadá · Europa (por tipo, uso final e país/sub-região) o Alemanha o França o Reino Unido o Itália o Espanha o Resto da Europa · Ásia-Pacífico (por tipo, uso final e país/sub-região) o China o Índia o Japão o Coreia do Sul o Resto da Ásia-Pacífico · América Latina (por tipo, uso final e país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tipo, uso final e país/sub-região) o CCG o África do Sul o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 1,22 mil milhões de dólares em 2025 e deverá atingir 1,75 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,40 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,1% durante o período de previsão (2025-2034).

O segmento de lignossulfonatos liderou o mercado por tipo em 2025.

Os principais fatores que impulsionam o mercado são a crescente demanda por lignosulfonatos e lignina kraft em aditivos para construção e concreto.

Lenzing, Nippon Paper Industries Co., Ltd., Sappi Ltd e Stora Enso são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

O maior foco em graus de lignina de alta pureza e funcionalizados favorecerá a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco