Tamanho do mercado de cirurgia de câncer de pulmão, análise de participação e indústria, por tipo de procedimento (lobectomia, segmentectomia, pneumonectomia e outros), por abordagem cirúrgica (cirurgia aberta, cirurgia toracoscópica assistida por vídeo (VATS) e cirurgia torácica assistida por robótica (RATS)), por tipo de câncer (câncer de pulmão de células não pequenas (NSCLC) e câncer de pulmão de pequenas células (SCLC)), por provedor (hospitais, centros de tratamento de câncer e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de cirurgia de câncer de pulmão e perspectivas futuras

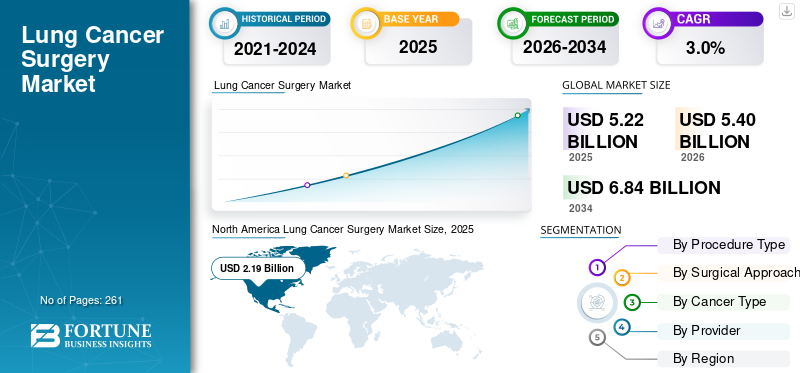

O tamanho global do mercado de cirurgia de câncer de pulmão foi avaliado em US$ 5,22 bilhões em 2025 e deve crescer de US$ 5,40 bilhões em 2026 para US$ 6,84 bilhões até 2034, exibindo um CAGR de 3,0% durante o período de previsão. A América do Norte dominou o mercado global de cirurgia de câncer de pulmão com uma participação de mercado de 41,95% em 2025.

A cirurgia de câncer de pulmão refere-se aos procedimentos utilizados para remover o tumor, que vão desde um pequeno pedaço até uma base inteira ou até mesmo um pulmão inteiro. A crescente prevalência do cancro do pulmão, o aumento do número de procedimentos cirúrgicos e a expansão dos programas de rastreio pulmonar estão a resultar numa taxa crescente de adoção destes procedimentos no mercado. Isto, juntamente com uma preferência crescente por procedimentos cirúrgicos minimamente invasivos, está a impulsionar ainda mais a procura dos pacientes por procedimentos cirúrgicos, aumentando assim a taxa de adoção de cirurgias de cancro do pulmão no mercado.

- Por exemplo, de acordo com os dados de 2024 publicados pela Lung Cancer Research Foundation (LCRF), cerca de 0,7 milhões de pessoas foram diagnosticadas com cancro do pulmão em algum momento das suas vidas nos EUA.

Além disso, o foco crescente na melhoria de seus serviços entre os principais players, como HCA Healthcare, Cleveland Clinic, entre outros, está apoiando ainda mais a demanda por esses procedimentos no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de cirurgia de câncer de pulmão

Mudança preferencial em direção a cirurgias minimamente invasivas será uma tendência significativa do mercado

Há uma forte mudança preferencial em direção a procedimentos minimamente invasivos e poupadores de pulmões para melhorar os resultados pós-operatórios entre a população de pacientes. Os procedimentos como Cirurgia Torácica Assistida por Robô (RATS) e Cirurgia Toracoscópica Videoassistida (VATS) são cada vez mais preferidos devido aos benefícios, incluindo menor perda de sangue, internações mais curtas, recuperação mais rápida, incisões menores, entre outros.

Além disso, os avanços tecnológicos em cirurgias minimamente invasivas, aumentando a adoção de ressecções sublobares, incluindo ressecção em cunha e segmentectomia para pacientes com câncer de pulmão de células não pequenas (NSCLC) em estágio inicial, principalmente devido à melhor localização do tumor, melhoram os resultados dos pacientes e reduzem a morbidade perioperatória.

- De acordo com dados de 2020 publicados pela Science Direct, o uso de abordagens robóticas para cirurgia torácica cresceu exponencialmente, com a porcentagem de casos realizados estimada em até 20% de lobectomias nos EUA por ano.

Outras tendências proeminentes

- Aumentar a aceitação de plataformas de diagnóstico broncoscópico/percutâneo e de terapia localizada, reduzindo a necessidade de algumas intervenções cirúrgicas.

- Integração de IA/realidade aumentadaa navegação e a cirurgia guiada por imagem melhoram a localização de pequenos nódulos pulmonares.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Aumento da prevalência de câncer de pulmão para impulsionar o crescimento do mercado

A crescente prevalência de doenças crónicas, incluindo o cancro do pulmão, está a resultar num número crescente de cirurgias entre a população de pacientes, aumentando subsequentemente a procura de produtos inovadores no mercado.

- Por exemplo, de acordo com dados de 2022 publicados pelo Fundo Mundial para a Investigação do Cancro (WCRF), foi relatado que cerca de 2,5 milhões de pessoas foram diagnosticadas com cancro do pulmão em todo o mundo.

A ressecção cirúrgica continua sendo o tratamento primário para o câncer de pulmão de células não pequenas em estágio inicial, e o número crescente de pacientes diagnosticados, especialmente aqueles identificados em estágios ressecáveis, alimenta diretamente a demanda por cirurgias de câncer de pulmão. Portanto, prevê-se que os fatores mencionados acima, juntamente com o foco crescente dos principais fornecedores na melhoria dos procedimentos cirúrgicos, impulsionem a taxa de adoção desses procedimentos, apoiando assim o tamanho do mercado global.

Restrições de mercado

Alto custo dos procedimentos cirúrgicos para dificultar o crescimento do mercado

Há uma demanda crescente por procedimentos cirúrgicos de câncer de pulmão entre a população de pacientes. No entanto, o alto custo associado dificulta a taxa de adoção desses sistemas, especialmente em países em desenvolvimento, como Brasil, México e outros.

Além disso, a adoção da cirurgia torácica assistida por robô aumenta ainda mais os custos devido ao aumento do investimento de capital, aos consumíveis dispendiosos e aos contratos anuais de manutenção. Estas barreiras financeiras dificultam a acessibilidade dos procedimentos nos países emergentes, o que limita a adoção em países de baixo e médio rendimento e coloca pressão sobre os orçamentos dos hospitais onde os níveis de reembolso não cobrem os custos totais dos procedimentos entre os pacientes.

- Por exemplo, de acordo com estatísticas publicadas pela Practo, o custo médio da cirurgia de transplante de pulmão na Índia varia de 17.000 a 39.000 dólares.

Oportunidades de mercado

Expansão da infraestrutura de saúde para criar oportunidades de mercado lucrativas

Há um foco crescente na expansão dos sistemas de saúde em países em desenvolvimento, como Índia, Brasil e outros. Os volumes crescentes de procedimentos cirúrgicos, a expansão da infra-estrutura hospitalar e o número crescente de ambientes de saúde, como hospitais, centros de tratamento de cancro e outros, estão subsequentemente a apoiar a adopção de procedimentos cirúrgicos para o cancro do pulmão em instalações de saúde.

Além disso, a expansão dos hospitais terciários e quaternários, juntamente com a crescente disponibilidade de procedimentos cirúrgicos minimamente invasivos e de salas de operações assistidas por robótica, está a aumentar o acesso a cirurgias de cancro do pulmão e a suportar maiores volumes de procedimentos.

- De acordo com dados de 2025 publicados pela American Hospital Association (AHA), existem cerca de 6.093 hospitais nos EUA.

Desafios de mercado

Desafios de acesso à saúde em países emergentes para dificultar o crescimento do mercado

Há uma demanda crescente por cirurgias minimamente invasivas e cirurgias assistidas por robôs entre a população de pacientes. No entanto, a escassez de cirurgiões qualificados, as despesas limitadas com cuidados de saúde e um quadro de reembolso insuficiente, especialmente em sistemas de saúde sensíveis aos preços, estão a limitar o acesso aos serviços de saúde entre a população de pacientes.

Além disso, um número limitado de unidades de saúde, incluindo, entre outros, são alguns dos fatores vitais que resultam no atraso dos procedimentos cirúrgicos entre a população de pacientes, particularmente nos países em desenvolvimento, incluindo México, Brasil, entre outros.

- Por exemplo, de acordo com dados publicados pelo Grupo Banco Mundial (GBM), aproximadamente 4,5 mil milhões de pessoas não tinham acesso total a serviços de saúde essenciais a nível mundial em 2023.

Outros desafios proeminentes

- Políticas de reembolso variáveis entre países para procedimentos torácicos assistidos por robótica.

- As evidências clínicas e os resultados a longo prazo para certas indicações de RATS ainda estão amadurecendo em comparação com os dados estabelecidos de VATS.

- As disparidades de acesso, tais como grandes volumes de procedimentos concentrados em centros terciários, limitam o acesso geográfico.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de procedimento

O aumento do número de procedimentos de lobectomia levou ao domínio do segmento

Com base no tipo de procedimento, o mercado é classificado em lobectomia, segmentectomia, pneumonectomia, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de lobectomia detinha a maior participação nas receitas em 2025. O crescimento deve-se à crescente incidência de cancro do pulmão entre os pacientes, resultando num número crescente de procedimentos cirúrgicos, como procedimentos de lobectomia, a nível mundial. Prevê-se que isso, juntamente com o foco crescente dos principais fornecedores no lançamento de serviços inovadores, contribua ainda mais para o crescimento global do mercado de cirurgia de câncer de pulmão.

- Por exemplo, de acordo com estatísticas de 2024 publicadas pela JAMA Network, mais de 40.000 lobectomias por câncer de pulmão foram realizadas nos EUA em 2017.

Espera-se que o segmento de segmentectomia cresça a um CAGR de 3,8% durante o período de previsão.

Por abordagem cirúrgica

O aumento do número de cirurgias abertas levou ao domínio do segmento de cirurgia aberta

Com base na abordagem cirúrgica, o mercado é segmentado em cirurgia aberta, cirurgia toracoscópica videoassistida (VATS) e cirurgia torácica assistida por robótica (RATS).

O segmento de cirurgia aberta dominou em 2025 e respondeu por 44,7% do mercado. O crescimento se deve ao aumento da incidência de câncer de pulmão, resultando em um número crescente de cirurgias abertas.

- Por exemplo, de acordo com dados de 2022 publicados pela Springer, foi relatado que 40% das lobectomias realizadas são procedimentos de lobectomia aberta nos EUA.

O segmento de Cirurgia Toracoscópica Videoassistida (VATS) deverá florescer com uma taxa de crescimento de 2,9% ao longo do período de previsão.

Por tipo de câncer

A crescente prevalência de câncer de pulmão de células não pequenas (NSCLC) levou ao domínio do segmento

Com base no tipo de câncer, o mercado é segmentado em Câncer de Pulmão de Células Não Pequenas (NSCLC) e Câncer de Pulmão de Pequenas Células (SCLC).

O segmento de câncer de pulmão de células não pequenas (NSCLC) dominou em 2025 e detinha a maior parte da participação de mercado. O crescimento do segmento é impulsionado pela crescente prevalência do câncer de pulmão de células não pequenas, resultando em um número crescente de cirurgias.

- Por exemplo, de acordo com as estatísticas de 2026 publicadas pela American Cancer Society, foi relatado que cerca de 229.410 novos casos de câncer de pulmão estão previstos para ocorrer entre a população de pacientes, entre os quais 77% dos casos são NSCLC nos EUA.

O segmento de câncer de pulmão de pequenas células (SCLC) deverá florescer com uma taxa de crescimento de 1,5% ao longo do período de previsão.

Por provedor

Número crescente de hospitais levou ao domínio segmentar

Em termos de fornecedor, os segmentos de mercado incluem hospitais, centros de tratamento de câncer, entre outros.

O segmento hospitalar dominou o mercado em 2025. O crescente número de cirurgias abertas e minimamente invasivas em hospitais, o crescente número de unidades de saúde como hospitais, entre outros, são alguns dos fatores vitais que contribuem para o crescimento do segmento no mercado. Além disso, o segmento deverá deter 75,5% de participação em 2026.

- Por exemplo, de acordo com dados de 2025 publicados pelo Statistisches Bundesamt, existem cerca de 1.874 hospitais na Alemanha.

Além disso, prevê-se que os prestadores de centros de tratamento do cancro cresçam a uma CAGR de 3,7% durante o período de previsão.

Perspectiva regional do mercado de cirurgia de câncer de pulmão

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Lung Cancer Surgery Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte detinha a participação dominante em 2024, avaliado em 2,12 mil milhões de dólares, e também assumiu a liderança em 2025, com 2,19 mil milhões de dólares. A adoção líder de abordagens cirúrgicas robóticas e minimamente invasivas, altos volumes de procedimentos, forte reembolso e investimentos hospitalares, entre outros, são alguns dos fatores que apoiam o crescimento do segmento no mercado.

- Por exemplo, de acordo com as estatísticas de 2024 publicadas pelo State of Lung Cancer 2025, cerca de 20,7% dos casos foram submetidos a cirurgia, variando do melhor com 31,9% em Massachusetts ao pior com 13,1% no Novo México, nos EUA.

Mercado de cirurgia de câncer de pulmão dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 2,03 mil milhões de dólares em 2026, representando cerca de 37,5% das vendas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 1,70 bilhão em 2026 e garanta a posição de segunda maior região do mercado. O rápido crescimento e os grandes volumes de procedimentos, a expansão de programas torácicos minimamente invasivos e robóticos na China, Japão, Coreia do Sul e centros cirúrgicos de alto volume provavelmente apoiarão o crescimento do mercado.

Mercado japonês de cirurgia de câncer de pulmão

O mercado do Japão em 2026 está estimado em cerca de 0,14 mil milhões de dólares, representando cerca de 5,6% das receitas globais. O Japão tem relatado historicamente uma prevalência relativamente crescente de câncer de pulmão, com um grande número de volumes cirúrgicos.

Mercado de cirurgia de câncer de pulmão na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,83 mil milhões de dólares em 2026, representando cerca de 15,4% das vendas globais.

Mercado indiano de cirurgia de câncer de pulmão

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,14 mil milhões de dólares, representando cerca de 2,6% das receitas globais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 2,1% nos próximos anos, que é a terceira maior entre todas as regiões, e alcance uma avaliação de 1,09 mil milhões de dólares até 2026. A adoção significativa, a forte experiência em VATS, os elevados volumes cirúrgicos em centros especializados e a crescente adoção de RATS nos países da Europa Ocidental provavelmente apoiarão o crescimento do mercado.

Mercado de cirurgia de câncer de pulmão no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,18 mil milhões de dólares, representando cerca de 3,3% das receitas globais.

Mercado alemão de cirurgia de câncer de pulmão

O mercado alemão deverá atingir aproximadamente 0,24 mil milhões de dólares em 2026, o equivalente a cerca de 4,4% das vendas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de US$ 0,25 bilhão em 2026. O crescimento se deve à captação variável, aos investimentos baseados em projetos e ao investimento em centros de excelência, entre outros, que são alguns dos fatores que sustentam o crescimento do mercado nessas regiões.

Mercado de cirurgia de câncer de pulmão da África do Sul

O CCG deverá atingir 0,07 mil milhões de dólares em 2026.

Mercado de cirurgia de câncer de pulmão da África do Sul

O mercado de cirurgia do cancro do pulmão na África do Sul deverá atingir cerca de 0,03 mil milhões de dólares em 2026, representando cerca de 0,5% das receitas globais.

Cenário Competitivo

Principais participantes da indústria

Crescente adoção de sistemas robóticos para sustentar a expansão do mercado

Um portfólio de serviços proeminente, juntamente com um foco crescente em iniciativas estratégicas a nível global, é um dos principais factores que contribuem para o domínio destas empresas no mercado. HCA Healthcare e Chesapeake Regional Health são empresas notáveis no mercado em 2025. Além disso, o foco crescente dos principais fornecedores na adoção de sistemas robóticos avançados para procedimentos cirúrgicos de câncer de pulmão provavelmente fortalecerá a presença de sua marca e apoiará ainda mais a participação no mercado global de cirurgia de câncer de pulmão.

- Por exemplo, em dezembro de 2025, a Saúde Regional de Chesapeake anunciou a adoção do Da VinciRobôs Cirúrgicospara realizar uma cirurgia de câncer de pulmão.

Outros players notáveis, incluindo a Cleveland Clinic e outros, também estão crescendo no mercado, principalmente devido ao seu foco crescente em aquisições e parcerias entre outros players para fortalecer sua presença no mercado.

Lista das principais empresas de cirurgia de câncer de pulmão perfiladas no relatório

- HCA Healthcare (EUA)

- Clínica Cleveland (EUA)

- Saúde Regional de Chesapeake (EUA)

- Clínica Mayo (EUA)

- Centro de Câncer MD Anderson(NÓS.)

- Ramsay Saúde(Austrália)

- Spire Healthcare Group plc(REINO UNIDO.)

- Fortis Saúde(Índia)

- Centro Nacional do Câncer do Japão (Japão)

- Centro Memorial Tata (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A UT Health Rio Grande Valley inaugurou um novo centro de câncer do Valley com o objetivo de fortalecer a presença de sua marca.

- Junho de 2025:A Cleveland Clinic expandirá o Avon Hospital e o Richard E. Jacobs Family Health Center com o objetivo de fortalecer suas capacidades de tratamento do câncer.

- Abril de 2025:Espera-se que os avanços na modernização do centro de câncer do Cleveland Clinic Fairview Hospital, com seu plano de expansão e modernização do centro de câncer do Fairview Hospital, que inclui a demolição de estruturas antigas e uma expansão mais ampla das capacidades de tratamento do câncer, aumentem sua capacidade de tratamento cirúrgico.

- Fevereiro de 2025: A HCA Healthcare lançou uma cirurgia de câncer de pulmão com dois robôs de última geração no HCA Florida Brandon Hospital, com o objetivo de fortalecer sua presença.

- Janeiro de 2025:A Clínica Mayo expandiu seu centro de câncer no campus de Nova Praga. A Mayo Clinic iniciou a construção de uma expansão de centro de oncologia no valor de US$ 9,0 milhões em seu campus de Nova Praga, acrescentando serviços cirúrgicos e oncológicos completos às instalações.

- Outubro de 2022:A Livac USA, Inc. recebeu um acordo de compra de grupo nacional no âmbito do programa New Technology Breakthrough da Premier, Inc. para o Sistema Retrator LiVac.

- Agosto de 2022: HCA Healthcare, um dos principais fornecedores de cuidados de saúde, anunciou que irá colaborar com a Johnson & Johnson Services, Inc., para abordar questões importantes do setor de cuidados de saúde.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise global detalhada do mercado de cirurgia de câncer de pulmão e se concentra em aspectos-chave, como empresas líderes e segmentação de mercado, incluindo tipo de procedimento, abordagem cirúrgica, tipo de câncer e fornecedor. Além disso, o relatório oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de procedimento, abordagem cirúrgica, tipo de câncer, provedor e região |

|

Por tipo de procedimento |

· Lobectomia · Segmentectomia · Pneumonectomia · Outros |

|

Por abordagem cirúrgica |

· Cirurgia Aberta · Cirurgia Toracoscópica Videoassistida (VATS) · Cirurgia Torácica Assistida por Robótica (RATS) |

|

Por tipo de câncer |

· Câncer de pulmão de células não pequenas (NSCLC) · Câncer de Pulmão de Pequenas Células (SCLC) |

|

Por provedor |

· Hospitais · Centros de tratamento do câncer · Outros |

|

Por região |

· América do Norte (por tipo de procedimento, por abordagem cirúrgica, por tipo de câncer, por provedor e por país) o EUA (por tipo de câncer) o Canadá (por tipo de câncer) · Europa (por tipo de procedimento, por abordagem cirúrgica, por tipo de câncer, por provedor e por país/sub-região) o Reino Unido (por tipo de câncer) o Alemanha (por tipo de câncer) o França (por tipo de câncer) o Itália (por tipo de câncer) o Espanha (por tipo de câncer) o Escandinávia (por tipo de câncer) o Resto da Europa (por tipo de câncer) · Ásia-Pacífico (por tipo de procedimento, por abordagem cirúrgica, por tipo de câncer, por provedor e por país/sub-região) o China (por tipo de câncer) o Japão (por tipo de câncer) o Índia (por tipo de câncer) o Austrália (por tipo de câncer) o Sudeste Asiático (por tipo de câncer) o Resto da Ásia-Pacífico (por tipo de câncer) · América Latina (por tipo de procedimento, por abordagem cirúrgica, por tipo de câncer, por provedor e por país/sub-região) o Brasil (por tipo de câncer) o México (por tipo de câncer) o Resto da América Latina (por tipo de câncer) · Oriente Médio e África (por tipo de procedimento, por abordagem cirúrgica, por tipo de câncer, por provedor e por país/sub-região) o GCC (por tipo de câncer) o África do Sul (por tipo de câncer) o Resto do Oriente Médio e África (por tipo de câncer) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 5,22 mil milhões de dólares em 2025 e deverá atingir 6,84 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 2,19 bilhões.

Crescendo a um CAGR de 3,0%, o mercado apresentará crescimento constante ao longo do período de previsão (2026-2034).

Por tipo de procedimento, o segmento de lobectomia é o segmento líder neste mercado.

A introdução de novos serviços de cirurgia de câncer de pulmão é um dos principais fatores que impulsionam o crescimento do mercado.

A HCA Healthcare e a Cleveland Clinic são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

A crescente prevalência do cancro do pulmão, o número crescente de cirurgias, entre outros, são alguns dos factores proeminentes que se prevê que impulsionem a adopção destes procedimentos a nível mundial.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco