Tamanho do mercado de computação em nuvem militar, análise de participação e indústria, por implantação (nuvem pública, nuvem privada, nuvem híbrida e nuvem comunitária), por modelo de serviço (infraestrutura como serviço (IaaS), plataforma como serviço (PaaS) e software como serviço (SaaS)), por aplicação (armazenamento e gerenciamento de dados, comando e controle, colaboração e compartilhamento de informações, treinamento virtual e simulação, segurança cibernética e inteligência de ameaças, entre outros), por usuário final (Exército, Marinha, Força Aérea e Agências de Defesa e Inteligência)

TAMANHO DO MERCADO DE COMPUTAÇÃO EM NUVEM MILITAR E PERSPECTIVAS FUTURAS

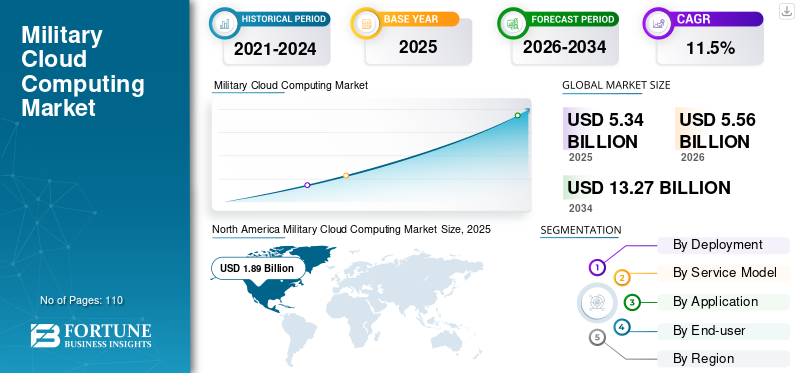

O tamanho do mercado global de computação em nuvem militar foi avaliado em US$ 5,34 bilhões em 2025. O mercado deverá crescer de US$ 5,56 bilhões em 2026 para US$ 13,27 bilhões até 2034, exibindo um CAGR de 11,5% durante o período de previsão. A América do Norte dominou o mercado militar de computação em nuvem com uma participação de mercado de 35,39% em 2025.

As plataformas militares de computação em nuvem são infraestruturas digitais de nível de defesa projetadas para armazenar, processar e gerenciar com segurança grandes volumes de dados militares em ambientes centralizados, híbridos e distribuídos. Estas plataformas suportam funções de missão crítica, incluindo comando e controlo, análise de inteligência, planeamento de missão, logística e operações conjuntas em múltiplos domínios. Construídos para atender a requisitos rígidos de segurança, soberania e resiliência, os ambientes de nuvem militar permitem o compartilhamento de dados em tempo real e o suporte a decisões, mesmo em condições de rede contestadas ou degradadas.

A mudança crescente em direção à guerra centrada em dados, às operações em vários domínios e à tomada de decisões orientada por IA está impulsionando a demanda por soluções militares em nuvem seguras, escaláveis e interoperáveis. As organizações de defesa contam com plataformas em nuvem para integrar dados desensores, ativos ISR e sistemas autônomos, melhorando a fusão de inteligência e a consciência situacional. As arquiteturas de nuvem híbrida e soberana desempenham um papel fundamental ao equilibrar a flexibilidade operacional com o controle nacional sobre dados de defesa confidenciais.

Os principais intervenientes, como a Lockheed Martin, a General Dynamics, a Microsoft, a Google e a BAE Systems, estão a reforçar as suas posições através da inovação tecnológica, de parcerias estratégicas e de investimentos em capacidades de nuvem habilitadas para IA. Esses esforços visam fornecer plataformas em nuvem específicas para defesa que atendam a requisitos rigorosos de segurança, interoperabilidade e soberania, ao mesmo tempo que apoiam análises em tempo real e necessidades operacionais conjuntas em domínios militares.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Mudar a demanda de hospedagem de dados básicos para pronta para IA impulsiona o crescimento do mercado

A IA generativa está remodelando o mercado militar de computação em nuvem, transferindo a demanda da hospedagem de dados básicos para uma infraestrutura em nuvem de missão crítica e pronta para IA. Seu uso na síntese de inteligência, geração de cenários operacionais e sistemas de apoio à decisão requer computação de alto desempenho, pipelines de dados seguros e implantação rápida de modelos em ambientes centralizados e de borda. Isto impulsiona o investimento em arquiteturas de nuvem militar especializadas que suportam a execução confiável de IA, acesso controlado a dados e integração em tempo real com sistemas de comando e controle, acelerando assim a escala e a importância estratégica da adoção da nuvem militar.

TENDÊNCIAS DO MERCADO DE COMPUTAÇÃO EM NUVEM MILITAR

Crescente demanda por nuvens soberanas e controladas nacionalmente para impulsionar a adoção militar da computação em nuvem

Uma tendência significativa no crescimento do mercado de computação em nuvem militar é a crescente preferência por ambientes de nuvem soberanos e controlados nacionalmente que garantam total propriedade e controle nacional sobre dados de defesa sensíveis. As maiores preocupações com a segurança nacional impulsionam principalmente esta procura, uma vez que os dados militares são considerados um activo estratégico que deve ser protegido contra influências externas e acesso não autorizado.

Além disso, a evolução dos quadros jurídicos e regulamentares exige cada vez mais que a informação de defesa seja armazenada, processada e gerida dentro das fronteiras nacionais sob jurisdição nacional. A dependência de infra-estruturas detidas por estrangeiros também é vista como um risco estratégico, especialmente em períodos de tensão ou conflito geopolítico. Como resultado, muitas organizações de defesa estão investindo em plataformas de nuvem hospedadas ou governadas nacionalmente que fornecem maior controle, conformidade e garantia operacional, ao mesmo tempo em que oferecem a escalabilidade e a flexibilidade dos sistemas baseados em nuvem.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente complexidade das operações multidomínios e conjuntas impulsiona o crescimento do mercado

As operações militares contemporâneas são cada vez mais conduzidas em múltiplos domínios operacionais, incluindo terrestre, marítimo, aéreo, cibernético e espacial, e muitas vezes envolvem coordenação entre diferentes serviços militares e nações aliadas. Esta crescente complexidade operacional aumentou significativamente a procura de sistemas digitais interoperáveis capazes de partilhar dados de forma segura através das fronteiras organizacionais, técnicas e nacionais.

- Por exemplo, emJulho de 2025,A empresa dinamarquesa de software Systematic lançou o SitaWare BattleCloud, uma versão baseada em nuvem de seu sistema militar de comando e controle. Concebido para oferecer flexibilidade, mobilidade e acesso a dados em tempo real, baseia-se nas lições da guerra na Ucrânia para garantir resiliência mesmo em condições instáveis.

Os sistemas tradicionais e isolados de comando e controle e de informação são insuficientes para apoiar a escala, a velocidade e a integração necessárias para as operações conjuntas modernas. Militarescomputação em nuvemAs soluções fornecem um backbone digital unificado que permite a fusão de dados, o compartilhamento de informações em tempo real e a tomada de decisões coordenadas em vários domínios e participantes. À medida que as forças de defesa colocam maior ênfase na guerra conjunta e de coligação, a necessidade de gerir a complexidade através de arquitecturas seguras, escaláveis e interoperáveis baseadas na nuvem tornou-se um motor crítico para o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Preocupações com ameaças cibernéticas para restringir o crescimento do mercado

A segurança continua a ser uma das restrições mais significativas para a computação militar em nuvem devido aos riscos potenciais para a segurança nacional. As operações militares geram dados altamente sensíveis, incluindo inteligência em tempo real no campo de batalha, imagens de satélite e planos operacionais confidenciais. Mover esses dados para plataformas em nuvem, mesmo aquelas certificadas pelo governo ou sem proteção, pode criar vulnerabilidades que os adversários podem explorar.

- Por exemplo, emMarço de 2023, o Departamento de Defesa dos EUA expôs acidentalmente milhares de e-mails militares confidenciais por meio de um servidor em nuvem do governo Microsoft Azure mal configurado por duas semanas. O vazamento incluiu 3 TB de dados do USSOCOM, contendo informações pessoais, de saúde e de autorização de segurança (formulários SF-86), embora nenhum dado confidencial.

Os cibercriminosos visam ativamente as redes de defesa para interceptar ou manipular informações. Mesmo uma violação menor pode comprometer missões, revelar movimentos de tropas ou expor capacidades estratégicas. Esses altos riscos tornam as organizações de defesa cautelosas na adoção de soluções em nuvem, favorecendo a implementação incremental ou altamente controlada em vez da implantação rápida.

OPORTUNIDADES DE MERCADO

Mudança em direção às operações de campo de batalha digital para impulsionar o crescimento do mercado

As operações militares modernas estão cada vez mais centradas em campos de batalha digitalmente habilitados que integram sistemas não tripulados, sensores em rede, vigilância em tempo real, plataformas autónomas e armas de precisão. Esses sistemas geram continuamente grandes volumes de dados estruturados e não estruturados de diversos domínios operacionais.

Gerenciar e explorar esses dados em ambientes urgentes tornou-se um requisito operacional crítico. A computação em nuvem militar permite a ingestão, fusão e análise de dados em tempo real, permitindo que os comandantes obtenham inteligência acionável e apoiem a tomada de decisões mais rápidas e informadas. A oportunidade de mercado reside no fornecimento de plataformas em nuvem seguras e de baixa latência que operem em ambientes centralizados e de borda, integrem IA e aprendizado de máquina paraanálise avançadae garanta acesso criptografado a vários domínios. Neste contexto, as soluções em nuvem vão além do armazenamento de dados para se tornarem facilitadores essenciais de consciência situacional, agilidade operacional e eficácia da missão.

Análise de Segmentação

Por usuário final

O segmento do Exército domina, impulsionado por sua capacidade de entrarenvolver grandes destacamentos de tropas

Com base no usuário final, o mercado é classificado em agências militares, navais, aéreas e de defesa e inteligência.

O Exército detinha a participação majoritária em 2025. Em 2026, prevê-se que o segmento domine com 34,4%, já que as operações terrestres envolvem grandes destacamentos de tropas, veículos blindados, artilharia e extensas redes de sensores que geram enormes volumes de dados. Comando e controle em tempo real, integração de inteligência, análises assistidas por IA e sistemas autônomos para operações no campo de batalha tornam a computação em nuvem essencial para a eficácia operacional. Além disso, os exércitos recebem frequentemente uma parcela maior dos orçamentos de modernização da defesa, permitindo investimentos significativos em infraestruturas de nuvem escaláveis, seguras e interoperáveis, reforçando assim a sua posição de liderança em relação à Marinha, à Força Aérea e às agências de Defesa e Inteligência.

Espera-se que a Força Aérea testemunhe a maior Taxa Composta de Crescimento Anual (CAGR) de 13,4% durante o período de previsão.

[porYy8iOEcJy]

Por implantação

Nuvem híbrida lidera devido à segurança, flexibilidade e escalabilidade equilibradas

Com base na implantação, o mercado é dividido em nuvem pública, nuvem privada, nuvem híbrida e nuvem comunitária.

A nuvem híbrida detém a participação majoritária por implantação em 2024. Em 2025, prevê-se que o segmento domine com 46,0%, pois combina a segurança e o controle das nuvens privadas com a escalabilidade e flexibilidade das nuvens públicas. As organizações de defesa exigem ambientes altamente seguros para dados confidenciais, ao mesmo tempo que precisam da capacidade de dimensionar recursos rapidamente para processamento de inteligência, simulações de missão e operações em vários domínios. As arquiteturas híbridas permitem que as forças armadas mantenham cargas de trabalho críticas em nuvens privadas e soberanas, ao mesmo tempo que aproveitam os recursos da nuvem pública para aplicações não confidenciais, análises de IA/ML e processamento de dados em grande escala.

Espera-se que a nuvem comunitária testemunhe a maior taxa composta de crescimento anual (CAGR) de 18,6% durante o período de previsão.

Por modelo de serviço

O segmento IaaS domina devido à sua capacidade deApoie diversas cargas de trabalho

Com base no modelo de serviço, o mercado é categorizado em infraestrutura como serviço (IaaS), plataforma como serviço (PaaS) esoftware como serviço (SaaS).

A infraestrutura como serviço (IaaS) detém a participação majoritária do mercado em 2025. Em 2026, prevê-se que o segmento domine com uma participação de 49,0%, à medida que as organizações de defesa priorizam infraestruturas de computação flexíveis, escaláveis e seguras para suportar diversas cargas de trabalho, incluindo aplicativos de missão crítica, análises de IA/ML e armazenamento de dados. A IaaS fornece controle completo sobre recursos de computação virtualizados, ao mesmo tempo que permite que as forças armadas implantem, gerenciem e dimensionem aplicativos para atender às necessidades operacionais.

Espera-se que a plataforma como serviço (PaaS) testemunhe a maior taxa composta de crescimento anual (CAGR) de 14,3% durante o período de previsão.

Por aplicativo

Segmento de armazenamento e gerenciamento de dados dominado devido à sua capacidade deGere grandes volumes de dados estruturados e não estruturados a partir de sensores

Com base na aplicação, o mercado é segmentado em armazenamento e gerenciamento de dados, comando e controle, colaboração e compartilhamento de informações, treinamento e simulação virtual, segurança cibernética e inteligência de ameaças, entre outros.

O armazenamento e a gestão de dados detinham a participação maioritária em 2025. Em 2026, prevê-se que o segmento domine com 27,7%, à medida que as operações de defesa modernas geram volumes massivos de dados estruturados e não estruturados a partir de sensores, plataformas ISR, sistemas autónomos e operações multidomínios. O armazenamento, a recuperação e o gerenciamento eficientes desses dados são essenciais para análises em tempo real, suporte a decisões e planejamento de missão. As plataformas militares em nuvem permitem soluções de armazenamento seguras, escaláveis e resilientes que garantem acesso rápido aos dados operacionais, mantendo ao mesmo tempo a conformidade rigorosa com os requisitos de segurança e soberania da defesa. Este papel fundamental do gerenciamento de dados baseado em nuvem sustenta quase todas as outras aplicações militares, tornando-o o maior segmento de aplicações do mercado.

Espera-se que o segmento de segurança cibernética e inteligência de ameaças testemunhe a maior taxa composta de crescimento anual (CAGR) de 16,3% durante o período de previsão.

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

PERSPECTIVAS REGIONAIS DO MERCADO DE COMPUTAÇÃO EM NUVEM MILITAR

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Military Cloud Computing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior parte da participação no mercado de computação em nuvem militar devido à sua infraestrutura de defesa avançada, orçamentos de defesa substanciais e adoção precoce de tecnologias em nuvem para operações militares. Os EUA, em particular, estão a investir fortemente em iniciativas de transformação digital para modernizar as suas forças armadas, integrar operações multidomínios e implantar sistemas de apoio à decisão baseados em IA.

A região também beneficia de uma concentração dos principais empreiteiros de defesa e fornecedores de tecnologia em nuvem, como a Lockheed Martin, a Microsoft, a AWS e a Raytheon, que desenvolvem e implementam ativamente plataformas em nuvem adaptadas para aplicações de missão crítica. Além disso, os militares norte-americanos enfatizam ambientes de nuvem soberanos e seguros para manter o controle sobre dados confidenciais, permitindo a adoção em larga escala de tecnologias híbridas enuvem privadasoluções.

O mercado norte-americano detinha o maior mercado, com US$ 1,89 bilhão em 2025.

Mercado militar de computação em nuvem dos EUA

Dada a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA pode ser estimado em cerca de 1,71 mil milhões de dólares em 2025, representando cerca de 32,1% das vendas.

Europa

Prevê-se que a Europa cresça a uma CAGR de 12,1% nos próximos anos, atingindo uma avaliação de 1,49 mil milhões de dólares em 2025. Este crescimento é impulsionado pelo aumento dos programas de modernização da defesa, pelo maior foco na interoperabilidade multidomínio e pelo aumento do investimento em IA e sistemas autónomos em toda a NATO e nos estados membros da UE. Muitas nações europeias estão a atualizar infraestruturas de defesa legadas, ao mesmo tempo que aderem a regulamentos rigorosos de soberania e segurança de dados, o que impulsiona a procura de soluções de nuvem soberanas e seguras. Além disso, a crescente colaboração entre as forças armadas nacionais e os fornecedores de tecnologia privados está a acelerar a implantação de plataformas de nuvem híbridas e habilitadas para IA para apoiar a análise de inteligência, o comando e controlo e as operações conjuntas.

Mercado militar de computação em nuvem do Reino Unido

O mercado do Reino Unido em 2025 atingiu cerca de 0,17 mil milhões de dólares, representando cerca de 3,2% das receitas globais.

Mercado de computação em nuvem militar da Alemanha

O mercado da Alemanha atingiu aproximadamente 0,18 mil milhões de dólares em 2025, equivalente a cerca de 3,4% das vendas globais.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça ao mais alto CAGR e atinja uma avaliação de 1,25 mil milhões de dólares em 2025, impulsionada por uma combinação única de rápida modernização da defesa, pressões de segurança regionais e parcerias tecnológicas emergentes. Nações como a Índia, o Japão, a Coreia do Sul e a Austrália estão simultaneamente a expandir as capacidades terrestres, navais e aéreas, ao mesmo tempo que investem na gestão de campos de batalha baseada em dados, em sistemas autónomos e em redes ISR habilitadas para IA. Ao contrário da América do Norte e da Europa, muitos países da Ásia-Pacífico estão a ultrapassar os sistemas de TI legados ao adotar arquiteturas nativas da nuvem para acelerar as implementações e reduzir a dependência de redes locais fragmentadas. As tensões geopolíticas no Mar da China Meridional, ao longo da fronteira oriental da Índia e no teatro Indo-Pacífico estão a levar os militares a implantar plataformas de nuvem seguras e multi-domínios para a partilha de informações em tempo real e a rápida coordenação da coligação, impulsionando ainda mais a adopção.

Mercado de computação em nuvem militar do Japão

O mercado japonês em 2025 situou-se em cerca de 0,13 mil milhões de dólares, representando cerca de 2,4% das receitas globais.

Mercado de computação em nuvem militar da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,45 mil milhões de dólares em 2025, representando cerca de 8,4% das vendas globais.

Mercado de computação em nuvem militar da Índia

O mercado indiano em 2025 situou-se em cerca de 0,19 mil milhões de dólares, representando cerca de 3,6% da quota de mercado global.

América do Sul e Oriente Médio e África

Espera-se que a região do Oriente Médio e África cresça no segundo maior CAGR do mercado durante o período do estudo. Deve-se à rápida digitalização militar impulsionada por pressões de segurança regionais, à modernização das aquisições de defesa e aos investimentos em plataformas de nuvem habilitadas para IA para vigilância em tempo real e coordenação de múltiplos domínios. Nações como os EAU, a Arábia Saudita e o Egipto estão a dar prioridade à soberania e ànuvem híbridaarquiteturas para manter o controle sobre dados de defesa confidenciais e, ao mesmo tempo, apoiar a fusão de inteligência, o planejamento de missões e as operações autônomas. As parcerias com fornecedores globais de tecnologia de defesa e nuvem estão a acelerar a implantação, tornando esta região um importante mercado emergente.

Espera-se que a América do Sul cresça a um CAGR estável no mercado, impulsionada pela modernização gradual da defesa e pela adoção seletiva de sistemas baseados em nuvem para inteligência, logística e planejamento de missão, impulsionada por parcerias com fornecedores globais de tecnologia e planejamento de defesa consciente do orçamento.

Mercado de computação em nuvem militar do GCC

O mercado do GCC atingiu cerca de 0,18 mil milhões de dólares em 2025, representando cerca de 3,4% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes do mercado implementam iniciativas estratégicas para expandir suas capacidades tecnológicas

Os participantes do mercado estão expandindo seus portfólios de computação em nuvem para atender à crescente demanda por soluções de campo de batalha de baixa latência, seguras e habilitadas para IA. Estão a implementar diversas iniciativas estratégicas, tais como parcerias, joint ventures e aquisições, para expandir as suas capacidades tecnológicas e presença global.

LISTA DAS PRINCIPAIS EMPRESAS DE COMPUTAÇÃO EM NUVEM MILITAR PERFILADAS

- Amazon Web Services(NÓS.)

- Corporação Microsoft (EUA)

- Google LLC(NÓS.)

- Corporação Oracle(NÓS.)

- Corporação IBM(NÓS.)

- Cisco Systems, Inc. (EUA)

- Dell Technologies Inc.(NÓS.)

- (EUA)

- Atos SE (França)

- Sistemas BAE (Reino Unido)

- General Dynamics Corporation (EUA)

- Lockheed Corporation (EUA)

- Leidos Holdings, Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Força Aérea dos EUA concedeu à Amazon Web Services um contrato de US$ 581,3 milhões para continuar operando a Cloud One, sua plataforma militar empresarial em nuvem, até 2028. O prêmio destaca a mudança contínua do Pentágono em direção à computação em nuvem segura e escalável para apoiar comando e controle, logística, sistemas de armas e operações baseadas em dados em toda a Força Aérea.

- Janeiro de 2026:A Microsoft ganhou um contrato de US$ 170,4 milhões com a Força Aérea dos EUA para fornecer serviços de computação em nuvem para o programa Cloud One até 2028. O prêmio de fonte única reforça o papel do Microsoft Azure no apoio à infraestrutura militar segura em nuvem e à modernização digital de defesa.

- Dezembro de 2025:O Departamento de Defesa dos EUA concedeu à Hewlett Packard Enterprise um contrato de 10 anos no valor de US$ 931 milhões para modernizar os sistemas mais sensíveis da DISA.centros de dadoscom uma plataforma de nuvem híbrida local. Usando o HPE GreenLake, o DoD visa fornecer recursos de estilo de nuvem pública, como gerenciamento unificado, multitenancy, IA e segurança de confiança zero, ao mesmo tempo que mantém os dados classificados totalmente controlados e isolados.

- Novembro de 2025:O Google Cloud ganhou um novo contrato da OTAN para fornecer serviços de nuvem seguros e isolados para uso militar. O valor exacto do acordo não foi divulgado, mas a NATO descreveu-o como um contrato multimilionário. O sistema de nuvem apoiaria dados confidenciais, juntamente com IA e análises, como parte do movimento mais amplo da OTAN em direção a uma infraestrutura de nuvem militar soberana e segura.

- Abril de 2025:A Oracle recebeu uma ordem de tarefa sob o contrato Joint Warfighting Cloud Capability do Departamento de Defesa dos EUA para fornecer à Agência de Gerenciamento de Nuvem Empresarial do Exército dos EUA serviços seguros de computação e armazenamento multicloud. O Oracle Defense Cloud oferecerá suporte a vários níveis de segurança, permitirá a modernização digital do Exército, reduzirá custos e fornecerá IA avançada, análises e cargas de trabalho específicas da Oracle, mantendo os dados confidenciais isolados e seguros.

- Março de 2025:A Oracle anunciou que fornecerá serviços de nuvem e IA isolados e isolados para o ministério militar e de defesa de Cingapura, marcando seu primeiro acordo de nuvem de defesa no Sudeste Asiático. O sistema operará off-line a partir da Internet pública, permitindo vídeos, imagens e análises de dados seguros baseados em IA para redes militares classificadas em meio às crescentes ameaças cibernéticas na região.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por implantação, modelo de serviço, aplicativo, usuário final e região |

| Por implantação |

|

| Por modelo de serviço |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 5,33 mil milhões de dólares em 2025 e deverá atingir 13,27 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,89 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,5% durante o período de previsão (2026-2034).

Por usuário final, espera-se que o segmento militar lidere o mercado.

A crescente complexidade das operações conjuntas e multidomínios é o fator-chave que impulsiona o crescimento do mercado.

Lockheed Martin, General Dynamics, Microsoft, Google e BAE Systems são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 110

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco