Tamanho do mercado de guerra centrada em rede, análise de participação e indústria, por componente (hardware, software e serviços), por nível de domínio militar (tático, operacional e estratégico), por aplicação (C4ISR, guerra eletrônica, comando e controle, consciência situacional, guerra cibernética, suporte estratégico e tático e outros), por ciclo de aquisição (novas aquisições, atualizações/modernização de meia-idade e suporte de serviço e ciclo de vida), por plataforma (veículos terrestres e comando Postos, aeronaves e plataformas aéreas, plataformas marítimas e espaço), por usuário fina

Tamanho do mercado de guerra centrada em rede e perspectivas futuras

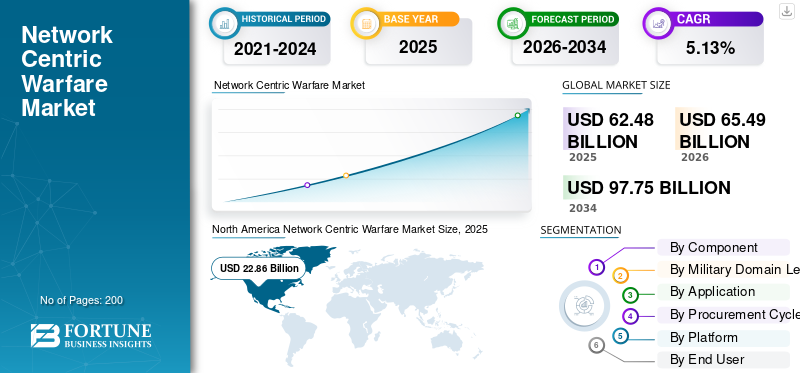

O tamanho do mercado global de guerra centrada em rede foi avaliado em US$ 62,48 bilhões em 2025 e deve crescer de US$ 65,49 bilhões em 2026 para US$ 97,75 bilhões até 2034, exibindo um CAGR de 5,13% durante o período de previsão. A América do Norte dominou o mercado global de guerra centrada em rede com uma participação de mercado de 36,59% em 2025. O crescimento da indústria impulsionado pela integração de operações em vários domínios, transformação digital do campo de batalha, modernização das comunicações seguras, sistemas de comando habilitados para inteligência artificial e aumento dos investimentos em digitalização de defesa em todo o mundo.

A guerra centrada em redes é uma doutrina ou teoria militar que traduz a vantagem da informação e as capacidades tecnológicas em vantagem competitiva através da rede de computadores de forças dispersas. A integração de dados de váriossensores, plataformas e sistemas de comando permitem o compartilhamento de informações em tempo real e ações coordenadas em todos os níveis da organização.

Os principais players do mercado incluem empreiteiros de defesa estabelecidos, como Lockheed Martin Corporation, Raytheon Technologies (RTX Corporation), Northrop Grumman Corporation, General Dynamics Corporation, BAE Systems PLC e Thales Group. As empresas de tecnologia especializadas que fornecem produtos ou serviços para essas empresas incluem L3Harris Technologies, Elbit Systems, Leonardo S.p.A. e Cisco Systems.

O mercado de guerra centrado em redes está passando por uma expansão estrutural à medida que as organizações de defesa priorizam arquiteturas de comando integradas, compartilhamento de dados em tempo real e superioridade operacional em vários domínios. A doutrina militar moderna enfatiza plataformas interligadas, tomada de decisão distribuída e rápida consciência situacional nos domínios terrestre, aéreo, marítimo, cibernético e espacial. Esta mudança posiciona as capacidades centradas na rede como fundamentais para futuras estruturas de forças.

O crescimento do tamanho do mercado de guerra centrado em redes é apoiado pelo aumento dos orçamentos de defesa, pela modernização dos sistemas legados de comando e controle e pelo aumento da dependência de redes de comunicações seguras e resilientes. As forças armadas estão a investir em sistemas interoperáveis que unificam sensores, atiradores e decisores num ecossistema digital coeso. A integração de inteligência artificial, análises avançadas e computação de ponta aumenta o ritmo e a precisão operacionais.

A quota de mercado da guerra centrada em redes permanece concentrada entre os empreiteiros de defesa estabelecidos com experiência em arquitecturas de comando, controlo, comunicações, computadores, inteligência, vigilância e reconhecimento. No entanto, a dinâmica competitiva está a evoluir à medida que as empresas de segurança cibernética, os integradores de software e os fornecedores de tecnologia especializados contribuem com capacidades modulares e escaláveis.

As tendências do mercado de guerra centrada em rede indicam adoção acelerada de redes definidas por software, infraestrutura de defesa segura habilitada para nuvem e estruturas de integração entre domínios. A cibersegurança em vários níveis, as comunicações por satélite e as redes resilientes dos campos de batalha são prioridades estratégicas. As aquisições favorecem cada vez mais arquiteturas abertas que permitem atualizações incrementais de capacidade e interoperabilidade com sistemas aliados.

Espera-se que o crescimento do mercado de guerra centrado em rede permaneça sustentado durante todo o período de previsão. A expansão é impulsionada por tensões geopolíticas, ameaças de guerra híbrida e pela necessidade de domínio de dados em ambientes contestados. Os padrões de adoção regional variam de acordo com os gastos com defesa e a maturidade tecnológica, mas a integração do campo de batalha digital está a tornar-se central nas estratégias globais de modernização militar.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de guerra centrado em rede PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 62,48 bilhões

- Tamanho do mercado em 2026: US$ 65,49 bilhões

- Tamanho do mercado previsto para 2034: US$ 97,75 bilhões

- CAGR: 5,13% de 2026–2034

- A América do Norte dominou o mercado de guerra centrada em rede com uma participação de 36,59% em 2025.

- O subsegmento de hardware foi responsável pela maior participação de mercado de 56,18% em 2025.

- O subsegmento tático detinha uma participação líder de 45,15% em 2025.

América do Norte

A América do Norte detinha 36,59% de participação em 2025, avaliada em US$ 22,86 bilhões.

Europa

Espera-se que o mercado europeu testemunhe um crescimento constante durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico é o mercado regional que mais cresce, impulsionado pelo aumento dos investimentos na modernização da defesa.

NÓS.

O mercado dos EUA permaneceu o contribuidor dominante na América do Norte em 2025.

Japão

O mercado do Japão deverá registrar um crescimento constante durante o período de previsão.

Leia mais

Tendências de mercado de guerra centrada em rede

A proliferação de rádio definida por software e o avanço da computação de borda antecipam o crescimento do mercado

A proliferação de rádios definidos por software e o avanço das arquiteturas de computação de ponta são as tendências tecnológicas definidoras que remodelam o cenário da guerra centrada em rede, introduzindo flexibilidade incomparável emcomunicações táticase capacidades de processamento de dados distribuídos. Os SDRs estão revolucionando as comunicações militares, pois apoiam a agilidade de frequência, a operabilidade multibanda e a troca de dados criptografados, essenciais para missões de forças conjuntas e operações de coalizões aliadas.

- Em outubro de 2025, o Exército Indiano assinou um contrato histórico para a aquisição de seus primeiros rádios definidos por software projetados e fabricados de forma local, desenvolvidos pela DRDO e produzidos pela Bharat Electronics Limited, incorporando recursos de rede móvel ad hoc para operações centradas em rede.

A adoção da arquitetura aberta é uma tendência definidora no mercado de guerra centrada em redes. As agências de defesa exigem cada vez mais sistemas modulares e atualizáveis para evitar a dependência de fornecedores. Essa abordagem permite o aprimoramento incremental da capacidade.

A infraestrutura de defesa habilitada para nuvem está em expansão. Ambientes de nuvem seguros suportam agregação, análise e colaboração centralizadas de dados. Os modelos de implantação híbrida equilibram resiliência e flexibilidade. A integração da edge computing melhora a capacidade de resposta no campo de batalha. O processamento de dados mais próximo dos sensores reduz a latência e apoia a tomada de decisões em tempo real. Essa tendência se alinha aos conceitos operacionais distribuídos.

O investimento em resiliência cibernética continua a crescer. Arquiteturas de confiança zero, aprimoramentos de criptografia e estruturas de monitoramento contínuo são integradas em sistemas centrados em rede. As considerações de segurança agora moldam as decisões de aquisição. A conectividade baseada no espaço está a ganhar importância estratégica. As redes de satélite permitem capacidades globais de comunicação e posicionamento. A integração de recursos espaciais fortalece a coordenação entre domínios.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Drivers de mercado

Instabilidade geopolítica e requisitos de consciência situacional em tempo real impulsionam o crescimento do mercado

A situação geopolítica cada vez mais tensa e os conflitos regionais tornaram-se num catalisador crítico que impulsiona o investimento em capacidades de sistemas de guerra centrados em redes, em que as nações estão a valorizar a superioridade da informação e a garantir mecanismos de tomada de decisão estratégica mais rápidos. A agressão contínua da Rússia na Ucrânia alterou estruturalmente a arquitectura de segurança europeia, forçando os estados membros da NATO a acelerar os programas de modernização da defesa, especialmente na guerra electrónica,segurança cibernéticae integração C4ISR em vários domínios através de iniciativas como o Fundo Europeu de Defesa e a Cooperação Estruturada Permanente (PESCO).

- Em janeiro de 2025, o Consórcio de Tecnologia de Mísseis de Aviação do Exército dos EUA concedeu à Northrop Grumman um contrato de US$ 481 milhões para expandir o desenvolvimento de software para o Sistema Integrado de Comando de Batalha. Deste total, 347,6 milhões de dólares serão aplicados nos esforços de defesa polacos e 133,7 milhões de dólares em aplicações militares dos EUA e do Sistema de Defesa de Guam.

Os programas de modernização da defesa representam o principal motor do mercado de guerra centrado em redes. As forças armadas procuram quadros integrados de comando e controlo capazes de ligar recursos distribuídos em múltiplos domínios. As iniciativas de transformação digital priorizam a interoperabilidade e a rápida troca de informações. A crescente complexidade da guerra moderna acelera a procura. As operações em vários domínios exigem uma coordenação perfeita entre plataformas terrestres, aéreas, marítimas, cibernéticas e espaciais. As arquiteturas centradas em rede permitem a execução sincronizada da missão e maior consciência situacional.

Os avanços nas tecnologias de comunicações seguras apoiam ainda mais a expansão do mercado. As comunicações via satélite, os rádios definidos por software e os links de dados criptografados melhoram a confiabilidade e a resiliência. Estas capacidades são críticas em ambientes contestados onde as ameaças de guerra electrónica estão a aumentar. A integração da inteligência artificial fortalece o valor operacional. A análise orientada por IA oferece suporte à identificação de alvos, logística preditiva e avaliação de ameaças em tempo real. Os sistemas automatizados de apoio à decisão reduzem os tempos de resposta e melhoram a eficácia da missão.

Restrições de mercado

Desafios de interoperabilidade e complexidades de integração de sistemas legados dificultam o crescimento do mercado

Existem também restrições significativas que pesam no mercado de guerra centrada em redes devido aos desafios de interoperabilidade que continuam a dificultar a comunicação rápida e contínua e a partilha de dados entre diversos meios militares de diferentes fabricantes e fornecedores de tecnologia.

Além disso, as forças militares de diferentes nações ou ramos de serviço têm frequentemente diversos sistemas legados que não foram concebidos para serem integrados com tecnologias contemporâneas centradas em redes, tornando assim o panorama de integração bastante complexo, onde a actualização ou substituição de plataformas mais antigas incorporadas requer um investimento de capital substancial, juntamente com prazos de implementação alargados.

Os elevados custos de desenvolvimento e integração restringem o mercado de guerra centrado em redes. Sistemas complexos exigem hardware avançado, plataformas de software seguras e testes extensivos. Os desafios de alocação orçamental podem atrasar os ciclos de aquisição. As vulnerabilidades de segurança cibernética apresentam riscos significativos. À medida que as redes se expandem, aumenta a exposição à intrusão cibernética e à guerra electrónica. Garantir arquiteturas seguras exige investimento contínuo e conhecimento especializado.

A integração de sistemas legados continua a ser um desafio técnico. Muitas organizações de defesa operam infraestruturas desatualizadas e incompatíveis com estruturas modernas centradas em redes. A atualização destes sistemas requer uma implementação faseada e financiamento adicional. A complexidade da interoperabilidade entre as forças aliadas acrescenta restrições operacionais. As diferenças nos padrões, protocolos de criptografia e políticas de aquisição complicam a integração perfeita. Os esforços de harmonização podem ser demorados e politicamente sensíveis.

Oportunidades de mercado

Integração de inteligência artificial e proliferação de sistemas autônomos impulsionam o crescimento futuro do mercado

A integração de IA, algoritmos de aprendizagem automática e plataformas de defesa autónomas abriu oportunidades transformadoras para o mercado de guerra centrado em redes, melhorando a tomada de decisões e a eficiência operacional que irão remodelar fundamentalmente as arquitecturas de comando militar. Os motores de fusão orientados por IA revolucionarão as capacidades dos sistemas NCW, permitindo um processamento de dados mais rápido, mecanismos superiores de apoio à decisão e maior resiliência da rede em ambientes contestados, onde as ligações de comunicação tradicionais podem ser degradadas ou negadas.

- Em fevereiro de 2024, demonstrações militares 5G bem-sucedidas da Lockheed Martin incluíram a integração do banco de testes OSIRIS com veículos aéreos não tripulados durante o exercício Steel Knight 2024 para apoiar conexões seguras e simultâneas e troca de dados em tempo real entre forças táticas.radarese sistemas de comando.

A modernização das infra-estruturas de comando legadas apresenta uma grande oportunidade no mercado de guerra centrada em redes. Muitas forças armadas exigem uma substituição ou atualização abrangente do sistema para atender aos padrões operacionais digitais. As economias emergentes oferecem potencial de crescimento adicional. O aumento dos orçamentos de defesa nas regiões em desenvolvimento cria procura de sistemas integrados de comunicação e vigilância. As parcerias industriais locais facilitam o desenvolvimento de capacidades.

A integração dos domínios espacial e cibernético representa uma oportunidade significativa. À medida que a guerra se expande para novos domínios, aumenta a procura de quadros de comando unificados. Arquiteturas centradas em rede fornecem sincronização entre domínios. A implantação de inteligência artificial oferece criação incremental de valor. Os fornecedores que oferecem recursos escalonáveis de análise e automação podem diferenciar ofertas e garantir contratos de longo prazo.

Desafios de mercado

Complexidades de gestão do espectro e déficits de habilidades da força de trabalho dificultam o crescimento do mercado

Os desafios significativos enfrentados pela indústria da guerra centrada em redes incluem complexidades de gestão do espectro e escassez crítica de mão-de-obra qualificada que possa operar e manter sistemas de defesa em rede cada vez mais sofisticados.

À medida que as ameaças adversárias continuam a proliferar, as capacidades de guerra electrónica estão a evoluir rapidamente, com a mudança para operações centradas em redes, colocando um foco crescente na partilha de dados em tempo real e na consciência situacional, necessitando de ferramentas avançadas de gestão do espectro e de operadores treinados para manter o domínio em ambientes electromagnéticos contestados.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Integração de inteligência artificial, IA e aprendizado de máquina, impulsionando o crescimento exponencial do software

O mercado global é segmentado por componentes em hardware, software e serviços.

Programas

O subsegmento de software está a emergir como o componente de crescimento mais rápido no mercado de guerra centrada em redes, com expectativas de alcançar uma taxa composta de crescimento anual de 6,98% até 2026-2034, substancialmente superior à trajetória global de expansão do mercado. Este crescimento acelerado deve-se basicamente à crescente integração da inteligência artificial, aprendizado de máquinaalgoritmos e plataformas analíticas avançadas que permitem detecção automatizada de ameaças, inteligência preditiva no campo de batalha e recursos autônomos de tomada de decisão em ambientes operacionais de vários domínios.

Este segmento inclui plataformas de comando e controle, motores de fusão de dados, sistemas de segurança cibernética, análise de inteligência artificial e ferramentas de planejamento de missão. A crescente dependência de recursos digitais de suporte à decisão transfere a concentração de valor para arquiteturas centradas em software. Padrões abertos e estruturas modulares permitem atualizações contínuas sem substituição completa de hardware. À medida que as agências de defesa dão prioridade à inteligência e à interoperabilidade em tempo real, o software contribui desproporcionalmente para a quota de mercado da guerra centrada em redes. Modelos baseados em assinaturas e orientados a atualizações aumentam o potencial de receita recorrente.

Hardware

O subsegmento de hardware testemunharia uma posição de mercado dominante, representando cerca de 56,18% do mercado de guerra centrada em rede em 2025, uma vez que o estabelecimento e a manutenção de conectividade segura no campo de batalha em tempo real exigem infraestrutura de comunicação física, sistemas de sensores, plataformas de computação e equipamentos robustos.

O hardware constitui a camada fundamental do mercado de guerra centrado em rede. Este segmento inclui dispositivos de comunicação, rádios definidos por software, terminais de satélite, sensores, roteadores seguros, servidores robustos e módulos de computação de ponta. A procura é impulsionada pela modernização das redes de comunicação táctica e da infra-estrutura de conectividade no campo de batalha.

A aquisição de hardware geralmente está alinhada com atualizações de plataforma e novos programas de integração de sistemas. Embora de capital intensivo, o hardware normalmente representa um segmento de margem inferior em comparação com software e serviços. No entanto, a sua importância estratégica continua a ser elevada porque a infraestrutura física determina a fiabilidade e a resiliência da rede. O crescimento é constante, apoiado por ciclos contínuos de substituição e integração de recursos avançados de proteção contra guerra eletrônica.

Serviços

Os serviços abrangem integração, manutenção, monitoramento de segurança cibernética, treinamento e suporte ao ciclo de vida. À medida que aumenta a complexidade do sistema, aumenta a procura por contratos de serviços de longo prazo. Os governos dão prioridade aos serviços geridos para garantir a continuidade operacional. Este segmento suporta fluxo de caixa previsível e fortalece o relacionamento fornecedor-cliente. A expansão do valor impulsionada pelos serviços reforça o crescimento sustentado do mercado de guerra centrado na rede ao longo dos ciclos de vida prolongados dos programas.

Por nível de domínio militar

Integração de comando e controle multidomínio impulsionando o crescimento dos segmentos operacionais

O mercado global é segmentado por nível de domínio militar em tático, operacional e estratégico.

Nível Operacional

A taxa de crescimento mais rápida entre os segmentos seria obtida pelo subsegmento operacional do mercado de guerra centrada em rede, crescendo a um CAGR de 5,58% até 2026-2034, consideravelmente acima das taxas de expansão de domínio tático. Basicamente, o crescimento acelerado baseia-se na transição das forças militares para operações multidomínios que necessitam de sistemas integrados de comando e controlo com capacidades coordenadas em terra, ar, mar, cibernético e espaço para serem incluídos em arquitecturas operacionais unificadas.

Os sistemas de nível operacional coordenam atividades em formações maiores e teatros regionais. A agregação de dados, o planejamento da missão e a integração logística definem essa camada. Os investimentos visam sincronizar ativos entre domínios e manter a visibilidade do comando.

Nível Tático

Os sistemas de nível tático concentram-se na conectividade da linha de frente e na coordenação em nível de unidade. Rádios seguros, dispositivos portáteis e módulos de comunicação montados em veículos dominam esse segmento. A demanda é impulsionada pela necessidade de consciência situacional na ponta operacional. A integração tática apoia ciclos de decisão rápidos e flexibilidade de missão.

O subsegmento tático continuaria a manter sua posição de liderança no mercado com uma participação de cerca de 45,15% no mercado global de guerra centrada em rede em 2025, devido à necessidade vital de sistemas de comunicação e coordenação em tempo real, desde o nível do soldado até os elementos de comando do nível do batalhão.

Nível Estratégico

Os sistemas de nível estratégico apoiam as autoridades de comando nacionais e a coordenação entre teatros de operações. Essas arquiteturas integram redes espaciais, cibernéticas e de inteligência. Embora tenham menor volume, os sistemas estratégicos possuem alto valor devido à complexidade e aos requisitos de segurança.

Por aplicativo

Integração de domínios cibernéticos e capacitação de operações multidomínios antecipam o crescimento do mercado

O mercado global é segmentado por aplicação em C4ISR,guerra eletrônica, comando e controle, consciência situacional, guerra cibernética, apoio estratégico e tático e outros.

Guerra Cibernética

O subsegmento de guerra cibernética do mercado de guerra centrada em rede está observando a trajetória de crescimento mais rápida, à medida que avança a um CAGR de 7,17% durante 2026-2034. Esse crescimento acelerado é fundamentalmente impulsionado pela integração do ciberespaço pelas forças militares como o quinto domínio operacional, o que requer capacidades cibernéticas defensivas e ofensivas avançadas perfeitamente coordenadas com operações em terra, ar, mar e espaço dentro de estruturas unificadas de múltiplos domínios.

As capacidades de guerra cibernética protegem a infraestrutura de rede e apoiam operações cibernéticas ofensivas. O investimento na defesa cibernética apoia a resiliência e a conformidade regulamentar.

C4ISR

O subsegmento C4ISR desfruta de uma posição de mercado dominante, representando 37,46% da quota de mercado no ano de 2025 devido à dependência integral de capacidades integradas de comando, controlo, comunicações e inteligência que permitem quase todas as operações militares modernas em cada domínio operacional.

As aplicações de Comando, Controle, Comunicações, Computadores, Inteligência, Vigilância e Reconhecimento (C4ISR) representam a maior parte do mercado de guerra centrada em rede. A integração de sensores e nós de comando permite uma consciência persistente e uma resposta coordenada. Este segmento ancora o valor geral do mercado.

Guerra Eletrônica

A integração da guerra electrónica aumenta a resiliência contra interferências e ameaças cibernéticas. Os sistemas centrados em rede incorporam monitoramento de espectro e capacidades de resposta adaptativa. O crescimento reflecte a crescente intensidade dos conflitos electrónicos.

Comando e Controle

Os aplicativos de comando e controle fornecem estruturas de decisão centralizadas. Painéis digitais e canais de dados seguros permitem operações sincronizadas. A adoção se alinha com a doutrina que enfatiza a coordenação em tempo real

Por ciclo de aquisição

Expansão de serviços avançados de manutenção preditiva e sustentação impulsiona o crescimento segmentar

O mercado global é segmentado por ciclo de aquisição em novas aquisições, atualizações/modernização de meia-idade e suporte de serviço e ciclo de vida.

O subsegmento de Serviço e Suporte ao Ciclo de Vida lidera o crescimento do mercado de guerra centrado em rede e é estimado como o que mais cresce, com um CAGR de 5,56% durante o período de previsão de 2026-2034. A taxa de crescimento acelerada refere-se à crescente dependência das forças militares de serviços especializados de sustentação que oferecem integração de sistemas, formação, manutenção, gestão do ciclo de vida e análise preditiva.

O novo subsegmento de compras mantém a posição dominante do mercado, com 61,34% de participação de mercado em 2025, impulsionado pelo investimento sustentado das forças militares na implantação de sistemas de próxima geraçãosistemas de comando e controle,redes de sensores avançadas e plataformas de comunicação integradas que estabelecem coletivamente arquiteturas modernizadas de espaços de batalha digitais.

Por plataforma

Crescentes lançamentos de proliferação e implantação de constelações de satélites de órbita terrestre baixa impulsionam o crescimento segmental

O mercado global é segmentado por plataforma em veículos terrestres e postos de comando, aeronaves e plataformas aéreas, plataformas marítimas e espaço.

A trajetória de crescimento mais rápida do mercado de guerra centrada em rede vem do subsegmento espacial, projetado para crescer a um CAGR de 6,96% durante o período de previsão de 2026-2034, ou significativamente acima das taxas de expansão da plataforma terrestre. As razões fundamentais para esta taxa de crescimento acelerada residem no facto de as forças militares implantarem constelações de satélites proliferadas, proporcionando uma cobertura global e persistente para comunicações, vigilância, reconhecimento e capacidades de posicionamento que, colectivamente, formam a espinha dorsal das arquitecturas modernas de comando e controlo de múltiplos domínios.

O subsegmento de veículos terrestres e postos de comando domina a participação de mercado com cerca de 36,63% em 2025 no mercado de plataformas de guerra centrada em rede devido ao investimento contínuo das forças militares para a implantação de veículos de comando integrados, centros de operação táticas móveis e plataformas blindadas em rede que juntos estabelecem uma arquitetura de comando distribuída.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Coordenação de operações multidomínio e modernização da força-tarefa conjunta impulsionam o crescimento do mercado

O mercado global é segmentado por usuário final em forças terrestres, forças navais, forças aéreas e comandos conjuntos/agências de defesa.

Estima-se que o subsegmento de comandos conjuntos e agências de defesa tenha a taxa de crescimento mais rápida de 6,52% CAGR durante o período de previsão, significativamente superior ao crescimento dos outros ramos de serviço. Isto deve-se essencialmente aos comandos combatentes unificados estabelecidos nos últimos anos que necessitarão de uma arquitectura C4ISR de última geração, permitindo uma coordenação suave entre operações militares em regiões geográficas e operacionais.

O subsegmento das forças terrestres mantém a posição dominante do mercado, com uma quota de cerca de 31,88% no mercado de utilizadores finais em 2025, impulsionado pelo investimento contínuo das forças militares na implantação de redes tácticas integradas, sistemas de gestão de campos de batalha e plataformas de comando móveis que apoiam operações de combate terrestre em todos os ambientes operacionais.

Perspectiva regional do mercado de guerra centrada em rede

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

Análise de mercado de guerra centrada na rede da América do Norte:

A América do Norte continua a ter a posição de liderança no mercado global, com cerca de 36,58% da quota de mercado global de guerra centrada em redes. O domínio é resultado do foco do orçamento de defesa na modernização das capacidades militares, incluindo o investimento na Iniciativa de Dissuasão do Pacífico de 9,9 mil milhões de dólares para bases resilientes e distribuídas, alerta de mísseis e arquitectura de seguimento, e implantação de sistemas autónomos.

A América do Norte representa o maior mercado de guerra centrado em rede, impulsionado pela modernização sustentada da defesa e por iniciativas de integração multidomínios. Arquiteturas de comando avançadas e atualizações de comunicações seguras suportam o aprimoramento contínuo da capacidade. O forte investimento na inteligência artificial e na resiliência cibernética reforça a liderança tecnológica. Esses fatores sustentam uma participação significativa no mercado de guerra centrada na rede e um crescimento consistente em programas táticos, operacionais e estratégicos.

Mercado de guerra centrado em rede dos Estados Unidos:

Os Estados Unidos dominam o mercado de guerra centrado em rede através de extensas aquisições, financiamento de pesquisa e programas de transformação digital do campo de batalha. A integração do C4ISR e de sistemas de defesa seguros habilitados para nuvem continua sendo uma prioridade. A doutrina de operações de domínio conjunto impulsiona o investimento em interoperabilidade entre plataformas. Orçamentos de defesa elevados apoiam a expansão constante do tamanho do mercado de guerra centrada na rede em todo o país.

O mercado dos EUA representa a transformação das operações militares, em que o domínio da informação e a integração de dados quase em tempo real são os factores impulsionadores da eficácia operacional. A mudança na estratégia para operações em múltiplos domínios dentro das forças armadas dos EUA exige uma integração perfeita de capacidades nos domínios aéreo, terrestre, marítimo, espacial e cibernético que antecipam o crescimento no mercado dos EUA.

North America Network Centric Warfare Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Análise de mercado de guerra centrada na Rede Ásia-Pacífico:

As capacidades de crescimento do mercado de guerra centradas em rede são aceleradas na região Ásia-Pacífico devido a tensões geopolíticas, disputas fronteiriças e enormes alocações orçamentárias de defesa no valor de US$ 632,2 bilhões em 2025. Impulsionadas pela China, que responde por 47,31% de participação de mercado na região com valor de US$ 7,37 bilhões, incluindo Japão, Coreia do Sul, Taiwan e Austrália, aumentando coletivamente os gastos em iniciativas de modernização de defesa, a expansão no NCW desta região é característica de a sua ênfase na produção de defesa local e no investimento em IDT&E local.

A Ásia-Pacífico representa um mercado de guerra centrado em rede de alto crescimento, impulsionado pelo aumento dos gastos com defesa e pela concorrência regional em segurança. Os países investem em sistemas de comando avançados, comunicações seguras e integração de vigilância. Iniciativas de modernização rápida apoiam o aumento do tamanho do mercado de guerra centrado em rede em domínios táticos e estratégicos a nível regional.

Mercado de guerra centrado na rede do Japão:

O mercado de guerra centrado em redes do Japão concentra-se na infraestrutura de comunicação resiliente e no aprimoramento da interoperabilidade. O investimento apoia a integração de meios terrestres, marítimos e aéreos em sistemas de comando unificados. A ênfase na segurança cibernética e na conectividade por satélite fortalece a prontidão operacional. Estas iniciativas contribuem para o crescimento constante do mercado de guerra centrado na rede, alinhado com a estratégia de segurança nacional.

Mercado de guerra centrado na rede da China:

O mercado de guerra centrado em redes da China é impulsionado pela digitalização da defesa em grande escala e pela integração de estruturas de comando multidomínios. Investimentos significativos em comunicações seguras e inteligência artificial fortalecem as operações em rede. A expansão das capacidades cibernéticas e de satélite apoia o aumento da quota de mercado da guerra centrada na rede nos esforços de modernização da defesa regional e global.

Análise de mercado de guerra centrada na rede europeia:

A aceleração do desenvolvimento da quota de mercado da guerra centrada em redes na Europa tornou-se elevada, com todos os Estados-Membros da União Europeia a atingirem despesas de defesa sem precedentes. As despesas em I&D por parte dos países europeus emergentes estão a aumentar de forma constante. Iniciativas estratégicas conjuntas sincronizadas têm prioridade em infraestruturas tecnológicas soberanas, incluindo IA, computação quântica, semicondutores e capacidades seguras de nuvem. Isto demonstra a determinação geopolítica de reduzir as dependências externas e estabelecer a soberania tecnológica europeia.

O mercado europeu de guerra centrado em redes é moldado pela cooperação multinacional em matéria de defesa e por objectivos de interoperabilidade. Os Estados-Membros investem em estruturas de comunicação seguras e na modernização de sistemas legados. A ênfase em exercícios conjuntos e estruturas de comando coordenadas apoia a integração transfronteiriça. O crescimento moderado mas estável do mercado de guerra centrado em redes reflete a transformação digital em curso nas forças armadas europeias.

Mercado de guerra centrado na rede da Alemanha:

O mercado alemão de guerra centrado em redes enfatiza comunicações seguras, interoperabilidade e resiliência cibernética. Os programas de modernização centram-se na modernização das redes de comando e na integração de plataformas digitais nas forças terrestres e aéreas. O investimento em infraestruturas de dados seguras apoia o desenvolvimento de capacidades a longo prazo. Estas iniciativas sustentam o crescimento medido do mercado de guerra centrado na rede, alinhado com as prioridades de defesa nacional.

Mercado de guerra centrado em rede do Reino Unido:

O mercado de guerra centrado em redes do Reino Unido prioriza a integração digital entre forças conjuntas. Os programas enfatizam o compartilhamento seguro de dados, a coordenação multidomínio e a capacidade de defesa cibernética. O financiamento da modernização da defesa apoia atualizações de sistemas e novas aquisições. O forte alinhamento com os padrões de interoperabilidade aliados reforça o crescimento constante do mercado de guerra centrado na rede.

Análise de mercado de guerra centrada na rede do Oriente Médio e África:

O mercado de defesa do Médio Oriente está a expandir-se consideravelmente, com um valor de 4,15 mil milhões de dólares em 2025, com uma CAGR de 4,54% entre 2026-2034. Isto abriu enormes oportunidades de aquisição para sistemas C4ISR avançados devido às persistentes ameaças à segurança regional, tensões geopolíticas e operações antiterroristas que exigem melhores arquitecturas para comando e controlo econsciência situacional.

O mercado de guerra centrado na Rede do Médio Oriente e de África é influenciado pelos desafios de segurança e pelas prioridades de modernização. Os governos investem em sistemas de comando integrados e comunicações seguras. As parcerias internacionais apoiam o desenvolvimento de capacidades. O crescimento do mercado depende dos orçamentos de defesa e das tendências de estabilidade regional.

Análise de mercado de guerra centrada na rede da América Latina:

A América Latina está testemunhando um crescimento moderado, mas estável, no tamanho do mercado, com o Brasil liderando o maior orçamento regional de defesa. Este crescimento é atribuído ao aumento das tensões transfronteiriças, às ameaças relacionadas com o crime organizado transnacional e à modernização do equipamento militar existente, impulsionando a procura de sistemas avançados de comunicação, plataformas de armas e capacidades de inteligência.

A América Latina demonstra um desenvolvimento gradual no mercado de guerra centrado em redes. A modernização da defesa concentra-se em comunicações seguras e atualizações de vigilância. As restrições orçamentais limitam a transformação em grande escala, mas a contratação selectiva apoia o crescimento incremental. As iniciativas de cooperação regional contribuem para a expansão constante do mercado de guerra centrada na rede.

Cenário competitivo da indústria de guerra centrada em rede

Principais participantes da indústria

Cenário competitivo da indústria de guerra centrada em rede

O mercado global de guerra centrada em redes é altamente competitivo, com contratantes principais de defesa estabelecidos, como Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation (Raytheon), BAE Systems PLC, L3Harris Technologies e Thales Group controlando uma grande participação de mercado devido a um extenso portfólio de contratos governamentais, IP proprietário em sistemas de vigilância e reconhecimento de inteligência (ISR) e capacidades de fabricação verticalmente integradas.

Esta vantagem competitiva é sustentada por vários líderes da indústria que realizam enormes investimentos em I&D, estimados em mais de vários milhares de milhões de dólares anualmente, o que garante a inovação contínua em motores de fusão habilitados para IA, protocolos para encriptação resistente a quantum, arquitectura de rádio definida por software e constelações resilientes de comunicação por satélite.

O cenário competitivo da indústria de guerra centrada em redes é caracterizado pelo domínio dos principais empreiteiros de defesa, complementado por empresas especializadas em segurança cibernética e integração de software. A competição centra-se na interoperabilidade, no design de arquitetura segura e na capacidade de serviço do ciclo de vida. Os fornecedores diferenciam-se através da experiência em integração de sistemas e da conformidade com rigorosos padrões de defesa.

Os principais empreiteiros detêm uma participação significativa no mercado de guerra centrada em redes, através de programas de comando e controle em larga escala e projetos de integração de múltiplos domínios. Seus portfólios normalmente abrangem hardware, software e serviços gerenciados. Relacionamentos de longa data com os ministérios da defesa proporcionam continuidade nas aquisições.

As empresas intermediárias e os provedores de tecnologia emergentes concentram-se em inteligência artificial, segurança cibernética e computação de ponta. Essas empresas influenciam as tendências do mercado de guerra centrada em redes, introduzindo plataformas analíticas escaláveis e arquiteturas modulares. As parcerias com contratantes principais facilitam a integração em programas mais amplos. As alianças estratégicas são fundamentais para o posicionamento competitivo. Os fornecedores colaboram nos setores espacial, cibernético e de comunicações para fornecer soluções abrangentes. Estruturas de arquitetura aberta melhoram a interoperabilidade e a retenção de clientes.

Lista de empresas do mercado de guerra centrada em rede perfiladas

- Lockheed Martin Corporation(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- Corporação RTX(NÓS.)

- L3Harris Technologies, Inc.

- BAE Systems plc (Reino Unido)

- Grupo Thales (França)

- General Dynamics Missão Systems, Inc.(NÓS.)

- Leonardo S.p.A.(Itália)

- Saab AB (Suécia)

- (Israel)

- (IAI) (Israel)

- HENSOLDT AG (Alemanha)

- Rohde & Schwarz GmbH & Co. KG (Alemanha)

- Indra Sistemas, S.A. (Noruega)

- Kongsberg Defense & Aerospace AS (Japão)

- (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025: A Scytalys, uma empresa grega que se concentra em sistemas de interoperabilidade, garantiu dois contratos do Canadá como parte do Projeto Aéreo Tático Integrado de Comando, Controle e Comunicações (TIC3) (Linha de Esforço 4). Com um valor total de cerca de 9,7 milhões de dólares, estes contratos envolvem o desenvolvimento, implementação e integração de um mínimo de cinco sistemas Link-22 Tactical Data Link (TDL).

- Outubro de 2025: O Saab Gripen está entre os oito concorrentes na aquisição antecipada de 114 aeronaves de combate multifuncionais (MRFA) pela Força Aérea Indiana. A Saab, uma empresa sueca líder em tecnologia de defesa, revelou sua colaboração com fabricantes nacionais para acelerar a indigenização da aeronave.

- Outubro de 2025: O Sistema Integrado de Comando de Batalha (IBCS) do Exército dos EUA derrubou com sucesso ameaças de mísseis em um teste de voo realizado no White Sands Missile Range, no Novo México. Este teste representou a conclusão do Teste Operacional e Avaliação Subsequentes, um passo importante em direção ao desdobramento operacional completo nas unidades de defesa aérea do Exército.

- Junho de 2025: O governo do Paquistão revelou que assinou o maior acordo de exportação de defesa da sua história. Este acordo com o Azerbaijão envolve o fornecimento de 40 caças JF-17 Thunder, no valor de 4,6 mil milhões de dólares, juntamente com um pacote de investimentos de 2 mil milhões de dólares.

- Setembro de 2025: A Collins Aerospace, parte da RTX, obteve um contrato significativo com a Agência de Comunicações e Informações da OTAN para sua solução de Planejamento de Guerra Eletrônica e Gerenciamento de Batalha (EWPBM).

COBERTURA DO RELATÓRIO

A análise de mercado global de guerra centrada em rede fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre as tendências do mercado global e a dinâmica do mercado que deverá impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos tipos de produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| Atributos | Detalhes |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,13% de 2026-2034 |

| Unidade | Bilhões de dólares |

| Segmentação | Por componente, por nível de domínio militar, por aplicação, por ciclo de aquisição, por plataforma, por usuário final, por região |

|

Por componente

Por nível de domínio militar

Por aplicativo

Por ciclo de aquisição

Por plataforma

Por usuário final

|

|

| Por região |

América do Norte (por componente, por nível de domínio militar, por aplicação, por ciclo de aquisição, por plataforma, por usuário final, por país)

Europa (por componente, por nível de domínio militar, por aplicação, por ciclo de aquisição, por plataforma, por usuário final, por país)

Ásia-Pacífico (por componente, por nível de domínio militar, por aplicação, por ciclo de aquisição, por plataforma, por usuário final, por país)

Oriente Médio (por componente, por nível de domínio militar, por aplicação, por ciclo de aquisição, por plataforma, por usuário final, por país)

América Latina (por componente, por nível de domínio militar, por aplicação, por ciclo de aquisição, por plataforma, por usuário final, por sub-região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 62,48 mil milhões de dólares em 2025 e deverá atingir 97,75 mil milhões de dólares em 2034.

Em 2025, o valor de mercado europeu situou-se em 17,12 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,13% durante o período de previsão de 2026-2034.

Espera-se que o subsegmento espacial detenha o maior CAGR durante o período de previsão.

A instabilidade geopolítica e os requisitos de consciência situacional em tempo real impulsionam o crescimento do mercado

Lockheed Martin Corporation, Raytheon Technologies (RTX Corporation), Northrop Grumman Corporation, General Dynamics Corporation, BAE Systems PLC, Thales Group e entre outros são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco