Tamanho do mercado de computação de borda militar, análise de participação e indústria, por componente (Hardware, software e serviços), por implantação (no local e nuvem), por aplicação (cibersegurança, inteligência, vigilância e reconhecimento (ISR), comando e controle (C2) e outros), por usuário final (terrestre, aerotransportado e naval) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

TAMANHO DO MERCADO DE COMPUTAÇÃO DE BORDA MILITAR E PERSPECTIVAS FUTURAS

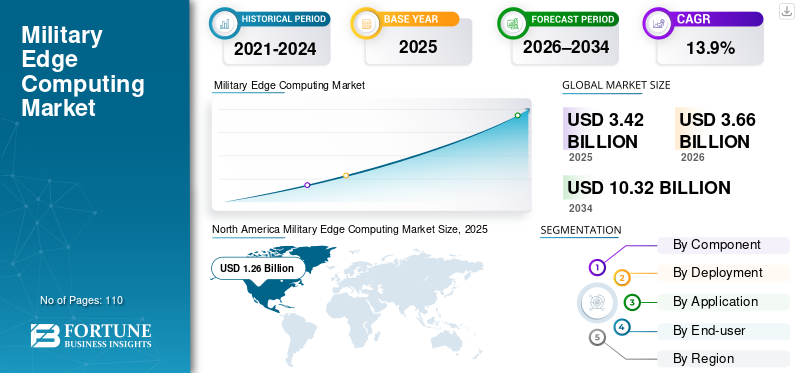

O tamanho do mercado global de computação militar de ponta foi avaliado em US$ 3,42 bilhões em 2025. O mercado deverá crescer de US$ 3,66 bilhões em 2026 para US$ 10,32 bilhões até 2034, exibindo um CAGR de 13,9% durante o período de previsão. A América do Norte dominou o mercado de computação militar de ponta com uma participação de mercado de 36,84% em 2025.

As plataformas de computação militar de ponta são sistemas avançados projetados para processar e analisar dados do campo de batalha localmente, permitindo a tomada de decisões em tempo real, operações autônomas e consciência situacional em ambientes contestados e com comunicações restritas. Essas plataformas são essenciais para integrar dados de sensores de sistemas não tripulados, ativos ISR, radar eguerra eletrônicaequipamentos, onde o processamento de baixa latência e a resiliência são essenciais. A crescente adoção de operações multidomínios, plataformas autônomas e análises baseadas em IA está impulsionando a demanda por soluções de computação de ponta robustas, seguras e escaláveis que possam operar em ambientes austeros e, ao mesmo tempo, oferecer suporte a operadores humanos e sistemas autônomos.

Os principais intervenientes, como a Lockheed Martin, a General Dynamics, a Microsoft e a Raytheon Technologies, estão a reforçar as suas posições através da inovação tecnológica, de parcerias estratégicas e de investimentos direcionados em soluções de ponta baseadas em IA. Por exemplo,

- EmDezembro de 2025, a Raytheon (RTX) fez parceria com a Amazon Web Services (AWS) para aprimorar o processamento de dados de satélite e as operações de controle de missão. Essa colaboração aproveita serviços de IA/ML baseados em nuvem e AWS Outposts para fornecer recursos de computação de ponta para aplicações de defesa, permitindo um processamento mais rápido, mais seguro e mais escalável de dados de missão crítica.

Estas empresas estão a concentrar-se no aumento do poder de processamento, na resiliência cibernética, na interoperabilidade das plataformas e na integração da IA e da aprendizagem automática na periferia para melhorar a eficiência operacional e a eficácia no campo de batalha.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de computação militar

- Tamanho do mercado em 2025: US$ 3,42 bilhões

- Tamanho do mercado em 2026: US$ 3,66 bilhões

- Tamanho do mercado previsto para 2034: US$ 10,32 bilhões

- CAGR: 13,9% de 2026-2034

- A América do Norte dominou o mercado de computação militar de ponta com uma participação de 36,84% em 2025.

- O segmento terrestre detinha a maior participação de mercado de 50,6% em 2025.

- O segmento de hardware representou uma participação de mercado de 53,7% em 2025.

América do Norte

A América do Norte foi avaliada em 1,26 mil milhões de dólares em 2025, apoiada por uma forte modernização da defesa e pela adoção de IA de ponta.

Europa

A Europa foi avaliada em 0,94 mil milhões de dólares em 2025 e deverá crescer a uma CAGR de 14,0% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 0,78 mil milhões de dólares em 2025 e deverá registar o maior CAGR durante o período de previsão.

NÓS.

O mercado foi avaliado em 1,11 bilhão de dólares em 2025, representando aproximadamente 32,5% das receitas globais de computação militar de ponta.

Japão

O mercado foi avaliado em 0,08 mil milhões de dólares em 2025, representando cerca de 2,3% das receitas globais de computação militar de ponta.

Leia mais

IMPACTO DA IA GERATIVA

Suporte a decisões em tempo real e operações autônomas impulsionando a adoção de IA generativa na computação militar de ponta

A IA generativa está aprimorando o crescimento da computação militar de ponta, permitindo análises em tempo real e insights preditivos diretamente na ponta tática. Ele permite que sistemas e comandantes autônomos simulem cenários, antecipem ameaças e otimizem o planejamento de missões sem depender de servidores centrais. Ao gerar inteligência acionável localmente, mesmo em ambientes contestados ou com comunicações negadas, a IA generativa melhora significativamente a consciência situacional, a capacidade de resposta operacional e a eficácia das plataformas habilitadas para borda.

TENDÊNCIAS DO MERCADO DE COMPUTAÇÃO DE BORDA MILITAR

IA incorporada em plataformas autônomas e semiautônomas impulsionando a adoção da computação de ponta

Uma tendência significativa no mercado é a crescente integração de inteligência artificial embarcada em plataformas autônomas e semiautônomas. Veículos aéreos não tripulados, robôs terrestres, drones marítimos e outros sistemas robóticos estão cada vez mais equipados com capacidades de computação de ponta que permitem o processamento local e em tempo real de dados críticos. Essas plataformas realizam inferência de IA a bordo, analisandosensorfeeds, informações de navegação, sinais de detecção de ameaças e entradas ambientais sem depender de servidores centralizados ou links de comunicação contínuos. Por exemplo,

- EmJaneiro de 2026, a Lantronix lançou uma plataforma de referência de drones que aproveita a computação de ponta para permitir o processamento de IA em tempo real diretamente nos drones. A plataforma oferece suporte à percepção a bordo, à autonomia e à tomada de decisões durante o voo, reduzindo a latência e a dependência de redes externas.

Ao processar dados localmente, estes sistemas podem operar eficazmente em ambientes com comunicações negadas ou degradadas, garantindo a continuidade da missão e reduzindo a dependência da intervenção do operador. A IA incorporada melhora a consciência situacional, facilita o rápido reconhecimento de alvos, apoia o planejamento adaptativo de rotas e permite o comportamento coordenado entre múltiplas unidades autônomas.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentos orçamentários e programas de modernização tecnológica impulsionam o crescimento do mercado

Um aumento nos orçamentos de defesa e nos programas de modernização estratégica em todo o mundo é um motor-chave do crescimento do mercado de computação militar de ponta. Nos EUA, iniciativas como o Comando e Controle Conjunto de Todos os Domínios e o programa Veículo de Combate de Próxima Geração estão explicitamente focadas na implementação de arquiteturas de computação distribuída e inteligência artificial habilitada para borda para reduzir os prazos entre sensores e atiradores e melhorar a capacidade de resposta no campo de batalha.

Os esforços de modernização europeus estão a enfatizar a interoperabilidade multidomínio, a fusão de sensores em tempo real e as comunicações resilientes, todos os quais requerem infraestruturas robustas de computação de ponta. Na região Ásia-Pacífico, as crescentes tensões geopolíticas estão a alimentar investimentos em plataformas autónomas, redes de dados de alta velocidade e sistemas de inteligência, vigilância e reconhecimento que requerem processamento local e inferência de IA de ponta.

Ao contrário das atualizações tecnológicas genéricas, estes programas são concebidos para aumentar a eficácia operacional, permitindo que sistemas autónomos funcionem em ambientes com comunicações negadas, apoiando operações distribuídas de elevado ritmo e melhorando a rápida tomada de decisões nos domínios aéreo, terrestre e marítimo. Como resultado, o aumento do financiamento combinado com estratégias de modernização específicas está a criar uma procura forte e sustentada decomputação de pontasoluções desenvolvidas especificamente para aplicações militares.

RESTRIÇÕES DE MERCADO

Desafios técnicos com crescimento do mercado de conectividade e restrição de largura de banda

As limitações de conectividade e largura de banda representam um desafio técnico crítico para a computação militar de ponta, afetando diretamente a eficácia operacional. Embora os nós de borda sejam projetados para processar dados localmente, muitas aplicações, como direcionamento em tempo real, coordenação de veículos autônomos e fusão distribuída de sensores, ainda dependem da troca intermitente de dados com outros nós ou redes de comando.

Nos teatros de operações, as comunicações são muitas vezes severamente restringidas por condições hostis, incluindo interferências deliberadas, disponibilidade limitada de espectro e ambientes eletromagnéticos contestados, que degradam ou bloqueiam a transmissão de dados.

Além disso, as unidades que operam em locais remotos ou implantados adiante frequentemente enfrentam atrasos ou interrupções na rede, dificultando a sincronização de cálculos, o compartilhamento de inteligência ou a atualização de software entre nós de borda.

OPORTUNIDADES DE MERCADO

Demanda por suporte à decisão em campo de batalha em tempo real para impulsionar o crescimento do mercado

A crescente demanda por suporte à decisão em tempo real no campo de batalha é um dos impulsionadores mais significativos do mercado. As operações militares modernas exigem cada vez mais dados e são sensíveis ao tempo, dependendo da rápida recolha, análise e disseminação de informações provenientes de uma variedade de sensores, incluindo sistemas de inteligência, vigilância e reconhecimento, plataformas de guerra electrónica, conjuntos de radares e dispositivos electro-ópticos/infravermelhos.

- EmOutubro de 2025,Leonardo DRS lançou o SAGEcore, uma plataforma robusta de software de IA projetada para computação de ponta em plataformas táticas. Ele processa dados complexos de sensores no local, permitindo detecção de ameaças em tempo real e tomada de decisões mais rápida e de baixa latência.

A edge computing permite que esses dados sejam processados localmente, no ponto de coleta ou próximo a ele, em vez de depender apenas de servidores centralizados ou centros de comando distantes.

Este processamento local reduz drasticamente a latência, permitindo que comandantes e sistemas autônomos tomem decisões críticas com mais rapidez e precisão. Em operações de ritmo acelerado, contestadas e geograficamente distribuídas, a capacidade de encurtar o cronograma entre o sensor e o atirador pode ser decisiva, afetando diretamente o sucesso da missão, a proteção da força e a eficiência operacional.

Análise de Segmentação

Por usuário final

Mercado liderado pelo segmento terrestre devido ao alto volume de dados e complexidade tática

Com base no usuário final, o mercado é classificado em terrestre, aerotransportado e naval.

O segmento terrestre dominou o mercado em 2025 com uma participação de 50,6%, uma vez que as operações terrestres envolvem a maior e mais diversificada implantação de veículos, unidades de comando móveis e redes de sensores que geram grandes quantidades de dados que requerem processamento imediato. A edge computing permite a análise em tempo real da inteligência do campo de batalha, informações de direcionamento e sistemas terrestres autônomos, mesmo em ambientes robustos e com comunicações limitadas.

Espera-se que o segmento aerotransportado testemunhe o maior CAGR de 16,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Mercado dominado por hardware à medida que unidades de processamento robustas e aceleradores de IA lidam com dados do campo de batalha em tempo real

Com base no componente, o mercado é dividido em hardware, software e serviços.

O segmento de hardware detinha 53,7% de participação de mercado, já que a computação militar de ponta depende de processadores robustos e de alto desempenho, aceleradores de IA e sistemas de armazenamento que podem operar em condições extremas de campo de batalha. Ao contrário do software, que pode ser atualizado ou dimensionado de forma flexível, esses componentes de hardware são essenciais para lidar com dados em tempo real de sensores, plataformas autônomas e sistemas ISR, garantindo processamento de baixa latência e confiabilidade operacional em ambientes com conectividade limitada e alta interferência eletromagnética.

Espera-se que o segmento de software testemunhe o maior CAGR de 16,7% durante o período de previsão.

Por implantação

Liderado no local devido a ambientes de segurança, baixa latência e comunicações negadas

Com base na implantação, o mercado é categorizado em local e nuvem.

O segmento local dominou com 63,5%, uma vez que as operações militares exigem controlo total sobre dados sensíveis e cargas de trabalho de missão crítica que não podem depender de redes públicas ou em nuvem devido a restrições de segurança, latência e conectividade. Os ambientes táticos geralmente operam em áreas contestadas ou com comunicações negadas, tornando o processamento local essencial para a tomada de decisões em tempo real, sistemas autônomos efusão de sensores. A necessidade de operações seguras, resilientes e de baixa latência torna a infraestrutura de borda local a escolha preferida para organizações de defesa.

Espera-se que o segmento de nuvem testemunhe o maior CAGR de 18,1% durante o período de previsão.

Por aplicativo

Mercado liderado por inteligência, vigilância e reconhecimento (ISR) já que o processamento de dados em tempo real é fundamental para a tomada de decisões

Com base na aplicação, o mercado é segmentado em segurança cibernética, inteligência, vigilância e reconhecimento (ISR), comando e controle (C2), entre outros.

O segmento de Inteligência, Vigilância e Reconhecimento (ISR) liderou o mercado com 36,1% de participação, já que as operações modernas no campo de batalha geram enormes volumes de dados em tempo real de drones, satélites, sensores terrestres e plataformas de reconhecimento que devem ser processados instantaneamente para fornecer inteligência acionável. A edge computing permite a análise local de feeds de vídeo, sinais de radar e entradas de sensores, reduzindo a latência e garantindo rápida detecção de ameaças e consciência situacional, mesmo em ambientes contestados ou com comunicações negadas.

Espera-se que o segmento de segurança cibernética testemunhe o maior CAGR de 15,9% durante o período de previsão.

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

PERSPECTIVAS REGIONAIS DO MERCADO DE COMPUTAÇÃO DE BORDA MILITAR

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Military Edge Computing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado norte-americano foi avaliado em 1,26 mil milhões de dólares em 2025. A América do Norte detém a maior parte da quota de mercado de computação militar de ponta devido à adoção precoce e em grande escala pela região de tecnologias avançadas de guerra digital e ao investimento sustentado em arquiteturas de computação distribuída. A forte colaboração entre o Departamento de Defesa e os principais empreiteiros de defesa e fornecedores de tecnologia em nuvem acelerou a integração de soluções de ponta habilitadas para IA em plataformas terrestres, aéreas e marítimas. Por exemplo,

- EmSetembro de 2025,O Google Cloud recebeu um contrato de US$ 470 milhões para fornecer uma nuvem soberana do Reino Unido para o Ministério da Defesa do Reino Unido (MOD). A solução será construída na Google Distributed Cloud (air-gapped), garantindo a soberania dos dados, alta segurança e controle rigoroso de dados de defesa confidenciais no Reino Unido.

Mercado de computação militar dos EUA

Dada a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA foi avaliado em 1,11 mil milhões de dólares em 2025, representando cerca de 32,5% das vendas de computação militar de ponta. Os EUA estão a impulsionar a procura através de programas como o Comando e Controlo Conjunto em Todos os Domínios, a modernização da ISR em grande escala e a implantação de plataformas autónomas e semiautônomas que requerem processamento de dados em tempo real na vanguarda tática.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 14,0% nos próximos anos, tendo sido avaliada em 0,94 mil milhões de dólares em 2025. As preocupações acrescidas com a segurança regional e uma forte mudança para operações conjuntas e de coligação impulsionam esta situação. As nações europeias estão a investir em sistemas de comando e controlo multidomínios, plataformas ISR avançadas e redes seguras de campo de batalha para melhorar a interoperabilidade entre as forças da NATO, todas elas exigindo processamento de dados de baixa latência.

Mercado de computação militar de ponta do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 0,20 mil milhões de dólares, representando cerca de 5,8% das receitas globais da Military Edge Computing.

Mercado de computação militar de ponta da Alemanha

O mercado da Alemanha foi avaliado em 0,15 mil milhões de dólares em 2025, equivalente a cerca de 4,3% das vendas globais de Military Edge Computing.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça com o CAGR mais elevado, tendo sido avaliada em 0,78 mil milhões de dólares em 2025. A região está a expandir-se rapidamente devido à sua indústria editorial madura, à elevada literacia digital e à forte adoção de plataformas de e-learning e de desenvolvimento profissional. Países como o Reino Unido, a Alemanha e a França têm infraestruturas digitais bem estabelecidas e uma cultura de pagamento por conteúdos premium, incluindo livros eletrónicos, periódicos e publicações por assinatura. Além disso, leis rigorosas de direitos autorais e uma gestão robusta de direitos digitais incentivam os editores a investir em plataformas digitais. Ao mesmo tempo, a crescente procura de conteúdos multilingues em toda a região apoia a utilização generalizada de soluções Military Edge Computing.

Mercado de computação militar do Japão

O mercado japonês em 2025 foi avaliado em 0,08 mil milhões de dólares, representando cerca de 2,3% das receitas globais da Military Edge Computing.

Mercado de computação militar de ponta da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em 0,35 mil milhões de dólares, representando cerca de 10,2% das vendas globais de Military Edge Computing.

Mercado de computação militar da Índia

O mercado indiano em 2025 foi avaliado em 0,15 mil milhões de dólares, representando cerca de 4,3% da quota de mercado global.

América do Sul e Oriente Médio e África

Espera-se que a região do Oriente Médio e África cresça no segundo maior CAGR do mercado. É impulsionado pelo aumento dos investimentos na modernização da defesa e pela necessidade de melhorar a consciência situacional em tempo real em ambientes operacionais complexos. Os países do Médio Oriente estão a atualizar rapidamente as capacidades de ISR, os sistemas de vigilância de fronteiras e as plataformas não tripuladas para enfrentar conflitos regionais persistentes e ameaças assimétricas, impulsionando a procura de processamento de dados localizado e soluções de ponta baseadas em IA.

Espera-se que a América do Sul cresça a uma CAGR estável, impulsionada pela modernização gradual da defesa e por investimentos constantes em vigilância, segurança fronteiriça e operações de segurança interna, em vez de transformação de forças em grande escala.

Mercado de computação militar do GCC

O mercado GCC foi avaliado em US$ 0,11 bilhão em 2025, representando cerca de 3,2% das receitas globais da Military Edge Computing.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais atores implementam iniciativas estratégicas para se adaptarem aos avanços tecnológicos

Os participantes do mercado estão expandindo seus portfólios de computação de ponta para atender à crescente demanda por soluções de campo de batalha de baixa latência, seguras e habilitadas para IA. Estão a implementar diversas iniciativas estratégicas, tais como parcerias, joint ventures e aquisições, para expandir as suas capacidades tecnológicas e presença global.

LISTA DAS PRINCIPAIS EMPRESAS DE COMPUTAÇÃO DE BORDA MILITAR PERFILADAS

- Lockheed Martin(NÓS.)

- Northrop Grumman (EUA)

- Raytheon Technologies (EUA)

- Dinâmica Geral (EUA)

- Sistemas BAE (Reino Unido)

- Grupo Thales (França)

- leonardo(Itália)

- Hewlett Packard Enterprise (EUA)

- Cisco Sistemas(NÓS.)

- L3Harris Technologies (EUA)

- Corporação IBM(NÓS.)

- Microsoft(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Oracle anunciou que a Marinha Real implantou sua Roving Edge Infrastructure a bordo do HMS Prince of Wales, destacando um avanço importante no mercado de computação militar de ponta. O sistema robusto de nuvem na borda permite processamento seguro e integrado de IA e análise de dados em ambientes desconectados ou contestados, permitindo uma tomada de decisão mais rápida e, ao mesmo tempo, mantendo controle total sobre dados militares confidenciais.

- Outubro de 2025:A One Stop Systems (OSS) apresentou sistemas de computação de ponta robustos e prontos para o campo de batalha na conferência AUSA 2025. Suas soluções de computação ultradensas e de classe empresarial são projetadas para trazer recursos de data center diretamente para o campo de batalha, dando suporte a veículos terrestres do Exército, aviação e plataformas C5ISR.

- Julho de 2025:O Ministério da Defesa do Reino Unido (MOD) anunciou o lançamento de uma Estrutura de Serviços de Inteligência Artificial e Edge de US$ 241,9 milhões para modernizar as operações de defesa. A iniciativa, parte da Iniciativa de Capacidade Transformativa ASGARD, visa melhorar a tomada de decisões em tempo real através deIA/ML e computação de ponta para fornecer sistemas de campo de batalha confiáveis e de baixa latência.

- Abril de 2025:A Vantiq e a C4i Systems lançaram o “VANGUARD AIX”, uma solução de computação de ponta baseada em IA para operações de defesa e emergência. O sistema combina a plataforma de inteligência em tempo real da Vantiq com o robusto AI Accelerator do C4i, incluindo um grande modelo de linguagem, para aprimorar a consciência situacional, a detecção de ameaças e as respostas autônomas.

- Fevereiro de 2025:A Anduril demonstrou sua família de sistemas Menace durante o exercício Steel Knight do Corpo de Fuzileiros Navais dos EUA, apresentando computação e comunicações avançadas na vanguarda tática. O sistema permitiu a agregação e o compartilhamento em tempo real de dados de sensores de vários domínios, proporcionando aos fuzileiros navais uma consciência situacional e uma tomada de decisão mais rápidas em ambientes desconectados e contestados.

- Fevereiro de 2025:A One Stop Systems (OSS) garantiu US$ 6 milhões em contratos do DoD para fornecer computação de ponta de IA para aeronaves P-8A Poseidon e submarinos da classe Virginia. Seus sistemas robustos fornecem processamento de sensores em tempo real e IA na borda, melhorando o desempenho operacional em missões militares críticas. Esses contratos reforçam o papel da OSS como fornecedora chave de soluções de computação de defesa de alto desempenho.

- Junho de 2024:Shield AI e Parry Labs integraram com sucesso o Hivemind AI Pilot da Shield AI com o sistema de computação de ponta EC Micro da Parry Labs em um Kratos MQM-178 Firejet. A IA pilotou a aeronave de forma autônoma usando apenas computação a bordo, demonstrando implantação rápida, autonomia avançada e computação de ponta escalável para múltiplas plataformas.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,9% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, implantação, aplicativo, usuário final e região |

| Por componente |

|

| Por implantação |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 3,42 mil milhões de dólares em 2025 e deverá atingir 10,32 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,26 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,9% durante o período de previsão de 2026-2034.

Por usuário final, o segmento terrestre liderou o mercado.

Aumentos orçamentários e programas de modernização tecnológica impulsionam o crescimento do mercado.

Lockheed Martin, General Dynamics, Microsoft e Raytheon Technologies são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 110

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco