Tamanho do mercado de sistemas eletro-ópticos e infravermelhos militares, análise de participação e indústria, por plataforma (terrestre, aerotransportada, naval e desmontada), por tipo de sistema (torretas/gimbals, pods de mira, miras de armas/veículos, diretores de vigilância e visão de motorista/DVE), por banda espectral (EO (visível/LLTV), SWIR, MWIR, LWIR e multiespectral), por aplicação (ISR/vigilância, aquisição de alvo, Navegação/DVE, Contra-UAS e Outros), Por Usuário Final (Exército/Forças Terrestres, Força Aérea, Marinha/Guarda Costeira e SOF) e Previsão Regional, 2026-2034

Tamanho do mercado de sistemas eletro-ópticos e infravermelhos militares e perspectivas futuras

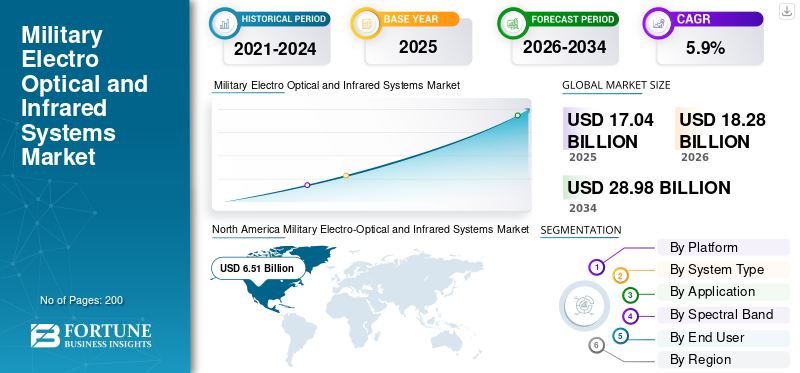

O tamanho do mercado de sistemas eletro-ópticos e infravermelhos militares foi avaliado em US$ 17,04 bilhões em 2025. O mercado deve crescer de US$ 18,28 bilhões em 2026 para US$ 28,98 bilhões até 2034, exibindo um CAGR de 5,9%% durante o período de previsão. A América do Norte dominou o mercado militar de sistemas eletro-ópticos e infravermelhos com uma participação de mercado de 38,20% em 2025.

O mercado global inclui sensores de defesa que ajudam as forças a detectar, identificar e rastrear alvos à luz do dia, com pouca luz e na escuridão. Isto se aplica a veículos terrestres, aeronaves,Sistemas Aéreos Não Tripulados (UAS),navios e tropas desmontadas. O mercado apresenta torres, balancins, cápsulas de mira, miras, diretores de vigilância e sistemas de visão do motorista. A procura destes sistemas está a crescer à medida que as operações modernas dependem de sensores que conduzem a capacidades melhoradas para combate nocturno, Inteligência, Vigilância e Reconhecimento (ISR) de longo alcance, aquisição de alvos mais rápida e melhor combate a UAS e vigilância fronteiriça ou marítima.

Os principais participantes incluem Teledyne FLIR, L3Harris, RTX, Northrop Grumman, Collins, Safran, Thales, Leonardo, HENSOLDT Rheinmetall, Elbit, Rafael, IAI e ASELSAN. Eles estão impulsionando o crescimento desenvolvendo cargas multiespectrais menores e mais leves, atualizando frotas mais antigas e usando fusão de sensores e detecção habilitada por IA. Isso acelera o processo de localização, correção e rastreamento em ambientes lotados e com muitos drones.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SISTEMAS ELETROÓPTICOS E INFRAVERMELHOS MILITARES

A fusão de sensores multiespectrais e a IA estão mudando a detecção do campo de batalha e acelerando o crescimento do mercado

A mudança de alimentações de sensor único para fusão inteligente e multisensor é a tendência mais significativa do mercado. Os militares em todo o mundo agora preferem visualizações integradas que combinem dados de luz diurna, térmicos e de alcance para encurtar a cadeia de abate e reduzir significativamente a carga de trabalho do operador. A tecnologia de imagem está mudando em direção a melhores sistemas EO IR projetados para ISR, contra-UAS e transferência rápida de alvos. Essa mudança está impulsionando especialmente a adoção de UAVs e a forma como as empresas implantam sensores para implantação rápida.

Em janeiro de 2025, a Teledyne FLIR (Teledyne FLIR Defense) anunciou um contrato IDIQ de cinco anos no valor de até US$ 74,2 milhões. Este contrato visa fornecer sistemas atualizados de vigilância por imagem para a Guarda Costeira dos EUA. Isso mostra que os militares estão investindo emsensormodernização e atualizações do ciclo de vida em vez de tratar EO/RI como uma compra única.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Investimento substancial em pesquisa e desenvolvimento e demanda por UAVs estão alimentando o crescimento do mercado

O aumento dos orçamentos de defesa e o rápido crescimento das frotas de drones estão alimentando a alta demanda por cargas úteis de EO/IR. À medida que as forças armadas priorizam a ISR persistente e em tempo real, a necessidade de capacidades avançadas de detecção em aeronaves, veículos e locais estacionários tornou-se importante para a aquisição acelerada de alvos, alimentando o crescimento do mercado.

Em março de 2024, o Departamento de Defesa dos EUA divulgou sua solicitação de orçamento do Programa de Inteligência Militar para o ano fiscal de 2025 de US$ 28,2 bilhões. Isto mostra a importância contínua do financiamento de ISR, que apoia diretamente a compra e manutenção de ferramentas de ISR, como sistemas EO/RI.

RESTRIÇÕES DE MERCADO

Controles de exportação e questões de licenciamento retardam a implantação e o crescimento transfronteiriço

Controles de exportação, verificações de uso final e licenciamento podem atrasar ou restringir a entrega de sistemas avançados de infravermelho EO IR e tecnologia de imagem sensível. Para muitos programas relacionados com ISR e outras utilizações militares, esta questão de conformidade representa uma barreira significativa. Este desafio é particularmente relevante para integradores e participantes do mercado que buscam expandir sistemas avançados de EO IR entre aliados e parceiros.

Em fevereiro de 2024, o Bureau de Indústria e Segurança (BIS) do Departamento de Comércio dos EUA divulgou uma regra final atualizando os requisitos de licença para determinadas câmeras, sistemas e componentes relacionados de acordo com os Regulamentos de Administração de Exportação. Isso indica que esta categoria permanece rigidamente controlada e focada na conformidade.

OPORTUNIDADES DE MERCADO

A mudança da vigilância passiva para a autonomia inteligente e processada na borda cria uma grande oportunidade

A lucrativa oportunidade de mercado é combinar o processamento no sensor orientado por IA com cargas úteis EO/IR multiespectrais para UAVs e veículos terrestres autônomos. Com streaming de vídeo de alta definição para análise humana, a próxima geração de sistemas EO/IR também está migrando para a computação de ponta.Inteligência artificialdetecta, rastreia e classifica ameaças, alvos camuflados ou obstáculos em tempo real, mesmo em ambientes com GPS negado ou muito congestionados. Isso cria uma oportunidade de ir além da geração de imagens passivas para dados inteligentes e acionáveis.

DESAFIOS DO MERCADO

Cadeias de fornecimento de sensores frágeis e longos prazos de entrega são um mercado desafiador

Uma questão importante no campo dos sistemas eletro-ópticos infravermelhos é a necessidade de componentes especializados, como detectores, resfriadores, óptica de precisão e eletrônicos de alta confiabilidade. Esses componentes geralmente têm poucos fornecedores qualificados e demoram muito para serem fabricados. Quando a procura aumenta, especialmente para ISR e contra-UAS, os programas podem sofrer atrasos, aumentos de custos e problemas de integração, mesmo quando o financiamento está disponível. Esta situação dificulta o crescimento do mercado de sistemas militares eletro-ópticos e infravermelhos.

Em janeiro de 2025, o Conselho de Negócios de Defesa do Departamento de Defesa dos EUA divulgou seu relatório aprovado sobre “Iluminação da Cadeia de Abastecimento no Departamento de Defesa”. O relatório apontou lacunas e fraquezas contínuas de visibilidade nas cadeias de abastecimento de defesa.

Impacto da Guerra Rússia Ucrânia

A guerra Rússia-Ucrânia está impulsionando a demanda por sistemas eletro-ópticos infravermelhos ao priorizar o ISR e o fundo anti-UAS

Os esforços de ISR juntamente com o desempenho contra-UAS influenciam a sobrevivência. Diferentes fatores estão enfatizando sistemas EO/IR aprimorados e sistemas EO/IR infravermelhos para observação contínua, confirmação de alvos e identificação de drones. Esta mudança ocorre à medida que cresce a adopção de veículos aéreos não tripulados (UAV) e que os orçamentos de defesa se deslocam para utilizações militares com sensores pesados.

Em Abril de 2025, o SIPRI informou que os gastos militares globais atingiram 2.718 mil milhões de dólares em 2024, um aumento de 9,4% em termos reais. O relatório destacou que o aumento dos gastos da Europa foi em grande parte impulsionado pela guerra em curso entre a Rússia e a Ucrânia. Isto destaca o aumento da aquisição de ferramentas de ISR, como EO/RI.

Análise de Segmentação

Por plataforma

Devido à demanda contínua por ISR e uso de plataforma aérea de UAVs lidera o mercado

Em termos de plataforma, o mercado é categorizado em terrestre, aerotransportado, naval e desmontado.

As plataformas aerotransportadas dominam o mercado, pois proporcionam ao EO/IR uma vantagem em toda a força. Eles fornecem um ponto de vista mais elevado, uma cobertura mais ampla e uma confirmação mais rápida do alvo para missões ISR. À medida que as frotas adicionam mais atualizações às aeronaves tripuladas e às cargas úteis dos UAV, a necessidade de torres estabilizadas econjuntos de segmentaçãocresce. Airborne EO/IR oferece o melhor efeito de visualização para cada sistema implantado.

Em novembro de 2025, a Lockheed Martin anunciou a atualização do pod de mira Sniper Evolved. Esta atualização atua como um sensor aéreo conectado que suporta direcionamento de longo alcance e ISR, ao mesmo tempo que serve como um nó importante para compartilhamento de dados. Isto demonstra como a capacidade aerotransportada de EO/IR está sendo melhorada e expandida.

Espera-se que o segmento naval apresente o crescimento mais rápido, com um CAGR de 6,6% durante o período de previsão.

Por tipo de sistema

Torretas/Gimbals dominam devido à necessidade de ISR em múltiplas plataformas e rápida integração com UAV

Com base no tipo de sistema, o mercado é classificado em torres/gimbals, pods de mira, miras de armas/veículos, diretores de vigilância e visão de motorista/DVE.

As torres/gimbals têm a maior participação de mercado, pois são a base plug-and-play do modernosistemas infravermelhos eletro-ópticos. Cada sistema inclui uma bola sensora estabilizada que pode ser facilmente montada em veículos, aeronaves, UAVs, navios e locais fixos com menos desafios de redesenho. Para ISR e usos militares típicos, os compradores preferem cargas úteis de sensores EO/IR com torre. Esses sistemas combinam estabilização, diversas opções de sensores (diurnos, térmicos, laser) e rápida integração em sistemas de missão. Essa configuração permite que os programas melhorem os recursos sem precisar reconstruir toda a plataforma.

Espera-se que Turrets/Gimbals apresentem o crescimento mais rápido do mercado, com um CAGR de 6,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por banda espectral

O segmento LWIR lidera porque tem bom desempenho em qualquer clima e pode ver através da fumaça

Com base na banda espectral, o mercado é segmentado em EO (visível/LLTV), SWIR, MWIR, LWIR e Multiespectral.

O LWIR é preferido por sua capacidade de fornecer imagens térmicas confiáveis em situações desafiadoras do mundo real, como à noite, em meio a neblina, poeira, neblina leve e fumaça no campo de batalha, sem a necessidade de um emissor ativo. Para sistemas infravermelhos eletro-ópticos usados em aplicações militares, como avistamento de tripulações de veículos ISR e proteção de força, a capacidade de funcionar efetivamente em condições difíceis mantém a demanda por sistemas infravermelhos EO IR focados em LWIR, mesmo com o aumento de cargas úteis multiespectrais.

Em outubro de 2024, a HENSOLDT introduziu novos sistemas optrônicos para Leopard 2A8 e PUMA. Eles apresentaram seu ATTICA LWIR (infravermelho de ondas longas) e MWIR digitalimagem térmicadispositivos, que visam melhorar o desempenho do reconhecimento em condições meteorológicas e de visibilidade difíceis.

Espera-se que o segmento SWIR apresente o crescimento mais rápido do mercado, com um CAGR de 7,8% durante todo o período de previsão.

Por aplicativo

Devido à crescente demanda por recursos de vigilância, a ISR e a vigilância estão liderando o mercado de sistemas EO/IR.

Com base na aplicação, o mercado é segmentado em ISR/vigilância, aquisição de alvos, navegação/DVE, contra-UAS, entre outros.

o segmento ISR/vigilância detinha o maior mercado de sistemas militares eletro-ópticos e infravermelhos. Isto deve-se à atenção diária necessária para tarefas militares modernas, tais como a monitorização de fronteiras e áreas marítimas, apoio a ataques e operações anti-UAS. À medida que os orçamentos de defesa continuam a dar prioridade à detecção contínua e o uso de UAV aumenta, as forças militares estão a comprar sistemas EO/IR mais avançados que apresentam torres estabilizadas e tecnologia de imagem moderna. Assim, ISR e vigilância são os principais casos de uso para a maioria dos players do mercado.

Em janeiro de 2025, a Teledyne FLIR anunciou um contrato IDIQ de cinco anos no valor de até US$ 74,2 milhões para fornecer sistemas modernizados de vigilância por imagem (ESS-M) para a Guarda Costeira dos EUA. Este contrato auxilia em missões de vigilância contínuas em toda a suahelicópterofrotas.

O Counter‑UAS é o segmento que mais cresce no mercado, com um CAGR de 9,3% durante o período de previsão.

Por usuário final

Exército e Forças Terrestres lideram devido à modernização contínua das unidades de combate terrestre

Com base no usuário final, o mercado é segmentado em forças militares/terrestres, força aérea, marinha/guarda costeira e SOF.

O segmento do Exército e das forças terrestres lidera, já que EO/IR faz parte das operações terrestres diárias. Isso inclui miras térmicas para soldados, visão do motorista para veículos e sensores estabilizados em plataformas blindadas para uma vantagem de ver primeiro. À medida que as operações noturnas se tornam mais desafiadoras e as frotas e os sistemas militares recebem atualizações constantes, as forças terrestres continuam a adquirir EO/IR em maiores quantidades e com mais frequência do que outros usuários finais.

Em agosto de 2024, Leonardo DRS anunciou um pedido de produção de US$ 117 milhões para o Exército dos EUA sob o contrato Family of Weapon Sights Individual (FWS-I) para continuar entregando miras térmicas de próxima geração. Isto mostra a contínua aquisição em grande escala de EO/RI pelas forças terrestres.

Espera-se que o segmento SOF apresente o crescimento mais rápido do mercado, com um CAGR de 6,3% durante todo o período de previsão.

Perspectiva regional do mercado de sistemas eletro-ópticos e infravermelhos militares

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e Resto do Mundo (África e América Latina).

América do Norte

North America Military Electro-Optical and Infrared Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera o mercado regional devido aos grandes orçamentos de defesa e à rápida implementação de tecnologias ISR e UAV. Os EUA, juntamente com o Canadá em menor grau, vêem a EO/RI como uma ferramenta fundamental para a ISR, bem como para as necessidades militares diárias. Isto inclui proteger navios, monitorizar fronteiras e modernizar veículos e aeronaves. O rápido desenvolvimento do programa da área, as compras contínuas de modernização e o uso crescente de UAV criam uma forte demanda por sistemas EO/IR e tecnologia de imagem de alta qualidade.

Mercado de sistemas eletro-ópticos e infravermelhos militares dos EUA

Com base na forte contribuição da América do Norte, o mercado dos EUA atingiu 5,96 mil milhões de dólares em 2025, aumentando a uma CAGR de 4,8%.

Europa

O mercado europeu foi o segundo maior em 2025 e estimado em ter um CAGR de 6,4% durante o período de previsão. A Europa está a actualizar activamente os sistemas de infravermelhos electro-ópticos para veículos terrestres, plataformas navais e ISR aerotransportados. Este impulso é impulsionado pela situação de segurança entre a Rússia e a Ucrânia, pelo aumento das necessidades de vigilância das fronteiras e por uma mudança notável em direcção a sistemas EO-IR modernos que combinam imagens diurnas e térmicas e ligam-se mais rapidamente às redes. A Rússia é também um importante comprador e produtor na região, mantendo elevados níveis de actividade de EO/RI, mesmo enquanto a Europa Ocidental aumenta os seus esforços de aquisição e investigação e desenvolvimento.

Mercado de sistemas eletro-ópticos e infravermelhos militares do Reino Unido

O mercado do Reino Unido deverá atingir aproximadamente 0,75 mil milhões de dólares em 2026, equivalente a cerca de 14,41% das receitas da indústria.

Mercado alemão de sistemas eletro-ópticos e infravermelhos militares

O mercado alemão foi de 0,65 mil milhões de dólares, representando cerca de 13,40% das receitas, em 2025.

Ásia-Pacífico

O mercado Ásia-Pacífico é o terceiro maior e deverá ser o segmento que mais cresce durante o período de previsão, crescendo a um CAGR de 7,0%. O crescimento do mercado da Ásia-Pacífico é alimentado pela necessidade de uma observação mais ampla e de uma resposta mais rápida. Há mais frotas de UAV, maior vigilância marítima e atualizações adicionais de combate noturno para forças blindadas e mecanizadas. Os países estão a concentrar-se em tecnologias de imagem práticas e implementáveis, tais como imagens noturnas para condutores, cargas úteis de vigilância e câmaras termográficas. Esta tecnologia melhora diretamente a prontidão para ISR, segurança fronteiriça e operações em ambientes contestados.

Mercado de sistemas eletro-ópticos e infravermelhos militares da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico e as receitas em 2025 atingiram 1,41 mil milhões de dólares, representando cerca de 38,74% das vendas.

Mercado indiano de sistemas eletro-ópticos e infravermelhos militares

O mercado da Índia em 2025 foi de 0,58 mil milhões de dólares, representando cerca de 15,82% das receitas da Ásia-Pacífico.

Médio Oriente

Prevê-se que o mercado do Oriente Médio seja o segundo segmento que mais cresce durante o período de previsão, crescendo a um CAGR de 5,8%. A procura de EO/RI no Médio Oriente decorre da necessidade de cobertura contínua de ISR, ameaças de drones e protecção da força. Os compradores ainda estão investindo em torres, balancins e cargas multissensor para aplicações aéreas e terrestres. Outra tendência é o esforço para desenvolver capacidade local de montagem, integração e desenvolvimento de produtos, em vez de depender de importações. Os países estão a tentar proteger as suas cadeias de abastecimento e manutenção.

- Em fevereiro de 2025, a EDGE dos Emirados Árabes Unidos apresentou um novo conjunto de sistemas eletro-ópticos/infravermelhos na IDEX 2025. Este evento destacou o desenvolvimento contínuo de produtos e uma ênfase regional em soluções de detecção e rastreamento de EO/IR.

Mercado de sistemas eletro-ópticos e infravermelhos militares da Arábia Saudita

O mercado da Arábia Saudita deverá ser um dos maiores do Médio Oriente e as receitas em 2025 foram de 0,52 mil milhões de dólares, representando cerca de 34,18% das vendas.

Resto do mundo

O Resto do Mundo (África e América Latina) tem uma participação comparativamente menor, mas está a crescer a uma CAGR de 3,9%. Na América Latina e em África, as compras de OE/RI estão diretamente relacionadas com missões do mundo real, como a monitorização costeira, a vigilância de fronteiras e a modernização da frota. Os programas preferem miras e diretores EO/IR duráveis que funcionam dia e noite e são fáceis de manter. O crescimento é constante e não rápido, mas os contratos públicos permanecem consistentes onde as pressões marítimas e fronteiriças são elevadas.

- Em junho de 2021, a Safran anunciou que o Brasil selecionou sua mira optrônica (eletro-óptica) PASEO XLR para as fragatas da classe Tamandare. Isto demonstra como os programas de modernização naval incentivam o uso de OE/RI na América Latina.

Mercado de sistemas eletro-ópticos e infravermelhos militares da África

A dimensão do mercado de África era de 0,19 mil milhões de dólares em 2025 e deverá atingir 0,33 mil milhões de dólares em 2034, representando cerca de 35,34% das vendas.

Mercado de sistemas eletro-ópticos e infravermelhos militares da América Latina

O mercado da América Latina foi de US$ 0,35 bilhão, representando cerca de 64,66% das receitas, em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes correndo para dimensionar sistemas EO/IR para aplicações militares orientadas por ISR e UAV

O mercado é liderado por uma combinação de especialistas em sensores e integradores de primeira linha que podem fornecer sistemas EO/IR avançados com forte tecnologia de imagem e integração suave em plataformas. A principal procura provém da ISR e da crescente procura por capacidades avançadas de vigilância. A ascensão dos UAVs está empurrando os clientes para cargas úteis EO/IR mais leves e em rede. Na América do Norte, esta tendência é apoiada por grandes orçamentos de defesa, que garantem atualizações consistentes de EO/IR e novas compras ao longo do período de previsão.

Os principais players do mercado incluem Lockheed Martin Corporation, Teledyne FLIR, L3Harris, RTX e Northrop Grumman, bem como líderes europeus como Safran, Thales, Leonardo e HENSOLDT. Fornecedores fortes de Israel e da Turquia, como Elbit Systems, Rafael e ASELSAN, também desempenham um papel significativo. Esses principais players estão avançando no mercado por meio de investimentos significativos em pesquisa e desenvolvimento. Eles se concentram em melhor estabilização, intervalos de detecção mais longos e fusão multissensor para que cada sensor EO/IR funcione como parte de um sistema ISR maior. As suas iniciativas recentes, incluindo novas cápsulas de segmentação, conjuntos de vigilância actualizados e actualizações de sensores para veículos e navios, demonstram como as capacidades electro-ópticas e infravermelhas estão a tornar-se essenciais em vez de opcionais.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS ELETRO-ÓPTICOS E INFRAVERMELHOS MILITARES PERFILADAS

- Sistemas BAE (Reino Unido)

- Lockheed Martin Corporation (EUA)

- Corporação RTX (EUA)

- Northrop Grumman(NÓS.)

- L3Harris Technologies (EUA)

- Teledyne FLIR (EUA)

- Collins Aeroespacial (EUA)

- General Atomics Aeronautical Systems (EUA)

- Safran Eletrônica e Defesa(França)

- Grupo Thales (França)

- Leonardo S.p.A.(Itália)

- HENSOLDT(Alemanha)

- Rheinmetall AG (Alemanha)

- Saab AB (Suécia)

- Ultra / Chess Dynamics (Reino Unido)

- Elbit Sistemas (Israel)

- Rafael Sistemas Avançados de Defesa (Israel)

- Indústrias Aeroespaciais de Israel (IAI / ELTA) (Israel)

- ASELSAN (Turquia)

- Sistemas Hanwha (Coreia do Sul)

- Mitsubishi Electric (Japão)

- Bharat Electronics Limited (BEL) (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Teledyne FLIR Defense anunciou que recebeu um contrato do Exército dos EUA no valor de até US$ 32 milhões. O contrato envolve a entrega e integração de sistemas EO/IR avançados para o kit de reconhecimento do Stryker Infantry Carrier Vehicle (ICV). Esta adição oferecerá detecção de longo alcance e imagens térmicasconsciência situacional. Isso ressalta a forte demanda por sistemas de torre e gimbal em cargas úteis estabilizadas montadas em veículos.

- Janeiro de 2026:A Teledyne FLIR Defense anunciou um contrato com o Exército dos EUA no valor de até US$ 32 milhões para fornecer e integrar sistemas EO/IR avançados para o Stryker ICV Recon Kit, que apoia vendas militares estrangeiras para a Bulgária.

- Novembro de 2025:A Lockheed Martin apresentou sua direção Sniper Evolved, posicionando o pod de mira como um sistema mais conectado que pode atuar como um nó de rede, ao mesmo tempo que oferece suporte à mira de longo alcance e ISR. Isto reflete a mudança do mercado do sensor como uma caixa para o sensor como um sistema de combate conectado, impulsionando a demanda por atualizações.

- Janeiro de 2025:A Elbit Systems anunciou um contrato de aproximadamente US$ 60 milhões para fornecer a um cliente europeu da OTAN sua solução ReDrone Counter-UAS. Elbit destacou que o pacote inclui uma carga útil dia/noite EO junto com elementos de radar, SIGINT e EW. Isso mostra que o EO/IR está sendo comprado como parte de sistemas integrados de combate a drones.

- Janeiro de 2025:A Teledyne FLIR Defense anunciou um IDIQ de cinco anos no valor de até US$ 74,2 milhões para modernizar os sistemas de vigilância por imagem da Guarda Costeira dos EUA. Este é um sinal claro de que mesmo as frotas maduras estão financiando atualizações e manutenção de EO/IR para manter o desempenho do ISR atualizado durante todo o seu ciclo de vida.

- Agosto de 2024:Leonardo DRS recebeu um pedido de produção de US$ 117 milhões do Exército dos EUA sob a Família de Miras de Armas, Individual (FWS-I) IDIQ. Este pedido apoia a produção contínua de miras térmicas para armas. Mostra como as forças terrestres compram EO/IR em grande escala como um item de prontidão regular, e não apenas como uma atualização única. Em outubro de 2024, a HENSOLDT introduziu três novos sistemas optrônicos digitais para os veículos Leopard 2A8 e PUMA. A empresa os apresentou como atualizações que melhoram o reconhecimento e a precisão da mira em condições adversas. Isto reforça o ciclo de atualização digital que mantém ativos os orçamentos de EO/IR dos veículos.

- Junho de 2022:A Marinha dos EUA concedeu à L3Harris um contrato de US$ 205 milhões para fornecer uma nova capacidade passiva de EO/IR (SPEIR/SPATIAL) para melhorar a proteção e navegação da frota. Isto mostra o investimento significativo da América do Norte em EO/RI em grande escala.

COBERTURA DO RELATÓRIO

A análise global do mercado de sistemas eletro-ópticos e infravermelhos militares fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,9% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por tipo de sistema

|

|

|

Por banda espectral

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 18,28 mil milhões de dólares em 2026 e deverá atingir 28,98 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 6,51 bilhões.

Espera-se que o mercado apresente um CAGR de 5,9% durante o período de previsão de 2026-2034.

A Airborne liderou o mercado, por plataforma.

O aumento dos orçamentos de defesa para ISR e o uso de veículos aéreos não tripulados (UAVs) estão alimentando o crescimento do mercado.

Martin Corporation, RTX (Raytheon), Northrop Grumman, L3Harris Technologies, Teledyne FLIR e Collins Aerospace, Safran Electronics & Defense, Thales, Leonardo, HENSOLDT, Elbit Systems e Rafael Advanced Defense Systems são as principais empresas do mercado.

A América do Norte dominou o mercado em 2024

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco