Tamanho do mercado de sensores militares, análise de participação e indústria, por plataforma (terrestre, aerotransportada, naval, espacial), por componente (hardware, software), por aplicação (navegação e comunicação, inteligência e reconhecimento, guerra eletrônica, comando e controle, monitoramento e vigilância, reconhecimento de alvos) e previsão regional, 2026-2034

Tamanho do mercado de sensores militares e visão geral da indústria

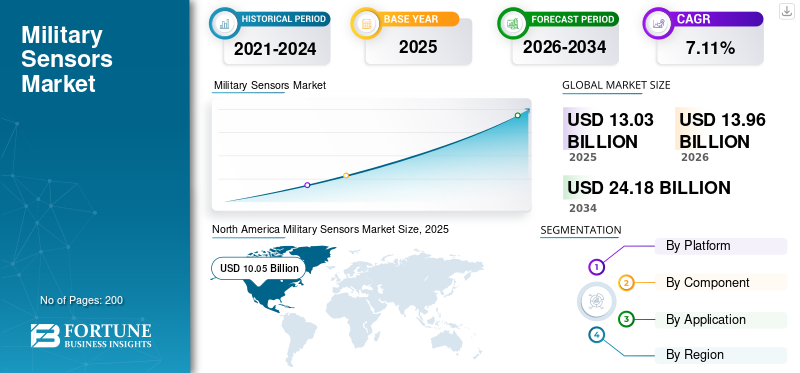

O tamanho do mercado global de sensores militares foi avaliado em US$ 13,03 bilhões em 2025. O mercado deve crescer de US$ 13,96 bilhões em 2026 para US$ 24,18 bilhões até 2034, exibindo um CAGR de 7,11% durante o período de previsão. A América do Norte dominou o mercado de sensores militares com uma participação de mercado de 38,74% em 2025.

O aumento repentino do CAGR é atribuível à procura e ao crescimento deste mercado, regressando aos níveis pré-pandémicos assim que a pandemia terminar.

Os sistemas de segurança dependem de tecnologias de sensores inteligentes e inteligentes, portanto, os sensores tornaram-se um componente crucial dos sistemas militares. O crescimento do mercado de sensores militares é atribuído à evolução dos sistemas microeletromecânicos (MEMS). Espera-se que a crescente adoção de dispositivos baseados em MEMS, como microgiroscópios, microbolômetros e microespelhos, aumente o crescimento do mercado. Além disso, espera-se que os programas de modernização militar realizados em vários países apoiem o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

INSTANTÂNEO E DESTAQUES DO MERCADO DE SENSORES MILITARES GLOBAIS

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 13,03 bilhões

- Tamanho do mercado em 2026: US$ 13,96 bilhões

- Tamanho do mercado previsto para 2034: US$ 24,18 bilhões

- CAGR: 7,11% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de sensores militares com uma participação de 38,74% em 2025, impulsionada por orçamentos de defesa substanciais, programas de modernização em curso e a presença de intervenientes importantes como Raytheon e Honeywell.

- Por plataforma, espera-se que o segmento aerotransportado apresente o maior CAGR devido ao aumento da aquisição de caças, UAVs e helicópteros nos EUA, China e Índia.

Principais destaques do país:

- Estados Unidos: O Departamento de Defesa continua a investir fortemente em tecnologias de sensores avançados, com iniciativas como sensores wearable COVID-19 e financiamento expandido para sistemas de guerra electrónica acelerando o crescimento do mercado.

- China: As crescentes tensões geopolíticas e os rápidos programas de modernização militar estão a alimentar a procura de sensores baseados em MEMS e EO/IR em plataformas aéreas e terrestres.

- Índia: As tensões fronteiriças e um orçamento de defesa crescente estão a impulsionar o aumento da aquisição de UAV e veículos blindados integrados com sensores avançados para vigilância e prontidão para combate.

- Reino Unido: O Ministério da Defesa do Reino Unido aumentou o investimento no desenvolvimento de sensores EO/IR de próxima geração através de programas como o DASA, concedendo 2,8 milhões de dólares a 13 projetos em 2020.

TENDÊNCIAS DE MERCADO DE SENSORES MILITARES

O advento das redes de sensores sem fio (RSSF) é uma tendência proeminente

Wireless Sensor Network (WSN) é uma tecnologia futura que desempenhará um papel importante no monitoramento de locais remotos. Uma RSSF é um conjunto de transdutores auxiliados por uma infraestrutura de comunicação adequada, especialmente projetada para o monitoramento e registro de diferentes condições em vários locais. Uma RSSF pode ser usada em diversas aplicações militares, como monitoramento de atividades sísmicas, vigilância militar, entre outras. Espera-se que os avanços na tecnologia de rede melhorem a eficiência das operações de combate, fornecendo informações críticas de forma eficiente.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de sensores militares

A crescente demanda por aeronaves militares e veículos blindados contribuirá para o crescimento

Espera-se que as crescentes preocupações com o fortalecimento das capacidades de defesa entre países como os EUA, a China e a Índia aumentem a procura de sensores militares. Próxima geraçãoaeronave militare os veículos blindados são incorporados com sensores avançados e sistemas cibernéticos devido às mudanças nos métodos de combate. Espera-se que um aumento na aquisição de aeronaves militares para melhorar a defesa aérea alimente o crescimento do mercado.

- Por exemplo, em agosto de 2020, o Departamento de Defesa dos EUA concedeu um contrato de 10 anos à Lockheed Martin Corporation no valor de 62 mil milhões de dólares para a produção de aeronaves F-16 para venda militar estrangeira.

Além disso, espera-se que a crescente procura de veículos blindados por parte de países europeus, como o Reino Unido e a Bulgária, estimule ainda mais as oportunidades para o sensor militar.

- Por exemplo, em Novembro de 2019, o Exército Britânico investiu 3,6 mil milhões de dólares para adquirir veículos blindados 8X8 de alta mobilidade e ligados em rede.

Assim, espera-se que a crescente aquisição de veículos blindados e aeronaves militares apoie o crescimento do mercado.

Modernização rápida de sistemas microeletromecânicos (MEMS) para impulsionar o crescimento

Os dispositivos óptico-MEMS e RF-MEMS desempenham um papel vital no desenvolvimento de sensores militares que atendam a requisitos militares especiais. Devido ao tamanho compacto, baixo consumo de energia e alta confiabilidade, os MEMS são mais adequados no desenvolvimento de sensores para vigilância, eletrônica de drones, tanques de campo de batalha, mísseis eveículos aéreos não tripulados (UAVs). Além disso, sensores baseados em MEMS e nanotecnologia são amplamente adotados para monitorar o ambiente do campo de batalha e a saúde das armas, o que deverá impulsionar o crescimento do mercado. Prevê-se que a vitória dos futuros conflitos no campo de batalha dependerá da rápida incorporação de dispositivos sensores baseados em MEMS. Assim, prevê-se que a inovação na tecnologia MEMS impulsione o crescimento do mercado durante o período de previsão.

FATORES DE RESTRIÇÃO

Complexidade no projeto de sensores militares pode prejudicar o crescimento

A complexidade no projeto de sensores militares está aumentando junto com a tendência de adoção doInternet das Coisas (IoT)e inteligência artificial (IA), que deverá dificultar o crescimento do mercado. A adoção da IA em sensores militares tem muitas vantagens, embora possa apresentar vários desafios. A tecnologia de IA facilita a tomada de decisões, operações autônomas e pode aumentar a velocidade das operações. No entanto, a tecnologia pode ser vulnerável e imprevisível a diferentes tipos de manipulação e, portanto, o design de sensores baseados em IA é complexo. Além disso, muitos países da América do Norte e da Europa diminuíram os seus orçamentos de defesa, o que deverá afectar negativamente o mercado.

ANÁLISE DE SEGMENTAÇÃO

Por análise de plataforma

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento aerotransportado apresentará o maior CAGR devido ao aumento na aquisição de aeronaves militares

Com base na plataforma, o mercado é classificado em terrestre, aerotransportado, naval e espacial. Prevê-se que o segmento aerotransportado cresça a um alto CAGR devido à crescente aquisição de helicópteros militares, aviões de combate e veículos militares não tripulados (UAVs) de países como os EUA, China e Índia. Numerosos sensores, como sensores infravermelhos, sensores infravermelhos eletro-ópticos (EOIR) e outros, estão integrados em diversas aeronaves de busca e rastreamento, vigilância e monitoramento.

- O segmento aerotransportado deverá deter uma participação de 27,03% em 2019.

Espera-se que o segmento terrestre domine o mercado em 2019. O crescimento do segmento é atribuído aos programas de atualização de veículos blindados e à alta demanda porveículos terrestres não tripulados. Os sensores como sensores grande angular, sensores optrônicos e outros são instalados em sistemas de vigilância e detecção, sistemas de navegação, sistemas de controle de fogo de tanques e outros veículos blindados.

- Por exemplo, em março de 2020, a FLIR Systems recebeu um contrato no valor de US$ 23 milhões da Força Aérea dos EUA (USAF) para fornecer quase 200 unidades de veículos terrestres não tripulados Centaur e suas peças sobressalentes para a USAF.

Por análise de componentes

Segmento de software crescerá rapidamente, impulsionado pela crescente adoção de sistemas habilitados para IA

Com base no componente, o mercado é bifurcado em hardware e software. O segmento de hardware é dividido em sensor LiDAR, sensor magnético, sensor de pressão,sensor de temperatura, sensor de força, sensor de radar, acelerômetro, sensor de velocidade, sensor de vibração, sensor de torque, sensor de proximidade, giroscópio, sensor GPS, SONAR, designadores de alvo a laser, sensor de ângulo de ataque, sensor de fluxo, sensor de posição.

Espera-se que a crescente demanda por sensores LiDAR em sistemas não tripulados alimente o crescimento do mercado. Sensores magnéticos são usados para fins de rastreamento de posição e navegação nas forças militares. Espera-se que o segmento de sensores de pressão, temperatura, torque, velocidade, fluxo e nível e força cresça substancialmente devido à crescente aquisição de veículos terrestres, navais e aéreos por forças militares ou de defesa de vários países.

Sensores sísmicos são usados para detecção de alvos terrestres, como lançadores de mísseis, tanques e veículos blindados de transporte de tropas. Espera-se que a demanda por sensores de proximidade aumente devido ao seu uso crescente para fins de vigilância em plataformas aéreas e terrestres. Espera-se que o segmento de sensores de ângulo de ataque (AOA) cresça significativamente, apoiado pela crescente aquisição de aeronaves militares de asa fixa.

Prevê-se que o segmento de software cresça a uma taxa elevada devido à crescente demanda por análise e processamento de dados em tempo real por meio de aprendizado de máquina e inteligência artificial (IA). O Exército dos EUA está focado em projetos habilitados para IA, como o Sistema de Gerenciamento de Batalha da Força Aérea. O desenvolvimento de sistemas habilitados para IA criará uma alta demanda para o desenvolvimento de sistemas de software.

Por análise de aplicação

Segmento de guerra eletrônica apresentará crescimento significativo alimentado pelo aumento do orçamento de defesa

Com base na aplicação, o mercado é segregado em navegação e comunicação, inteligência e reconhecimento, guerra eletrônica, comando e controle, monitoramento e vigilância e reconhecimento de alvos. Oguerra eletrônicaespera-se que o segmento seja o segmento de crescimento mais rápido devido ao crescente investimento em guerra eletrônica por vários países, como os EUA.

- Por exemplo, o Departamento de Defesa dos EUA aumentou o seu capital de guerra electrónica em 16,8% em 2020. Além disso, economias emergentes como a China e a Índia também aumentaram os seus gastos com defesa nos últimos 2-3 anos.

Prevê-se que o segmento de monitoramento e vigilância apresente um crescimento significativo ao longo do período de previsão. O crescimento é atribuído às crescentes disputas e conflitos entre países do Médio Oriente, como a Síria, o Iraque e outros.

O uso da consciência situacional no comando e controle auxilia na resolução de problemas complexos e na fácil tomada de decisões. A consciência situacional utiliza vários sensores para coletar informações sobre seus elementos ambientais. Prevê-se que o segmento de comando e controle cresça devido à crescente demanda por consciência situacional nas forças armadas. Por exemplo, em setembro de 2020, a CAE USA Mission Solutions Inc. recebeu um contrato do Comando de Operações Especiais dos Estados Unidos (USSOCOM) para o seu programa global de conscientização situacional para fornecer capacidades de comando e controle de próxima geração. Além disso, espera-se que o aumento das atividades terroristas alimente o crescimento do segmento.

ANÁLISE REGIONAL

North America Military Sensors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado global de sensores militares é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo. A América do Norte dominou o mercado em 2019 e situou-se em 10,05 mil milhões de dólares. O crescimento pode ser atribuído à implementação de programas e iniciativas de modernização como radar expedicionário 3D de longo alcance e outros. O governo dos EUA oferece gastos pesados em equipamentos de defesa, criando uma atmosfera propícia ao crescimento para a indústria de defesa. Além disso, prevê-se que a presença de players importantes como Raytheon Company e Honeywell International Inc. apoie o crescimento do mercado na região.

Prevê-se que a região Ásia-Pacífico cresça no maior CAGR durante o período de previsão. As crescentes tensões geopolíticas entre a China e a Índia e as disputas territoriais entre a Índia e o Paquistão levaram estes países emergentes a aumentar os seus orçamentos de defesa. Espera-se que a crescente demanda por sistemas avançados de detecção de ameaças ajude o crescimento do mercado na região.

Prevê-se que o mercado na Europa cresça substancialmente devido ao aumento dos orçamentos de defesa de países como a Alemanha e a Espanha. Além disso, espera-se que a crescente aquisição de sensores EOIR pelo Ministério da Defesa do Reino Unido aumente o crescimento do mercado na Europa.

- Em maio de 2020, o Acelerador de Defesa e Segurança do Reino Unido (DASA) concedeu cerca de 13 contratos no valor de US$ 2,8 milhões para o desenvolvimento de sensores eletroópticos e infravermelhos (EOIR) aprimorados. Os contratos foram adjudicados a diversas indústrias de pequena e média escala na Europa.

Os países do Médio Oriente, como a Arábia Saudita e Israel, aumentaram os seus gastos com defesa, o que deverá apoiar o crescimento do mercado. Além disso, as disputas territoriais entre países como o Irão, o Iraque e a Síria levaram a um aumento na aquisição de sensores de vigilância e monitorização. Prevê-se que ajude ao crescimento do mercado regional.

PRINCIPAIS ATORES DA INDÚSTRIA

Lockheed Martin Corporation é um player proeminente que oferece soluções de sensores infravermelhos

A Lockheed Martin Corporation é líder no fornecimento de sistemas de sensores infravermelhos. A empresa possui um amplo portfólio de produtos. O Departamento de Defesa dos EUA é o principal cliente da empresa e, portanto, garantiu uma posição estável no mercado. A empresa investe em pesquisa e desenvolvimento e atividades de inovação de novos produtos. Além disso, está focada em fusões, acordos e contratos para sustentar sua posição no mercado. Além disso, os jogadores concentram-se em parcerias estratégicas, aquisições e fusões para expandir as suas capacidades e sustentar a sua posição global no mercado.

Lista das principais empresas de sensores militares:

- Honeywell International Inc. (EUA)

- Grupo Thales (França)

- Curtiss-Wright Corporation (EUA)

- TE Conectividade Ltda.(Os EUA)

- Raytheon Company (EUA)

- Kongsberg Gruppen ASA (Noruega)

- BAE Sistemas PLC(Reino Unido)

- Lockheed Martin Corporation (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em julho de 2021, a QinetiQ Inc. recebeu um contrato no valor de US$ 24 milhões do Exército dos EUA para construir 3 sensores protótipos hiperespectrais de espectro completo da próxima geração SPECTRE. Este sensor permite que aeronaves tripuladas e sistemas de aeronaves não tripuladas (UAS) multimissão funcionem paralelamente com outras cargas úteis e armas de sensores críticos.

- Em junho de 2021receberam um contrato no valor de aproximadamente US$ 4,37 milhões para o desenvolvimento de protótipos de sensores de inteligência de comunicações (COMINT) e de inteligência eletrônica (ELINT) para o Sistema de Detecção e Exploração de Alta Precisão (HADES) do Exército dos EUA.

- Em março de 2021, a Collins Aerospace recebeu uma revisão do contrato de Entrega Indefinida/Quantidade Indefinida (IDIQ) da Força Aérea dos EUA para entregar seu pod de reconhecimento FastJet. O pod está integrado ao sistema MS-110 Multispectral Airborne Reconnaissance. O sensor MS-110 utiliza tecnologia multiespectral que aumenta a capacidade de inteligência e melhora as imagens em condições de pouca visibilidade

- Em dezembro de 2020, – A BAE Systems PLC recebeu um contrato no valor de US$ 60 milhões da Lockheed Martin Corporation para fornecer buscadores de mísseis avançados adicionais para o míssil anti-navio de longo alcance (LRASM). O buscador inclui tecnologia de mira e sensores de longo alcance que auxiliam o míssil furtivo a detectar e atacar navios inimigos protegidos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório de pesquisa de mercado de sensores militares fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como principais players, tipos de sensores, aplicações e plataformas. Além disso, oferece insights sobre as tendências do mercado de sensores militares e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores diretos e indiretos que contribuíram para o alto crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Plataforma; Componente; Aplicação e Geografia |

|

Por plataforma

|

|

|

Por componente

|

|

|

Por aplicativo

|

|

|

Por geografia

|

|

Perguntas Frequentes

O tamanho do mercado global de sensores militares foi avaliado em US$ 13,03 bilhões em 2025. O mercado deve crescer de US$ 13,96 bilhões em 2026 para US$ 24,18 bilhões até 2034, exibindo um CAGR de 7,11% durante o período de previsão.

Registrando um CAGR de 7,11%, o mercado apresentará crescimento constante no período de previsão (2026-2034).

Os principais impulsionadores incluem a crescente adoção de dispositivos baseados em MEMS, a crescente procura de aeronaves militares e veículos blindados e o aumento dos investimentos em programas de modernização. Além disso, os avanços nas redes de sensores sem fio (RSSF) e nos sistemas de defesa integrados à IA estão alimentando o crescimento do mercado.

Os sensores militares são usados principalmente em guerra eletrônica, reconhecimento de alvos, comando e controle, navegação, inteligência, vigilância e operações de reconhecimento. Esses sensores desempenham um papel vital no aumento da consciência situacional e no apoio à tomada de decisões em tempo real no campo de batalha.

A América do Norte dominou o mercado em 2025, respondendo por mais de 38,74% da receita global. Os EUA lideram devido aos pesados gastos com defesa, programas ativos de modernização e à presença de grandes players da indústria, como Lockheed Martin e Raytheon Technologies.

Espera-se que o segmento de plataformas aéreas cresça no maior CAGR, impulsionado pelo aumento da aquisição de helicópteros militares, caças e UAVs. Essas plataformas exigem uma ampla gama de sensores, incluindo sistemas EOIR e infravermelho.

As tendências emergentes incluem a integração da IA e da aprendizagem automática, o crescimento de tecnologias de sensores inteligentes, a miniaturização utilizando MEMS e a utilização de redes de sensores sem fios para uma vigilância melhorada e monitorização remota em cenários de combate.

As empresas líderes incluem Lockheed Martin Corporation, Honeywell International Inc., Raytheon Technologies, Thales Group, BAE Systems e Curtiss-Wright Corporation. Esses players se concentram em parcerias estratégicas, P&D e aquisições de contratos para fortalecer sua presença no mercado.

A inteligência artificial permite operações autônomas, tomadas de decisão mais rápidas e análise de dados em tempo real para aplicações militares. Sensores integrados à IA melhoram a detecção de ameaças, a análise preditiva e a consciência geral do campo de batalha.

Os principais desafios incluem a complexidade do design, especialmente com a integração de IA e IoT, elevados custos de desenvolvimento e restrições orçamentais em determinadas regiões. Além disso, as ameaças à segurança cibernética e as vulnerabilidades tecnológicas representam riscos para a confiabilidade dos sensores.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco