Tamanho do mercado de semicondutores de telefonia móvel, análise de participação e indústria, por componente (processadores e SoCs, chips de banda base e RF, ICs de conectividade, memória e armazenamento, ICs de potência e analógicos e outros), por nó de tecnologia (avançado (≤10 nm, incl. 5 nm/3 nm), maduro (16–65 nm) e legado (≥90 nm)), por tipo de dispositivo (smartphones, feature phones e outros) e regional Previsão, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

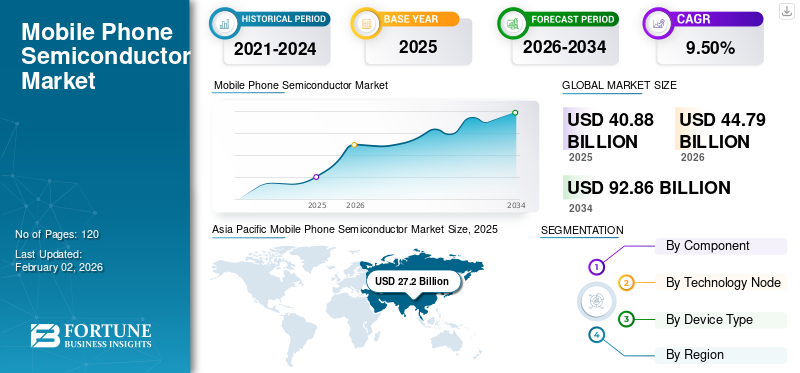

O tamanho do mercado global de semicondutores para telefonia móvel foi avaliado em US$ 40,88 bilhões em 2025 e deve crescer de US$44,79bilhões em 2026 para dólares americanos92,86bilhão até 2034, exibindo um CAGR de9,50%durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de66,50%em 2025.

O mercado de semicondutores para telefonia móvel compreende o projeto, fabricação e fornecimento de circuitos integrados e componentes que alimentam smartphones, feature phones e outros dispositivos móveis. Esses semicondutores incluem processadores e SoCs, chips de banda base e RF, ICs de conectividade, memória e armazenamento, energia eCIs analógicose outros, que são essenciais para a funcionalidade, o desempenho e a conectividade do dispositivo. As inovações contínuas em nós de processos de semicondutores, tecnologias de embalagem e designs energeticamente eficientes, juntamente com a forte procura nas economias emergentes, posicionam este mercado como um facilitador crítico do ecossistema móvel global.

- Por exemplo, em agosto de 2025, o Conselho de Pesquisa Científica e Industrial lançou o Centro de Pesquisa Opto Microeletrônica no CSIO, Chandigarh, para promover tecnologias ópticas e de exibição baseadas em semicondutores para setores estratégicos e comerciais. A indústria de semicondutores, avaliada em 627 mil milhões de dólares em 2024, deverá atingir 697 mil milhões de dólares em 2025 e 1 bilião de dólares em 2030.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Expansão 5G acelera demanda por semicondutores avançados para telefonia móvel

A expansão global da tecnologia 5G é um dos principais impulsionadores do crescimento do mercado de semicondutores para telefonia móvel, criando maior demanda por processadores de ponta, chips RF e soluções de conectividade para oferecer velocidades mais rápidas e menor latência.

- De acordo com a 5G Americas, as conexões 5G globais ultrapassaram 2,25 bilhões em 2024.

Os fabricantes de smartphones estão respondendo adicionando modems de banda base mais fortes e antenas multibanda que podem lidar com diferentes espectros 5G. Essa mudança aumenta a quantidade de conteúdo semicondutor de telefone celular em cada dispositivo, ao mesmo tempo que melhora a eficiência energética e o desempenho de processamento. Além disso, o 5G está possibilitando novos aplicativos, como AR/VR, streaming de vídeo ultra-HD ejogos na nuvem, aumentando ainda mais a necessidade de semicondutores para telefones celulares de alto desempenho.

RESTRIÇÕES DE MERCADO

Desafios da cadeia de suprimentos e custos crescentes restringem o crescimento do mercado

O mercado enfrenta restrições devido às vulnerabilidades da cadeia de abastecimento, incluindo a escassez de matérias-primas e a forte dependência de centros de produção limitados na Ásia. O alto custo do desenvolvimento de nós avançados, como 3 nm e 2 nm, também restringe uma participação mais ampla, deixando apenas alguns participantes capazes de investir nesta escala. Além disso, a saturação do mercado nas regiões desenvolvidas está a abrandar os ciclos de substituição de smartphones, reduzindo o ritmo de crescimento da procura de semicondutores para telemóveis. Além disso, a crescente complexidade da integração de 5G multibanda, processamento de IA e memória avançada aumenta os desafios de produção, levando a custos mais elevados e riscos de atrasos.

OPORTUNIDADES DE MERCADO

6G, dispositivos habilitados para IA e mercados emergentes revelam potencial de crescimento

O mercado apresenta fortes oportunidades com o próximo desenvolvimento da tecnologia 6G, que aumentará ainda mais a procura por processadores avançados e soluções de RF.

- Por exemplo, a IDTechEx prevê que a tecnologia 6G começará a surgir por volta de 2028, com comercialização total prevista para 2030.

A crescente adoção de smartphones habilitados para IA está criando novos requisitos para inteligência no dispositivo, impulsionando a demanda por SoCs e unidades de processamento neural poderosos. Espera-se que casos de uso em expansão, como AR/VR, integração de IoT, conectividade via satélite e experiências móveis ultra-HD, impulsionem a inovação e a adoção de semicondutores para telefones móveis. Além disso, os mercados emergentes com crescentesmartphonepenetração proporcionam um potencial de crescimento significativo, expandindo ainda mais a participação no mercado de semicondutores para telefonia móvel.

TENDÊNCIAS DE MERCADO

Mude para nós avançados e SoCs integradosMolda a evolução do mercado

Uma tendência importante no mercado é a mudança para nós avançados, como 5 nm e 3 nm, com as empresas investindo pesadamente em tecnologias de processo de próxima geração. Essa transição permite maior desempenho, menor consumo de energia e suporte para aplicativos orientados por IA e habilitados para 5G. Outra tendência notável é a crescente integração de múltiplas funções em sistemas em chips (SoCs), reduzindo o tamanho do dispositivo e aumentando a eficiência. Paralelamente, a procura por chips especializados, como aceleradores de IA, processadores de sinais de imagem e ICs de conectividade, está a aumentar à medida que os smartphones evoluem para dispositivos multifuncionais e de alto desempenho. Por exemplo,

- Em 2025, a base global de utilizadores de smartphones atingiu quase 7,42 mil milhões, impulsionada por dispositivos com funções alimentadas por IA, ecrãs dobráveis e conectividade 5G.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Processadores e SoCs dominam como núcleo dos semicondutores para telefones celulares

Com base no componente, o mercado é dividido em processadores e SoCs, banda base e chips RF, conectividadeICs, memória e armazenamento, CIs de potência e analógicos e outros.

Espera-se que o segmento de processadores e SoCs lidere o mercado, contribuindo com 38,55% em 2026, pois integram funções críticas como CPU, GPU, IA e conectividade, tornando-os essenciais para o desempenho avançado dos smartphones.

Os chips de banda base e RF detêm a segunda maior participação, já que o 5G e as próximas implementações de 6G exigem modems complexos e módulos front-end de RF para permitir conectividade multibanda de alta velocidade.

Por nó de tecnologia

Nós avançados (≤10 nm) lideram mercado com maior potencial de crescimento

Com base no nó de tecnologia, o mercado é dividido em avançado (≤10 nm, incluindo 5 nm/3 nm), maduro (16–65 nm) e legado (≥90 nm).

Espera-se que o segmento avançado (≤10 nm, incluindo 5 nm/3 nm) lidere o mercado, contribuindo com 50,75% em 2026, devido à crescente demanda por chips de alto desempenho e eficiência energética em smartphones premium e baseados em IA.

Maduro (16–65 nm) detém a segunda maior participação, pois é amplamente utilizado para ICs de RF, gerenciamento de energia e conectividade, que permanecem críticos em dispositivos de médio e baixo custo.

Por tipo de dispositivo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Os smartphones continuam sendo o segmento de maior e mais rápido crescimento

Com base no tipo de dispositivo, o mercado é dividido em smartphones, feature phones, entre outros.

Espera-se que o segmento de smartphones lidere o mercado, contribuindo com 91,51% em 2026 e deverá crescer no maior CAGR devido à adoção global massiva, tendências de premiumização e aumento da demanda porIA, 5G e recursos de alto desempenho.

Os feature phones detêm a segunda maior parcela, pois ainda atendem mercados sensíveis aos custos e economias emergentes, embora seu crescimento seja relativamente limitado em comparação com os smartphones.

Perspectiva regional do mercado de semicondutores para telefonia móvel

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

[também conhecido como QpuyX7D]

Em 2025, a Ásia-Pacífico gerou US$ 27,2 bilhões, contribuindo com 66,50% para a receita do mercado global, e deverá crescer para US$ 30 bilhões em 2026. Ela domina devido à forte presença das principais fundições (TSMC, Samsung e SMIC) e dos principais OEMs de smartphones (Samsung, Xiaomi, Oppo e Vivo) concentrados na região. Além disso, a crescente procura dos consumidores, a capacidade de produção em grande escala e o apoio governamental aos ecossistemas de semicondutores fortalecem ainda mais a sua liderança. O mercado do Japão deverá atingir 6,97 mil milhões de dólares até 2026, o mercado da China deverá atingir 8,7 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 5,71 mil milhões de dólares até 2026.

América do Norte

A região da América do Norte capturou 15,60% do mercado global em 2025, gerando 6,38 mil milhões de dólares em receitas, e deverá atingir 6,98 mil milhões de dólares em 2026. A região beneficia de fortes investimentos em I&D, capacidades de design avançadas e procura dos mercados de smartphones premium, sendo os EUA um dos maiores consumidores de dispositivos móveis de alto desempenho. O mercado dos EUA deverá atingir US$ 4,07 bilhões até 2026.

Europa

Além disso, a força da Europa reside na sua capacidade avançada semicondutorinvestigação, iniciativas apoiadas pelo governo, como a Lei dos Chips da UE, e o seu papel como principal fornecedor de equipamentos semicondutores e materiais especiais. O mercado do Reino Unido deverá atingir 1,03 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,88 mil milhões de dólares até 2026. A Europa manteve uma forte presença no mercado global, atingindo 3,87 mil milhões de dólares em 2025, representando uma quota de 9,50%, e deverá atingir 4,17 mil milhões de dólares em 2026.

Oriente Médio e África e América do Sul

Espera-se que o Oriente Médio e África e a América do Sul cresçam mais lentamente no mercado, com o CAGR de 6,8% e 5,6%, respectivamente. Este crescimento lento deve-se à menor penetração de smartphones em comparação com mercados maduros e à limitada infra-estrutura local de produção de semicondutores. Os desafios económicos, a elevada dependência das importações e a implantação mais lenta de redes avançadas, como o 5G, restringem ainda mais o crescimento. O Médio Oriente e África registaram um tamanho de mercado de 1,92 mil milhões de dólares em 2025, capturando 4,70% da quota de mercado global, e prevê-se que atinja 2,05 mil milhões de dólares em 2026.

América latina

O mercado da América Latina gerou 1,52 mil milhões de dólares em 2025, representando 3,70% do cenário do mercado global, e deverá atingir 1,59 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes lançam novos produtos para fortalecer o posicionamento no mercado

Os players lançam novos portfólios de produtos para melhorar seu posicionamento no mercado, aproveitando os avanços tecnológicos em dispositivos móveis, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, aquisições e parcerias para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado num cenário em rápida evolução.

LISTA DAS PRINCIPAIS EMPRESAS DE SEMICONDUTORES DE TELEFONE MÓVEL PERFILADAS

- Eletrônica Samsung Co., Ltd.(Coréia do Sul)

- Qualcomm Technologies, Inc. (EUA)

- MediaTek Inc.(Taiwan)

- Arm Holdings plc (Reino Unido)

- (EUA)

- NXP Semiconductors N.V.(Holanda)

- (EUA)

- Intel Corporation (EUA)

- Micron Technology, Inc.(NÓS.)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- EmSetembro de 2025, a Intel Corporation anunciou nomeações de liderança sênior para apoiar sua estratégia de fortalecer produtos essenciais, construir uma fundição confiável e aprimorar a cultura de engenharia. Kevork Kechichian foi nomeado vice-presidente executivo e gerente geral doCentro de dadosGroup, líder nos negócios de processadores Xeon corporativos e em nuvem da Intel.

- EmAgosto de 2025, MediaTek anunciou o próximo lançamento do Dimensity 9500, estrategicamente agendado um dia antes da estreia do Snapdragon 8 Gen 2 Elite da Qualcomm. Esta mudança destaca o posicionamento competitivo da MediaTek no segmento de chipsets móveis de última geração.

- EmAgosto de 2025, a Qualcomm Technologies anunciou o Dragonwing Q-6690 que possui Wi-Fi 7, 5G, Bluetooth 6.0 e UWB integrados, suportando dispositivos portáteis robustos, PoS de varejo e quiosques inteligentes com pacotes de software atualizáveis over-the-air.

- EmJunho de 2025, a Samsung apresentou o Exynos 2500, seu primeiro chip fabricado com uma avançada tecnologia de processo de 3 nm. O lançamento representa uma atualização notável, que visa oferecer melhor desempenho, eficiência e inteligência em smartphones de próxima geração.

- EmMaio de 2025, a Qualcomm apresentou o Snapdragon 7 Gen 4, um chipset móvel de gama média projetado para trazer experiências de alto nível para smartphones acessíveis. O chip oferece desempenho aprimorado, otimização de jogos e IA no dispositivo, com dispositivos da Honor e Vivo esperados para o final de maio de 2025.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 9,50% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Componente · Processadores e SoCs · Banda base e chips RF · ICs de conectividade · Memória e armazenamento · CIs de potência e analógicos · Outros (Sensores, etc.) |

|

Por Nó de Tecnologia · Avançado (≤10 nm, incluindo 5 nm/3 nm) · Maduro (16–65 nm) · Legado (≥90 nm) |

|

|

Por tipo de dispositivo · Smartphones · Feature Phones · Outros (telefones via satélite, etc.) |

|

|

Por região · América do Norte (por componente, por nó de tecnologia, por tipo de dispositivo e região) o EUA o Canadá o México · América do Sul (por componente, por nó de tecnologia, por tipo de dispositivo e região) o Brasil o Argentina o Resto da América do Sul · Europa (por componente, por nó tecnológico, por tipo de dispositivo e região) o Reino Unido o Alemanha o França o Itália o Espanha o Rússia o Benelux o Nórdicos o Resto da Europa · Oriente Médio e África (por componente, por nó tecnológico, por tipo de dispositivo e região) o Turquia o Israel o CCG o Norte da África o África do Sul o Resto do Oriente Médio e África · Ásia-Pacífico (por componente, por nó de tecnologia, por tipo de dispositivo e região) o China o Índia o Japão o Coreia do Sul o ASEAN o Oceania · Resto da Ásia-Pacífico |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 40,88 mil milhões de dólares em 2025 e deverá atingir 44,79 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 27,2 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 9,50% durante o período de previsão.

Os processadores e SoCs lideraram o mercado por componente.

O mercado de semicondutores para telefonia móvel é impulsionado pela crescente demanda por smartphones avançados com conectividade 5G, processamento habilitado para IA e maior memória e capacidade de armazenamento para suportar aplicações como jogos, imagens e inteligência no dispositivo.

Samsung Electronics Co., Ltd., Qualcomm Technologies, Inc., MediaTek Inc. e Arm Holdings plc são os principais players do mercado.

A Ásia-Pacífico dominou o mercado global com uma participação de 66,50% em 2025.

Os principais fatores que favorecem a adoção incluem a implementação de 5G/6G, smartphones habilitados para IA, necessidades crescentes de memória e recursos avançados como AR/VR, imagens de alta resolução e conectividade via satélite.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco