Tamanho do mercado de contramedidas eletrônicas de navios navais (ECM), participação e análise da indústria, por tipo de plataforma (combatentes de superfície de ponta, combatentes de nível médio, embarcações de capital/grande convés e outros), por componente (sensores e cadeia de recepção, efetores, hardware de contramedidas, eletrônica de missão, software e suporte, entre outros), por capacidade (bloqueio de radar, bloqueio de engano, contramedidas de chamariz e suíte soft-kill integrada), Por tipo de ajuste (ajuste de linha e retrofit), por usuário final (Marinha e Guarda Costeira/Segurança

Tamanho do mercado de contramedidas eletrônicas de navios navais (ECM) e perspectivas futuras

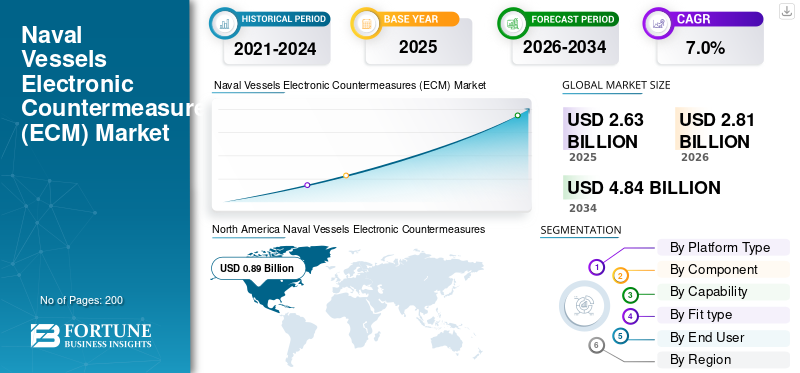

O tamanho do mercado de contramedidas eletrônicas de navios navais (ECM) foi avaliado em US$ 2,63 bilhões em 2025. O mercado deve crescer de US$ 2,81 bilhões em 2026 para US$ 4,84 bilhões até 2034, exibindo um CAGR de 7,0% durante o período de previsão.A América do Norte dominou o mercado de contramedidas eletrônicas para embarcações navais (ecm) com uma participação de mercado de 33,84% em 2025.

O mercado global de contramedidas eletrônicas para embarcações navais (ECM) abrange sistemas de guerra eletrônica embarcados usados para detectar, bloquear, enganar e desviar sensores hostis e sistemas de orientação de armas direcionados a embarcações navais. O mercado está a ser apoiado pelo aumento dos orçamentos de defesa, por um foco mais forte na capacidade de sobrevivência da frota e pela crescente procura de ataques eletrónicos, apoio eletrónico e capacidades de inteligência de sinais. O crescimento é especialmente visível na América do Norte, na Ásia-Pacífico e no Médio Oriente, onde os programas de modernização naval estão a impulsionar ativamente o crescimento do mercado no contexto mais amplo.mercado de guerra eletrônica.

Os principais players do mercado são Lockheed Martin, Northrop Grumman, BAE Systems, L3Harris Technologies e Elbit Systems. Estas empresas estão a impulsionar o crescimento do mercado através da integração de sistemas, programas de atualização e uma cadeia de abastecimento de defesa avançada. Os seus desenvolvimentos em sistemas modulares de guerra electrónica, actualizações lideradas por software e soluções de protecção de navios estão a resultar numa capacidade expandida e numa quota de mercado competitiva devido a um posicionamento tecnológico mais forte durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências de mercado de contramedidas eletrônicas de navios navais (ECM)

A integração da arquitetura de guerra eletrônica Soft-Kill em camadas está emergindo como uma importante tendência de mercado

Uma tendência importante no mercado é a mudança de bloqueadores autônomos ou lançadores de engodo para arquiteturas integradas de soft-kill que conectam detecção, comando e controle, interferência e resposta de engodo em uma única estrutura. As marinhas procuram cada vez mais sistemas que possam reagir mais rapidamente às modernas ameaças de mísseis antinavio, coordenar múltiplas camadas de contramedidas e ser integrados nas frotas de superfície atuais e futuras. Esta tendência é importante porque transforma o ECM de um complemento defensivo com hardware pesado para uma função de combate mais interligada e liderada por software, tornando a capacidade de sobrevivência da frota mais adaptativa e operacionalmente coerente.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento dos programas de modernização naval e dos requisitos de sobrevivência eletrônica estão impulsionando o crescimento do mercado

O crescimento do mercado de contramedidas eletrônicas de embarcações navais (ECM) está aumentando devido à rápida modernização das frotas navais, principalmente na Ásia-Pacífico, América do Norte e Oriente Médio. À medida que as ameaças de mísseis antinavio e os sistemas guiados por radar se tornam mais avançados, as marinhas estão encomendando sistemas de guerra eletrônica que combinam ataque eletrônico, suporte eletrônico einteligência de sinaispara resposta a ameaças em tempo real. O aumento dos orçamentos de defesa está a apoiar a aquisição de conjuntos de ECM da próxima geração, e a integração destes sistemas tanto em programas de construção nova como de modernização está a impulsionar significativamente o crescimento do mercado em todo o mercado mais amplo de guerra electrónica.

Em dezembro de 2023, a Marinha dos EUA concedeu à Northrop Grumman um contrato para fornecer os sistemas Bloco 3 do Programa de Melhoria da Guerra Eletrônica de Superfície (SEWIP), projetados para melhorar a capacidade de ataque eletrônico a bordo contra ameaças avançadas, destacando o papel do ECM em programas de modernização naval.

RESTRIÇÕES DE MERCADO

A alta complexidade de integração e os custos do ciclo de vida restringem o desenvolvimento do mercado

Uma grande restrição no mercado global é a complexidade da integração de sistemas de guerra electrónica com plataformas navais existentes, particularmente em programas de modernização. Além disso, o ECM moderno exige um acoplamento perfeito com sistemas de gestão de combate, sensores e componentes eletrónicos de bordo, resultando num aumento tanto do risco técnico como do custo. Além disso, as despesas do ciclo de vida, que consistem em atualizações, testes e manutenção de software, pressionam os orçamentos de defesa, especialmente em mercados mais pequenos, restringindo ainda mais o crescimento do mercado.

OPORTUNIDADES DE MERCADO

A expansão dos programas de retrofit e atualização cria oportunidades de crescimento significativas

Uma grande oportunidade no mercado reside na grande base instalada de frotas antigas que necessitam de modernização. Muitas marinhas, principalmente fora da América do Norte, não estão a substituir plataformas ao mesmo ritmo, mas estão a actualizar os navios existentes com sistemas avançados de guerra electrónica. Isso cria demanda por programas de modernização de soluções modulares de ECM, incluindo recursos como ataque eletrônico, suporte eletrônico e inteligência de sinais. À medida que os orçamentos de defesa se concentram no investimento em atualizações de capacidade de sobrevivência em vez da substituição completa da plataforma, o mandato orientado para a modernização está a impulsionar o crescimento do mercado.

DESAFIOS DO MERCADO

A rápida evolução das ameaças eletrônicas e de mísseis representa os principais desafios do mercado

O desenvolvimento de ameaças electrónicas e de mísseis representa grandes problemas no mercado actual. Os sistemas anti-navio que utilizam tecnologia moderna tornaram-se eficazes para lidar com técnicas antiquadas de interferência eletrônica e isca. Portanto, os sistemas de guerra electrónica continuam a evoluir e os fabricantes de equipamento original (OEM), incluindo Lockheed Martin, Northrop Grumman, BAE Systems, L3Harris Technologies e Elbit Systems, precisam de desenvolver constantemente as suas capacidades em ataques electrónicos, suporte e inteligência. Além disso, também é importante que as marinhas tenham versões atualizadas de software e outras atualizações, colocando mais pressão financeira e desafiando o crescimento do mercado.

Impacto dos conflitos em curso

Os conflitos em curso estão acelerando a demanda por capacidade de sobrevivência naval em camadas e atualizações de ECM em frotas globais

Os conflitos em curso estão a ter um impacto directo no mercado global, reforçando a exposição dos navios de guerra modernos e das rotas comerciais a mísseis antinavio, drones e outras ameaças guiadas electronicamente. O ambiente de conflito dentro e em torno do Mar Vermelho, combinado com uma concorrência mais ampla entre estados e por procuração, levou as marinhas a colocarem maior ênfase nos sistemas de guerra electrónica que podem detectar, perturbar, enganar e derrotar ameaças que chegam em tempo real. Isto está a aumentar a importância do ataque electrónico, da implantação de engodos e das arquitecturas integradas de soft-kill, ao mesmo tempo que reforça a necessidade de ciclos de modernização mais rápidos e de maiores gastos com a capacidade de sobrevivência dos principais combatentes de superfície.

Em março de 2024, o Comando Central dos EUA informou que as forças Houthi dispararam um ataque anti-naviomíssil balísticono sul do Mar Vermelho e que as forças dos EUA também conduziram ataques de autodefesa contra dois mísseis de cruzeiro antinavio avaliados como uma ameaça iminente para navios mercantes e navios da Marinha dos EUA.

Análise de Segmentação

Por tipo de plataforma

O segmento de combatentes de superfície de ponta domina o mercado devido ao foco em requisitos avançados de guerra eletrônica embarcada

Com base no tipo de plataforma, o mercado é categorizado em combatentes de superfície de ponta, combatentes de nível médio, embarcações de capital/grande convés, entre outros.

Os combatentes de superfície de ponta dominaram o mercado em 2025, porque destróieres, fragatas avançadas e outros navios de guerra de superfície de primeira linha carregam o fardo mais pesado de interferência de radar, engano, coordenação de isca e resposta integrada de soft kill. Estas plataformas operam nos ambientes com maior densidade de ameaças e, portanto, requerem sistemas de guerra electrónica mais sofisticados do que as embarcações de nível inferior. Eles também precisam de atualizações de maior valor e de uma integração mais profunda do sistema, mantendo-os no centro dos gastos em ECM, mesmo que os combatentes de nível intermediário expandam seu papel ao longo do tempo.

Espera-se que o segmento de combatentes de nível médio cresça a um CAGR de 8,1% durante o período de previsão.

Por componente

Hardware de contramedidas domina o mercado devido à implantação de efeitos soft-kill contra ameaças

Com base nos componentes, o mercado é classificado em sensores e cadeia de recepção, efetores, hardware de contramedidas, eletrônica de missão, software e suporte, entre outros.

O hardware de contramedidas dominou o mercado global em 2025, porque a capacidade de sobrevivência naval depende fortemente da camada de implantação física, principalmente lançadores de engodo, sistemas de contramedidas descartáveis, lançadores treináveis e hardware defensivo a bordo associado. Embora o software, a eletrônica da missão e a lógica de resposta estejam se tornando mais importantes, a camada de hardware continua sendo a parte mais notável e consistentemente adquirida de muitos programas navais de ECM, porque apoia diretamente o navio na implantação de efeitos de soft kill contra ameaças que chegam. Isso mantém o hardware de contramedidas no centro do investimento em programas de nova construção e modernização.

Espera-se que o segmento de software e suporte apresente o crescimento mais rápido, registrando um CAGR de 8,9% no período previsto.

Por capacidade

O bloqueio de radar domina o mercado devido à sua função central de resposta ativa na indústria de guerra eletrônica

O mercado é ainda dividido por capacidade em bloqueio de radar, bloqueio de engano, contramedidas de engodo e conjunto integrado de soft-kill.

O bloqueio de radar dominou a participação de mercado global de contramedidas eletrônicas (ECM) de embarcações navais em 2025, pois é a principal capacidade direta e operacionalmente importante para degradar o rastreamento de radar hostil, o desempenho do buscador de mísseis e a eficácia do controle de fogo contra embarcações navais. Além disso, ainda é a espinha dorsal de muitos sistemas de guerra eletrônica embarcados, especialmente em grandes combatentes que precisam responder rapidamente em ambientes eletromagnéticos densos. O engano, as iscas e a coordenação integrada de soft-kill estão ganhando relevância; o bloqueio de radar continua a deter a maior parcela porque é a principal função de resposta ativa no mercado mais amplo de guerra eletrônica e continua importante para os programas de sobrevivência naval.

O bloqueio fraudulento é o segmento que mais cresce e deverá crescer a um CAGR de 7,8% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de ajuste

Segmento de retrofit liderou o mercado devido à instalação de modernos sistemas de guerra eletrônica

Com base no tipo de ajuste, o mercado é bifurcado em ajuste de linha e retroajuste.

O segmento de retrofit liderou o mercado global em 2025. Uma grande parte da frota naval mundial está envelhecida e precisa de atualizações em vez de substituição completa. Adicionar sistemas modernos de guerra eletrônica, como ataque eletrônico, suporte eletrônico e recursos de engodo, às plataformas existentes é econômico e mais rápido do que novos programas de construção. Portanto, as marinhas concentram-se na atualização dos navios mais antigos com melhores conjuntos de ECM para combater as ameaças em constante mudança. Isto torna o retrofit um factor importante para impulsionar o crescimento do mercado global de guerra electrónica.

O line-fit é o segmento que mais cresce no mercado e deverá crescer a um CAGR de 8,0% durante o período de previsão.

Por usuário final

O segmento da Marinha liderou o mercado devido à instalação de sistemas avançados de guerra eletrônica embarcados

Com base no usuário final, o mercado é segmentado em marinha e guarda costeira/segurança marítima.

O segmento da marinha detinha a maior participação de mercado de contramedidas eletrônicas (ECM) para embarcações navais em 2025, uma vez que sistemas avançados de guerra eletrônica embarcados são instalados principalmente em combatentes navais em áreas marítimas de alta ameaça. Destruidores, fragatas, corvetas, porta-aviões e outros navios de guerra precisam de uma integração de ataque eletrônico, suporte eletrônico, controle de isca e maior capacidade de sobrevivência em comparação com a guarda costeira ousegurança marítimafrotas. Portanto, a maior parte dos gastos em ECM concentra-se nas marinhas; nessas áreas, a intensidade da missão, a complexidade da plataforma e as necessidades de modernização da frota são maiores.

Espera-se que o segmento de guarda costeira/segurança marítima apresente o crescimento mais rápido do mercado, registrando um CAGR de 8,8% no período de previsão.

Perspectiva regional do mercado de contramedidas eletrônicas de navios navais (ECM)

Por região, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Naval Vessels Electronic Countermeasures (ECM) Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação de mercado e deverá crescer a um CAGR de 5,3% durante o período de previsão. O domínio deve-se ao facto de a região combinar a base de sistemas de guerra electrónica embarcada mais madura do mundo com gastos de modernização sustentada em combatentes de ponta. A Marinha dos EUA continua a ser o maior contribuinte, apoiada por actualizações em grande escala no ataque electrónico, no alerta de ameaças e na defesa contra mísseis antinavio, enquanto o Canadá acrescenta uma camada de modernização menor, mas ainda relevante, através de programas de apoio à guerra electrónica e a fragatas. Como resultado, a região detém a maior posição de mercado devido à forte escala da frota, à profunda capacidade de integração e ao investimento consistente em sistemas navais centrados na capacidade de sobrevivência.

Mercado de contramedidas eletrônicas (ECM) para navios navais dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 0,83 mil milhões de dólares em 2025, crescendo a um CAGR de 5,1% durante o período de previsão.

Europa

A Europa detinha cerca de 28,21% de participação no mercado global em 2025. A Europa é um mercado focado na tecnologia e orientado para a integração no setor ECM. Fortes capacidades industriais e programas de defesa colaborativos apoiam este mercado. O Reino Unido, França, Alemanha e Itália estão a modernizar as suas frotas com sistemas melhorados de guerra electrónica. Eles se concentram particularmente na interoperabilidade, na cooperação da OTAN e na capacidade de morte suave em camadas. A região estabeleceu empresas como a BAE Systems e fornecedores confiáveis de subsistemas. Esses atores fazem investimentos consistentes em ataque eletrônico, suporte eletrônico e inteligência de sinais.

Mercado de contramedidas eletrônicas (ECM) de navios navais da França

O mercado francês atingiu aproximadamente 0,13 mil milhões de dólares em 2025, equivalente a cerca de 17,43% das receitas da Europa.

Mercado de contramedidas eletrônicas (ECM) para navios navais do Reino Unido

O mercado do Reino Unido situou-se em cerca de 0,14 mil milhões de dólares em 2025, representando cerca de 18,46% das receitas da Europa.

Ásia-Pacífico

A Ásia-Pacífico detém uma participação significativa do mercado e deverá crescer no maior CAGR de 8,7% durante o período de previsão. O crescimento do mercado da região é impulsionado pela expansão da frota e pelo aumento das tensões marítimas nesta região. A China, a Índia, o Japão e a Coreia do Sul estão a aumentar os orçamentos de defesa, conduzindo tanto a novos programas de construção como à procura de modernização de ECM avançado. A região também está a migrar para o desenvolvimento local, ao mesmo tempo que estabelece parcerias com empresas globais como a Lockheed Martin, a Northrop Grumman, a L3Harris Technologies e a Elbit Systems. Esta combinação de escala, esforços de modernização e crescimento de capacidade torna a Ásia-Pacífico um ator importante no mercado global devido às atividades de aquisição em curso.

Mercado de contramedidas eletrônicas (ECM) para navios navais da China

As receitas do mercado chinês situaram-se em cerca de 0,21 mil milhões de dólares em 2025, representando cerca de 29,77% das vendas globais.

Mercado de contramedidas eletrônicas de navios navais do Japão (ECM)

O mercado japonês em 2025 situou-se em cerca de 0,13 mil milhões de dólares, representando cerca de 17,46% das receitas da Ásia-Pacífico.

Resto do mundo

O resto do mundo inclui a região do Oriente Médio e África e da América Latina. O resto do mundo detém uma participação de mercado comparativamente menor, mas espera-se que cresça a um CAGR de 6,8% durante o período de previsão. No Médio Oriente e em África, a procura provém de plataformas de elevado valor que dão prioridade à capacidade de sobrevivência e aos sistemas de guerra electrónica de resposta rápida. A América Latina está focada na atualização de frotas intermediárias e na integração econômica do ECM.

Mercado de contramedidas eletrônicas (ECM) de navios navais da América Latina

O mercado na América Latina atingiu cerca de 0,08 mil milhões de dólares em 2025, representando cerca de 30,52% das receitas do resto do mundo.

Mercado de contramedidas eletrônicas (ECM) de navios navais do Oriente Médio e África

O mercado do Médio Oriente e África situou-se em cerca de 0,19 mil milhões de dólares em 2025, representando cerca de 69,48% do resto do mundo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Profundidade tecnológica, capacidade de integração naval e execução de atualização estão definindo a competição entre os principais participantes

O cenário competitivo do mercado apresenta as principais empresas globais de defesa e fornecedores especializados em guerra eletrônica. Eles competem com base na maturidade do sistema, na capacidade de integração naval, nas opções de atualização e na sua presença na frota existente. A Northrop Grumman tem uma posição forte no SEWIP Bloco 3 da Marinha dos EUA. Este sistema aprimora a frota com ataques eletrônicos não cinéticos. A BAE Systems continua sendo o principal participante devido à sua integração mais ampla de defesa naval e opções adicionais de sobrevivência. A L3Harris Technologies é significativa através de suas medidas de apoio eletrônico marítimo e integração geral do sistema de missão naval. A Elbit Systems está aumentando seu papel com guerra eletrônica naval, inteligência de sinais e soluções de contramedidas de engodo focadas na defesa moderna de mísseis anti-navio.

O principal diferencial entre os principais players não é apenas o fornecimento de hardware, mas a capacidade das empresas de fornecer uma arquitetura de sobrevivência mais completa em programas de nova construção e modernização. O mercado está caminhando para estruturas integradas de soft-kill que conectam detecção, ataque eletrônico, implantação de chamariz e comando e controle, o que favorece empresas que podem suportar longos ciclos de atualização e integração complexa de frotas.

Lista das principais empresas de contramedidas eletrônicas (ECM) para navios navais perfiladas

- Northrop Grumman Corporation (EUA)

- Lockheed Martin Corporation(NÓS.)

- BAE Systems plc. (REINO UNIDO.)

- L3Harris Technologies, Inc.

- (Israel)

- Grupo Thales (França)

- Saab AB (Suécia)

- Leonardo S.p.A. (Itália)

- Indra Sistemas, S.A. (Espanha)

- HENSOLDT AG (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:Rafael e Elbit Systems anunciaram que receberam um contrato para fornecer uma solução de autoproteção EW marítima para novas fragatas de países europeus da OTAN, incluindo um Sistema de Controle e Lançamento de Chamariz Naval (DCLS) e capacidade integrada de autoproteção relacionada.

- Novembro de 2024:O Naval Group assinou um Memorando de Entendimento com a Thales e o KNDS para desenvolver o sistema de lançamento modular e multifuncional (MPLS), projetado para responder a ameaças assimétricas por meio da implantação de múltiplos efetores, incluindo aplicações de soft kill e contramedidas relevantes para guerra eletrônica naval.

- Outubro de 2024:O Ministério da Defesa do Reino Unido assinou um contrato avaliado em 3,64 milhões de dólares para cartuchos de teste e prática e trabalho de avaliação de segurança relacionado para apoiar os testes do lançador EWCM 1a Ancilia.

- Outubro de 2024:A Lockheed Martin anunciou sua primeira venda internacional de SEWIP para o Japão, sob um contrato de US$ 113,00 milhões com a Marinha dos EUA para produção plena dos sistemas SEWIP Bloco 2 AN/SLQ-32(V)6 e AN/SLQ-32C(V)6 para a Marinha dos EUA e o Governo do Japão por meio do programa de Vendas Militares Estrangeiras.

- Março de 2024:O governo do Reino Unido concedeu um contrato no valor de 170,10 milhões de dólares para equipar os navios de guerra da Marinha Real com lançadores de engodo treináveis Ancilia para combater ameaças de mísseis e drones.

- Setembro de 2022:O Naval Group lançou o HS Kimon, a primeira fragata FDI para a Marinha Helênica, e afirmou que o navio se beneficia das mais recentes inovações da Thales emradar, sonar e guerra eletrônica.

- Dezembro de 2020:O Ministério da Defesa do Reino Unido lançou a primeira fase do seu Programa de Guerra Eletrónica Marítima (MEWP) no valor de 676,27 milhões de dólares. O programa cobre a capacidade de guerra eletrônica marítima de próxima geração para a Marinha Real e apoia a implantação futura nos principais combatentes de superfície.

COBERTURA DO RELATÓRIO

A análise global do mercado de contramedidas eletrônicas de embarcações navais (ECM) fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos dos principais especialistas do setor e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,0% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de plataforma

|

|

Por componente

|

|

|

Por capacidade

|

|

|

Por tipo de ajuste

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,63 mil milhões de dólares em 2025 e deverá atingir 4,84 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,89 bilhão.

Espera-se que o mercado apresente um CAGR de 7,0% durante o período de previsão.

O segmento de combatentes de superfície de ponta liderou o mercado por tipo de plataforma.

O aumento dos programas de modernização naval e dos requisitos de sobrevivência eletrônica estão impulsionando o crescimento do mercado.

Os principais players do mercado incluem Northrop Grumman, Lockheed Martin, BAE Systems, L3Harris Technologies, Elbit Systems e Thales.

A América do Norte dominou o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco