Tamanho do mercado de transceptores ópticos, participação e análise de impacto COVID-19, por taxa de transmissão (menos de 10 Gbps, 10 Gbps a 40 Gbps, 41 Gbps a 100 Gbps e além de 100 Gbps), por distância de transmissão (curta distância e longa distância), por fator de forma (SFP, SFP+, CFP, QSFP e outros), por aplicação (telecomunicações, data centers, redes empresariais e outros). Outros) e Previsão Regional, 2026-2034

(Oferta válida até 15th Aug 2026)

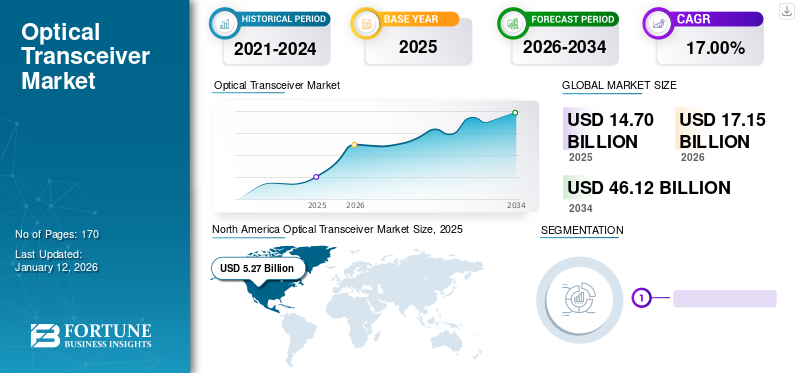

Tamanho do mercado de transceptores ópticos e perspectivas futuras

O tamanho global do mercado de transceptores ópticos foi avaliado em US$ 14,7 bilhões em 2025 e deve crescer de US$ 17,15 bilhões em 2026 para US$ 46,12 bilhões até 2034, exibindo um CAGR de 17,00% durante o período de previsão. A América do Norte dominou o mercado global de transceptores ópticos com uma participação de 35,90% em 2025.

O transceptor óptico é a parte central da comunicação óptica e compreende um dispositivo optoeletrônico, como um circuito funcional e uma interface óptica. A função principal deste transceptor é converter sinais elétricos em sinais luminosos. Como este transceptor ajuda a preencher a lacuna entre os dispositivos eletrônicos e os cabos de fibra óptica, ele se tornou uma parte significativa do módulo óptico comum nos últimos anos. Os transceptores de fibra são principalmente produtos business-to-business (B2B), usados emtelecomunicação, data center, redes corporativas e outros aplicativos relacionados à infraestrutura.

O crescimento do mercado é atribuído principalmente ao crescimento das implantações 5G, à crescente economia dos data centers, aos avanços na tecnologia de fibra óptica e ao aumento da demanda por transmissão de dados em todo o mundo. De acordo com a Groupe Speciale Mobile Association (GSMA), uma organização sem fins lucrativos que representa o ecossistema móvel, até 2025, prevê-se que as redes 5G cubram um terço da população global. A taxa de implantação do 5G na região Ásia-Pacífico é a mais alta do mundo. Coreia do Sul, Austrália, China e Japão superaram outros países no que diz respeito à implantação de redes 5G.

As crescentes implantações de 5G aumentam a demanda por transceptores, já que a rede de cabos 5G precisa de maior densidade de estação base/local de célula. Os transceptores ópticos oferecem largura de banda e taxa de transferência para atender às crescentes demandas das redes 5G. Além disso, os transceptores desempenham um papel fundamental no fornecimento de conectividade de baixa latência em redes 5G, tornando-os ideais para aplicações sensíveis à latência, como aplicações de videoconferência, veículos autônomos e automação industrial.

Os principais players estão lançando cada vez mais transceptores de alta taxa para atender à crescente demanda por transceptores exigidos nas redes 5G.

Por exemplo,

- Em 2021, a Marvell e a OE Solutions colaboraram para oferecer o módulo transceptor óptico QSFP-DD coerente 100G para backhaul 5G e aplicações de acesso metropolitano. Este transceptor facilita a mudança de soluções coerentes de 10G para 100G, fornecendo o desempenho necessário para aplicações de acesso metropolitano e 5G.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de transceptores ópticos

- Tamanho do mercado em 2025: US$ 14,7 bilhões

- Tamanho do mercado em 2026: US$ 17,15 bilhões

- Tamanho do mercado previsto para 2034: US$ 46,12 bilhões

- CAGR: 17,00% (2026–2034)

- A América do Norte dominou o mercado com uma participação de 35,90% em 2025.

- O segmento de longa distância deverá liderar o mercado com 53,64% de participação em 2026.

- Espera-se que o segmento SFP+ domine o mercado, respondendo por 40,52% do mercado global em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha 4,38 mil milhões de dólares em 2025 e prevê-se que atinja 5,17 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 5,27 mil milhões de dólares em 2025 e prevê-se que atinja 6,11 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 2,67 mil milhões de dólares em 2025 e deverá crescer para 3,10 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 1,35 bilhão até 2026.

Japão

O mercado do Japão deverá atingir 0,46 mil milhões de dólares até 2026.

Leia mais

IMPACTO DA COVID-19

Aumento da demanda por transmissão de dados em alta velocidade durante a pandemia impulsionou o crescimento do mercado

A pandemia de COVID-19 apresentou oportunidades de crescimento significativas para os principais intervenientes devido ao aumento da procura de transmissão de dados de alta velocidade durante a pandemia. A pandemia causou um aumento sem precedentes na utilização da tecnologia digital devido às rigorosas medidas de distanciamento social e aos confinamentos a nível nacional. Durante o surto, a procura por serviços de comunicação de banda larga disparou, com alguns operadores a registarem um aumento de quase 60% no tráfego da Internet. À medida que o tráfego de dados aumentou significativamente, as empresas aumentaram a sua infra-estrutura tecnológica para satisfazer a crescente procura. Isso resultou em um aumento no investimento em expansão de largura de banda e equipamentos de rede.

Além disso, a pandemia acelerou a procura por data centers em todo o mundo. De acordo com a Jones Lang LaSalle IP, Inc., nos EUA, a demanda por data centers atingiu 619,3 MW durante a pandemia, representando um crescimento de 72,9% em comparação com 2019. Isso, por sua vez, impulsionou a demanda por transceptores para suportar a transmissão de dados em alta velocidade dentro e entre data centers.

Tendências do mercado de transceptores ópticos

Aumento da adoção da tecnologia fotônica de silício para ajudar no crescimento do mercado

O uso da fotônica de silício como meio óptico aumentou rapidamente nos últimos anos, pois ajuda a superar gargalos de largura de banda nas comunicações ópticas.Fotônica de silíciocombina transceptores fotônicos e eletrônicos, permitindo conversão e transmissão fotoelétrica em um chip de silício usando tecnologia fotônica de silício. Os transceptores fotônicos de silício são dispositivos compactos e com baixo consumo de energia que se alinham à crescente ênfase na sustentabilidade nas operações de data center. A adoção desta tecnologia está ganhando impulso rapidamente devido à sua capacidade de oferecer uma solução barata e escalável para transmissão de dados em alta velocidade. Espera-se que as aquisições e lançamentos de produtos pelos principais players contribuam para o crescimento dos transceptores fotônicos de silício. Por exemplo,

- Em 2023, a Jabil Inc. anunciou a aquisição do negócio de módulos ópticos fotônicos de silício da Intel Corporation. Através desta aquisição, a Jabil fabricará e venderá transceptores fotônicos de silício da Intel e desenvolverá modelos futuros desses transceptores.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de transceptores ópticos

Aumentando o tráfego de dados móveis globalmente para impulsionar o crescimento do mercado

De acordo com a Ericsson, o tráfego da rede móvel global aumentou 33% entre o segundo trimestre de 2022 e o segundo trimestre de 2023. Além disso, prevê-se que o consumo médio de dados por smartphone aumente de 21 GB em 2023 para 56 GB em 2029. O crescimento do tráfego de dados móveis é atribuído principalmente ao número crescente desmartphoneusuários, aplicativos com uso intensivo de dados e aumento do streaming de vídeo em mídias sociais pelos usuários. O aumento global no tráfego de dados contribui para a procura de transceptores para lidar com os crescentes volumes de dados. Na indústria de comunicação de dados em rápida evolução, transceptores desempenham um papel importante, permitindo a transmissão de informações de longa distância, baixa latência, alta velocidade e eficiente. Os transceptores ópticos atuam como uma importante ponte entre os sinais eletrônicos e ópticos, transferindo e recebendo dados através de fibras ópticas com precisão e confiabilidade excepcionais.

FATORES DE RESTRIÇÃO

Desafios de compatibilidade e altos custos para limitar o crescimento do mercado

Espera-se que vários desafios limitem o crescimento do mercado. Entre eles, a compatibilidade continua a ser um grande desafio para operadores e gestores de projetos. A infraestrutura de fibra óptica existente geralmente requer investimentos adicionais em atualizações ou modificações de rede durante a instalação e atualização de novos transceptores. Os transceptores avançados apresentam vários problemas na implantação e também na manutenção, o que pode ser um desafio para a adoção generalizada. Lidar com questões de compatibilidade e selecionar o transceptor certo requer várias considerações, como comprimento de onda, arquitetura de rede, especificações de equipamento, requisitos de desempenho, planos de expansão futuros, fatores de custo, padrões de interface e taxas de transferência de dados entre módulos ópticos. Há uma demanda limitada por transceptores em regiões com infraestrutura limitada de fibra óptica, restringindo o crescimento do mercado nessas áreas. Além disso, as interrupções na cadeia de suprimentos são outro fator importante que limita o crescimento do mercado de transceptores ópticos.

Análise de segmentação de mercado de transceptores ópticos

Por análise de taxa de transmissão

Segmento além de 100 Gbps para liderar o mercado devido à crescente demanda por transmissão de dados em alta velocidade

Com base na taxa de transmissão, o mercado é dividido em menos de 10 Gbps, 10 Gbps a 40 Gbps, 41 Gbps a 100 Gbps e além de 100 Gbps.

Prevê-se que o segmento além de 100 Gbps cresça com o maior CAGR.contribuindo com 38,95% globalmente em 2026.Com a proliferação de tecnologias emergentes, comoInteligência Artificial (IA)e a crescente demanda por transmissão de dados em alta velocidade, menos de 100 Gbps não conseguem atender às demandas do mercado. Para atender aos requisitos de alta largura de banda, a demanda por taxas de transmissão superiores a 100 Gbps está aumentando rapidamente. As taxas de transmissão acima de 100 Gbps incluem taxas de 400 Gbps e 800 Gbps que fornecem transmissão de dados em alta velocidade necessária para computação de alto desempenho (HPC), computação em nuvem, data centers e aplicações de telecomunicações.

O segmento de 10 Gbps a 40 Gbps detinha a maior participação de mercado de transceptores ópticos em 2022, devido ao tráfego global de dados, expansão da computação em nuvem e aplicações que exigem transmissão de dados mais rápida e confiável.

Por análise de distância de transmissão

Transceptores de curta distância O crescimento impulsionou o aumento da demanda por comunicações rápidas em distâncias curtas

Com base na distância de transmissão, o mercado é dividido em curta e longa distância.

Espera-se que o segmento de curta distância testemunhe a maior taxa de crescimento durante o período de previsão. Os transceptores de curta distância desempenham um papel fundamental para o 5G, oInternet das Coisas (IoT)e aplicativos de computação de ponta. Os dispositivos IoT exigem comunicações de curta distância estáveis e mais rápidas em cidades e fábricas inteligentes, impulsionando a demanda por transceptores.

O segmento de longa distância deverá dominar o mercado com uma participação de 53,64% em 2026.devido à implantação de infra-estruturas de fibra óptica para ligações de longo curso e ao aumento da procura de transmissão de grandes volumes de dados entre locais geograficamente dispersos. Grandes empresas com escritórios globais muitas vezes necessitam de transceptores de longa distância para conectividade estável e de alta velocidade.

Por análise de fator de forma

Diferentes benefícios dos transceptores SFP+ para impulsionar o crescimento do segmento SFP+

Com base no fator de forma, o mercado é dividido em SFP, SFP+, CFP, QSFP, entre outros.

O segmento SFP+ deverá dominar o mercado com uma participação de 40,52% em 2026. Os transceptores SFP+ são uma versão atualizada dos transceptores SFP que suportam taxas de transmissão de dados mais altas de até 10 Gbps. SFP+ cobre transmissões de 30 a 120 km e está disponível com vários tipos de conectores, incluindo LC Duplex, LC Simplex e RJ45. Os principais benefícios dos transceptores SFP+ incluem tamanho compacto, menor custo e alta velocidade. O SFP+ oferece maior velocidade do que os módulos SFP, atendendo assim à crescente demanda por transmissão de dados em alta velocidade.

Transceptores QSFP para exibir rápido crescimento durante o período de previsão. QSFP significa transceptor conectável de fator de forma quádruplo pequeno. Eles são transceptores compactos usados para data centers e outros padrões de comunicação. Os QSFPs são cada vez mais usados em aplicações de data center devido ao seu menor consumo de energia e melhor desempenho térmico.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumentando a adoção da tecnologia em nuvem para impulsionar o crescimento do segmento de data centers

Com base na aplicação, o mercado é segmentado em telecomunicações, data centers, redes corporativas, entre outros.

Prevê-se que o segmento de data center testemunhe a maior taxa de crescimento durante o período de previsão.Espera-se que o segmento de data center lidere o mercado, contribuindo com 39,53% globalmente em 2026.Os transceptores desempenham um papel importante na Interconexão de Data Centers (DCI) para conectar dois ou mais data centers em distâncias curtas ou longas. Além disso, os transceptores conectam servidores dentro dos data centers, permitindo uma comunicação mais rápida entre vários nós de computação. Durante o período de previsão, espera-se que a indústria de data centers cresça rapidamente devido ao aumento da adoção da nuvem, ao crescimento da IoT e ao aumento dabordacomputação. Prevê-se que isso, por sua vez, aumente o crescimento do mercado.

O segmento de telecomunicações dominou o mercado em 2022 com a maior participação de mercado. Inúmeros fatores estão impulsionando a demanda por transceptores no setor de telecomunicações. Esses fatores incluem aumento do tráfego de dados, atualizações de redes ópticas e rápida implantação de redes 5G.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado é estudado na América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico. Eles são ainda categorizados em países.

North America Optical Transceiver Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, o mercado da América do Norte situou-se em 5,27 mil milhões de dólares, representando 35,90% da procura global, e deverá crescer para 6,11 mil milhões de dólares em 2026. Espera-se que a América do Norte detenha a maior quota de mercado devido à infra-estrutura de telecomunicações bem estabelecida da região, à rápida implementação de 5G e à presença de intervenientes importantes.A América do Norte dominou o mercado global em 2025, com um tamanho de mercado de US$ 5,27 bilhões.Os EUA mantiveram a sua liderança na América do Norte devido à rápida expansão dos centros de dados, impulsionada pela procura robusta de serviços em nuvem e pelo volume crescente de dados digitais. Os EUA são o principal centro global para a indústria de data centers, com mais de 2.600 data centers espalhados por todo o país. Os transceptores conectam e transmitem dados dentro e entre esses data centers. O mercado dos EUA deverá atingir US$ 1,35 bilhão até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo US$ 4,38 bilhões em 2025, representando 29,80% de participação, e deverá atingir US$ 5,17 bilhões em 2026. Prevê-se que o mercado da Ásia-Pacífico cresça com a maior taxa de crescimento durante o período de previsão devido à crescente adoção da nuvem, à rápida implementação de 5G, ao aumento da demanda por internet de alta velocidade e ao crescimento nas instalações de data center. De acordo com a GSMA, em 2022, havia mais de 1,73 mil milhões de assinantes móveis únicos na região Ásia-Pacífico. Prevê-se que 130 mil milhões de dólares sejam adicionados à economia da região até 2030. É um dos primeiros a adotar a tecnologia 5G a partir de 2023. 11 países da região anunciaram a disponibilidade comercial da rede 5G, incluindo China, Coreia do Sul, Austrália, Japão, Índia, Malásia, Indonésia, Nova Zelândia, Filipinas, Singapura e Tailândia. O mercado do Japão deverá atingir 0,46 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,88 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,83 mil milhões de dólares até 2026.

Europa

A região da Europa capturou 21,10% do mercado global em 2025, gerando 2,67 mil milhões de dólares em receitas, e deverá atingir 3,1 mil milhões de dólares em 2026. O crescimento do mercado na Europa é impulsionado pela expansão dos centros de dados e por iniciativas governamentais de apoio focadas na melhoria da infraestrutura digital e na crescente procura por conectividade de alta velocidade e fiável em vários setores. De acordo com a Jones Lang LaSalle IP, Inc., a Europa registou a maior procura por capacidade de data center (114MW) de Abril a Junho. O mercado do Reino Unido deverá atingir 0,5 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,60 mil milhões de dólares até 2026.

Ámérica do Sul

Na América do Sul, o crescimento da infraestrutura de telecomunicações e o desenvolvimento dos data centers estão impulsionando o crescimento do mercado. Prevê-se que o Brasil lidere o mercado devido ao maior número de data centers do país. Além disso, o Brasil está fazendo um rápido progresso no 5G em comparação com outros países desta região. De acordo com a GSMA, espera-se que os assinantes 5G no Brasil atinjam 179 milhões até 2030, contra 36,2 milhões em 2025. Espera-se que todos esses fatores aumentem a demanda por transceptores nesta região.

América latina

Em 2025, a América Latina representou 1,17 mil milhões de dólares, representando 8,00% do mercado mundial, e prevê-se que cresça para 1,36 mil milhões de dólares em 2026.

Oriente Médio e África

O mercado do Médio Oriente e África representou 0,77 mil milhões de dólares em 2025, representando 5,20% da indústria global, e deverá atingir 0,9 mil milhões de dólares em 2026. A região do Médio Oriente e África (MEA) apresenta um crescimento significativo devido a iniciativas governamentais e à presença de economias emergentes. Os Emirados Árabes Unidos lideram o mundo em termos de conectividade de fibra óptica. De acordo com o conselho FTTH, em 2022, os Emirados Árabes Unidos alcançaram uma taxa de penetração de FTTH de 94,3%, a mais alta do mundo.

Lista das principais empresas no mercado de transceptores ópticos

O foco dos participantes do mercado em crescimento no fortalecimento de sua posição com desenvolvimentos contínuos impulsionando o crescimento do mercado

O mercado global consiste em atores-chave, como Coherent Corp., InnoLight Technology, HiSilicon Optoelectronics Co., Ltd., Cisco Systems, Inc., Broadcom Inc., Eoptolink Technology Inc., Ltd., Accelink Technology Co. Essas principais empresas de transceptores ópticos concentram-se na expansão de suas operações adotando estratégias, incluindo lançamentos de produtos, fusões e aquisições, parcerias e colaborações. Por exemplo,

- Em março de 2023, a Eoptolink Technology Inc., Ltd., fabricante de transceptores de alta velocidade, fortaleceu seu portfólio de produtos lançando um transceptor BIDI multimodo em várias versões, incluindo 100G, 400G e 800G. O transceptor 800G funciona com 4+4 fibras em uma interface de conector MPO-12, facilitando uma transição suave de 400G para 800G sem substituir a infraestrutura de fibra existente.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Coerente Corp.(NÓS.)

- Tecnologia InnoLight (China)

- HiSilicon Optoelectronics Co., Ltd.

- Cisco Sistemas, Inc.(NÓS.)

- (EUA)

- (China)

- Accelink Technology Co. Ltd (China)

- Molex, LLC(NÓS.)

- Corporação ATOP (China)

- Lumentum Operações LLC(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023:A Lumentum Operations LLC, fabricante de produtos ópticos e fotônicos, adquiriu a Cloud Light Technology Limited, fabricante de transceptores de fibra óptica,sensores ópticos& soluções, com um valor de transação de quase US$ 750 milhões. Com esta aquisição, a Lumentum aumentará sua receita de infraestrutura de data center em nuvem nos próximos meses.

- Setembro de 2023:A Tower Semiconductor, uma empresa fabricante de semicondutores, e a InnoLight Technology, colaboraram para produzir transceptores ópticos de alta velocidade e multigeração usando a plataforma de processo Silicon Photonics da Tower (PH18). Esses transceptores de última geração são construídos para atender às crescentes demandas de data centers e aplicações de telecomunicações.

- Fevereiro de 2023:Hamamatsu Fotônica K.K. construiu um transceptor óptico P16671-01AS usando tecnologia de fabricação de opto-semicondutores que transmite dados a 1,25 Gbps. Este transceptor foi desenvolvido para equipamentos científicos, médicos e de fabricação de semicondutores.

- Setembro de 2022:A OE Solutions, fornecedora de transceptores de fibra óptica, anunciou o lançamento de transceptores ópticos digitais coerentes para aplicações de rede de acesso. Esses produtos oferecem suporte a vários formatos, incluindo QSFP28, QSFP-DD e CPF2.

- Junho de 2021:Source Photonics, fabricante de produtos de comunicação óptica, lançou transceptores ópticos 800G para data centers e aplicações de telecomunicações durante o evento virtual Optical Fiber Communication Conference (OFC) 2021.

COBERTURA DO RELATÓRIO

O relatório de mercado oferece insights qualitativos e quantitativos do mercado e uma análise detalhada do tamanho e taxa de crescimento para todos os segmentos possíveis do mercado. Ele também fornece uma análise elaborada do setor com a dinâmica do mercado, tendências emergentes e o cenário competitivo. O relatório também oferece insights importantes, como a implementação da automação em segmentos específicos do mercado, desenvolvimentos recentes de aplicações, como parcerias, fusões, financiamento, aquisições, análise SWOT consolidada dos principais participantes, estratégias de negócios dos principais participantes do mercado, indicadores macro e microeconômicos e principais tendências de aplicação. Esta análise detalhada do setor fornece uma visão abrangente do mercado e seu potencial de crescimento e desenvolvimento.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021 - 2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026 – 2034 |

|

Período Histórico |

2021 - 2024 |

|

Taxa de crescimento |

CAGR de 17,00% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por taxa de transmissão

Por distância de transmissão

Por fator de forma

Por aplicativo

Por Região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, prevê-se que o mercado global atinja 46,12 mil milhões de dólares até 2034.

Em 2025, o valor de mercado situou-se em 14,7 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 17,00% durante o período de previsão (2026 – 2034).

O segmento de data centers é o segmento de aplicativos líder no mercado.

O crescente tráfego de dados móveis globalmente alimenta o crescimento do mercado

Os principais players do mercado são Coherent Corp., InnoLight Technology e Cisco Systems, Inc., entre outros.

A América do Norte detém a maior participação de mercado devido ao aumento da demanda por conectividade de data center nesta região.

Por formato, espera-se que o segmento QSFP registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 170

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco