Tamanho do mercado de empréstimos peer-to-peer, análise de participação e indústria, por tipo (empréstimos ao consumidor e empréstimos comerciais), por segurança de empréstimo (empréstimos garantidos e empréstimos não garantidos), por aplicação (plataforma web direta, canais de aplicativos móveis e plataforma agregadora), por usuário final (pessoal/doméstico e comercial/empresas) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

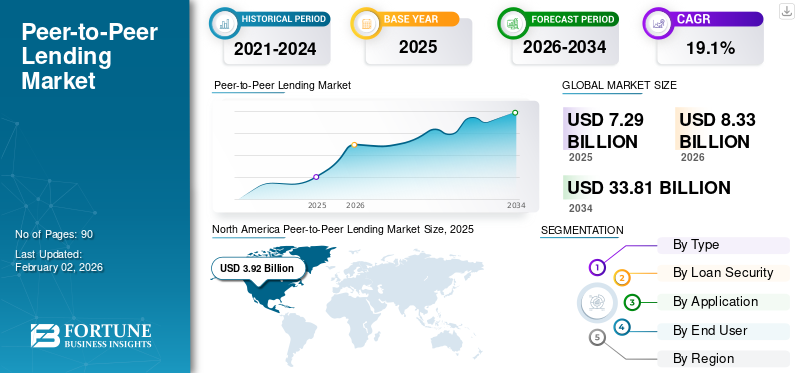

O tamanho do mercado global de empréstimos peer-to-peer foi avaliado em US$ 7,29 bilhões em 2025. O mercado deverá crescer de US$ 8,33 bilhões em 2026 para US$ 33,81 bilhões em 2034, exibindo um CAGR de 19,1% durante o período de previsão.

Os empréstimos peer-to-peer (P2P) são uma forma de financiamento digital que permite que indivíduos ou empresas contraiam e emprestem dinheiro diretamente através do mercado de empréstimos online, sem o envolvimento de bancos tradicionais ou intermediários financeiros. Estas plataformas funcionam como mercados, ligando mutuários que necessitam de fundos a investidores que procuram melhores retornos sobre o seu capital. Os empréstimos P2P oferecem aprovações mais rápidas, taxas de juros mais baixas para os mutuários e rendimentos mais elevados para os investidores em comparação com o sistema bancário convencional.

O crescimento do mercado está a ser impulsionado pela crescente procura de opções alternativas de soluções de empréstimo entre particulares e pequenas empresas. Os bancos tradicionais têm frequentemente critérios de empréstimo rigorosos e processos de aprovação morosos, o que limita o acesso ao crédito para muitos mutuários. As plataformas P2P preenchem esta lacuna, oferecendo empréstimos rápidos, acessíveis e flexíveis através de canais digitais.

As principais empresas do mercado de empréstimos P2P, incluindo Prosper Marketplace, Kiva, Bondora e Mintos, estão a prosseguir estratégias como inovação tecnológica, diversificação de produtos e expansão de mercado para fortalecer as suas posições. Eles estão investindo em avaliação de crédito baseada em IA, sistemas de transações baseados em blockchain e melhoriasanálise de dadospara melhorar a avaliação de riscos e a eficiência dos empréstimos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Necessidade crescente de canais de crédito alternativos para impulsionar o crescimento do mercado de empréstimos peer-to-peer

Nas economias emergentes, as plataformas P2P também desempenham um papel crucial na promoção da inclusão financeira, preenchendo a lacuna entre credores e devedores. A correspondência mutuário-credor está recorrendo a plataformas P2P que oferecem aprovações mais rápidas, processos de solicitação simplificados e condições de empréstimo flexíveis por meio de canais digitais. Estas plataformas atendem especialmente a segmentos carentes, como startups, freelancers e mutuários com baixa pontuação de crédito, que muitas vezes são ignorados pelas instituições financeiras convencionais.

Além disso, os empréstimos P2P proporcionam taxas de juro competitivas para os mutuários e retornos mais elevados para os investidores, tornando-os uma alternativa atraente às poupanças ou investimentos tradicionais. A ascensão da banca digital, da inovação do modelo de empréstimos fintech e dos serviços financeiros baseados em dispositivos móveis acelerou ainda mais esta mudança para sistemas de crédito descentralizados. No geral, a crescente procura de soluções de crédito flexíveis, acessíveis e transparentes continua a impulsionar a expansão do mercado global de empréstimos P2P.

Restrições de mercado

Alto risco de crédito e inadimplência de empréstimos para restringir o crescimento do mercado

O elevado risco de crédito e os incumprimentos de empréstimos representam um desafio significativo ao crescimento do mercado de empréstimos peer-to-peer (P2P). Como a maioria dos empréstimos P2P não são garantidos, as plataformas muitas vezes emprestam a indivíduos ou pequenas empresas com histórico de crédito limitado ou inexistente, aumentando a avaliação do risco de não reembolso do P2P. As plataformas P2P dependem fortemente de modelos digitais de pontuação de crédito P2P que nem sempre captam a verdadeira capacidade de reembolso do mutuário. Quando as taxas de inadimplência aumentam, isso impacta diretamente o retorno dos investidores e corrói a confiança na confiabilidade da plataforma. Por exemplo, em 2024, várias plataformas P2P nos EUA e na Europa relataram taxas de inadimplência mais altas devido a pressões inflacionárias e ao aperto das condições de crédito ao consumidor. Isto forçou muitas empresas a adotar políticas de crédito mais rigorosas, a melhorar a análise de risco baseada na IA e a aumentar a diversificação de empréstimos para mitigar a exposição.

Oportunidades de mercado

O crescimento dos empréstimos móveis e baseados em aplicativos criará grandes oportunidades de mercado nos próximos anos

Com a rápida expansão da utilização de smartphones, o acesso acessível à Internet e os ecossistemas de pagamento digital, mutuários e investidores estão cada vez mais a preferir soluções de empréstimo que priorizam os dispositivos móveis. As plataformas P2P estão aproveitando aplicativos móveis para oferecer aprovações instantâneas de empréstimos, rastreamento em tempo real e documentação digital contínua, tornando os empréstimos mais rápidos e convenientes do que os processos bancários tradicionais. As plataformas móveis também integram IAbots de bate-papo, verificação biométrica e sistemas e-KYC, permitindo experiências de integração seguras e fáceis de usar. Para os credores, as plataformas baseadas em aplicativos fornecem gerenciamento fácil de portfólio P2P, opções automatizadas de diversificação de investimentos e painéis de desempenho transparentes.

Empréstimo ponto a pontoTendências de mercado

O aumento da digitalização e dos avanços tecnológicos é considerado uma tendência significativa do mercado de empréstimos peer-to-peer

A ampla adoção de tecnologias digitais, como inteligência artificial (IA), aprendizado de máquina (ML), blockchain e análise de big data, transformou a forma como as plataformas de empréstimo operam e avaliam a qualidade de crédito. Essas inovações permitem que as plataformas P2P automatizem o processamento de empréstimos, melhorem a precisão da pontuação de crédito, detectem fraudes em tempo real e ofereçam experiências digitais perfeitas aos usuários. Por exemplo,

- De acordo com dados do RBI, as plataformas de empréstimo digital facilitaram empréstimos pessoais no valor de mais de 1,8 milhões de dólares em 2022-23, mostrando um crescimento de 120% em comparação com o ano anterior. Este aumento reflete a forma como as aplicações de empréstimos instantâneos estão a preencher lacunas cruciais no ecossistema de crédito da Índia, especialmente para os mais de 300 milhões de indianos.

Com o aumento da penetração da Internet e da utilização de smartphones, mais mutuários e investidores estão a aceder a plataformas de empréstimos P2P através de aplicações móveis e interfaces digitais, aumentando a conveniência e a acessibilidade. Em 2024, várias plataformas líderes, como LendingClub e Bondora, introduziram ferramentas baseadas em IA para personalizar ofertas de empréstimos e melhorar o perfil do mutuário, reduzindo significativamente os tempos de aprovação. A tecnologia Blockchain também está sendo integrada para garantir transações seguras, transparentes e à prova de falsificação, fortalecendo a confiança entre mutuários e credores.

Análise de SEGMENTAÇÃO

Por tipo

A crescente demanda por empréstimos pessoais e consolidação de dívidas acelerou oSegmento de empréstimos ao consumidor Crescimento

Com base no tipo, o mercado é dividido em empréstimos ao consumidor e empréstimos comerciais.

Os empréstimos ao consumidor capturaram a maior quota de mercado de empréstimos peer-to-peer em 2025 devido à crescente procura de empréstimos pessoais e à consolidação de dívidas. Muitas pessoas buscam opções de empréstimo mais rápidas e convenientes para gerenciar despesas como educação, contas médicas ou reformas residenciais. As plataformas P2P fornecem aprovações instantâneas, burocracia mínima e taxas de juros mais baixas em comparação com os bancos tradicionais, atraindo um grande grupo de mutuários de varejo. Por exemplo,

- Em 2025, plataformas como Prosper e LendingClub registaram um forte crescimento nos volumes de empréstimos pessoais impulsionados pelas necessidades de financiamento das famílias.

Prevê-se que os empréstimos empresariais cresçam no maior CAGR de 20,6% durante o período de previsão devido ao aumento da demanda das PME por financiamento flexível. Os bancos tradicionais impõem frequentemente critérios de empréstimo rigorosos, processos de aprovação morosos e requisitos de garantias, dificultando o acesso ao capital por parte das PME.

Por garantia de empréstimo

O aumento da preferência por empréstimos não garantidos por parte dos mutuários impulsionou o crescimento do segmento

Com base na garantia do empréstimo, o mercado é dividido em empréstimos garantidos e empréstimos não garantidos.

Os empréstimos não garantidos capturaram a maior quota de mercado de empréstimos peer-to-peer em 2025. A maioria dos mutuários prefere empréstimos não garantidos para necessidades pessoais, educativas ou financeiras de curto prazo, uma vez que não necessitam de garantias, tornando estes empréstimos mais convenientes em comparação com os empréstimos bancários tradicionais. As plataformas P2P aproveitaram ferramentas avançadas de avaliação de crédito digital para gerir o risco e alargar o crédito não garantido a uma gama mais ampla de mutuários, especialmente nas economias emergentes.

Prevê-se que os empréstimos garantidos cresçam ao maior CAGR de 21,7% durante o período de previsão devido à crescente adoção de modelos de empréstimos garantidos por ativos que reduzem o risco de inadimplência e aumentam a confiança dos investidores. As plataformas oferecem cada vez mais empréstimos garantidos por imóveis, veículos ou outros ativos valiosos, garantindo maior segurança no reembolso e taxas de juro mais baixas para os mutuários.

Por aplicativo

Segmento direto da plataforma Web devido aRecursos de segurança aprimorados

Com base na aplicação, o mercado é dividido em plataforma web direta, canais de aplicativos móveis e plataforma agregadora.

A plataforma web direta capturou a maior parcela em 2025. Muitas das primeiras empresas de empréstimos P2P operavam inicialmente por meio de portais baseados na web, oferecendo aos usuários uma interface transparente para comparação de empréstimos, aplicação e rastreamento de investimentos. As plataformas web também fornecem painéis financeiros abrangentes, análises de dados robustas e recursos de segurança aprimorados, atraindo mutuários individuais e investidores institucionais. Por exemplo,

- O LendingClub, um dos pioneiros em empréstimos P2P, inicialmente construiu suas operações inteiramente em torno de plataformas diretas baseadas na web, permitindo que os mutuários publicassem facilmente solicitações de empréstimo e que os investidores as analisassem e financiassem on-line.

Prevê-se que os canais de aplicativos móveis cresçam no maior CAGR de 22,4% durante o período de previsão devido ao rápido aumento emsmartphonepenetração, adoção de bancos digitais e conveniência de processamento de empréstimos em tempo real.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Aumento da demanda por empréstimos pessoais por parte dos usuários para conquistar grande participação no mercado

Com base no usuário final, o mercado é analisado em pessoal/doméstico e comercial/empresarial.

Pessoal/família capturou a maior participação de mercado de empréstimos peer-to-peer em 2025 devido à crescente demanda por empréstimos pessoais, financiamento para reforma de residências, empréstimos para educação e consolidação de dívidas entre indivíduos. A conveniência de obter fundos rapidamente, sem a necessidade de garantias, aliada a taxas de juros competitivas e processos de aplicação digital simplificados, fizeram das plataformas P2P uma opção de empréstimo preferencial para os consumidores. Por exemplo,

- Em 2025, o Prosper Marketplace reportou a origem de mais de 5,8 mil milhões de dólares em empréstimos pessoais, registando um crescimento de 12% em relação ao ano anterior, enquanto o LendingClub facilitou aproximadamente 7,1 mil milhões de dólares em empréstimos às famílias através da sua plataforma digital.

Prevê-se que o comércio/empresas cresça no maior CAGR de 21,5% durante o período de previsão devido à crescente demanda por capital de giro, financiamento de equipamentos e empréstimos para expansão de negócios entre pequenas e médias empresas (PMEs).

PERSPECTIVAS REGIONAIS DO MERCADO peer-to-peer

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

North America Peer-to-Peer Lending Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2025, avaliada em 3,92 mil milhões de dólares, impulsionada pela forte presença de plataformas de empréstimos P2P estabelecidas e bem regulamentadas. Países como os EUA e o Canadá desenvolveram ecossistemas robustos de fintech, apoiados por diretrizes regulatórias claras, que promovem a confiança dos investidores e a participação dos mutuários. Plataformas como LendingClub e Prosper operam sob estruturas transparentes que garantem a proteção do consumidor e a gestão de riscos. Por exemplo,

- Em abril de 2025, o LendingClub relatou um aumento de 15% ano a ano nas originações de empréstimos na América do Norte, atribuindo esse crescimento às regulamentações favoráveis de fintech dos EUA e à crescente adoção de tecnologias de empréstimo digital entre os consumidores..

Em 2025, estima-se que o mercado de empréstimos peer-to-peer dos EUA atinja 3,23 mil milhões de dólares. O mercado de plataformas de empréstimos peer to peer dos EUA se beneficiou de uma maturidadefintechecossistema, onde plataformas como LendingClub, Prosper Marketplace e Funding Circle continuam a expandir suas ofertas.

Descarregue amostra grátis para saber mais sobre este relatório.

Estima-se que o mercado na Europa atinja 1,29 mil milhões de dólares em 2025, garantindo uma posição forte devido ao quadro regulamentar robusto da região, à elevada adoção digital e ao ecossistema fintech maduro. Países como o Reino Unido, a Alemanha e os países nórdicos lideram na inovação de plataformas e na confiança dos investidores, apoiados pelo Regulamento Europeu para Fornecedores de Plataformas de Crowdlending, que harmoniza as operações de empréstimo transfronteiriças peer-to-peer.

A região combina mercados maduros, como o Reino Unido, com oportunidades de elevado crescimento no setor de empréstimos. Apoiados por estes factores, prevê-se que países como o Reino Unido registem uma avaliação de 0,35 mil milhões de dólares, a Alemanha registe 0,23 mil milhões de dólares e a França registe 0,17 mil milhões de dólares em 2025.

Depois da Europa, prevê-se que a região Ásia-Pacífico registe a maior taxa de crescimento de 22,6% e atinja a avaliação de 1,35 mil milhões de dólares em 2025. Na região, estima-se que a Índia e a China atinjam 0,42 mil milhões de dólares e 0,11 mil milhões de dólares, respectivamente, em 2025. O crescimento da região é apoiado pela crescente procura de crédito alternativo entre consumidores e PMEs mal servidos que enfrentam acesso limitado ao financiamento bancário tradicional. Muitos indivíduos e pequenas empresas na Ásia-Pacífico são novos no crédito ou não têm garantias, o que os leva a procurar opções de empréstimo flexíveis, rápidas e digitais oferecidas por plataformas P2P.

As regiões da América do Sul e Oriente Médio e África testemunhariam um crescimento moderado neste mercado durante o período de previsão. O mercado da América do Sul em 2025 deverá registrar US$ 0,30 bilhão como sua avaliação. O mercado na América do Sul é impulsionado pela crescente urbanização e projetos de desenvolvimento de infraestrutura em países como Brasil, Chile e Colômbia estão criando fortes oportunidades de arrendamento.

No Médio Oriente e África, o GCC deverá atingir o valor de 0,16 mil milhões de dólares em 2025. O crescimento do mercado de empréstimos peer-to-peer da MEA é apoiado por iniciativas regulamentares, como sandboxes fintech e quadros de licenciamento P2P nos Emirados Árabes Unidos, Arábia Saudita e África do Sul.

CENÁRIO COMPETITIVO

Parcerias estratégicas dos principais intervenientes para garantir o apoio ao cofinanciamento

Os principais players do mercado de empréstimos peer-to-peer (P2P) estão adotando estratégias diversificadas de crescimento para fortalecer suas posições no mercado. Plataformas líderes como LendingClub, Funding Circle, Mintos, Bondora, Faircent e EstateGuru estão se concentrando na especialização de segmentos direcionados a PMEs, segmentos imobiliários e consumidores para um crescimento personalizado. Muitos estão a expandir parcerias estratégicas com bancos, fintechs e investidores institucionais para garantir liquidez e apoio de cofinanciamento.

Lista dos principais peer-to-peer Empresas perfiladas

- Prosper Marketplace (EUA)

- Kiva(NÓS.)

- Bondora (Estónia)

- Mintos (Letônia)

- PeerBerry (Lituânia)

- LendingClub (EUA)

- Círculo de Financiamento (EUA)

- EstateGuru (Estônia)

- CrowdProperty(REINO UNIDO.)

- com(Índia)

- Justo(Índia)

- Bondster Marketplace, Ltd. (República Tcheca)

- RateSetter (Reino Unido)

- Investimentos de Débito (Letônia)

- Transactree Technologies Pvt Ltd (Índia)

- E outros

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2025,A Funding Circle anunciou um acordo de fluxo futuro de US$ 348 milhões com a TPG Angelo Gordon e o Barclays. Esta parceria continuaria a apoiar a proposta de empréstimo a prazo do Funding Circle para pequenas empresas em todo o Reino Unido.

- Em junho de 2025,A EstateGuru apresentou o EG Grow, um novo produto de investimento concebido como uma alternativa aos tradicionais depósitos bancários e fundos de investimento. O lançamento ocorre em meio ao ressurgimento dos mercados imobiliários do Báltico, onde a atividade dos investidores está aumentando constantemente. Embora o mercado da Estónia esteja gradualmente a recuperar o dinamismo, tanto a Letónia como a Lituânia já registam um crescimento significativamente mais forte, reflectindo a confiança renovada no sector imobiliário da região.

- Em abril de 2025, Funding Circle, a plataforma de financiamento para PMEs do Reino Unido, fez parceria com a Bayview Asset Management, LLC para seu produto Term Lending, em duas linhas de crédito diferentes com J.P. Morgan e Citi. Esta colaboração com a Bayview sublinha um compromisso unificado e contínuo com o crescimento das pequenas empresas em todo o Reino Unido.

- Em abril de 2025, Prosper Marketplace, a plataforma de empréstimo peer-to-peer nos EUA, anunciou um acordo de fluxo futuro de US$ 500 milhões liderado por fundos administrados por afiliadas do Fortress Investment Group (“Fortress”) junto com o Edge Focus. O acordo de compra de fluxo futuro de 500 milhões de dólares ajudaria a Prosper a aumentar o acesso ao crédito à medida que mais mutuários procurassem umempréstimo pessoalpara refinanciar dívidas de cartão de crédito com altas taxas de juros.

- Em setembro de 2024,Kiva, uma organização global sem fins lucrativos e de impacto social que expande o acesso financeiro para comunidades carentes, anunciou uma parceria com a prosper e a OpenAI para ajudar pequenas empresas e empresas sociais a aproveitar a inteligência artificial para operar de forma mais eficaz, crescer e competir numa economia cada vez mais digital.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 19,1% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo · Empréstimos ao consumidor

Por garantia de empréstimo · Empréstimos garantidos

Por aplicativo · Plataforma Web Direta · Canais de aplicativos móveis

Por usuário final · Pessoal/doméstico · Comerciais/Empresas Por região · América do Norte (por tipo, por garantia de empréstimo, por aplicação, por usuário final e por país) o EUA o Canadá o México · Europa (por tipo, por garantia de empréstimo, por aplicação, por usuário final e por país) o Reino Unido o Alemanha o França o Itália o Espanha o Rússia o Benelux o Nórdicos o Resto da Europa · Ásia-Pacífico (por tipo, por garantia de empréstimo, por aplicação, por usuário final e por país) o China o Índia o Japão o Coreia do Sul o ASEAN o Oceania o Resto da Ásia-Pacífico · Oriente Médio e África (por tipo, por garantia de empréstimo, por aplicação, por usuário final e por país) o Turquia o Israel o CCG o Norte da África o África do Sul o Resto do MEA · América do Sul (por tipo, por garantia de empréstimo, por aplicação, por usuário final e por país) o Brasil o Argentina o Resto da América do Sul |

|

Empresas perfiladas no relatório |

· Prosper Marketplace (EUA) · Kiva (EUA) · Bondora (Estónia) · Mintos (Letônia) · PeerBerry (Lituânia) · LendingClub (EUA) · Círculo de Financiamento (EUA) · EstateGuru (Estônia) · CrowdProperty (Reino Unido) · i2ifunding.com (Índia) |

Perguntas Frequentes

O mercado está projetado para atingir US$ 33,81 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 3,92 bilhões.

O mercado deverá crescer a um CAGR de 19,1% durante o período de previsão.

Por usuário final, o segmento pessoal/doméstico liderou o mercado.

Necessidade crescente de canais de crédito alternativos para impulsionar o crescimento do mercado de empréstimos peer-to-peer.

Prosper Marketplace, Kiva, Bondora e Mintos são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 90

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco