Tamanho do mercado de alternativas PFAS, análise de participação e indústria, por química (à base de silicone, à base de hidrocarbonetos, à base de acrílico, à base de bio, à base de poliuretano e outros), por uso final (embalagens, tintas e revestimentos, têxteis e vestuário, combate a incêndios, bens de consumo e cuidados pessoais, fabricação industrial e outros) e previsão regional, 2026-2034

Tamanho do mercado de alternativas PFAS e perspectivas futuras

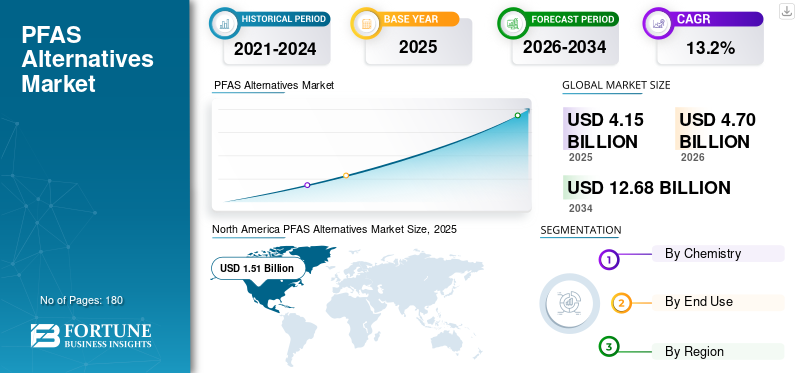

O tamanho do mercado de alternativas PFAS foi avaliado em US$ 4,15 bilhões em 2025. O mercado deverá crescer de US$ 4,70 bilhões em 2026 para US$ 12,68 bilhões até 2034, exibindo um CAGR de 13,2% durante o período de previsão. A América do Norte dominou o mercado de alternativas PFAS com uma participação de mercado de 36,38% em 2025.

As alternativas de substâncias per e polifluoroalquil (PFAS) são materiais especiais, produtos químicos e plataformas tecnológicas projetadas para substituir substâncias fluoradas usadas para resistência à água, óleo, graxa, calor, produtos químicos e manchas em vários setores. Essas alternativas incluem surfactantes sem flúor,siliconeprodutos químicos à base de plasma, ceras de hidrocarbonetos, revestimentos de base biológica, revestimentos cerâmicos e sol-gel, tratamentos de superfície de plasma e espumas de combate a incêndio sem flúor. Eles são cada vez mais usados em aplicações que incluem têxteis, revestimentos, espumas de combate a incêndios, eletrônicos, cuidados pessoais, bens de consumo e indústrias de embalagens de alimentos, onde as pressões de eliminação progressiva dos PFAS estão aumentando.

O mercado está a ser impulsionado por um escrutínio regulamentar mais rigoroso, por preocupações ambientais e de saúde crescentes ligadas a persistentes “produtos químicos para sempre” e por uma procura mais forte por parte de marcas e fabricantes a jusante por sistemas de materiais mais seguros, compatíveis e sustentáveis. A ação regulatória na UE e nos EUA, incluindo restrições aos PFAS em espumas de combate a incêndios e iniciativas mais amplas de gestão de PFAS, está a acelerar a transição para alternativas.

As empresas de produtos químicos especializados, os inovadores em revestimentos moldam o mercado global e os fornecedores de tecnologia sem flúor estão focados na substituição mais segura em embalagens, têxteis, revestimentos, espumas de combate a incêndios e aplicações industriais. As empresas líderes que operam no mercado incluem Dow, Evonik, Clariant, Ensinger e Fraunhofer, que oferecem soluções certificadas. Esses players estão fortalecendo seus portfólios por meio de revestimentos sem PFAS, repelentes sem flúor, surfactantes não fluorados e tecnologias de barreira alternativas para atender à crescente demanda regulatória e dos clientes.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ALTERNATIVAS DE PFAS

A mudança em direção a produtos químicos livres de flúor é uma tendência proeminente do mercado

O mercado está a testemunhar uma forte mudança em direção a produtos químicos sem flúor, à medida que os fabricantes de embalagens, têxteis, revestimentos, combate a incêndios e bens de consumo reduzem a dependência de substâncias fluoradas persistentes. As empresas estão cada vez mais desenvolvendo produtos à base de silicone, à base de acrílico, à base de hidrocarbonetos,poliuretanoalternativas de base biológica e de base biológica que podem oferecer resistência à água, resistência à graxa, proteção de superfície e durabilidade sem persistência ambiental de longo prazo. Esta tendência é particularmente visível nas embalagens de alimentos e no vestuário, onde os proprietários das marcas estão sob pressão para cumprir os compromissos de sustentabilidade e evitar futuros riscos de conformidade. Como resultado, a inovação dos produtos está a passar da simples substituição química para a engenharia de desempenho específica da aplicação, permitindo aos fornecedores criar formulações mais seguras e adaptadas a cada requisito de utilização final, impulsionando assim a procura do produto.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

[2ºAfsKUDe]

Espera-se que o aperto das regulamentações PFAS e o aumento da consciência ambiental impulsionem o crescimento do mercado

O endurecimento das regulamentações de PFAS na América do Norte, Europa e outros mercados importantes está se tornando o principal impulsionador para o crescimento do mercado de alternativas de PFAS. Espera-se que requisitos de conformidade mais rigorosos e uma preferência crescente por materiais ecológicos acelerem a substituição em grande escala ao longo do tempo. Os governos das principais economias estão restringindo cada vez mais o uso de PFAS em embalagens de contato com alimentos, espumas de combate a incêndios, têxteis,cosméticos, revestimentos e produtos de consumo devido a vários problemas de saúde sobre sua persistência, bioacumulação e potenciais impactos à saúde. Isto está a pressionar os fabricantes e proprietários de marcas a substituir produtos químicos fluorados por alternativas mais seguras, como soluções à base de silicone, à base de acrílico, à base de hidrocarbonetos, de base biológica e outras soluções sem flúor. Além disso, a crescente consciencialização dos consumidores em torno dos “produtos químicos para sempre” está a encorajar as empresas a reformular produtos, reforçar as reivindicações de sustentabilidade e reduzir os riscos de responsabilidade a longo prazo. Portanto, espera-se que requisitos de conformidade mais rigorosos e a crescente preferência por materiais ambientalmente responsáveis impulsionem o crescimento do mercado durante o período de previsão.

- A UE está a agir fortemente através de uma abordagem horizontal (proibindo todo o grupo) ao abrigo do REACH, enquanto os EUA estão a utilizar uma combinação de legislação ambiental (CERCLA) e gestão de produtos químicos (TSCA) para atingir PFAS de alta prioridade.

RESTRIÇÕES DE MERCADO

Custos mais elevados de reformulação e complexidade de validação retardando a adoção comercial

Os custos de reformulação mais elevados e os requisitos de validação técnica continuam a ser restrições importantes para o mercado. Historicamente, os produtos químicos PFAS oferecem uma combinação única de repelência ao óleo, resistência à água, estabilidade química, resistência ao calor e durabilidade, dificultando a substituição direta em diversas aplicações de alto desempenho. Materiais alternativos geralmente exigem testes extensivos para confirmar desempenho, segurança, compatibilidade de processamento, durabilidade e aceitação regulatória antes do uso comercial. Isso aumenta os prazos de desenvolvimento e aumenta os custos para os fabricantes, especialmente em aplicações de revestimentos, fabricação industrial, eletrônica e combate a incêndios. Além disso, algumas alternativas podem necessitar de ajustes de equipamentos ou sistemas multiquímicos para alcançar resultados comparáveis. Conseqüentemente, a adoção pode ser mais lenta quando a falha no desempenho acarreta riscos operacionais, de segurança ou de conformidade.

OPORTUNIDADES DE MERCADO

O crescente escopo para alternativas de química verde e de base biológica em embalagens e têxteis cria oportunidades lucrativas

As alternativas de base biológica e química verde estão a criar fortes oportunidades no mercado, especialmente nas embalagens e nos têxteis. Os produtores de embalagens de alimentos estão buscando ativamente materiais de barreira renováveis e mais seguros que possam fornecer resistência a graxa, óleo e umidade sem aditivos fluorados. De forma similar,vestuárioe os fabricantes de têxteis técnicos estão a adotar acabamentos repelentes à água duráveis e isentos de flúor para cumprir os objetivos de sustentabilidade da marca e a preferência do consumidor por produtos mais seguros. As inovações em revestimentos à base de plantas, bioceras, barreiras à base de polissacarídeos, híbridos de silicone e outros produtos químicos de baixa toxicidade estão expandindo o escopo comercial da substituição de PFAS. Portanto, espera-se que os fornecedores que consigam equilibrar desempenho, custo, capacidade de composição e conformidade regulatória capturem oportunidades atraentes de crescimento nos próximos anos.

Análise de Segmentação

Por Química

Alternativas à base de silicone dominam o mercado devido ao forte desempenho em aplicações de repelência e proteção de superfície

Com base na química, o mercado é segmentado em produtos à base de silicone,hidrocarboneto-base, base acrílica, base biológica, base poliuretano e outros.

As alternativas à base de silicone representam a maior parte do mercado, devido à sua forte repelência à água, estabilidade térmica, flexibilidade e compatibilidade com revestimentos, têxteis, cuidados pessoais, embalagens e aplicações de tratamento de superfícies industriais. Esses materiais são cada vez mais preferidos onde os formuladores precisam de soluções não fluoradas com durabilidade confiável e posicionamento de conformidade mais seguro. Seu uso em revestimentos de barreira, agentes desmoldantes, selantes e acabamentos de proteção continua a se expandir à medida que os fabricantes se afastam dos produtos químicos PFAS legados.

As alternativas de PFAS de base biológica estão emergindo como uma das que mais crescem, à medida que marcas, conversores de embalagens, fabricantes têxteis e formuladores de revestimentos priorizam materiais renováveis e de baixa toxicidade. Estas alternativas estão a ganhar força em embalagens para contacto com alimentos, revestimentos de papel, têxteis e produtos destinados ao consumidor, onde as reivindicações de sustentabilidade e a conformidade regulamentar influenciam fortemente a seleção de materiais. Embora a otimização do desempenho continue a ser importante, os produtos químicos de base biológica estão a beneficiar do aumento do investimento em plataformas de química verde e na inovação de materiais circulares, impulsionando a sua procura para uma CAGR de 14,9% durante 2026–2034.

O outro segmento inclui alternativas emergentes e específicas para aplicações, como revestimentos cerâmicos, sistemas sol-gel, tratamentos de plasma, misturas de ceras, aditivos especiais e tecnologias híbridas não fluoradas. Essas soluções são frequentemente desenvolvidas para aplicações de nicho onde os produtos químicos de substituição convencionais podem não atender totalmente às necessidades de desempenho do uso final. A demanda é apoiada pela inovação em eletrônica, processamento industrial, revestimentos de alta barreira e tecnologias especializadas de modificação de superfície. Prevê-se que o segmento cresça a um CAGR de 11,6% durante o período de previsão, pois continua importante para estratégias de substituição personalizadas.

Por uso final

A embalagem lidera devido à eliminação progressiva acelerada do PFAS em embalagens para contato com alimentos e para o consumidor

Com base no uso final, o mercado é segmentado em embalagens,tintas e revestimentos, têxteis e vestuário, combate a incêndios, bens de consumo e cuidados pessoais, manufatura industrial e outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

As embalagens representaram a maior participação de mercado de alternativas PFAS em 2025, apoiada pela rápida substituição de graxa fluorada e revestimentos resistentes à água em embalagens de alimentos, produtos de fibra moldada, envoltórios de papel, recipientes descartáveis e formatos de embalagens de consumo. Proprietários de marcas, conversores de embalagens e empresas de serviços alimentícios estão cada vez mais migrando para sistemas de barreira à base de silicone, à base de acrílico, à base de hidrocarbonetos e de base biológica para atender aos requisitos regulatórios e dos varejistas. Como as embalagens continuam a ser uma das áreas de exposição aos PFAS mais visíveis e altamente regulamentadas, espera-se que a procura por alternativas mais seguras continue forte.

Os têxteis e o vestuário estão a emergir como uma das áreas de utilização final mais dinâmicas, impulsionados pela substituição de acabamentos repelentes à água duráveis à base de PFAS em vestuário exterior, vestuário desportivo, uniformes, estofos,calçadose tecidos técnicos. Os fabricantes estão adotando cada vez mais repelentes sem flúor, tratamentos à base de silicone, sistemas de cera e acabamentos de base biológica para manter a resistência à água e, ao mesmo tempo, melhorar o posicionamento de sustentabilidade. O segmento também está se beneficiando das restrições químicas em nível de marca e da preferência do consumidor por materiais de vestuário mais seguros, impulsionando o crescimento do segmento a um CAGR de 14,3%.

O combate a incêndios é uma área crítica de substituição para alternativas de PFAS, particularmente devido à eliminação progressiva de espumas aquosas formadoras de filmes contendo surfactantes fluorados. Aeroportos, instalações de defesa, plantas industriais, bombeiros municipais, locais de petróleo e gás e agências de resposta a emergências estão cada vez mais migrando para sistemas de espuma sem flúor. No entanto, a adoção requer validação de desempenho, verificações de compatibilidade de equipamentos e ajustes de treinamento, o que pode moderar o ritmo de substituição em alguns ambientes de alto risco. Assim, a projeção é que o segmento registre um CAGR de 12,0% de 2026 a 2034.

Perspectiva Regional do Mercado de Alternativas PFAS

Por geografia, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

North America PFAS Alternatives Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico atingiu 1,12 mil milhões de dólares em 2025, crescendo no CAGR regional mais rápido de 13,9% até 2034. O crescimento da região é apoiado pela expansão da actividade industrial, pelo aumento dos requisitos de conformidade orientados para a exportação e pela crescente adopção de materiais livres de PFAS em embalagens, têxteis, electrónica, revestimentos e aplicações industriais. A China e a Índia estão a emergir como grandes centros de procura, à medida que marcas e reguladores globais empurram as cadeias de abastecimento para sistemas químicos mais seguros. Além disso, a produção têxtil em grande escala, a conversão de embalagens e a capacidade de produção industrial em toda a Ásia-Pacífico estão a criar fortes oportunidades para produtos químicos alternativos.

Mercado de alternativas de PFAS da China

A China foi responsável por aproximadamente 0,69 mil milhões de dólares em 2026, representando cerca de 14,7% das vendas globais. A posição do país é apoiada pela sua grandeembalagembase de fabricação de produtos têxteis, revestimentos, eletrônicos e bens de consumo. À medida que os fabricantes orientados para a exportação enfrentam requisitos mais rigorosos relacionados com o PFAS na América do Norte e na Europa, a procura por alternativas isentas de flúor compatíveis está a aumentar tanto em aplicações industriais como voltadas para o consumidor.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de alternativas de PFAS da Índia

Prevê-se que o mercado indiano atinja 0,10 mil milhões de dólares em 2026, contribuindo com quase 2,2% das receitas globais. O crescimento do mercado está sendo apoiado pela expansão do consumo de embalagens,têxtilprodução, fabricação de cuidados pessoais e demanda de revestimentos industriais. Embora a adopção permaneça numa fase inicial em comparação com a China, espera-se que a Índia beneficie da crescente sensibilização regulamentar, dos requisitos de fornecimento de marcas multinacionais e do aumento da procura de substitutos de materiais mais seguros nas indústrias ligadas à exportação.

América do Norte

A América do Norte detinha a maior participação, com valor de mercado no valor de US$ 1,51 bilhão em 2025, crescendo a um CAGR de 12,6% até 2034. A região representa a maior base de demanda para o mercado, apoiada por ações regulatórias mais rigorosas, aumento da pressão judicial e substituição precoce em embalagens, têxteis, espumas de combate a incêndios, revestimentos e produtos de consumo. A demanda é particularmente forte em embalagens para contato com alimentos e aplicações de espuma de combate a incêndios sem flúor, onde as restrições federais e estaduais estão acelerando a reformulação. A presença de grandes empresas químicas, marcas de consumo e conversores de embalagens apoia ainda mais a adoção mais rápida de soluções livres de PFAS em aplicações comerciais.

Mercado de alternativas de PFAS dos EUA

O mercado dos EUA será responsável por aproximadamente US$ 1,47 bilhão em 2026, representando cerca de 31,3% das vendas globais. O país continua a ser o maior mercado global, impulsionado pelas proibições estaduais de PFAS, pelas restrições químicas impostas pelos varejistas e pela crescente adoção de alternativas livres de PFAS emembalagens de alimentos, vestuário, combate a incêndios, cosméticos e produtos industriais.

Europa

A Europa atingiu 1,25 mil milhões de dólares em 2025, expandindo a uma CAGR de 13,6% durante o período de previsão. A região é um dos mercados mais regulamentados para alternativas de PFAS, com a procura apoiada por amplas propostas de restrição de PFAS, políticas de segurança química e fortes metas de sustentabilidade em embalagens, têxteis, revestimentos e bens de consumo. Os fabricantes da União Europeia estão cada vez mais a substituir substâncias fluoradas por alternativas à base de silicone, de base biológica, de acrílico e de hidrocarbonetos para cumprir os requisitos de conformidade e as normas de gestão de produtos químicos a nível da marca.

Mercado de alternativas PFAS da Alemanha

A Alemanha atingirá quase 0,22 mil milhões de dólares em 2026, representando cerca de 4,7% da procura global. O crescimento é apoiado pela forte base industrial do país, pelo setor de revestimentos, pela cadeia de abastecimento automóvel, pela indústria de embalagens e pelo foco regulamentar em alternativas químicas mais seguras. Os fabricantes alemães estão cada vez mais adotando materiais livres de PFAS em revestimentos industriais, componentes de engenharia,embalagens de consumoe aplicações de acabamento têxtil para se alinharem com os objetivos de transição química da UE.

Mercado de alternativas de PFAS no Reino Unido

O mercado do Reino Unido situou-se em aproximadamente 0,11 mil milhões de dólares em 2026, representando cerca de 2,3% das receitas globais. A procura está a ser apoiada pela crescente consciencialização em torno dos produtos químicos persistentes, pelos requisitos de sustentabilidade dos retalhistas e pela reformulação gradual em embalagens, cosméticos, têxteis e bens de consumo.

América latina

A América Latina atingiu US$ 0,16 bilhão em 2025 e espera crescer com um CAGR de 12,0% durante o período de previsão. A região representa um mercado em desenvolvimento, mas em expansão gradual, para alternativas de PFAS, com a procura concentrada em embalagens, bens de consumo, têxteis, revestimentos e aplicações industriais selecionadas. A adoção está sendo moldada mais pela conformidade das marcas multinacionais e pelos requisitos do mercado de exportação do que pelas regulamentações PFAS nacionais altamente avançadas. No entanto, a crescente consciencialização sobre produtos químicos mais seguros eembalagens sustentáveisespera-se que apoie o crescimento regional constante.

Mercado de alternativas de PFAS no Brasil

O Brasil deverá atingir US$ 0,07 bilhão em 2026, representando cerca de 1,5% das vendas globais. O país é o principal mercado latino-americano, apoiado por sua considerável base de embalagens, cuidados pessoais, bens de consumo, têxteis e produção industrial. Espera-se que a procura por alternativas de PFAS aumente à medida que os produtores nacionais se alinhem com os padrões de marca globais e os requisitos de produtos ligados à sustentabilidade.

Oriente Médio e África

O Médio Oriente e África atingiram 0,11 mil milhões de dólares em 2025, expandindo a uma CAGR de 11,7% até 2034. A região detém atualmente uma quota menor do mercado, com a procura ligada principalmente à produção industrial,petróleo e gásaplicações de segurança, espumas de combate a incêndio, embalagens e revestimentos relacionados à construção. A adoção é comparativamente gradual devido à menor pressão regulatória. Ainda assim, surgem oportunidades à medida que aeroportos, instalações industriais e empresas multinacionais começam a migrar para sistemas de espuma sem flúor e alternativas de materiais mais seguras.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A inovação material e as parcerias estratégicas estão remodelando o posicionamento competitivo

O mercado de alternativas de PFAS é moderadamente fragmentado, com a concorrência moldada pela experiência em especialidades químicas, capacidades de formulação específicas para aplicações e desenvolvimento de produtos em conformidade com as regulamentações. Os principais players globais incluem Dow, Evonik, Clariant, Ensinger e Fraunhofer, apoiados por vários fornecedores emergentes com foco em revestimentos sem flúor, repelentes, auxiliares de processamento de polímeros e espumas de combate a incêndios. As empresas estão adotando cada vez mais estratégias como lançamentos de produtos livres de PFAS, reformulação de portfólio, investimentos em química verde, parcerias com conversores de embalagens e têxteis e expansão de soluções de espuma sem flúor. A inovação está focada principalmente em combinar o desempenho do PFAS em termos de resistência à graxa, repelência à água, durabilidade, eficiência de processamento e supressão de incêndio, reduzindo ao mesmo tempo a persistência ambiental. À medida que a pressão regulamentar se intensifica, os investimentos em produtos químicos de base biológica, sistemas à base de silicone, alternativas acrílicas e surfactantes não fluorados estão a remodelar o posicionamento competitivo e a acelerar a substituição em embalagens, têxteis, revestimentos e aplicações industriais.

LISTA DAS PRINCIPAIS EMPRESAS ALTERNATIVAS A PFAS PERFILADAS

- Archroma (Suíça)

- Clariant(Suíça)

- Dow (EUA)

- Ensinger(Alemanha)

- Evonik(Alemanha)

- Fraunhofer(Alemanha)

- Kemira Oyj (Finlândia)

- Oerlikon (Suíça)

- Solenis (EUA)

- Victrex (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:O Grupo Taplin garantiu um contrato no valor de aproximadamente US$ 0,11 milhão com o Aeroporto Internacional MBS para descontaminação de PFAS e suporte à transição de sistemas AFFF para espuma de combate a incêndios sem flúor. O projeto inclui o fornecimento de 680 galões de espuma sem flúor e testes de veículos de combate a incêndios para atender aos requisitos da FAA.

- Novembro de 2025:A Rely FX lançou o extintor de espuma portátil sem flúor P2.5SFFF, usando NUFOAM, uma solução de agente de espuma sem PFAS para supressão de incêndio Classe A e Classe B. O produto está posicionado para oferecer suporte a aplicações portáteis de segurança contra incêndio à medida que os usuários abandonam os sistemas de espuma contendo PFAS.

- Setembro de 2025:A INX International e a Impermea Materials formaram uma parceria para ampliar a distribuição do OLEO-PAK 4100, um revestimento sem PFAS e sem plástico para embalagens de alimentos recicláveis e compostáveis. A colaboração visa expandir o acesso a revestimentos de barreira sustentáveis em toda a rede de embalagens da INX.

- Junho de 2025:A Clariant lançou sua linha de produtos AddWorks PPA, uma nova geração de auxiliares de processamento de polímeros livres de PFAS para aplicações de extrusão de poliolefinas. A solução foi projetada para substituirfluoropolímeroAuxílios de processamento baseados em produtos químicos, ao mesmo tempo que apoiam o controle de fratura por fusão, a eficiência de extrusão e a qualidade do filme em aplicações de contato com alimentos e embalagens.

- Abril de 2025:A Perimeter Solutions apresentou o concentrado de espuma SOLBERG SPARTAN 1% sem flúor Classe A/B na FDIC 2025 nos EUA. O produto foi projetado para amplos cenários de incêndio, incluindo incêndios em estruturas, áreas florestais, veículos, gasolina e lixeiras, fortalecendo o portfólio de espuma sem flúor da empresa.

COBERTURA DO RELATÓRIO

A análise de mercado das Alternativas PFAS fornece um estudo aprofundado do tamanho e previsão do mercado em todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 13,2% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por Química, Uso Final e Região |

| Por Química |

|

| Por uso final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 4,15 mil milhões de dólares em 2025 e deverá atingir 12,68 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 1,12 mil milhões de dólares.

Registrando um CAGR de 13,2%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O segmento de uso final de embalagens é líder no mercado.

O aperto das regulamentações globais de PFAS e a crescente consciência ambiental estão impulsionando o crescimento do mercado.

Dow, Evonik, Clariant, Ensinger e Fraunhofer são alguns dos players de destaque no mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Espera-se que a mudança para produtos químicos sem flúor favoreça a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco